个人所得税纳税申报实务操作.docx

《个人所得税纳税申报实务操作.docx》由会员分享,可在线阅读,更多相关《个人所得税纳税申报实务操作.docx(54页珍藏版)》请在冰豆网上搜索。

个人所得税纳税申报实务操作

个人所得税纳税申报实务操作

个人所得税纳税

申报实务操作

2015年会计继续教育

代扣代缴个人所得税申报实务

(一)

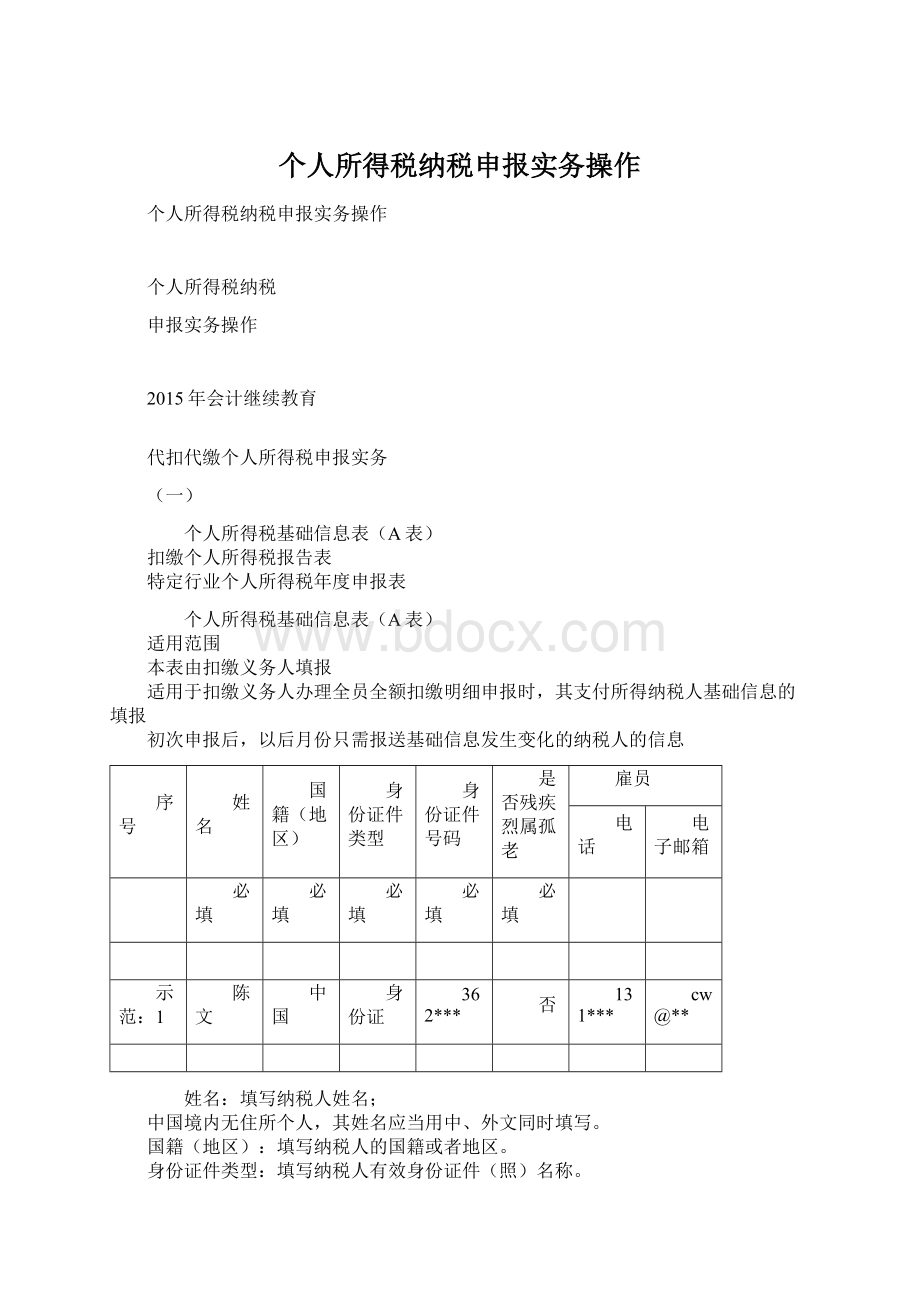

个人所得税基础信息表(A表)

扣缴个人所得税报告表

特定行业个人所得税年度申报表

个人所得税基础信息表(A表)

适用范围

本表由扣缴义务人填报

适用于扣缴义务人办理全员全额扣缴明细申报时,其支付所得纳税人基础信息的填报

初次申报后,以后月份只需报送基础信息发生变化的纳税人的信息

序号

姓名

国籍(地区)

身份证件类型

身份证件号码

是否残疾烈属孤老

雇员

电话

电子邮箱

必填

必填

必填

必填

必填

示范:

1

陈文

中国

身份证

362***

否

131***

cw@**

姓名:

填写纳税人姓名;

中国境内无住所个人,其姓名应当用中、外文同时填写。

国籍(地区):

填写纳税人的国籍或者地区。

身份证件类型:

填写纳税人有效身份证件(照)名称。

中国居民,填写身份证、军官证、士兵证等证件名称;

中国境内无住所个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称→网上申报有下拉菜单选择。

身份证件号码:

填写身份证件上的号码。

是否残疾烈属孤老:

根据实际情况填写。

有下列情形之一的,经批准可以减征个人所得税:

(1)残疾、孤老人员和烈属的所得;

(2)因严重自然灾害造成重大损失的;

(3)其他经国务院财政部门批准减税的。

非雇员

股东、投资者

联系地址

电话

工作单位

公司股本(投资)总额

个人股本(投资)额

北京海淀***

185****

北京***公司

100,000,000

20,000,000

非雇员栏:

填写非扣缴单位雇员的纳税人(不包括股东、投资者)的相关信息;一般填写从扣缴单位取得劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得、其它所得的纳税人的相关信息。

联系地址、电话:

选择性填写。

工作单位:

填写非雇员纳税人的任职受雇单位名称全称。

没有任职受雇单位的,则不填。

股东、投资者栏:

填写扣缴单位的自然人股东、投资者的相关信息。

没有则不填。

公司股本(投资)总额:

填写扣缴单位的公司股本(投资)总额。

个人股本(投资)额:

填写自然人股东、投资者个人投资的股本(投资)额。

境内无住所个人

备注

人年纳税人识别号

来华时间

任职期限

预计离境时间

预计离境地点

境内职务

境外职务

支付地

境外支付地(国别/地区)

110108****

20150101

3年

20171231

北京

副总经理

部门经理

境、内外同时支付

美国

境内无住所个人栏:

填写在中国境内无住所个人的相关信息;没有则不填。

纳税人识别号:

填写主管税务机关赋予的18位纳税人识别号→该纳税人识别号作为境内无住所个人的唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或者扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关授予。

来华时间:

填写纳税人到达中国境内的年月日。

任职期限:

填写纳税人在中国境内任职受雇单位的任职期限。

预计离境时间:

填写纳税人预计离境的年月日。

预计离境地点:

填写纳税人预计离境的地点。

境内职务:

填写纳税人在境内任职受雇单位担任的职务。

境外职务:

填写纳税人在境外任职受雇单位担任的职务。

支付地:

填写纳税人取得的所得的支付地,在“境内支付”、“境外支付”和“境、内外同时支付”三种类型中选择一种填写。

境外支付地国别(地区):

如果纳税人取得的所得支付地为国外的,填写境外支付地的国别或地区名称。

扣缴个人所得税报告表

税款所属期:

2015年1月1日至2015年1月31日

扣缴义务人名称:

北京*****公司

扣缴义务人所属行业:

□一般行业□特定行业月份申报

扣缴义务人编码:

□□□□□□□□□□□□

金额单位:

人民币元(列至角分)

适用范围

本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报);

以及特定行业职工工资、薪金所得个人所得税的月份申报。

申报期限

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

1.税款所属期:

为税款所属期月份第一日至最后一日。

2.扣缴义务人名称:

填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

3.扣缴义务人编码:

填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

4.扣缴义务人所属行业:

扣缴义务人按以下两种情形在对应框内打“√”。

(1)一般行业:

是指除《个人所得税法》及其实施条例规定的特定行业以外的其他所有行业;

(2)特定行业:

指符合《个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

序号

姓名

身份证件类型

身份证件号码

所得项目

所得期间

收入额

免税所得

1

2

3

4

5

6

7

8

示范:

1

陈文

身份证

362***

工资、薪金所得

2015年1月

表内各栏

1.一般行业的填写

第2列“姓名”:

填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

第3列“身份证件类型”:

填写能识别纳税人唯一身份的有效证照名称:

在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称;

在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;

如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

第4列“身份证件号码”:

填写能识别纳税人唯一身份的号码。

在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码;

在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;

没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

第5列“所得项目”:

按照税法第二条规定的项目填写(稍后详解);

“个体工商户的生产、经营所得”、“对企事业单位的承包经营、承租经营所得”→有单独的申报表;

同一纳税人有多项所得时,分行填写。

下列各项个人所得,应纳个人所得税

一、工资、薪金所得:

个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得

二、个体工商户的生产、经营所得:

手工业、建筑业、医疗、咨询以及其他有偿服务活动取得的所得

三、对企事业单位的承包经营、承租经营所得

四、劳务报酬所得:

个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得

五、稿酬所得:

个人因其作品以图书、报刊形式出版、发表而取得的所得

六、特许权使用费所得:

个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得

七、利息、股息、红利所得:

个人拥有债权、股权而取得的利息、股息、红利所得

八、财产租赁所得:

个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得

九、财产转让所得:

个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得

十、偶然所得:

个人得奖、中奖、中彩以及其他偶然性质的所得

十一、经国务院财政部门确定征税的其他所得

第6列“所得期间”:

填写扣缴义务人支付所得的时间。

第7列“收入额”:

填写纳税人实际取得的全部收入额。

第8列“免税所得”:

是指税法第四条规定可以免税的所得→相关规定如下:

一、省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金;

二、国债和国家发行的金融债券利息;

三、按照国家统一规定发给的补贴、津贴

→特指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和其他经国务院批准免税的补贴、津贴等;

四、福利费、抚恤金、救济金;

五、保险赔款;

六、军人的转业费、复员费;

七、按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费

→个人因办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定退休年龄之间所属月份平均分摊计算个人所得税;

八、依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

九、中国政府参加的国际公约、签订的协议中规定免税的所得;

十、经国务院财政部门批准免税的所得。

补充:

暂免征收个人所得税的几个常见项目

(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费;按合理标准取得的境内、外出差补贴;取得的探亲费、语言训练费、子女教育费等,经当地税务机关审核批准为合理的部分;

(2)外籍个人从外商投资企业取得的股息、红利所得;

(3)个人领取原提存的住房公积金,医疗保险金,基本养老保险金,失业保险金,免征个税 ;

(4)生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税;

(5)对工伤职工及其近亲属按规定取得的工伤保险待遇,免征个人所得税。

(二)

税前扣除项目

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

其他

合计

9

10

11

12

13

14

15

16

第9—16列“税前扣除项目”:

是指按照税法及其他法律法规规定,可在税前扣除的项目

员工按照省级以上人民政府规定的标准(不超过当地在职工平均工资的3倍),依法计缴的社会保险(医疗、失业、养老等)和住房公积金可在工资个税前扣除;

个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

允许扣除的税费:

只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

(a)劳务报酬所得允许扣除的税费是指劳务发生过程中实际缴纳的税费;

(b)特许权使用费允许扣除的税费是指提供特许权过程中发生的中介费和相关税费;

(c)适用财产租赁所得时,允许扣除的税费是指修缮费和出租财产过程中发生的相关税费;

(d)适用财产转让所得时,允许扣除的税费是指财产原值和转让财产过程中发生的合理税费。

减除费用

准予扣除的捐赠额

应纳税所得额

税率%

速算扣除数

应纳税额

17

18

19

20

21

22

第19列“应纳税所得额”=第7列(收入)-第8列(免税)-第16列(扣除)-第17列-第18列。

第22列“应纳税额”=第19列×第20列-第21列。

第17列“减除费用”:

是指税法第六条规定可以在税前减除的费用。

没有的,则不填。

应税项目

扣除标准

工资薪金所得

正常扣除标准为3500元/月;适用附加扣除费用的,按4800元/月的标准扣除

附加减除费用的适用范围:

·在中国境内的外商投资企业和外国企业中工作的外国人;

·应聘在中国境内的企业、事业单位、社会团体和国家机关中工作的外国专家;

·在中国境内有住所而在中国境外任职、受雇,取得工资、薪金的个人;

·香港、澳门、台湾同胞和华侨参照计税。

劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得

上述四项所得均实行定额或定率扣除,即:

每次收入≤4000元:

定额扣800元

每次收入>4000元:

定率扣20%

财产转让所得

转让财产的收入额减除财产原值和合理费用(指卖出财产时按规定支付的有关费用)

利息、股息、红利所得,偶然所得和其他所得

无费用扣除,以每次收入为应纳税所得额

第18列“准予扣除的捐赠额”:

是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额;

除法律法规另有规定的外,准予扣除的捐赠额不得超过应纳税所得额的30%。

【例题】2015年1月,李某从外单位取得劳务报酬50000元,将其中16000元通过国家机关捐赠给受灾地区

捐赠限额=50000×(1-20%)×30%=12000(元)

应纳个税=[50000×(1-20%)-12000]×30%-2000=6400(元)→稍后本题数据填表《填表案例02》。

第20列“税率”及第21列“速算扣除数”:

按照税法第三条规定填写。

部分所得项目没有速算扣除数的,则不填。

应税项目

税率

(1)工资薪金所得

七级超额累进税率

(2)个体工商户生产、经营所得

五级超额累进税率

级数

全月应纳税所得额

税率(%)

速算扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至4500元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:

1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

全年应纳税所得额

税率(%)

速算扣除数

含税级距

不含税级距

1

不超过15000元的

不超过14250元的

5

0

2

超过15000元至30000元的部分

超过14250元至27750元的部分

10

750

3

超过30000元至60000元的部分

超过27750元至51750元的部分

20

3750

4

超过60000元至100000元的部分

超过51750元至79750元的部分

30

9750

5

超过100000元的部分

超过79750元的部分

35

14750

注:

1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

(3)对企事业单位承包经营、承租经营所得

①对经营成果拥有所有权:

五级超累(承包,承租所得)

②对经营成果不拥有所有权:

七级超累(工资薪金所得)

(4)劳务报酬所得

①20%比例税率

②对一次取得的劳务报酬应税所得2万元以上加成征收,即2万元至5万元,税率30%,5万元以上,税率40%

(5)稿酬所得

20%比例税率,并按应纳税额减征30%

(6)特许权使用费所得

20%比例税率

(7)财产租赁所得

20%比例税率(2008年3月起,个人出租住房减按10%税率)

(8)财产转让所得

20%比例税率

(9)利息、股息、红利所得

·20%比例税率

·个人投资者从上海、深圳证券交易所上市公司取得的股息红利所得,及证券投资基金从上市公司分配取得的股息红利所得,执行差别化个人所得税政策

·储蓄存款利息:

暂免征收

居住时间

境内无住所纳税人应纳税额计算公式

90日(或183日)以内

应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内支付工资÷当月境内外支付工资总额×当月境内工作天数÷当月天数

90日(或183日)~1年

应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×当月境内工作天数÷当月天数

1~5年

应纳税额=(当月境内外工资薪金应纳税所得额×适用税率-速算扣除数)×(1-当月境外支付工资÷当月境内外支付工资总额×当月境外工作天数÷当月天数)

减免税额

应扣缴税额

已扣缴税额

应补(退)税额

备注

23

24

25

26

27

第23列“减免税额”:

是指符合税法规定可以减免的税额

→纳税人取得“稿酬所得”时,根据税法规定可按应纳税额减征的30%,填入此栏。

第24列“应扣缴税额”=第22列-第23列

第25列“已扣缴税额”:

指扣缴义务人当期实际扣缴的个人所得税税款。

第26列“应补(退)税额”:

根据相关列次计算填报。

第26列=第24列-第25列

第27列“备注”:

填写非本单位雇员、非本期收入及其他有关说明事项。

对不是按月发放的工资薪金所得,其适用“工资、薪金所得”个人所得税的填报,则不完全按照上述逻辑关系填写。

【例题】某公司员工张先生当月取得税前工资6000元,代扣社保320元(基本养老240元,基本医疗60元,失业保险20元),代扣公积金360元;

计算个税:

应税所得:

6000-320-360-3500=1820(元)

代扣个税:

1820*10%-105=77(元)

【填表案例01】

填表案例01

税前扣除项目

所得项目

所得期间

收入额

免税所得

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

其他

合计

5

6

7

8

9

10

11

12

13

14

15

16

工资、薪金所得

2015年1月

6000

0

240

60

20

360

0

0

0

680

减除费用

准予扣除的捐赠额

应纳税所得额

税率%

速算扣除数

应纳税额

17

18

19

20

21

22

3500

0

1820

10%

105

77

减免税额

应扣缴税额

已扣缴税额

应补(退)税额

备注

23

24

25

26

27

0

77

77

0

填表案例02

税前扣除项目

所得项目

所得期间

收入额

免税所得

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

其他

合计

5

6

7

8

9

10

11

12

13

14

15

16

劳务

2015年1月

50,000

0

0

0

0

0

0

0

0

减除费用

准予扣除的捐赠额

应纳税所得额

税率%

速算扣除数

应纳税额

17

18

19

20

21

22

10000

12000

28000

30%

2000

6400

减免税额

应扣缴税额

已扣缴税额

应补(退)税额

备注

23

24

25

26

27

0

6400

6400

0

补充知识点:

每次收入的确定

(一)劳务报酬所得:

1.只有一次性收入的,例如装修劳务,以取得该项收入为一次;

2.属于同一事项连续取得收入的,以一个月内取得的收入为一次,例如兼职歌手每天到歌厅唱歌,不能以每天取得的收入为一次。

【例题】2015年1月,李某与一家证券交易所签订劳务合同,合同约定李某每月为该交易所的股民讲课四次,每次报酬1000元,李某认为每月应缴纳个人所得税为160元[(1000-800)×20%×4]

【分析】连续发生相同的劳务,以一个月为一次计算个税,故正确的计算是:

应纳个税=(4×1000-800)×20%=640(元)

(二)稿酬所得,以每次出版、发表取得的收入为一次,具体可分为:

1.同一作品再版取得的所得,应视为另一次稿酬所得;

2.同一作品先在报刊上连载,然后再出版,或者先出版,再在报刊上连载的,应视为两次稿酬所得征税,即连载作为一次,出版作为另一次;

3.同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税;

4.同一作品在出版和发表时,以预付稿酬或分次支付稿酬等形式取得的稿酬收入,应合并计算为一次;

5.同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税。

(三)特许权使用费所得:

以某项使用权的一次转让所取得的收入为一次。

如果该次转让取得的收入是分笔支付的,则应将各笔收入相加为一次的收入,计征个人所得税。

(四)财产租赁所得:

以一个月内为一次。

(五)利息、股息、红利所得:

以支付利息、股息、红利时取得的收入为一次。

(六)偶然所得:

以每次收入为一次。

(七)其他所得:

以每次收入为一次。

2.特定行业月份申报的填写

第2列—第6列的填写:

同“一般行业”的填写。

第7列—第19列、第22列—第26列的数据口径同“一般行业”对应项目,金额按以下原则填写:

①第7列“收入额”:

是指本月实

升级会员

升级会员