精品初级会计实务第一轮资产第八讲原材料.docx

《精品初级会计实务第一轮资产第八讲原材料.docx》由会员分享,可在线阅读,更多相关《精品初级会计实务第一轮资产第八讲原材料.docx(11页珍藏版)》请在冰豆网上搜索。

精品初级会计实务第一轮资产第八讲原材料

二、原材料

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。

原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

原材料的日常收发及结存可以采用实际成本核算,也可以采用计划成本核算。

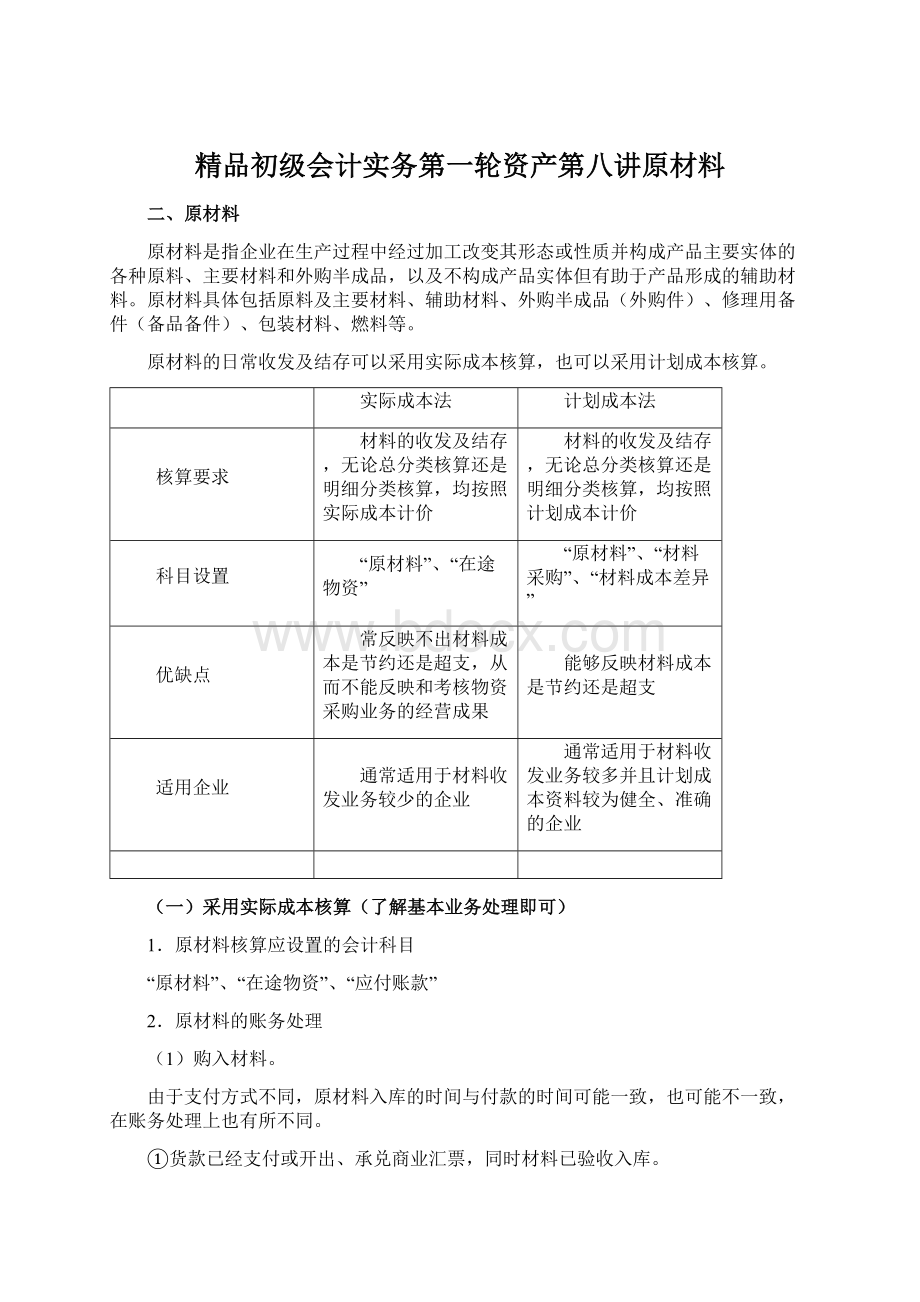

实际成本法

计划成本法

核算要求

材料的收发及结存,无论总分类核算还是明细分类核算,均按照实际成本计价

材料的收发及结存,无论总分类核算还是明细分类核算,均按照计划成本计价

科目设置

“原材料”、“在途物资”

“原材料”、“材料采购”、“材料成本差异”

优缺点

常反映不出材料成本是节约还是超支,从而不能反映和考核物资采购业务的经营成果

能够反映材料成本是节约还是超支

适用企业

通常适用于材料收发业务较少的企业

通常适用于材料收发业务较多并且计划成本资料较为健全、准确的企业

(一)采用实际成本核算(了解基本业务处理即可)

1.原材料核算应设置的会计科目

“原材料”、“在途物资”、“应付账款”

2.原材料的账务处理

(1)购入材料。

由于支付方式不同,原材料入库的时间与付款的时间可能一致,也可能不一致,在账务处理上也有所不同。

①货款已经支付或开出、承兑商业汇票,同时材料已验收入库。

【例2-43】甲公司购入C材料—批,增值税专用发票上注明的价款为500000元,增值税税额为80000元,款项已用转账支票付讫,材料已验收入库。

甲公司为增值税—般纳税人,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

原材料—C材料500000

应交税费—应交增值税(进项税额)80000

贷:

银行存款580000

【例2-44】甲公司持银行汇票1856000元购入D材料—批,增值税专用发票上注明的价款为1600000元,增值税税额为256000元,材料已验收入库。

甲公司为增值税—般纳税入,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

原材料——D材料1600000

应交税费——应交增值税(进项税额)256000

贷:

其他货币资金——银行汇票1856000

【例2-45】甲公司采用托收承付结算方式购入E材料一批,取得的增值税专用发票上注明的价款40000元,增值税税额6400元,款项在承付期内以银行存款支付,材料已验收入库。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

原材料——E材料40000

应交税费——应交增值税(进项税额)6400

贷:

银行存款46400

②货款已经支付或已开出、承兑商业汇票,材料尚未到达或尚未验收入库。

【例2-46】甲公司采用汇兑结算方式购入F材料一批,发票及账单已收到,取得的增值税专用发票上注明的价款为20000元,增值税税额3200元,材料尚未到达。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

在途物资20000

应交税费——应交增值税(进项税额)3200

贷:

银行存款23200

【例2-47】承【例2-46】,上述购入的F材料已收到,并验收入库。

甲公司应编制如下会计分录:

借:

原材料——F材料20000

贷:

在途物资20000

③货款尚未支付,材料已经验收入库。

【例2-48】甲公司采用托收承付结算方式购入G材料一批,增值税专用发票上注明的价款为50000元,增值税税额8000元。

银行转的结算凭证已到,款项尚未支付,材料已验收入库。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

原材料——G材料50000

应交税费——应交增值税(进项税额)8000

贷:

应付账款58000

【例2-49】甲公司购入H材料一批,材料已验收入库,月末发票账单尚未收到也无法确定其实际成本,暂估价值为30000元。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

原材料——H材料30000

贷:

应付账款——暂估应付账款30000

下月初,用红字冲销原暂估入账金额:

借:

原材料——H材料30000

贷:

应付账款——暂估应付账款30000

【例2-50】承【例2-49】上述购入的H材料于次月收到发票账单,增值税专用发票上注明的价款为31000元,增值税税额为4960元,已用银行存款付讫。

甲公司为增值税一般纳税人,采用实际成本进行材料日常核算,应编制如下会计分录:

借:

原材料——H材料31000

应交税费——应交增值税(进项税额)4960

贷:

银行存款35960

④货款已经预付,材料尚未验收入库。

【例2-51】甲公司为增值税一般纳税人,根据与某钢厂(为增值税一般纳税人)的购销合同规定,为购买J材料向该钢厂预付100000元价款的80%,计80000元,已通过汇兑方式汇出。

甲公司采用实际成本进行材料日常核算,应编制如下会计分录:

借:

预付账款——铟厂80000

贷:

银行存款80000

【例2-52】承【例2-51】甲公司为增值税一般纳税人,收到该钢厂发运的J材料,已验收入库。

取得的增值税专用发票上注明的价款为100000元,增值税税额16000元,所欠款项以银行存款付讫。

甲公司采用实际成本进行材料日常核算,应编制如下会计分录:

①材料入库时:

借:

原材料——J材料100000

应交税费——应交增值税(进项税额)16000

贷:

预付账款116000

②补付货款时:

借:

预付账款36000

贷:

银行存款36000

(2)发出材料

借:

生产成本(生产产品领用)

制造费用(生产车间一般耗用)

销售费用(销售部门领用)

管理费用(管理部门领用)

其他业务成本(销售材料)

委托加工物资(发出委托加工)

贷:

原材料

【例2-56】甲公司为增值税一般纳税人,根据“发料凭证汇总表”的记录,1月份基本生产车间领用材料500000元,辅助生产车间领用材料40000元,车间管理部门领用材料5000元,销售机构领用材料1000元,企业行政管理部门领用材料4000元,计550000元。

甲公司采用实际成本进行材料日常核算,应编制如下会计分录:

借:

生产成本——基本生产成本500000

——辅助生产成本40000

制造费用5000

销售费用1000

管理费用4000

贷:

原材料——材料550000

典型例题

【例题·判断题2017】月末货到单未到的入库材料应按暂估价入账,并于下月初用红字冲销。

()

【答案】√

(二)采用计划成本核算★★★

材料的收入、发出、结存,总账、明细账都按计划成本进行计价。

1.原材料核算应设置的会计科目

原材料”、“材料采购”、“材料成本差异”

2.原材料的账务处理

(1)购入材料

①货款已经支付,同时材料验收入库。

【例2-57】甲公司购入L材料一批,增值税专用发票上注明的价款为3000000元,增值税税额480000元,发票账单已收到,计划成本为3200000元,已验收入库,全部款项以银行存款支付。

甲公司应编制如下会计分录:

借:

材料采购——L材料3000000

应交税费——应交增值税(进项税额)480000

贷:

银行存款3480000

同时:

借:

原材料——L材料3200000

贷:

材料采购——L材料3000000

材料成本差异——L材料200000(节约差)

计划成本法下,无论材料是否验收入库,都要先通过材料采购科目进行核算,以反映所购材料的实际成本,从而与原材料科目进行比较,确定材料成本差异。

②货款已经支付,材料尚未验收入库。

【例2-58】乙公司为增值税一般纳税人,采用汇兑结算方式购入Ml材料一批,增值税专用发票上注明的价款为200000元,增值税税额32000元,发票账单已收到,计划成本为180000元,材料尚未入库,款项已用银行存款支付。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:

借:

材料釆购——M1材料200000

应交税费——应交增值税(进项税额)32000

贷:

银行存款232000

③货款尚未支付,材料已经验收入库。

【例2-59】乙公司为增值税一般纳税人,采用商业承兑汇票支付方式购入M2材料一批,增值税专用发票上注明的价款为500000元,增值税税额80000元,发票账单已收到,计划成本490000元,材料已验收入库,乙公司采用计划成本进行材料日常核算,应编制如下会计分录:

借:

材料采购——M2材料500000

应交税费——应交增值税(进项税额)80000

贷:

应付票据580000

同时:

借:

原材料——M2材料490000

材料成本差异——M2材料10000

贷:

材料采购——M2材料500000

【例2-60】乙公司为增值税一般纳税人,购入M3材料一批,材料已验收入库,发票账单未到,月末应按照计划成本600000元估价入账。

甲公司采用计划成本进行材料日常核算,应编制如下会计分录:

借:

原材料600000

贷:

应付账款——暂估应付账款600000

下月初,用红字冲销原暂估入账金额:

借:

原材料600000

贷:

应付账款——暂估应付账款600000

在实务中,企业也可以集中在月末一次性对本月已付款或已开出并承兑商业汇票的入库材料汇总核算,计入“原材料”科目,同时结转材料成本差异。

【例2-61】承【例2-57】和【例2-59】,假设月末,乙公司汇总本月已付款或已开出并承兑商业汇票的入库材料的计划成本3690000(3200000+490000)元。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:

(1)结转原材料成本时:

借:

原材料——L材料3200000

——M2材料490000

贷:

材料采购——L材料3200000

——M2材料490000

(2)结转材料成本差异时:

上述入库材料的实际成本为3500000(3000000+500000),入库材料的成本差异为节约190000元(3500000-3690000)。

借:

材料采购——L材料200000

材料成本差异——M2材料10000

贷:

材料成本差异——L材料200000

材料采购——M2材料10000

或将上述会计分录

(1)和

(2)由两个会计分录合并为一个会计分录:

借:

原材料——L材料3200000

——M2材料490000

材料成本差异——M2材料10000

贷:

材料采购——L材料3000000

——M2材料500000

材料成本差异——L材料200000

(2)发出材料

借:

生产成本(生产产品领用)

制造费用(生产车间一般耗用)

销售费用(销售部门领用)

管理费用(管理部门领用)

其他业务成本(销售材料)

委托加工物资(发出委托加工)

贷:

原材料

【例2-62】乙公司为增值税一般纳机人,根据“发料凭证汇总表”的记录,某月L材料的消耗(计划成本)为:

基本生产车间领用2000000元,辅助生产车间领用600000元,车间管理部门领用250000元,企业行政管理部门领用50000元。

乙公司采用计划成本进行材料日常核算,应编制如下会计分录:

借:

生产成本——基本生产成本2000000

——辅助生产成本600000

制造费用250000

管理费用50000

贷:

原材料——L材料2900000

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

如果企业的材料成本差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。

年度终了,应对材料成本差异率进行核实调整。

期初材料成本差异率=(期初结存材料的成本差异÷期初结存材料的计划成本)×100%

发出材料应负担的成本差异=发出材料的计划成本×期初材料成本差异率

【例2-63】承【例2-57】和【例2-62】,乙公司为增值税一般纳税人,某月月初结存L材料的计划成本为1000000元,成本差异为超支30740元;当月入库L材料的计划成本3200000元,成本差异为节约200000元。

则:

材料成本差异率

=(30740-200000)÷(1000000+3200000)×100%=-4.03%

结转发出材料的成本差异,乙公司应编制如下会计分录:

借:

材料成本差异一一L材料116870

贷:

生产成本一一基本生产成本80600

一一辅助生产成本24180

制造费用10075

管理费用2015

典型例题

【例题·单选题2018改】某工业企业为增值税小规模纳税人,原材料采用计划成本核算,A材料计划成本每吨为20元。

本期购进A材料6000吨,收到的增值税专用发票上注明的价款为102000,增值税税额16320。

另发生运杂费2400,保险费559,材料到达后验收入库5995吨。

运输途中合理损耗5吨。

购进A材料的成本差异为()。

A.1099

B.1379

C.16141

D.16241

【答案】B

【解析】102000+16320+2400+559-20*5995=1379

【例题·单选题2018】期初材料计划成本500万,超支差90万,本月入库计划成本1100万,节约差170万,本月领用材料计划成本1200万。

领用材料实际成本是多少()。

A.1395

B.1140

C.1005

D.1260

【答案】B

【解析】(90-170)/(500+1100)=-5%。

1200*(1-5%)=1140

【例题·单选题2016】某企业月初原材料借方余额为20万元,材料成本差异借方余额为0.2万元,当月入库材料计划成本为60万元,材料成本差异为节约1.8万元,当月领用材料计划成本为45万元,结存材料的实际成本为()万元。

A.35.7

B.33.4

C.35

D.34.3

【答案】D

【解析】(材料成本差异率=(0.2-1.8)/(20+60)×100%=-2%;

结存材料的实际成本=(20+60-45)×(1-2%)=34.3

【例题·单选题】企业月初“原材料”账户借方余额24000元,本月购入原材料的计划成本为176000元,本月发出原材料的计划成本为150000元,“材料成本差异”月初贷方余额300元,本月购入材料超支4300元,则本月发出材料应负担的材料成本差异为()元。

A.-3000

B.3000

C.-3450

D.3450

【答案】B

【解析】差异率=(-300+4300)/(24000+176000)=2%,本月发出材料应负担的材料成本差异=150000×2%=3000(元)

【例题·单选题2017】下列各项中,关于“材料成本差异”科目的表述正确的是()。

A.期初贷方余额反映库存材料的超支差异

B.期末余额应在资产负债表中单独列示

C.期末贷方余额反映库存材料的节约差异

D.借方登记入库材料的节约差异

【答案】C

【解析】期末贷方余额反映库存材料的节约差异,选项A错误;期末余额在“存货”项目中填列,选项B错误;借方登记入库材料的超支差异,选项D错误。

【例题·多选题2016】某企业原材料采用计划成本法核算,下列各项中,该企业应在“材料成本差异”科目贷方登记的有()。

A.入库原材料的成本超支差异

B.发出原材料应负担的成本超支差异

C.入库原材料的成本节约差异

D.发出原材料应负担的成本节约差异

【答案】BC

【例题·多选题2015】下列各项中,关于原材料按计划成本核算的会计处理表述正确的有()。

A.入库原材料的超支差异应借记“材料成本差异”科目

B.发出材料应负担的节约差异应借记“材料成本差异”科目

C.发出材料应负担的超支差异应贷记“材料成本差异”科目

D.入库材料的节约差异应借记“材料成本差异”科目

【答案】ABC

【例题·判断题】

1.原材料采用计划成本核算的,无论其是否验收入库,都要先通过“材料采购”科目进行核算。

()(2015.2)

【答案】√

2.计划成本法下,本期发出材料应负担的成本差异应按期(月)分摊结转。

()(2016.2)

【答案】√

3.月末货到单未到的入库材料应按暂估价入账,并于下月初用红字冲回。

()。

(2017.2)

【答案】√

原材料高频考点总结:

1.货到单未到的会计处理:

月末暂估、下月初回冲、收到发票后做正常会计处理

2.计划成本法下计算发出存货或者结存存货的成本,应负担的材料成本差异。

超支差,借方,+,出库时贷方结转

节约差,贷方,-,出库时借方结转

升级会员

升级会员