住宅专项维修资金会计核算财务报表格式及编制说明版.docx

《住宅专项维修资金会计核算财务报表格式及编制说明版.docx》由会员分享,可在线阅读,更多相关《住宅专项维修资金会计核算财务报表格式及编制说明版.docx(7页珍藏版)》请在冰豆网上搜索。

住宅专项维修资金会计核算财务报表格式及编制说明版

财务报表格式

编号

财务报表名称

编制期

会住维01表

资产负债表

月度、年度

会住维02表

收支表

月度、年度

会住维03表

净资产变动表

年度

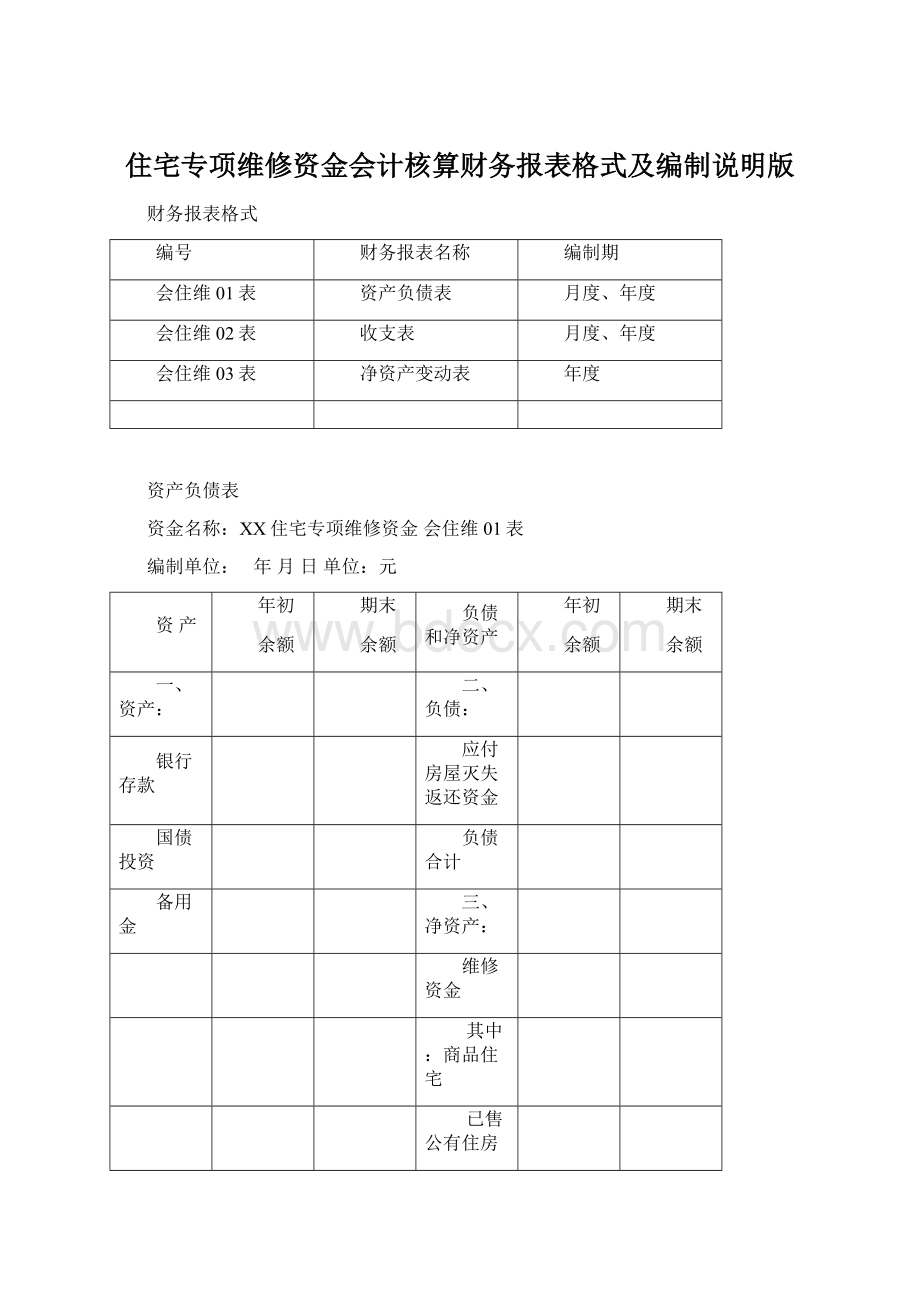

资产负债表

资金名称:

XX住宅专项维修资金会住维01表

编制单位:

年月日单位:

元

资产

年初

余额

期末

余额

负债和净资产

年初

余额

期末

余额

一、资产:

二、负债:

银行存款

应付房屋灭失返还资金

国债投资

负债合计

备用金

三、净资产:

维修资金

其中:

商品住宅

已售公有住房

待分配累计收益

净资产合计

资产总计

负债和净资产总计

收支表

资金名称:

XX住宅专项维修资金会住维02表

编制单位:

年月单位:

元

项目

本月数

本年累计数

一、本期收入

交存收入

存款利息收入

国债利息收入

经营收入

共用设施处置收入

其他收入

二、本期支出

维修支出

返还支出

其他支出

三、本期收支差额

净资产变动表

资金名称:

XX住宅专项维修资金会住维03表

编制单位:

年单位:

元

项目

商品住宅维修资金

已售公有住房维修资金

待分配累计收益

净资产合计

一、上年年末余额

二、以前年度调整(减少以“-”号填列)

三、本年年初余额

四、本年变动金额(减少以“-”号填列)

(一)本年收支差额

(二)本年分配累计收益

(三)本年划转

五、本年年末余额

——zh设置数注:

不同时管理商品住宅和已售公有住房维修资金的,不设置非适用维修资金相关栏目。

财务报表编制说明

一、资产负债表编制说明

(一)本表反映住宅专项维修资金在某一特定日期全部资产、负债和净资产的情况。

(二)本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度发生了调整以前年度净资产的事项,还应当对“年初余额”栏中的有关项目金额进行相应调整。

(三)本表中“资产总计”项目期末(年初)余额应当与“负债和净资产总计”项目期末(年初)余额相等。

(四)本表“期末余额”栏各项目的内容和填列方法如下:

1.“银行存款”项目,反映住宅专项维修资金期末存款余额。

本项目应当根据“银行存款”科目期末借方余额填列。

2.“国债投资”项目,反映住宅专项维修资金期末持有的国债的账面余额。

本项目应当根据“国债投资”科目期末借方余额填列。

3.“备用金”项目,反映期末代管机构拨付给分支机构的备用金。

本项目应当根据“备用金”科目期末借方余额填列。

4.“资产总计”项目,反映住宅专项维修资金期末资产的合计数。

本项目应当根据本表中“银行存款”、“国债投资”、“备用金”项目金额的合计数填列。

5.“应付房屋灭失返还资金”项目,反映房屋灭失后,按规定应返还业主、售房单位或上缴国库但尚未支付的住宅专项维修资金。

本项目应当根据“应付房屋灭失返还资金”科目期末贷方余额填列。

6.“负债合计”项目,反映住宅专项维修资金期末负债的合计数。

本项目应当根据本表中“应付房屋灭失返还资金”项目金额填列。

7.“维修资金”项目,反映期末应明确到户或幢的住宅专项维修资金的结余。

本项目应当根据“商品住宅维修资金”和“已售公有住房维修资金”科目期末贷方余额的合计数填列。

本项目下“商品住宅”项目反映期末商品住宅应明确到户的住宅专项维修资金的结余,应当根据“商品住宅维修资金”科目期末贷方余额填列。

本项目下“已售公有住房”项目反映期末已售公有住房应明确到户或幢的住宅专项维修资金的结余,应当根据“已售公有住房维修资金”科目期末贷方余额填列。

8.“待分配累计收益”项目,反映住宅专项维修资金期末尚未分配的累计收益。

本项目应根据“待分配累计收益”科目期末贷方余额填列。

9.“净资产合计”项目,反映住宅专项维修资金期末净资产的合计数。

本项目应当根据本表中“维修资金”、“待分配累计收益”项目金额的合计数填列。

10.“负债和净资产总计”项目,反映住宅专项维修资金期末负债和净资产的合计数。

本项目应当根据本表中“负债合计”、“净资产合计”项目金额的合计数填列。

二、收支表编制说明

(一)本表反映住宅专项维修资金在某一会计期间(月度、年度)内发生的收入、支出及当期收支差额情况。

(二)本表“本月数”栏反映各项目的本月实际发生数。

编制年度收支表时,应当将本栏改为“本年数”,反映本年度各项目的实际发生数。

本表“本年累计数”栏反映各项目自年初至报告期期末的累计实际发生数。

编制年度收支表时,应当将本栏改为“上年数”,反映上年度各项目的实际发生数,“上年数”栏应当根据上年年度收支表中“本年数”栏内所列数字填列。

(三)本表“本月数”栏各项目的内容和填列方法如下:

1.“本期收入”项目,反映住宅专项维修资金本期收入总额。

本项目应当根据本表中“交存收入”、“存款利息收入”、“国债利息收入”、“经营收入”、“共用设施处置收入”、“其他收入”项目金额的合计数填列。

2.“交存收入”项目,反映本期业主、公有住房售房单位等按规定交存的住宅专项维修资金收入总额。

本项目应当根据“交存收入”科目的本期发生额填列。

3.“存款利息收入”项目,反映本期住宅专项维修资金取得的银行存款利息收入。

本项目应当根据“存款利息收入”科目的本期发生额填列。

4.“国债利息收入”项目,反映本期住宅专项维修资金购买国债取得的利息收入。

本项目应当根据“国债利息收入”科目的本期发生额填列。

5.“经营收入”项目,反映本期按规定转入住宅专项维修资金的,利用住宅共用部位、共用设施设备进行经营的业主所得收益。

本项目应当根据“经营收入”科目的本期发生额填列。

6.“共用设施处置收入”项目,反映本期按规定转入住宅专项维修资金的,住宅共用设施设备报废后回收的残值收入和住宅共用部位的拆迁补偿款。

本项目应当根据“共用设施处置收入”科目的本期发生额填列。

7.“其他收入”项目,反映本期住宅专项维修资金取得的除以上收入项目外的其他收入的总额。

本项目应当根据“其他收入”科目的本期发生额填列。

8.“本期支出”项目,反映本期住宅专项维修资金支出总额。

本项目应当根据本表中“维修支出”、“返还支出”、“其他支出”项目金额的合计数填列。

9.“维修支出”项目,反映本期使用住宅专项维修资金,用于住宅共用部位、共用设施设备保修期满后的维修和更新、改造的支出。

本项目应当根据“维修支出”科目的本期发生额填列。

10.“返还支出”项目,反映本期因业主退房、房屋灭失将住宅专项维修资金返还业主、售房单位等的支出。

本项目应当根据“返还支出”科目的本期发生额填列。

11.“其他支出”项目,反映本期住宅专项维修资金发生的除以上支出项目外的其他支出的总额。

本项目应当根据“其他支出”科目的本期发生额填列。

12.“本期收支差额”项目,反映本期住宅专项维修资金收入扣除支出后的净额。

本项目应当根据本表中“本期收入”项目金额减去“本期支出”项目金额后的差额填列;如为负数,以“-”号填列。

三、净资产变动表编制说明

(一)本表反映住宅专项维修资金在某一会计年度内净资产项目的变动情况。

(二)本表各项目的内容和填列方法如下:

1.“上年年末余额”行,反映住宅专项维修资金净资产各项目上年年末的余额。

本行各项目应当根据“商品住宅维修资金”、“已售公有住房维修资金”、“待分配累计收益”科目上年年末余额填列。

2.“以前年度调整”行,反映退回以前年度多交的住宅专项维修资金,以及收到维修单位退回以前年度的维修支出等事项对净资产进行调整的金额。

本行各项目应当根据“商品住宅维修资金”、“已售公有住房维修资金”、“待分配累计收益”科目的相关信息分析填列,如为减少以“-”号填列。

3.“本年年初余额”行,反映经过以前年度调整后,住宅专项维修资金净资产各项目的本年年初余额。

本行各项目应当根据其各自在“上年年末余额”、“以前年度调整”行对应项目金额的合计数填列。

4.“本年变动金额”行,反映住宅专项维修资金净资产各项目本年变动总金额。

本行“商品住宅维修资金”、“已售公有住房维修资金”、“待分配累计收益”项目应当根据其各自在“本年收支差额”、“本年分配累计收益”、“本年划转”行对应项目金额的合计数填列。

5.“本年收支差额”行,反映住宅专项维修资金本年发生的收入、支出对净资产的影响。

本行“商品住宅维修资金”、“已售公有住房维修资金”项目,应当分别根据本年由“交存收入”、“经营收入”、“共用设施处置收入”、“维修支出”、“返还支出”科目转入“商品住宅维修资金”、“已售公有住房维修资金”科目的金额填列,如为减少以“-”号填列。

本行“待分配累计收益”项目,应当根据本年由“存款利息收入”、“国债利息收入”、“其他收入”、“其他支出”科目转入“待分配累计收益”科目的金额填列。

6.“本年分配累计收益”行,反映本年按规定将待分配累计收益转入商品住宅或已售公有住房维修资金对净资产的影响。

本行“商品住宅维修资金”、“已售公有住房维修资金”、“待分配累计收益”项目应当分别根据从“待分配累计收益”科目转入“商品住宅维修资金”、“已售公有住房维修资金”科目的金额分析填列;本行“待分配累计收益”项目以“-”号填列。

7.“本年划转”行,反映本年划转住宅专项维修资金对净资产的影响。

本行各项目应当根据“商品住宅维修资金”、“已售公有住房维修资金”、“待分配累计收益”科目的相关信息分析填列,如为减少以“-”号填列。

8.“本年年末余额”行,反映住宅专项维修资金本年各净资产项目的年末余额。

本行各项目应当根据其各自在“本年年初余额”、“本年变动金额”行对应项目金额的合计数填列。

9.本表各行“净资产合计”项目,应当根据所在行“商品住宅维修资金”、“已售公有住房维修资金”、“待分配累计收益”项目金额的合计数填列。

四、附注

附注是住宅专项维修资金财务报表的重要组成部分,由代管机构根据住宅专项维修资金相关管理和财务制度要求编制,所披露的信息应当包括但不限于:

(一)财务报表列示的重要项目的进一步说明,包括其主要构成、增减变动情况等。

(二)其他支出的具体类别和相应的金额。

(三)未能在财务报表中列示项目的说明。

(四)国家政策和会计政策变动对财务报表影响的说明。

(五)其他对财务报表数据有重大影响的事项说明。

升级会员

升级会员