课时2第一章 建设项目投资估算与财务评价.docx

《课时2第一章 建设项目投资估算与财务评价.docx》由会员分享,可在线阅读,更多相关《课时2第一章 建设项目投资估算与财务评价.docx(19页珍藏版)》请在冰豆网上搜索。

课时2第一章建设项目投资估算与财务评价

第一章 建设项目投资估算与财务评价

习题班授课思路:

按试卷顺序依次解析相关案例,首先总结典型题型,然后解析典型案例(应具备的主要知识点、案例详解)

试卷第一题主要知识点基于教材第1章:

建设项目投资估算与财务评价

一、典型题型汇总

1.总投资构成

2.基于投资现金流量表的财务评价

3.基于资本金现金流量表的财务评价

4.基于利润与利润分配表的财务评价

二、典型题型解析

(一)典型题型一:

总投资构成

1.应掌握的主要知识点

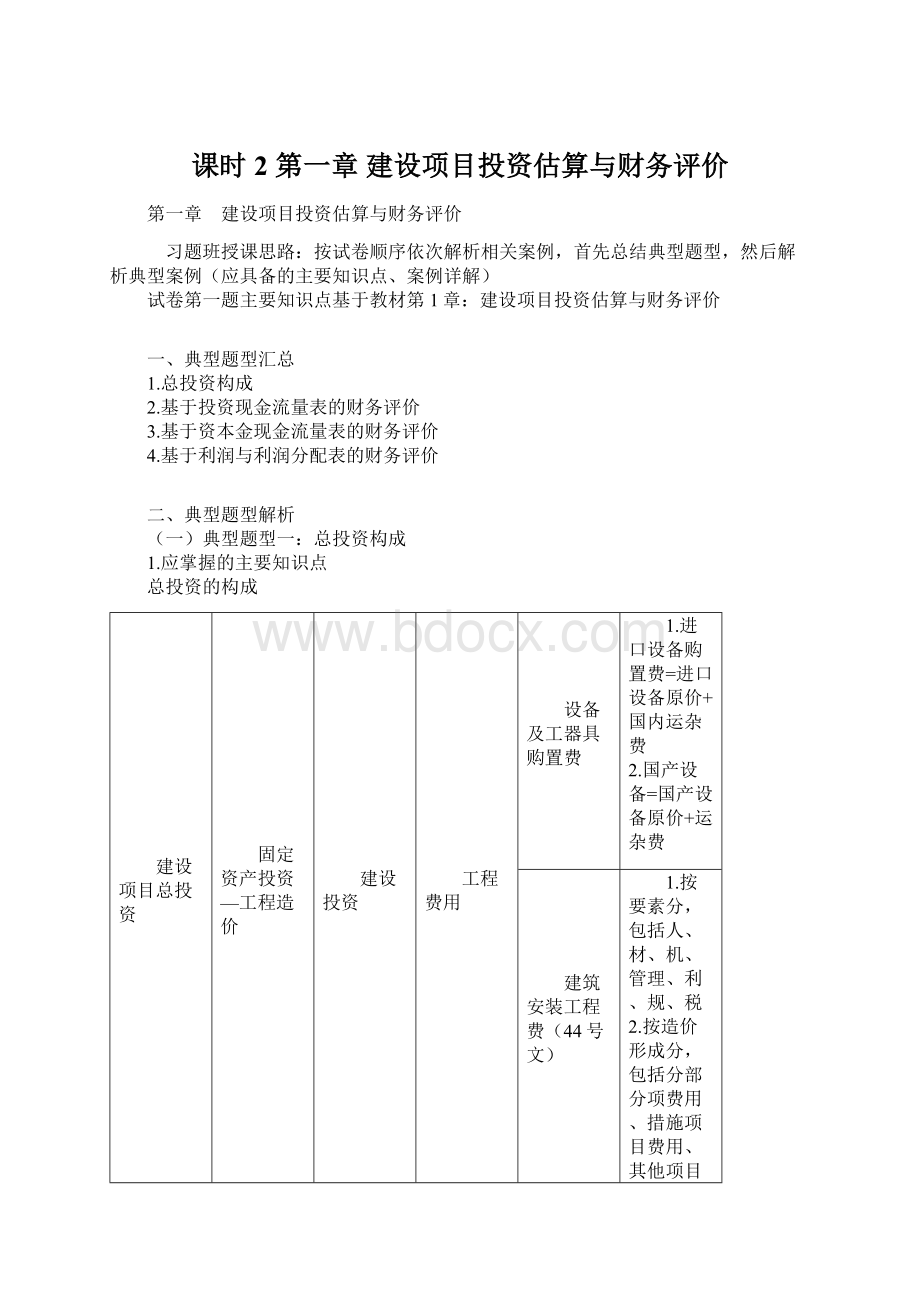

总投资的构成

建设项目总投资

固定资产投资—工程造价

建设投资

工程费用

设备及工器具购置费

1.进口设备购置费=进口设备原价+国内运杂费

2.国产设备=国产设备原价+运杂费

建筑安装工程费(44号文)

1.按要素分,包括人、材、机、管理、利、规、税

2.按造价形成分,包括分部分项费用、措施项目费用、其他项目费用、规费、税金

工程建设其他费用(建设用地费)

续表

建设项目总投资

固定资产投资—工程造价

建设投资

预备费

基本预备费

基本预备费=(工程费用+工程建设其他费用)×基本预备费率

价差预备费

价差预备费=∑It[(1+f)m(1+f)0.5(1+f)t-1-1]

建设期利息

建设期年贷款利息=(年初累计借款+本年新增借款÷2)×实际年贷款利率

流动资产投资-流动资金

总投资=固定资产投资(工程造价)+流动资金

固定资产投资=建设投资+建设期利息

建设投资=工程费用+工程建设其他费+预备费

工程费用=设备及工器具购置费+建安工程费

设备及工器具购置费=(进口设备购置费+国产设备购置费)(1+工器具费率)

进口设备购置费=抵岸价(原价)+国内运杂费

抵岸价(原价)=货价(离岸价)(FOB)+海外运输费+海外运输保险费+关税+增值税+外贸手续费+银行财务费

=到岸价(CIF)+关税+增值税+外贸手续费+银行财务费(装运港船上交货方式)

国产设备购置费=原价+运杂费

建安工程费=人+材+机+管+利+规费+税金=分部分项费用+措施项目费用+其他项目费用+规费+税金

预备费=基本预备费+价差预备费

基本预备费=(工程费用+工程建设其他费用)×基本预备费率

价差预备费=∑It[(1+f)m(1+f)0.5(1+f)t-1-1]

流动资金=流动资产-流动负债

2.案例详解

背景资料:

某投资公司预投资A项目及B项目。

预计A项目所需的建筑安装工程中分部分项费中的人工费合计为425万元,材料费合计为980万元,机械费合计为138万元,该项目的管理费和利润分别按人材机费之和的12%及4.5%计,措施费为分部分项工程费用之和的18%,暂列金额为80万元,专业工程暂估价为20万元,计日工为3万元,总承包服务费按专业工程暂估价的2%计,规费费率为6.8%,税金率按3.48%计。

A项目所需设备分为进口设备与国产设备两部分。

进口设备重1000吨,其装运港船上交货价为600万美元,海运费为300美元/吨,海运保险费率1.9‰,银行手续费率5‰,外贸手续费率为1.5%,增值税率为17%,关税税率为25%,美元对人民币汇率为1:

6.2。

设备从到货口岸至安装现场500公里,运输费为0.5元人民币/吨·公里,装卸费为50元人民币/吨,国内运输保险费率为抵岸价的0.5‰,设备的现场保管费为抵岸价的0.5‰。

国产设备均为标准设备,其带有备件的订货合同价为9500万元人民币。

国产标准设备的设备运杂费率为3‰。

该项目的工具、器具及生产家具购置费率为4%。

化工项目B拟建设年生产能力为4.5×105t的化工厂。

已知年生产能力为3×105t的同类项目投入设备费为30000万元,设备综合调整系数为1.1。

该项目生产能力指数估计为0.8,该类项目的建筑工程费是设备费的10%,安装工程费为设备费的20%,其他工程费是设备费的10%。

该三项的综合调整系数定为1.0,其他投资费用估算为1000万元。

该项目资金由自有资金和银行贷款组成。

其中贷款本金总额为50000万元,年贷款利率为8%,按季计算,建设期为3年,贷款额度分别为30%、50%、20%,分年均衡发放。

基本预备费率为10%(以工程费为计算基数),预计建设期物价年平均上涨率为5%,投资估算到开工的时间按一年考虑。

固定资产投资计划为:

第一年30%,第二年50%,第三年20%。

假定B项目的估算流动资金为90.87元/t。

(建设期只计息,不还款)

问题:

1.估算A项目的建筑安装工程费。

2.估算A项目的设备及工器具购置费。

3.估算B项目的建设期贷款利息。

4.估算B项目的建设投资。

5.估算B项目的总投资估算额。

【答案】

问题1:

A项目的建筑安装工程费

分部分项费用=人+材+机+管+利=(425+980+138)×(1+12%+4.5%)=1797.60万元

措施项目费=1797.60×18%=323.57万元

其他项目费=暂列金额+暂估价+总承包服务费+计日工=80+20+20×2%+3=107万元

规费=(1797.60+323.57+107)×6.8%=151.52万元

税金=(1797.60+323.57+107+151.52)×3.48%=82.81万元

建筑安装工程费=1797.60+323.57+107+151.52+82.8=2462.50万元

问题2:

A项目的设备及工器具购置费

进口设备抵岸价=货价+海外运输费+海外运输保险费+关税+增值税+外贸手续费+银行财务费

货价=600万美元

海外运输费=300×1000=30万美元

海外运输保险费=(600+30)×1.9‰/(1-1.9‰)=1.2万美元

银行财务费=600×5‰=3万美元

到岸价(CIF价)=600+30+1.2=631.2万美元

关税=631.2×25%=157.8万美元

增值税=(631.2+157.8)×17%=134.13万美元

外贸手续费=631.2×1.5%=9.468万美元

进口设备抵岸价=600+30+1.2+157.8+134.13+9.468+3=935.598万美元

进口设备运杂费=(500×0.5×1000+50×1000)/10000+5800.7076×(0.5‰+0.5‰)=35.8万元

进口设备购置费=5800.7076+35.8=5836.5076万元

国产设备购置费=国产设备原价+运杂费=9500×(1+3‰)=9528.5万元

设备及工器具购置费=(国产设备购置费+进口设备购置费)(1+费率)=(9528.5+5836.5076)×(1+4%)=15979.61万元

问题3:

B项目的建设期贷款利息

实际利率=(1+8%/4)4-1=8.24%

第一年建设期贷款利息=50000×30%/2×8.24%=618万元

第二年建设期贷款利息=(50000×30%+618+50000×50%/2)×8.24%=2316.92万元

第三年建设期贷款利息=(50000×80%+618+2316.92+50000×20%/2)×8.24%=3949.84万元

建设期贷款利息总额=618+2316.92+3949.84=6884.76万元

问题4:

拟建项目设备投资C2=C1(Q2/Q1)n×f

即:

设备费=30000×(4.5×105/3×105)0.8×1.1=45644.34万元

固定资产投资中的设备、建、安、其他建设费总额=45644.34×(1+10%+20%+10%)+1000=64902.08万元

基本预备费=工程费×基本预备费率(按题意)

基本预备费=(64902.08-1000)×10%=6390.21万元

建设投资中的静态投资总额=64902.08+6390.21=71292.29万元

价差预备费P=∑It[(1+f)m(1+f)0.5(1+f)t-1-1]

It——建设期第t年的静态投资;

f——建设期物价年均上涨率;

m——从投资估算到开工的日期;

t——建设期的某一年。

第一年价差预备费=71292.29×30%×[(1+5%)1(1+5%)0.5(1+5%)1-1-1]=1623.96万元

第二年价差预备费=71292.29×50%×[(1+5%)1(1+5%)0.5(1+5%)2-1-1]=4624.24万元

第三年价差预备费=71392.29×20%×[(1+5%)1(1+5%)0.5(1+5%)3-1-1]=2655.11万元

价差预备费总额=1623.96+4624.24+2655.11=8903.31万元

建设投资总额=71292.29+8903.31=80195.60万元

问题5:

B项目的总投资估算额=建设投资+建设期利息+流动资金=80195.60+6884.76+90.87×45=91169.51万元

(二)典型题型二:

基于投资现金流量表的财务评价

1.主要知识点

(1)现金流量=现金流入-现金流出

(2)现金流入=营业收入+补贴+回收余值+回收流动资金

(3)现金流出=建设投资+流动资金投资+经营成本+营业税及附加+维持运营投资+调整所得税

(4)年折旧费=(固定资产原值-残值)/折旧年限

(5)余值=残值+(折旧年限-运营期限)×年折旧

(6)调整所得税=息税前利润×调整所得税率

(7)息税前利润=利润总额+利息

(8)利润总额=营业收入-总成本-销售税金及附加利润

(9)利息=长期借款利息+短期借款利息+流动资金

(10)总成本费用=折旧+摊销+利息+经营成本+维持运营成本

(11)评价指标:

静态、动态投资回收期、净现值、内部收益率

(12)投资现金流量表

某拟建项目投资现金流量表构成及财务评价指标单位:

万元

序号

项目

计算方法

1

现金流入

1=1.1+1.2+1.3+1.4

1.1

营业收入

年营业收入=设计生产能力×产品单价×年生产负荷

1.2

补贴收入

补贴收入是指与收益相关的政府补贴,一般已知

1.3

回收固定资产余值

固定资产余值=年折旧费×(固定资产使用年限-运营期)+残值

年折旧费=(固定资产原值-残值)÷折旧年限

说明:

固定资产原值含建设期利息

固定资产残值=固定资产原值×残值率

(此值一般填写在运营期的最后一年)(会计算)

1.4

回收流动资金

各年投入的流动资金在项目期末一次全额回收(此值一般填写在运营期的最后一年)

2

现金流出

2=2.1+2.2+2.3+2.4+2.5

2.1

建设投资

建设投资中不含建设期利息

建设投资=工程费+工程建设其他费+预备费

2.2

流动资金

一般发生在投产期前几年,一般已知

2.3

经营成本

发生在运营期各年,一般已知

2.4

营业税金及附加

各年营业税金及附加=年营业收入(1.1)×营业税金及附加税率

2.5

维持运营投资

有些项目运营期内需投入的固定资产投资,一般已知

3

所得税前净现金流量(1-2)

各对应年份=1-2

4

累计所得税前净现金流量

各对应年份第3项的累计值

5

调整所得税

调整所得税=年息税前利润(EBIT)×所得税率

息税前利润(EBIT)=营业收入-营业税金及附加-总成本费用+利息支出+补贴收入=年营业收入-营业税金及附加-经营成本-折旧费-摊销费-维持运营投资+补贴收入

年摊销费=无形资产(或其他资产)/摊销年限

6

所得税后净现金流量(3-5)

各年=3-5

7

累计所得税后净现金流量

各对应年份的第6项的累计值

8

折现系数

一般已知

9

折现后净现金流量

对应年份的6×8

10

累计折现后净现金流量

最后一年的值即为项目的FNPV

基于项目投资现金流量表的财务评价指标

1)有三个常见指标:

净现值(FNPV)、内部收益率(FIRR)、静态投资回收期或动态投资回收期(Pt或Pt`)。

其中,净现值为表中最后一年的累计折现净现金流量;静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量)

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)

内部收益率=FIRR=i1+(i2-i1)×〔FNPV1÷(|FNPV1|+|FNPV2|)〕

2)财务评价:

净现值≥0,项目可行;内部收益率≥行业基准收益率,项目可行;静态投资回收期≦行业基准回收期,项目可行;动态投资回收期≦项目计算期,项目可行。

反之不可行。

2.案例详解

(2013年真题)

某生产建设项目基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元。

已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第一年投入。

6.项目运营期第一年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率25%。

8.项目计算时,不考虑预备费。

【问题】

1.列式计算项目的建设投资。

2.列式计算项目固定资产折旧额。

3.列式计算运营期第1年应还银行的本息额。

4.列式计算运营期第1年的总成本费用、税前利润和所得税。

5.编制完成“项目投资现金流量表”。

(在答题纸表1.1中填写相关内容)

【答案】

问题1:

设备购置费=2800万元

建筑、安装工程费=2800×(45%+25%)×1.1=2156万元

建设投资=2800+2156+800=5756万元

问题2:

建设期利息=2000/2×6%=60万元

固定资产原值=5756+60=5816万元

固定资产折旧额=5816×(1-5%)/10=552.52万元

问题3:

第1年年初借款余额=2000+60=2060万元

等额还本=2060/5=412万元

第1年利息=2060×6%=123.6万元

第1年应还本付息=412+123.6=535.6万元

问题4:

运营期第1年总成本费用=经营成本+折旧+摊销+利息=880+552.52+123.6=1556.12万元

运营期第1年税前利润=营业收入-营业税金及附加-总成本费用=1650-99-1556.12=-5.12万元

由于运营期第1年利润总额为负(亏损),不用缴纳所得税,所得税为0。

问题5:

息税前利润=营业收入-营业税金及附加-总成本费用+利息

=1650-99-1556.12+123.6=118.48万元

调整所得税=118.48×25%=29.62万元

表1.1 项目投资现金流量表单位:

万元

序号

项目/期间

建设期

运营期

1

2

3

……

11

1

现金流入

1650

2300

……

3090.8

1.1

营业收入

1650

2300

……

2300

1.2

回收固定资产余值

……

290.80(1分)

1.3

回收流动资金

……

500.00(1分)

2

现金流出

5756.00

1508.62

1365.37

……

1365.37

2.1

建设投资

5756.00(1分)

……

2.2

流动资金

500

……

2.3

经营成本

880

1100

……

1100

2.4

营业税金及附加

99

138

……

138

2.5

调整所得税

29.62(1分)

127.37

……

127.37

3

税后净现金流量

-5756.00

141.38

934.63

……

1725.43

(三)典型题型三:

基于资本金现金流量表的财务评价

1.主要知识点

(1)现金流量=现金流入-现金流出

(2)现金流入=营业收入+补贴+回收余值+回收流动资金

(3)现金流出=项目资本金+借款本金偿还+贷款利息支付+经营成本+营业税金及附加+所得税

(4)所得税=利润总额×所得税率

(5)利润总额=营业收入+补贴收入-营业税金及附加-总成本

(6)总成本费用=折旧+摊销+利息+经营成本+维持运营成本

(7)评价指标:

静态、动态投资回收期、净现值、内部收益率

(8)资本金现金流量表

某项目资本金现金流量表构成及财务评价指标 单位:

万元

序号

项目

计算方法

1

现金流入

1=1.1+1.2+1.3+1.4

1.1

营业收入

年营业收入=设计生产能力×产品单价×年生产负荷

1.2

补贴收入

补贴收入是指与收益相关的政府补贴

1.3

回收固定资产余值

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值

年折旧费=(固定资产原值-残值)÷折旧年限

固定资产残值=固定资产原值×残值率

1.4

回收流动资金

各年投入的流动资金在项目期末一次全额回收

2

现金流出

2=2.1+2.2+2.3+2.4+2.5+2.6+2.7

2.1

项目资本金

建设期和运营期各年投资中的自有资金部分

2.2

借款本金偿还

借款本金=长期(建设期)借款本金+流动资金借款本金+临时借款本金

2.3

借款利息支付

利息=长期借款利息+流动资金借款利息+临时借款利息

2.4

经营成本

一般发生在运营期的各年

2.5

营业税金及附加

各年营业税金及附加=当年营业收入×营业税金及附加税率

续表

2.6

所得税

所得税=利润总额×所得税率=(营业收入+补贴收入-营业税金及附加-总成本)×所得税率

总成本=经营成本+折旧费+摊销费+利息+维持运营投资

年摊销费=无形资产(或其他资产)/摊销年限

利息=长期借款利息+流动资金借款利息+临时借款利息

2.7

维持运营投资

有些项目运营期内需投入的固定资产投资

3

净现金流量(1-2)

各对应年份1-2

4

累计净现金流量

各年净现金流量的累计值

5

折现系数

第t年折现系数:

(1+i)-t

6

折现净现金流量

各对应年份3×5

7

累计折现净现金流量

各年折现净现金流量的累计值

基于项目资本金现金流量表的财务评价指标

1)常见指标:

净现值(FNPV)、内部收益率(FIRR)、静态投资回收期或动态投资回收期(Pt或Pt`)。

其中,静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量);动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)

内部收益率=FIRR=i1+(i2-i1)×〔FNPV1÷(|FNPV1|+|FNPV2|)〕

2)财务评价:

净现值≥0,项目可行;内部收益率≥行业基准收益率,项目可行;静态投资回收期≤行业基准回收期,项目可行;动态投资回收期≤项目计算期,项目可行。

反之不可行。

2.案例详解

案例一

背景资料:

某建设项目经估算拟投入的建设投资为3100万元,项目的建设投资预计全部形成固定资产。

固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。

在生产期末回收固定资产残值。

建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,按年计息,建设期只计息不还款。

生产期第1年投入流动资金300万元,全部为自有资金。

流动资金在计算期末全部回收。

建设单位与银行约定:

从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。

预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5至第10年均为5400万元。

假定营业税金及附加的税率为6%,所得税率为25%,行业基准投资回收期6年。

问题:

1.列式计算项目计算期第3年初的累计借款。

2.填写项目借款还本付息表。

3.列式计算固定资产残值及各年固定资产折旧额。

4.填写项目资本金现金流量表。

5.计算项目的静态投资回收期、动态投资回收期和财务净现值,并评价本项目是否可行?

要求:

数据均保留小数点后两位。

【答案】

问题1:

第1年应计利息=(0+3100×60%×50%/2)×7%=32.55(万元)

第2年应计利息=(3100×60%×50%+32.55+3100×40%×50%/2)×7%=89.08(万元)

建设期贷款利息=32.55+89.08=121.63(万元)

第3年初的累计借款=3100×50%+121.63=1671.63(万元)

问题2:

某项目借款还本付息计划表 单位:

万元

序号

1

2

3

4

5

6

7

8

1

年初累计借款

962.55

1671.63

1393.02=1671.63-278.61

1114.41

835.80

557.19

278.58

2

本年新增借款

930=3100×60%×50%

620=3100×40%×50%

3

本年应计利息

32.55

89.08

117.01=1671.63×7%

97.51

78.01

58.51

39.00

19.50

4

本年应还本金

278.61

278.61

278.61

278.61

278.61

278.58

5

本年应还利息

117.01

97.51

78.01

58.51

39.00

19.50

问题3:

固定资产残值=(3100+121.63)×5%=161.08万元

年折旧额=(3100+121.63)×(1-5%)/8=382.57(万元)

问题4:

某

升级会员

升级会员