溶解木浆粘胶短纤维市场.docx

《溶解木浆粘胶短纤维市场.docx》由会员分享,可在线阅读,更多相关《溶解木浆粘胶短纤维市场.docx(17页珍藏版)》请在冰豆网上搜索。

溶解木浆粘胶短纤维市场

附件

溶解木浆、粘胶短纤维市场

溶解浆综述:

溶解浆又称人纤浆,或精制浆,是一种比纸用化学木浆纯度更高的浆料,半纤维素和木质素大体排除干净,其中纤维含量90%-98%。

依照纯度的高低,它可分为低甲和高甲纤维浆两类。

按兰精(Lenzing)公司的分类,低甲纤浆的甲纤维素含量为90—96%,高甲纤浆的甲纤维素含量为97—98%。

大部份溶解浆下游产品需要的是低甲纤浆,如粘胶纤维、玻璃纸、纤维素醚等,只有醋酸纤维、硝酸纤维等少数溶解浆下游产品需要高甲纤浆。

高甲纤浆虽比低甲纤浆卖价高,但高甲纤浆品质要求高,工艺更为复杂,致使投资大、制浆得率低,生产费用高,污染负荷大,污染处置费用高,因此吨浆本钱高。

另外,高甲纤浆的市场容量也相对小得多。

溶解浆可用针叶木、阔叶木和非木材纤维(棉短绒)生产。

阔叶木是溶解浆初期生产的要紧原料,目前针叶木已占57%,新建或拟建项目几乎都以针叶木为原料,到2020年针叶木将占到快要2/3。

非木溶解浆占溶解浆总产量的4%不到。

在中国,绝大部份溶解浆是用棉短绒生产,约占96%以上。

溶解木浆只有开山屯亚松纸业有—条3.5万吨/年亚硫酸盐溶解木浆生产线。

经兰精公司实验。

常德项目拟采纳的欧美黑杨也是一种好的溶解木浆原料。

溶解木浆的价钱比纸用木浆高。

2000—06年溶解木浆的价钱比纸用木浆高80-150美元/吨(差价最大时达230美元/吨);07年以来,溶解木浆价钱逐月爬升,此刻到上海港价高达1200美元/吨,而且还在呈上升趋势。

就连开山屯亚松纸业的溶解木浆到厂价也高达10000元/吨,溶解木浆与纸用木浆的差价创历史新高。

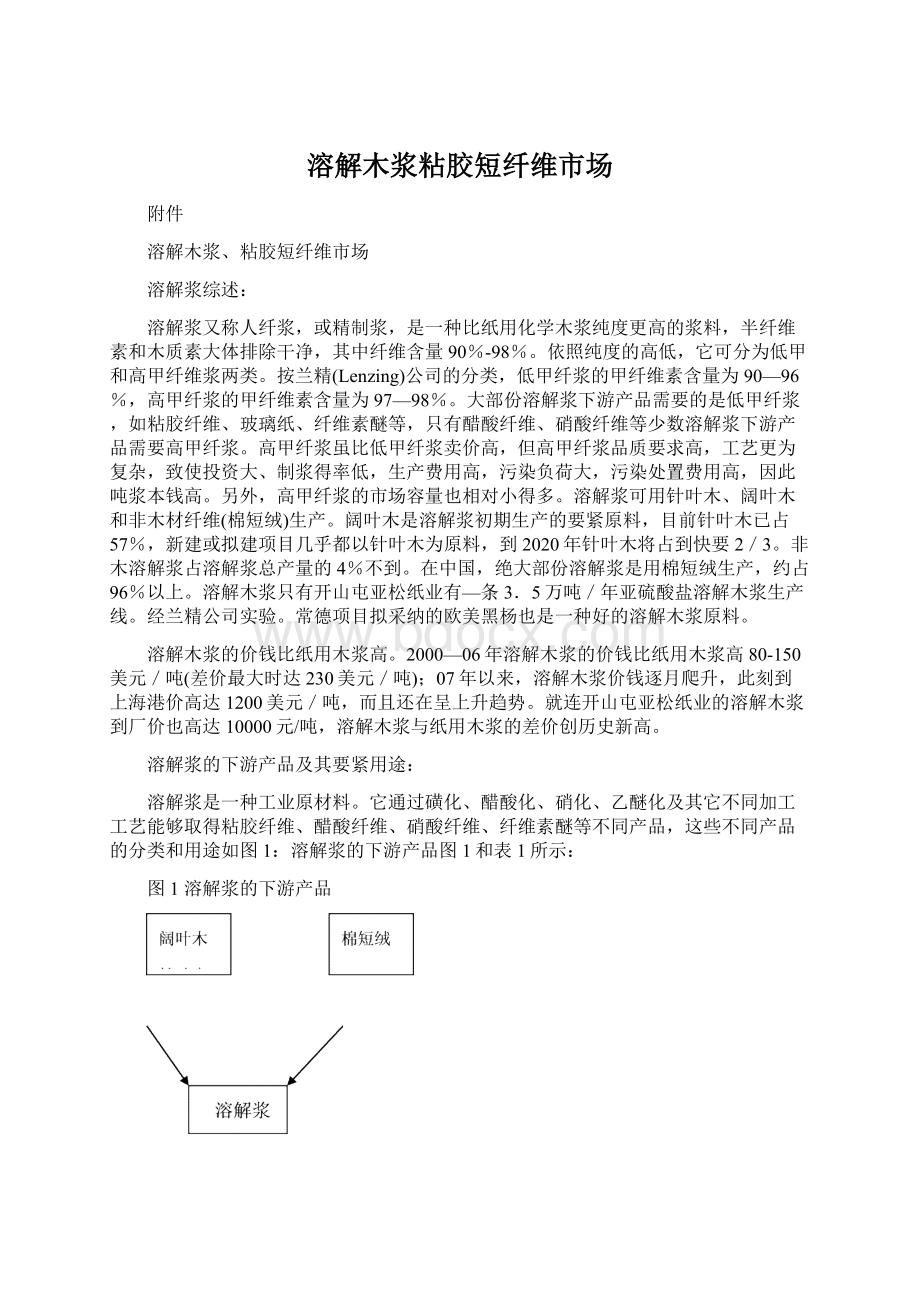

溶解浆的下游产品及其要紧用途:

溶解浆是一种工业原材料。

它通过磺化、醋酸化、硝化、乙醚化及其它不同加工工艺能够取得粘胶纤维、醋酸纤维、硝酸纤维、纤维素醚等不同产品,这些不同产品的分类和用途如图1:

溶解浆的下游产品图1和表1所示:

图1溶解浆的下游产品

磺化醋酸化硝酸化乙醚化其它

粘胶纤维醋酸纤维硝酸纤维纤维素醚其他

粘胶短纤醋酸短纤火药黏合剂硫化纤维过滤纸研磨/模

粘胶长丝醋酸长丝油漆洗洁剂人造皮革相片纸制粉末

绳索和醋酸薄膜赛璐珞胶水羊皮纸其它特种纸

工业纱线醋酸模具食物层压纸

玻璃纸药材浸渍纸

无纺布钻油泥浆

香肠皮

海绵产品

表1溶解浆的下游产品用途

普通用途

替代产品

粘胶纤维

纺织业

绳索和工业纱线

玻璃纸

无纺布

香肠皮

海绵

棉花,羊毛

合成纤维

钢和聚酯物

聚丙烯

天然胶原质和塑料包装

醋酸纤维素

香烟过滤嘴

高品质塑料

薄膜

液晶显示屏

醋酸纱线,纤维

纸、棉花

合成纤维

合成薄膜

塑料

天然丝绸、棉花

纤维素醚、其他

炸药

食品行业

药品

化妆品

特殊油漆

黏合剂和胶料

食品业过滤纸、仿羊皮纸、特殊相片纸、人造皮革、赛璐珞等

混合物

棉短绒浆

合成纤维

漂白亚硫酸盐浆(低甲纤CMC)

纺织业和烟草制造业是溶解浆的要紧应用领域,应用比例如下:

粘胶产品60%

香烟过滤嘴16%

纤维素醚11%

硝酸纤维5%

醋酸纤维7%

其他1%

粘胶纤维是溶解浆应用最大的产品类别,约有%的溶解浆,用于粘胶短丝及粘胶长丝的制造。

由于粘胶纤维是地道的生态纤维,源于天但是优于天然,具有耐日光、耐碱、耐霉菌、抗虫蛀、热稳固性好、易纺、可染性好、染色色谱全、透气性好、穿着滑爽舒适等优良特性,使其在与天然纤维和以油为基础的人造纤维的猛烈竞争中也具有竞争性,其在纺纱中的用粘比愈来愈大,使得粘胶纤维需求愈来愈大。

溶解木浆比溶解棉浆白度高,较易漂到85%,可生产高白粘胶短纤用于生产无纺布。

醋酸纤维也可用于纺织业,可是它最要紧的用途是用于生产香烟过滤嘴棒。

07年我国烟草工业打算用过滤嘴棒20万吨,其中,入口7万吨,国产13万吨。

国内现有4家香烟过滤嘴棒生产厂家,产能约15万吨/年,其中,珠海丝束产能3.3万吨/年,南京丝束产能万吨/年,昆明纤维厂3.3万D屯/年,西安汇达纤维厂万吨/年。

用于生产香烟过滤嘴棒的醋酸纤维卖价很高,现价约为28300元/吨。

醋酸纤维还可用于生产液晶显示屏。

硝酸纤维要紧用在火药、油漆和电影胶片产品中,是典型的高甲纤维素。

纤维素醚及其它溶解浆下游产品要紧用于食物行业、医药、化妆品、粘合剂和胶料、食物业过滤纸、羊皮纸、特殊相片纸和人造皮革等工业的应用。

溶解浆的全世界生产概况

目前,全世界溶解浆总生产能力约为326万吨,要紧集中在加拿大、南非、美国、日本、俄罗斯、挪威、瑞典、印度尼西亚、巴西、日本、西班牙等国,前五位生产商的产能约占全世界总产能的70.55%。

世界要紧溶解浆公司生产能力和在中国的供给量见表2

表2:

世界要紧溶解木浆公司生产能力和在中国的供给量(万吨/年)

公司

能力

在中国供应量

产品

天柏(Tembec,)

粘胶短/长丝

南非(Saicoor)

粘胶短丝

美国瑞安(Rayonier)

醋酸纤维

俄罗斯(3milles)

粘胶短丝

挪威(Borregaard2milles)

金鹰(印尼、Indorayon)

粘胶短丝

金鹰(巴西、Bacell

粘胶短/长丝

瑞典(Domsjo)

粘胶短/长丝

日本(NipponPaper)

粘胶短丝

西班牙(Spain)

粘胶短丝

其它

26

合计

我国大体上没有成规模的溶解木浆生产厂家。

开山屯亚松纸业在上世纪60年代建有—条3.5万吨/年亚硫酸盐溶解木浆生产线。

01年末,晨鸣兼并亚松后,要紧生产纸用化学木浆供晨鸣集团内部自用。

南平纸业1971年6月建有一条O.8万/年预水解硫酸盐马尾松溶解浆生产线,为南平化纤厂、福州玻璃纸厂供浆。

其它如广州人纤厂、珠江纸厂、广州市头糖厂在上世纪五、六十年代也弄过蔗渣溶解浆生产,均未成气候,不了了之。

由于我国大体上不生产溶解木浆,粘胶纤维和其它行业所用溶解木浆大体靠从北美、南非、巴西和俄罗斯入口,06年入口溶解木浆万吨,07年1—4月入口溶解木浆万吨/年

粘胶纤维综述:

粘胶纤维是地道的生态纤维,源于天但是优于天然。

粘胶纤维纯度高,因此具有耐日光、耐碱、耐霉菌、抗虫蛀、热稳固性好、易纺、可染性好、染色色谱全、透气性好、穿着滑爽舒适等优良特性。

专门是粘胶纤维具有优于棉、毛、麻、合成纤维的回潮率(12-14%)和比电阻小带来的优良的抗静电性能,最符合人体皮肤的生理要求。

一般粘胶纤维的缺点是断裂强度比棉小,遇水湿强度下降多,仅为干强度的50%,断裂伸长率大于棉,尺寸稳固性差,不耐酸等缺点。

综合比较,粘胶纤维在12种要紧纺织纤维中性能较为优良和全面,因此普遍用作纺织原料和无纺布原料。

粘胶纤维又分为粘胶长丝和粘胶短纤维。

粘胶长丝投资大、能耗高、用工多、占地大、前几年进展势头过猛、国内外市场饱和、供大于求、价钱疲软,近几年粘胶长丝生产量和市场容量几乎没有增加,近几年粘胶长丝的市场要紧依托于国外粘胶长丝停产退出的市场,而国外市场风险大。

近些年来,国内进展快的、市场需求增加速的是粘胶短纤维。

因此,常德项日粘胶纤维产品定位生产粘胶短纤维。

粘胶法制造的粘胶纤维只是再生纤维素纤维中的一种。

除此之外,还有溶剂法生产的铜氨纤维、莱赛尔(Lyocell)纤维等;纤维素氨基甲酸酯法(CC法)生产的纤维素氨基甲酸脂纤维;闪爆法和熔融增塑法生产的新纤维素纤维等。

再生纤维素纤维的生产方式虽有多种,可是目前纤维索纤维要紧生产方式仍是粘胶法,产量占90%以上。

溶剂法生产的莱赛尔纤维(商品名为天丝(Tencd),被称为环境友好的第三代纤维素纤维。

与传统的粘胶法相较,溶济法具有无毒、溶剂可回收循环利用(回收率在99.5%以上)、不污染环境、生产工艺流程短、能耗低、产品物理机械性能优良等优势。

因此,溶剂法生产莱赛尔纤维在以后将会取得飞速进展。

目前莱赛尔纤维要紧由日本、意大利、英国、美国等发达国家生产。

我国粘胶纤维工业起步于1956年,1956一1965年我国依托自己的力量和引进东欧国家的技术和设备,建设了一批小型粘胶纤维生产厂家,奠定了我国粘胶纤维工业的基础。

随后由于以石油化工为原料的合成纤维在我国的兴起,化学纤维进展的重点转向合成纤维。

粘胶纤维的进展几乎处于停滞状态。

因此,我国粘胶纤维行业起点低、装备差,单线规模小、产能低、用人多、能耗高、污染大、产品单一。

近十来年,由于石油资源的日渐欠缺,价钱上涨,人们穿着观念的回归,天然可降解的消费趋势的流行和前几年天然纤维欠缺而带来的高利润,粘胶纤维又再一次取得稳步快速进展。

据国家统计局统计:

06年,我国粘胶纤维总产量144万吨,其中粘胶短纤122万吨,粘胶长丝22万吨,占世界粘胶纤维产量的%,是世界第—大粘胶纤维生产国。

2000-06年我国粘胶纤维产量见表3

表32000-06年我国粘胶纤维产量表万吨/年

粘胶纤维

其中

粘胶短纤

粘胶长丝

2000年

产量

2001年

产量

增长率

%

%

%

2002年

产量

增长率

%

%

%

2003年

产量

增长率

%

%

%

2004年

产量

增长率

%

%

%

2005年

产量

增长率

%

%

%

2006年

产量

144

122

22

增长率

%

%

0%

近十来年,粘胶短纤维的价钱在12600—22000元/吨之间波动,本钱价约为13000元/吨.目前价钱又爬升至21000元/吨,离1995历史最高价22000元/吨仅差1000元/吨。

粘胶纤维的全世界生产概况

06年全世界粘胶纤维产量约284.5万吨,其中:

粘胶长丝约35万吨,粘胶短纤维约242万吨,强力工业丝约万吨.据不完全统计,14家5万吨以上产能的粘胶纤维公司06年产量万吨,占全世界总产量的73.5%。

祥见下表4

表4全世界5万吨产量以上的粘胶纤维生产公司万吨/年

公司名称

产量

份额

工厂地点

备注

Lenzing

%

欧洲美国南京

含天丝

AdiyaBirlaGroup

%

印尼印度泰国

FCFC

%

台湾

浙江富丽达化纤

%

浙江

山东海龙化纤

%

潍坊

金鹰赛得利化纤

%

芬兰九江

唐山三友化纤

%

唐山

澳洋化纤

%

江苏新疆

KelheimFibersGmbh

%

德国

高密银鹰

%

山东

南京兰精

%

江苏

丹东化纤

%

辽宁

吉林化纤

%

吉林

新乡白鹭

%

辽宁

合计

%

从表4能够看出:

我国是世界最大的粘胶纤生产国;兰精公司是世界上最大的粘胶纤维生产商,也是世界纤维素纤维技术的领导者。

兰精公司总部设在奥地利,在全世界拥有6家工厂;奥地利2家,英国、美国、印度尼西亚和中国南京各1家。

全世界粘胶短纤维生产能力见表5

表5:

全世界粘胶短纤维产能:

万吨/年

1995

2000

2006

2010

产量

份额

产量

份额

产量

份额

产量

份额

北美

7%

6%

%

0

0%

南美

3%

2%

%

%

西欧

17%

17%

%

%

中欧东

19%

12%

%

%

亚洲

21%

40%

%

%

日本

7%

5%

%

%

中国

9%

22%

%

%

印度

5%

13%

%

%

其它

33%

23%

%

%

总产能

我国约有粘胶纤维生产企业167家,其中维持正常生产的粘胶短纤维企业约24家,产能约123万吨。

我国粘胶短纤维生产厂家06年产量见表6

表6国粘胶短纤维生产厂家06年产量万吨/年

生产厂家

产能

产量

备注

浙江富丽达

8条线,郑纺机设备,一期4条线,万吨/年;二期4条线,2万吨/年

山东海龙

4条线,郑纺机设备,80年2条、3万吨/年;

90年1条、3万吨/年;04年1条、万吨/年

唐山三友

10.0

12.0

4条线,l条进口;其余进口与国产配套

高密银鹰

7.0

7.0

3条线,郑纺机设备,80年万吨/年;90年万吨/年;06年3万吨/年

新疆奥洋

4条线,郑纺机与其它国产设备配套

江西赛德利

6.0

7.0

2杀线,均从印尼拆迁。

丹东化纤

6.0

6.0

一厂4条线。

二厂1条线,毛雷尔没备。

兰精(南京)

6.0

6.0

2条线,兰精设备,郑纺机配套。

新乡白鹭

5.0

5.0

2条线,郑纺机80年代设备扩产。

吉林化纤

4.0

5.0

4条线,郑纺机90年代设备扩产。

江阴化纤

3‘0

4.5

2条线,郑纺机80年代设备扩产。

江苏奥洋

4.0

4.0

2条线,郑纺机90年代初设备

余姚化纤

4.0

4.0

2条线,即将停产。

成都华明

4.0

3.0

2条线,郑纺机80年代末设备扩产。

九江化纤

3.0

3.0

1条线,毛雷尔90年设备(2.5万吨)扩产,现被河南—民营企业家收购经营。

博拉经纬

3.0

3.0

1条线,郑纺机04年没备

吉藁化纤

2.5

3.0

2条线,郑纺机90午代初设备

大同化纤

3.0

3.0

2条线,郑纺机80年代末设备扩产。

张家港锦丰

2.0

3.0

2条线,郑纺机80年代末设备扩产

南京化纤

1条线,兰精设备,郑纺机配套因环保原因拟迁江苏大丰

湖北金环

2条线,郑纺机90年代末设备扩产

内蒙古

设备不祥

湖北宜城

1条线,郑纺机80年代末设备扩产

江苏太仓

1条线,郑纺机80年代末设备扩产

合计

目前粘胶纤维的生产要紧集中于进展中国家。

粘胶纤维行业属于劳动、技术密集型产业。

发达国家劳动力本钱高,据调查,—个日本粘胶企业工人的工资约是中国工人的50倍,因此与进展中国家相较不具有本钱优势。

伴随着进展中国家技术设备的引进和开发,其常规品种质量水平与产量不断提高,开发新产品的踊跃性极高,产品竞争力日趋增强,在这种形势下发达国家慢慢退出了传统粘胶纤维生产领域。

美国于1997年退出粘胶长丝生产,粘胶短纤维也减为不足2万吨,Acordis公司(后并入Lenzing公司)也关闭了其设在美国和英国的粘胶短纤维工厂;继01年法国Cellatax公司、希腊EtmaS.A公司和西班牙ViscoedbarelonaS.L公司等停止粘胶纤维生产后,欧洲目前仪剩Acordis公司、奥地利Lenzing公司、Glmlastoff公司、西班牙Sniace公司、芬兰Sateri公司等几家大型企业在生产;在亚洲,韩国1994年停止粘胶纤维生产,日本也停止了粘胶长丝的生产,粘胶短纤维生产也大幅下降,只剩大和人纤公司和Omikenshi公司在生产。

据统计01年欧洲和日本等发达国家仅粘胶长丝产量就减少了3.92万吨。

发达国家的退出给进展中国家带来了进展机缘。

目前世界粘胶纤维生产能力增加要紧集中在中国、印度及东南亚各国。

从表5能够看出,06年仅中国和印度的产量就占世界总产量的62.3%;到2020年,北美将完全退出粘胶纤维生产,欧洲、南美和日本也将慢慢退出,届时中国和印度的产量的产量:

将占世界总产量的81%。

发达国家慢慢退出粘胶纤维生产,给我国粘胶纤维的进展提供了机缘和空出了市场。

粘胶纤维市场

从需求角度来看:

总况:

我国是纺织大国,产量和出口量均位居世界第一。

我国纺织工业“十一.五”进展计划总量目标:

2010年中国纺织纤维加工总量将由04年的2416万吨进展到3400万吨,比04年增加57%,新增产能,需新增原料1000万吨。

纺织行业的高速进展,进一步加重了各类纤维原料的需求矛盾,专门是作为化纤原料的石油化工产品更是紧缺。

石油化工产品的紧缺、价钱的持续高位,对纺织行业的阻碍是全局性的和久远的,事关产业平安和可持续进展。

为了从全然上解决“化石资源”的欠缺乃至枯竭的严峻局面,世界各发达国家正从战略上全力研发可再生的玉米、大豆、甘薯、秸秆和速生林等农林资源为主体新材料、新能源。

在这种背景情形下,这就为作为纺织原料的粘胶纤维的进展带来了机缘,也即是为用速生材生产溶解浆的进展带来了机缘。

粘胶纤维属人造纤维行业,因其取材自然,与天然棉的性质极为相似,不仅吸湿性好,抗静电,易加工,易染色,所织成的织物花色鲜艳,穿着舒适,而且本钱低,利润高,专门是粘胶的原料棉短绒和木材都是可再生资源,这就使得人造纤维市场的商机变得愈来愈大。

2000年以来,由于粘胶纤维行业利润空间大,吸引了大量资金介入,使粘胶纤维行业进入一个高速进展期。

加上,由于03年因棉花减产而棉价暴涨,很多纺织企业加大了对粘胶纤维的配用比例,使粘胶纤维行业的投资进一步升温。

据中国纺织工业协会统计的数据,粘胶纤维的产能由2000年的45万吨进展到06年的144万吨,其中专门是粘胶短纤的增加更快,由03年的6l万吨上升到06年的122万吨。

粘胶纤维行业投资的加速和快速进展,说明了消费者对天然纤维的需求量日趋增加和粘胶纤维市日趋看好。

06年-此刻市场需求概况:

由于国际市场上粘胶纤维产能剧减,中国已成为世界粘胶纤维的要紧生产国和供给国,中国的粘胶纤维也就成了国际市场上的热点产品。

在需求强劲的拉动下,06-07年我国粘胶纤维行业又迎来了新一轮的好机缘,粘胶短纤价钱一路爬升,由06年年初的谷底价12600元/吨涨至年末的14700元/吨,上涨17%。

07年以来,其价钱继续不断提高,尤其是3月份以来,粘胶短纤价钱上涨速度加速,市场平均价由3月初的15350元/吨上涨至4月25日的17850元/吨,至29日,平均价超过18000元达到18350元,30日,市场均价再提高到18450元,比年初高26%,其中,*38mm规格的较高市场价已在18800—19000元,一样生产厂家送到价钱为元/吨。

吉林化纤、湖北金环、新乡化纤、山东海龙*38mm的粘胶短纤报价均达18800元/吨。

五一长假期间,*38mm粘胶短纤的中心价继续提高到19500元/吨。

此刻市场最高价已经冲高至20500-21000元/吨,且无货可供国内市场,致使国内很多企业原料供给断节,生产无以为继,几乎到了停产的边缘。

尽管有出口退税下调和人民币升值等负面阻碍,但强劲的内、外需求仍可支撑粘胶短纤价钱,趋利而入的在建产能临时不能投产,粘胶短纤价钱仍有可能在较长时期内维持高位运行。

致使06年初以来粘胶短纤价钱恢复、快速上涨的要紧缘故在于国、内外对粘胶短纤需求的旺盛,纺纱用粘比的提高。

粘胶出口需求大增:

06年粘胶短纤出口共计6.07万吨,占总产量的5.5%,达到历史最高水平。

07年1--3月粘胶出口需求进一步大增,粘胶短纤累计出口量已达到25815吨,累计出口金额4662万美元,别离较去年同期增加%和%,且金额的涨幅高于数量的涨幅。

三月份一个月的粘胶短纤就达到11827吨,同比增加幅度高达%,再创新高。

纺纱用粘比继续提高:

作为纺纱三大原料之一的粘胶短纤维,其在纺纱原料中所占比例也呈逐年加大之势,06年用粘比%,已经达到最近几年来的最高,而今年以来,粘胶短纤在纺纱中的用量进一步增加,l-2月的用粘比提高至%。

而用粘比的提高,是在粘胶短纤价钱已经处于较高水平、与棉花价差愈来愈大的情形下发生的,可见需求确实强劲。

市场潜在前景:

据专家学者分析,“十一.五”期间,粘胶纤维生产将维持7-8%的比例适度增加,按此增加速度测算,到2020年市场需求将由06年的144万吨增加到2020年的189万吨。

见表7

表72006-2020年市场需求预测万吨/年

年度

2006

2007

2008

2009

2010

需求量

144

154

165

177

189

从06年和07年市场实际需求来看,专家学者的分析偏于保守。

按专家学者的分析预测:

以05年111.78万吨为基数,那么06年市场需求粘胶纤维预测为120万吨(05年基数为111.78万吨),其中粘胶短纤为96万吨,而2006年市场实际消费粘胶纤维144万吨,粘胶短纤122万吨。

由此可见,粘胶短纤维有着专门好的潜在市场前景。

从竞争、进展和常德项目优势的角度来看:

我国上世纪五、六十年代建设的粘胶纤维企业由于起点底、装备差,规模小、产能低、用人多、能耗高、污染大、产品单一,改造价值底。

因此,这些企业在猛烈的市场竞争中将会被淘汰出局,将会空出—大块市场。

受市场需求拉动及粘胶纤维行业高利润利益驱动的阻碍,粘胶纤维行业又开始了新—轮的快速进展,约有万吨在建项目和约78万吨拟建项目在进行。

和拟建项目见表8和表9:

表8:

在建项目万吨/年

公司名称

建设规模

备注

博兴雅美

2条线,已于郑纺机签订部分主机设备合同,计划08年三季度开机。

阜宁奥洋

5.0

2条线,自制设备为主,郑纺机配套

铜陵方圆

5.0

2条线,已与郑纺机签定全部设备合同,计划08年三季度开机。

2条线,

新疆舜泉

5.0

已与郑纺机器定全部设备合同,计划08年初开机。

南京化纤

3.5

1条线,已与郑纺机签定主要设备合同,

计划08年一季度丌机。

博拉经纬

3.0

1条线,已与郑纺机签定主要设备合同,

计划08年三季度开机。

唐山三友

3.0

1条线,已设备定货,计划07年三季度开

机。

合计

表9:

拟建项目万吨/年

公司名称

建设规模

备注

新疆富丽达

20.0

拟分两期建设,首期两条线(10万吨),计划08年底开机。

江阴化纤

12.0

拟分两期建设,首期两条线(6万吨),目前设计方案已基本完成,处于选择建设地点阶段。

浙江龙达

12.0

拟分两期建设,首期两条线(6万吨)日前处于前期调研阶段.

江西赛德利

2条线,已与郑纺机进行技术交流,近期将进行商务洽谈,

新乡化纤

2条线,日前处于调研和方案论证阶段.

浙江翔盛

2条线,计划08年底开机。

兰精(南京)

计划目前2条线运行稳定后,即投建二期2条线,公用工程是按二期配制的,具体时间安排尚不确定.

山东海龙

(新疆阿拉尔)

拟先上一条线,目前处于初步设计阶段

合计

在建项目和拟建项目陆续建成投产后,将引发粘胶纤维行业加倍猛烈竞争,竞争的必然结果将是淘汰一大量掉队产能,推动粘胶纤维行业的技术进步。

这些在建项目和拟建项目对泰格林纸常德项目的建设不组成任何要挟,泰格林纸常德项目具有如下与任何现有的粘胶纤维企业、已知的在建和拟建粘胶纤维企业竞争的比较优势:

能源综合利用和节能优势:

常德项目30万吨溶解木浆项目有丰裕的电和蒸汽,而粘胶纤维生产需要较多的能耗。

据资料介绍,国内粘胶短纤维最先进的能耗为:

吨产品耗900KWh,耗汽9吨,耗水80m3。

常德项目溶解木浆丰裕的电能、蒸汽用

升级会员

升级会员