第五章联立方程组模型地估计.docx

《第五章联立方程组模型地估计.docx》由会员分享,可在线阅读,更多相关《第五章联立方程组模型地估计.docx(8页珍藏版)》请在冰豆网上搜索。

第五章联立方程组模型地估计

第五章联立方程组模型的估计

第一节概述

一、联立方程的概念

在实际经济活动中,变量之间不仅仅是存在单项的因果关系。

还会存在如下的情况:

第一,由于两个变量之间存在双向因果关系,用单一方程模型就不能完整的描述这两个变量之间的关系。

第二,为全面描述一项经济活动只用单一方程模型是不够的。

这时应该用多个方程的组合来描述整个经济活动。

这样的例子比如市场均衡模型(具体内容是什么?

)宏观经济学中的国民收入模型(具体内容是什么?

)。

这类问题涉及的就是联立方程模型的问题。

简单来讲,

联立方程模型就是描述变量间联立依存性的方程体系。

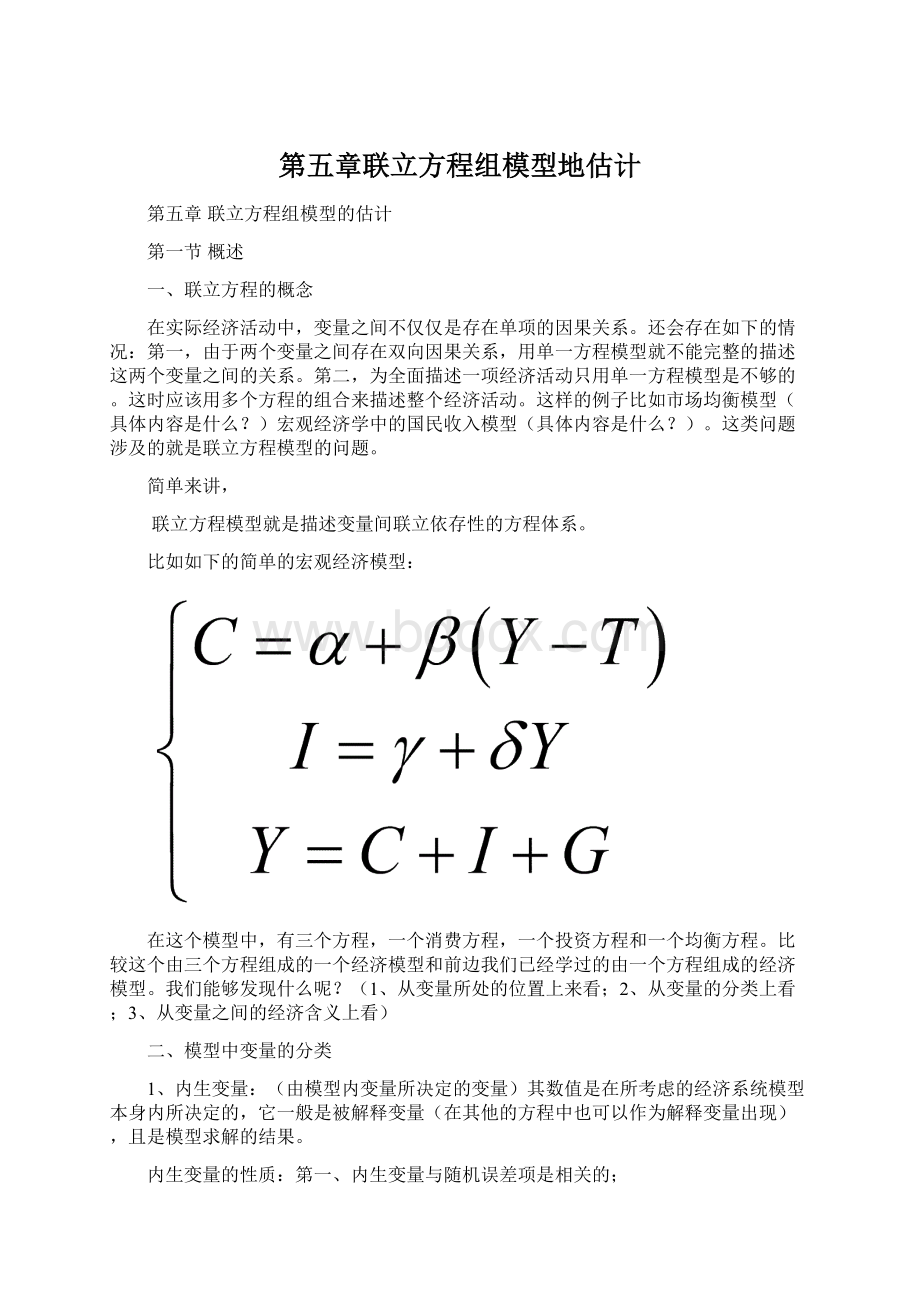

比如如下的简单的宏观经济模型:

在这个模型中,有三个方程,一个消费方程,一个投资方程和一个均衡方程。

比较这个由三个方程组成的一个经济模型和前边我们已经学过的由一个方程组成的经济模型。

我们能够发现什么呢?

(1、从变量所处的位置上来看;2、从变量的分类上看;3、从变量之间的经济含义上看)

二、模型中变量的分类

1、内生变量:

(由模型内变量所决定的变量)其数值是在所考虑的经济系统模型本身内所决定的,它一般是被解释变量(在其他的方程中也可以作为解释变量出现),且是模型求解的结果。

内生变量的性质:

第一、内生变量与随机误差项是相关的;

第二,它的值是在参数估计之后,由方程组所解出来的值

第三,它的值可以是预测结果,也可以是政策后果。

2、外生变量:

(由模型外变量所决定的变量)它是由系统外部因素所影响而不由所考虑的模型系统所决定的变量,但他影响模型系统内生变量的值。

外生变量的性质:

第一,外生变量必须事先给定;第二,外生变量可以分为政策性外生变量(经济调控的手段)和非政策性外生变量(时间趋势、自然条件)

3、前定变量:

外生变量和滞后变量(滞后内生变量和滞后外生变量)的统称。

前定变量的性质:

第一,前定变量与模型的随机误差性不相关;第二,在模型中作为解释变量出现。

注意:

1、联立方程模型和单一方程的变量的分类有什么差异?

(联立方程模型的分类、单一方程中的分类)

2、内生变量与外生变量的划分不是绝对的,随着新的行为方程的加入,外生变量可以转化为内生变量;随着行为方程的减少,内生变量也可以转化为外生变量。

三、模型中方程的分类

1、行为方程:

描述居民、企业和政府的经济行为。

这类方程建立在相应的经济理论基础之上。

也称之为随机方程(为什么?

),带有随机误差项。

2、技术方程:

表示生产的技术关系。

它也是随机方程(为什么?

),带有随机误差项。

3、定义方程:

定义某一经济变量与其他经济变量之间之间的恒等关系。

此类方程中没有参数和随机误差项。

4、平衡方程:

表示经济系统均衡或平衡状态的恒等关系式。

此类方程中没有参数和随机误差项。

定义方程和平衡方程可合称为恒等式方程。

四、联立方程组模型中变量和方程分类的例子:

1、yt=0+1yt-1+0xt+1xt-1+ut

指出内生变量、外生变量、前定变量。

yt为内生变量;xt为外生变量;yt-1,xt,xt-1为前定变量

2、凯恩斯模型(为简化问题,对数据进行中心化处理,从而不出现截距项)

ct=1yt+ut1

(1)

It=1yt+2yt-1+ut2

(2)

yt=ct+It+Gt(3)

其中,ct消费;yt国民收入;It投资;Gt政府支出。

1,1,2称为结构参数。

试指出内生变量、外生变量、前定变量以及方程的类别。

模型中内生变量有三个ct,yt,It。

外生变量有一个Gt。

内生滞后变量有一个yt-1。

Gt,yt-1又称为前定变量。

方程

(1)和

(2)为行为方程,方程(3)为定义方程。

五、用普通最小二乘法来估计联立方程模型可行吗?

关键在于联立方程模型是否满足经典模型的假定条件。

事实上,从逻辑关系上,我们可以分析得出:

内生变量与随机误差项是相关的(为什么?

)。

而在内生变量作为解释变量的方程中,这意味着解释变量与随机误差项是相关的,从而这违反了一元和多元线性回归模型中的解释变量与随机误差项不相关的假设,因此,不能用普通最小二乘法来对联立方程组模型进行估计。

进一步,可以证明:

1、内生解释变量与随机误差项之间相关。

2、用最小二乘法对联立方程组模型进行估计得出的参数估计值是有偏的。

3、用最小二乘法对联立方程组模型进行估计得出的参数估计值是非一致的。

以此,我们可以得到:

适用于单方程模型参数估计的普通最小二乘法不适合于联立方程组模型的参数估计。

为了讨论联立方程组模型的参数估计方法,我们有必要对联立方程组模型进行进一步的讨论,这包括:

1、模型的结构式、简化式及其二者之间的关系;2、如何来识别模型。

第二节模型的结构式与简化式

一、模型的结构式

1、概念

模型的结构式:

依据经济理论直接设立的联立方程组形式,其中的每一个方程都直接表述这某种经济行为或经济关系。

2、形式

模型的结构式:

把内生变量表述为其他内生变量、前定变量与随机误差项的方程体系,方程中所含的参数为结构式参数。

例如上边提到的凯恩斯模型

ct=1yt+ut1

(1)

It=1yt+2yt-1+ut2

(2)

yt=ct+It+Gt(3)

这就是一个结构模型。

不能用最小二乘法对联立方程结构式模型进行估计。

原因:

用最小二乘法对联立方程组模型进行估计得出的参数估计值是有偏的、非一致的。

二、模型的简化式

模型的简化式:

把内生变量只表示为前定变量与随机误差项函数的联立模型。

简化式方程中所含的参数为简化式参数。

简化型模型可用最小二乘法估计参数。

原因:

由于简化型模型一般是由结构模型对应而来,每个方程只含有一个内生变量且为被解释变量。

它是前定变量和随机项的唯一函数。

方程中解释变量都是前定变量,自然与随机项无关。

所以用最小二乘法得到的参数估计量为一致估计量。

现在的问题:

是否可以通过将结构式模型转化为简化式模型求得简化式参数,进而求得结构式参数呢?

这需要讨论简化式参数和结构式参数之间的关系,参数之间关系的讨论建立在简化式和结构式的一般形式的讨论上。

因此,必须对简化式和结构式的一般形式先进行讨论。

三、线性模型结构式的一般形式

设线性联立方程组模型包含有m个内生变量

,含有k个前定变量

,其形式为:

这里有

则完备的线性模型的一般形式为:

在这个线性方程组模型当中,

和

为结构参数。

注意:

1、此方程的特点有哪些,对照前面的例子

2、样本数据问题

令:

则上述完备的线性模型的一般形式可以用矩阵表示为:

注意此矩阵表示的变量、参数的含义

四、线性模型简化式的一般形式

如果矩阵B是满秩,则其逆矩阵存在,从而对

两端左乘矩阵

得到:

可记为:

其中:

分析此式子,我们可以发现其即为由线性模型结构式

推导出的简化式。

并且

表明了结构式和简化式之二者当中结构式参数和简化式参数的对应关系以及误差项之间的对应关系。

从这里可以看出,我们可以利用参数之间的对应关系,先估计简化式参数的值,之后在根据结构式参数和简化式参数之间的对应关系求出结构式参数。

但在这之前,我们必须首先讨论模型的识别问题。

升级会员

升级会员