成本会计复习题.docx

《成本会计复习题.docx》由会员分享,可在线阅读,更多相关《成本会计复习题.docx(26页珍藏版)》请在冰豆网上搜索。

成本会计复习题

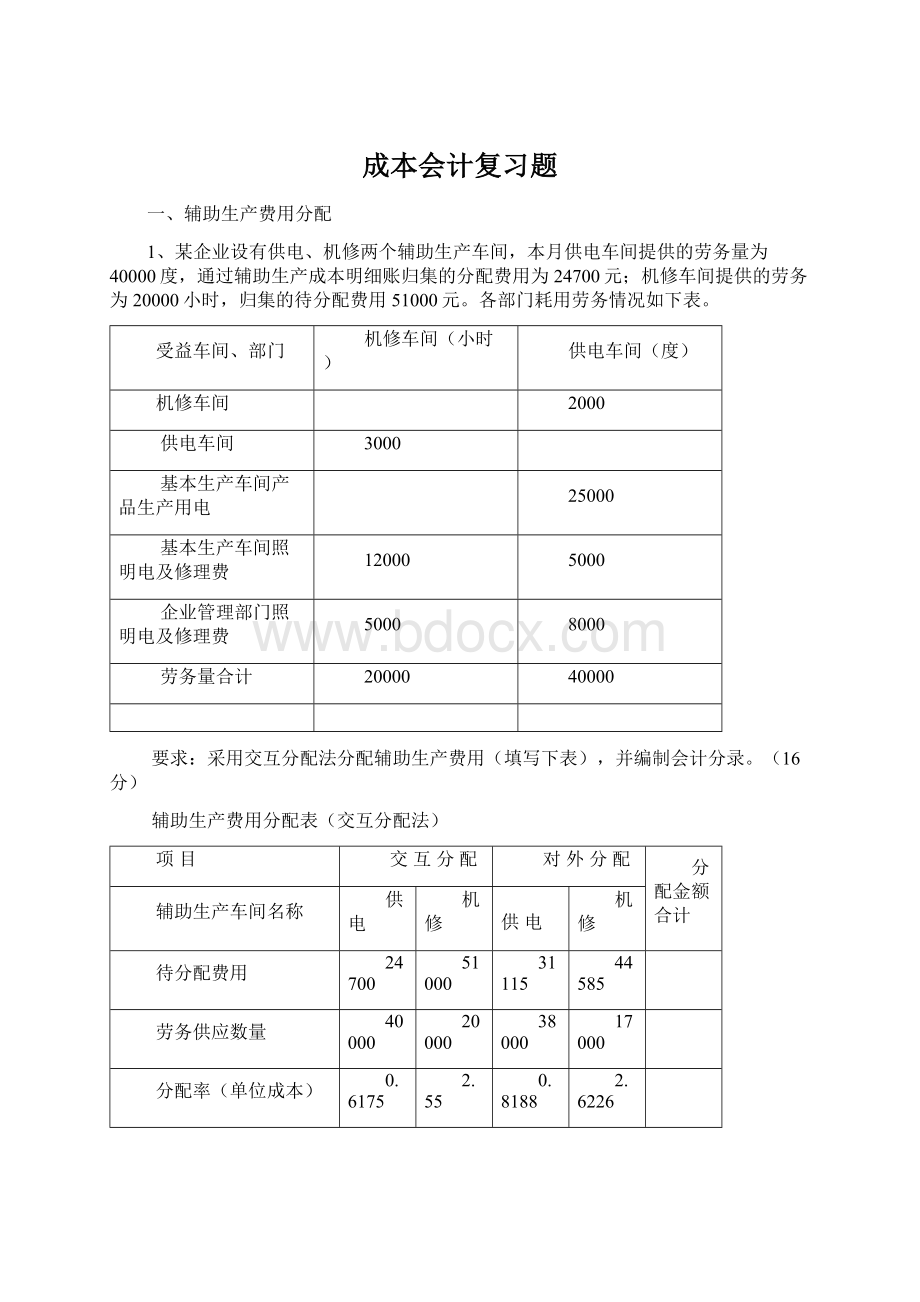

一、辅助生产费用分配

1、某企业设有供电、机修两个辅助生产车间,本月供电车间提供的劳务量为40000度,通过辅助生产成本明细账归集的分配费用为24700元;机修车间提供的劳务为20000小时,归集的待分配费用51000元。

各部门耗用劳务情况如下表。

受益车间、部门

机修车间(小时)

供电车间(度)

机修车间

2000

供电车间

3000

基本生产车间产品生产用电

25000

基本生产车间照明电及修理费

12000

5000

企业管理部门照明电及修理费

5000

8000

劳务量合计

20000

40000

要求:

采用交互分配法分配辅助生产费用(填写下表),并编制会计分录。

(16分)

辅助生产费用分配表(交互分配法)

项目

交互分配

对外分配

分配金额合计

辅助生产车间名称

供电

机修

供电

机修

待分配费用

24700

51000

31115

44585

劳务供应数量

40000

20000

38000

17000

分配率(单位成本)

0.6175

2.55

0.8188

2.6226

受

益

对

象

供电车间

耗用数量

3000

分配金额

7650

7650

机修车间

耗用数量

2000

分配金额

1235

1235

基本车间产品生产

耗用数量

25000

分配金额

20470

20470

基本车间一般耗用

耗用数量

5000

12000

分配金额

4094

31471

35565

厂部管理部门

耗用数量

8000

5000

分配金额

6551

13114

19665

交互分配:

借:

辅助生产成本——供电7650

——机修1235

贷:

辅助生产成本——机修1235

——供电7650

对外分配:

借:

基本生产成本20470

制造费用35565

管理费用19665

贷:

辅助生产成本——供电31115

——机修44585

2、辅助生产费用分配(16分)

某企业设有供电和机修两个辅助车间,供电车间本月发生费用为18000元,提供电力30000度,其中为机修车间供电2000度,为基本生产车间生产产品供电19000度,为基本生产车间一般消耗供电5000度,为企业管理部门供电4000度。

机修车间本月发生修理费15000元,提供修理8000小时,其中为供电车间提供修理500小时,为基本生产车间提供修理6000小时,为企业管理部门提供修理1500小时。

每度电的计划成本为0.5元,每小时机修的计划成本为2元。

辅助生产成本差异计入管理费用。

要求:

1、采用计划成本分配法分配辅助生产费用(填下表)

2、编制会计分录

辅助生产费用分配表(计划成本分配法)

项目

计划分配

差异分配

合计

辅助生产车间名称

供电

机修

供电

机修

待分配费用

18000

15000

4000

0

劳务供应量

30000

8000

分配率

0.5

2

受

益

单

位

供电车间

耗用数量

500

分配金额

1000

1000

机修车间

耗用数量

2000

分配金额

1000

1000

基本车间生产产品

耗用数量

19000

分配金额

9500

9500

基本车间一般耗用

耗用数量

5000

6000

分配金额

2500

12000

14500

企业管理部门耗用

耗用数量

4000

1500

分配金额

2000

3000

4000

9000

辅助生产成本差异:

供电的差异=(18000+1000)-30000×0.5=4000元

机修的差异=(15000+1000)-8000×2=0

计划分配:

借:

辅助生产成本——供电1000

——机修1000

基本生产成本9500

制造费用14500

贷:

辅助生产成本——供电15000

——机修16000

差异分配:

借:

管理费用4000

贷:

辅助生产成本——供电4000

3、辅助生产费用分配(15分)

某企业设有供电和机修两个辅助车间,供电车间本月发生费用为156000元,提供电力30000度,其中为机修车间供电2000度,为基本生产车间生产产品供电19000度,为基本生产车间一般消耗供电5000度,为企业管理部门供电4000度。

机修车间本月发生修理费20000元,提供修理8000小时,其中为供电车间提供修理500小时,为基本生产车间提供修理6000小时,为企业管理部门提供修理1500小时。

要求:

(1)列出代数方程式,计算辅助生产的单位成本

(2)采用代数分配法分配辅助生产费用(填下表)

(3)编制会计分录

辅助生产费用分配表(代数分配法)

项目

分配电费

分配修理费

对外分配金额合计

数量

金额

数量

金额

待分配费用

156000

20000

劳务供应总量

30000

8000

费用分配率(单位成本)

5.2636

3.8159

受

益

对象

供电车间

500

1908

1908

机修车间

2000

10527.2

10527.2

车间产品生产

19000

100008.4

100008.4

车间一般消耗

5000

26318

6000

22895.4

49213.4

厂部管理部门

4000

21054.4

1500

5723.8

26778.2

合计

30000

157908

8000

30527.2

188435.2

方程式:

设电的单位成本为X,机修的单位成本为Y

30000X=156000+500Y

8000Y=20000+2000X

解上述二元一次联立方程,得X=5.2636Y=3.8159

会计分录:

借:

辅助生产成本——供电1908

——机修10527.2

基本生产成本100008.4

制造费用49213.4

管理费用26778.2

贷:

辅助生产成本——供电157908

——机修30527.2

二、产品成本计算方法

(一)逐步结转分步法

某厂生产的丙产品顺序经过第一、第二两个车间进行加工,采用综合结转分步法计算产品成本(第一车间完工的半成品全部被第二车间领用,不通过半成品库收发),有关资料如下:

1、第一车间采用约当产量法分配计算完工产品和在产品成本,本月完工80件,月末在产品50件,月末在产品完工率为40%,原材料随加工进度陆续投入。

2、第二车间不再投入原材料,完工产品100件,月末在产品20件,按定额成本计价,月末在产品定额成本为25000元,其中半成品成本17000元,直接人工5000元,制造费用3000元。

3、有关成本资料见“产品成本计算单”

要求:

计算丙产品成本(填列下表)并编制会计分录(15分)

产品成本计算单

第一车间××年×月

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

20000

8000

12000

40000

本月生产费用

80000

12000

23000

115000

生产费用累计

100000

20000

35000

155000

约当总产量

100

100

100

单位成本

1000

200

350

1550

完工半成品成本

80000

16000

28000

124000

月末在产品成本

20000

4000

7000

31000

会计分录:

借:

基本生产成本——第二车间)——丙半成品124000

贷:

基本生产成本——第一车间——丙半成品124000

产品成本计算单

第二车间××年×月

项目

半成品成本

直接人工

制造费用

合计

月初在产品成本

25000

10000

7000

42000

本月生产费用

124000

20000

10000

171000

生产费用累计

149000

30000

17000

213000

产成品成本

132000

25000

14000

171000

产成品单位成本

1320

250

140

1710

月末在产品成本

17000

5000

3000

25000

会计分录:

借:

库存商品——丙产品171000

贷:

基本生产成本——第二车间——丙半成品171000

(二)逐步结转分步法(25分)

某企业生产A产品,顺序经过第一、第二、第三、三个基本生产车间加工,第一车间生产半成品A1,第二车间生产半成品A2,第三车间生产产成品A。

采用综合结转分步法计算产品成本,上一步骤的半成品直接转入下一步骤领用,半成品成本按实际成本综合结转。

原材料于生产开始时一次投入,第一、第二车间期末在产品采用约当产量法计算。

第三车间期末在产品按定额成本计价,期末在产品定额成本为7000元,其中半成品成本4500元,直接人工1500元,制造费用1000元。

本月各车间有关产量记录和成本资料如下:

(1)产量记录

项目

第一车间

第二车间

第三车间

月初在产品

本月投入

本月完工

月末在产品

月末在产品完工程度

60

160

140

80

60%

50

140

150

40

60%

30

150

120

60

(2)生产费用资料见“产品成本明细账”

产品成本明细账

第一车间A1半成品

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

6500

3600

3150

13250

本月生产费用

21000

10688

9446

41134

生产费用合计

27500

14288

12596

54384

约当总产量

220

188

188

单位成本

125

76

67

268

完工半成品成本

17500

10640

9380

37520

月末在产品成本

10000

3648

3216

16864

产品成本明细账

第二车间A2半成品

项目

半成品成本

直接人工

制造费用

合计

月初在产品成本

7130

4250

3760

15140

本月生产费用

37520

15586

15206

68312

生产费用合计

44650

19836

18966

83452

约当总产量

190

174

174

单位成本

235

114

109

458

完工半成品成本

35250

17100

16350

68700

月末在产品成本

9400

2736

2616

14752

产品成本明细账

第三车间A产品

项目

半成品成本

直接人工

制造费用

合计

月初在产品成本

20200

8460

6780

35620

本月生产费用

68700

21520

13650

103870

生产费用合计

88900

29980

20430

139490

完工产品总成本

84400

28480

19430

132310

完工产品单位成本

703.33

237.33

161.92

1102.58

月末在产品成本

4500

1500

1000

7000

产品成本还原计算表

A产品

项目

成本还原率

半成品A2

半成品A1

直接材料

直接人工

制造费用

合计

第三车间

还原前产成品成本

84400

28480

19430

132310

本月所产A2半成品成本

35250

17100

16350

68700

A2半成品成本还原

1.22853

-84400

43305

21004

20091

0

还原后产成品成本

43305

49484

39521

132310

第二车间

还原前产成品成本

43305

49484

39521

132310

本月所产A1半成品成本

17500

10640

9380

37520

A1半成品成本还原

1.15418

-43305

20198

12280

10827

0

还原后产成品成本

20198

61764

50348

132310

还原后单位成本

168.32

514.7

419.56

1102.58

要求:

(1)计算并结转完工半成品和产成品成本

(2)进行成本还原

(三)平行结转分步法(16分)

1、资料:

(1)某厂生产甲产品,顺序经过第一、第二两个基本生产车间加工。

第一车间生产的A半成品先通过半成品库,再进入第二车间继续加工成产成品甲。

原材料于生产开始时一次投入,月末在产品成本按约当产量法计算,在产品在第一、第二车间的完工程度分别为60%、50%。

(2)生产数量记录

项目

第一车间A半成品

A半成品库

第二车间甲产品

月初在产品

本月投入

本月完工

月末在产品

20

120

110

30

50

110

130

30

40

130

120

50

(3)生产费用记录

成本项目

月初在产品成本

本月发生费用

第一车间

第二车间

第一车间

第二车间

直接材料

直接人工

制造费用

合计

16870

6500

4200

27570

7300

5900

13200

25680

10764

9112

45556

16325

14425

30550

2、要求:

(1)根据以上资料填写产品成本计算单,求出产品实际总成本和单位成本。

(2)做出相关的会计分录

产品成本计算单

第一基本生产车间××年×月A半成品

成本项目

生产费用

约当总产量

分配率

应计入产成品成本份额

月末在产品成本

月初

本月

合计

直接材料

直接人工

制造费用

合计

16870

6500

4200

27570

25680

10764

9112

45556

42550

17264

13312

73126

230

218

218

185

79.2

61.06

352.26

22200

9504

7327.2

39031.2

20350

7760

5984.8

39094.8

产品成本计算单

第二基本生产车间××年×月甲产品

成本项目

生产费用

约当总产量

分配率

应计入产成品成本份额

月末在产品成本

月初

本月

合计

直接材料

直接人工

制造费用

合计

7300

5900

13200

16325

14425

30550

23625

20325

43750

145

145

162.93

140.17

303.1

19551.6

16820.4

36372

4073.4

3504.6

5688

产品成本计算表

甲产品

项目

直接材料

直接人工

制造费用

合计

第一基本生产车间

第二基本生产车间

产成品总成本

产成品单位成本

22200

22200

185

9504

19551.6

29055.6

242.13

7327.2

16820.4

24147.6

201.23

39031.2

36372

75403.2

628.36

会计分录:

借:

库存商品——甲产品75403.2

贷:

基本生产成本——第一车间——甲产品39031.2

基本生产成本——第二车间——甲产品36372

(四)品种法(15分)

某厂大量生产甲、乙两种产品,该厂2003年9月份的有关资料如下:

1、本月耗用原材料38385元,其中:

甲产品耗用29850元,乙产品耗用5000元,生产车间耗用2000元,厂部管理部门耗用1500元。

2、本月共发生工资费用20000元,其中:

生产工人工资16000元,车间管理人员工资工资2000元,厂部管理人员工资2000元;按工资总额的14%计提福利费。

(直接人工按生产工时比例分配)。

3、本月外购电力费14500元,其中:

生产产品用电10000元,车间照明用电2000元,厂部照明用电2500元。

(按生产工时比例分配两产品的电费)

4、本月计提固定资产折旧费5000元,其中:

生产车间固定资产折旧费4000元,管理部门固定资产折旧费1000元。

5、本月以银行存款支付生产车间办公费2220元,管理部门办公费1500元。

6、该月工时记录为:

甲产品15000小时,乙产品10000小时。

7、本月甲产品完工1000件,期末在产品400件,月末在产品平均完工程度为40%,原材料随加工进度陆续投入。

8、乙产品无期初在产品,本月投产100件,本月全部完工。

9、甲产品期初在产品成本9406元,其中:

直接材料7150元,直接人工1256元,制造费用1000元。

要求:

1、根据费用发生的资料(1~5)编制有关会计分录。

2、归集制造费用,按生产工时比例分配。

并编制结转制造费用的会计分录。

3、计算该厂2003年9月份的甲、乙产品成本并编制结转完工产品成本的会计分录。

答案如下:

1、编制会计分录

(1)借:

基本生产成本——甲产品29850

——乙产品5000

制造费用2000

管理费用1500

贷:

原材料38385

(2)借:

基本生产成本——甲产品9600[16000/(15000+10000)×15000]

——乙产品6400(16000-9600)

制造费用2000

管理费用2000

贷:

应付职工薪酬——工资20000

借:

基本生产成本——甲产品1344(9600×14%)

——乙产品896(6400×14%)

制造费用280(2000×14%)

管理费用280

贷:

应付职工薪酬——职工福利2800

(3)借:

基本生产成本——甲产品6000[10000/(15000+10000)×15000]

——乙产品4000(10000-6000)

制造费用2000

管理费用2500

贷:

银行存款(或应付账款)14500

(4)借:

制造费用4000

管理费用1000

贷:

累计折旧5000

(5)借:

制造费用2220

管理费用1500

贷:

银行存款3720

2、先归集制造费用=2000+2000+280+2000+4000+2220=12500元

再分配制造费用:

甲产品负担的制造费用=12500/(15000+10000)×15000=7500元

乙产品负担的制造费用=12500-7500=5000元

借:

基本生产成本——甲产品7500

——乙产品5000

贷:

制造费用12500

3、先登记基本生产成本明细账,再按题目要求计算完工产品成本。

产品成本计算单

完工产品:

1000件

产品名称:

甲产品2003年9月月末在产品:

400件

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

7150

1256

1000

9406

本月发生费用

35850

10944

7500

54294

生产费用合计

43000

12200

8500

63700

约当总产量

1160

1160

1160

单位成本

37.07

10.52

7.33

54.92

完工产品成本

37070

10520

7330

54920

月末在产品成本

5930

1680

1170

8780

产品成本计算单

完工产品:

100件

产品名称:

乙产品2003年9月月末在产品:

0

项目

直接材料

直接人工

制造费用

合计

本月发生费用

9000

7296

5000

21296

生产费用合计

9000

7296

5000

21296

完工产品成本

9000

7296

5000

21296

单位成本

90

72.96

50

212.96

月末在产品成本

0

0

0

0

结转完工产品成本:

借:

库存商品——甲产品54920

——乙产品21296

贷:

基本生产成本——甲产品54920

——乙产品21296

某厂生产的产品顺序经过第一、第二、第三个生产车间加工,原材料在生产开始一次投入,各个车间的工资和费用发生也较均衡,月末在产品完工程度均为50%。

本月第一、第二、第三车间完工产品数量分别是200件、200件、180件。

月未在产品数量分别为20件、20件、40件。

本月投入生产费用和月初在产品资料见产品成本计算单。

要求;

(1)试采用逐步(综合)结转分步法计算第一车间、第二车间所产半成品和第三车间所产甲产品成品的成本,填入各车间产品成本计算单。

(2)进行成本还原,将数字填入表中。

(精确到小数点后两位)(24分)

第一车间产品成本计算单

产品:

A半产品╳╳年╳月

摘要

本月发生

合计

直接材料

直接人工

制造费用

月初在产品成本

本月发生生产费用

生产费用合计

本月完工产品数量

月末在产品约当量

约当总产量

完工产品单位成本

完工产品总成本

月末在产品成本

4000

40000

44000

200

20

220

200

40000

4000

3000

18000

21000

200

10

210

100

20000

2000

7800

3

升级会员

升级会员