意阀集团分析报告.docx

《意阀集团分析报告.docx》由会员分享,可在线阅读,更多相关《意阀集团分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

意阀集团分析报告

意阀集团分析报告摘要

意阀集团的业务为阀门及其执行机构、法兰及弯管、系统装置。

所服务的行业主要是石油天然气产业链,另外在火电厂、核电、水处理行业也有涉足。

2010年98%的营业收入来自石油天然气产业链的中上游(具体细分市场包括石油天然气的钻采、油气的生产和处理、油气管输、LNG接收站);炼油、石化、电厂等能源下游产业仅占意阀集团业务的2%。

意阀集团的客户分为工程总包商(如Technip,Saipem,M.W.Kellogg,MaireTecnimont,Techint等)终端用户(如Shell,ENI,ENEL,ExxonMobil,ERG)和经销商。

其中,工程总包商占47%。

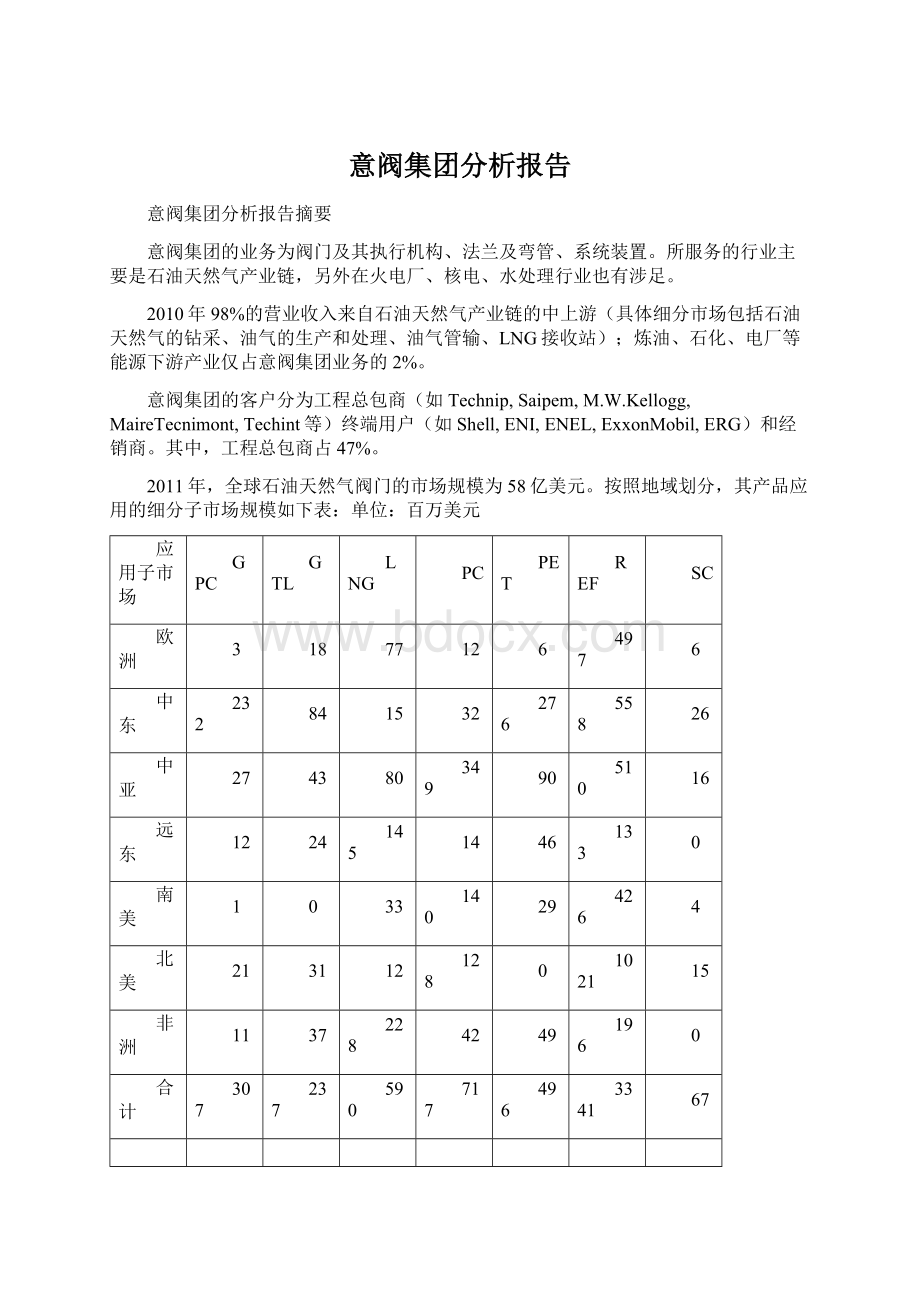

2011年,全球石油天然气阀门的市场规模为58亿美元。

按照地域划分,其产品应用的细分子市场规模如下表:

单位:

百万美元

应用子市场

GPC

GTL

LNG

PC

PET

REF

SC

欧洲

3

18

77

12

6

497

6

中东

232

84

15

32

276

558

26

中亚

27

43

80

349

90

510

16

远东

12

24

145

14

46

133

0

南美

1

0

33

140

29

426

4

北美

21

31

12

128

0

1021

15

非洲

11

37

228

42

49

196

0

合计

307

237

590

717

496

3341

67

注:

GPC:

气体处理;GTL:

气体液化;LNG:

天然气液化;PC:

管输;PET:

石化REF:

炼油;SC:

脱硫

意阀集团主要财务数据:

单位:

百万欧元

2007年

2008年

2009年

2010年

2011年

总资产

291.4

298.2

306.8

286.3

294.1

总负债

182.5

175.6

162.1

139.9

148.3

净资产

108.9

122.6

144.7

146.4

145.8

资产负债率

63%

59%

53%

49%

50%

销售额

NA

316.2

353.3

293.4

319.9

净利润

NA

13

22.7

-0.3

-2.1

意阀集团分析报告

一.公司介绍

1.公司的发展历程

意阀集团成立于2002年,总部位于意大利米兰。

意阀集团前身是一个舱盖制造工厂,由SalvatoreRuggeri 创建。

公司自成立以来经过一系列的资本运作,扩大了公司的业务实力。

2002年4月,集团从RotorV.S(一家生产球阀和旋塞阀的美国公司)购买了商标,设计图案和专利。

2002年6月,集团收购了Delta阀门欧洲S.r.l(一家阀门制造商),并招揽了更多富有经验的人才。

同时,集团成立了美国分公司。

2002年7月,集团收购了BFESpa(一家生产门阀、球阀和止回阀的公司),并获得了“Vitas”商标。

2002年8月,集团继续收购了TormeneGasTechnologyS.P.A(该公司可追溯到1907年,以“Tormene”这个球阀品牌而闻名)。

同时,集团从KTCFluidControlS.A购买了“Vanadour、Tevignot、Sealmati和Dyna-lok”的商标,图案和专利。

股本增长至11,000,000欧元。

2003年,集团主要整合和巩固之前收购的公司,同时发展产品的销售。

2004年,集团收购了EPV工程阀门S.r.l(一家生产中小型旋塞阀的意大利公司),并继续拓展产品范围。

2005年,集团收购了TecnoforgeS.P.A(该公司主要生产配件),从而进入了配件市场并拓展了自己的产品范围。

同时,集团总股本增长至22,000,000欧元。

2006年,集团在中国成立了苏州分公司。

该分公司主要生产下游产品,符合集团“一站式购物”的扩张策略,并提升了产品的竞争性。

2007年,集团兼并了HydrosS.r.l(该公司生产和销售用于阀门自动化中的水和气体能源,公司的销售部在北京)。

2008年,集团进一步实施全球化策略,分别在瑞典、印度、美国、阿拉伯建立了分公司。

2009年,集团重组了位于意大利的分公司,并在阿布扎比,莫斯科、新德里等城市开设了分公司。

2010年6月底,集团收购了一家百年历史的英国安全阀门制造商(该阀门制造商生产的阀门可用于油,天然气等能源行业和国防/海洋行业)。

2011年,集团新设了两家分公司:

意阀(加拿大)和Tecnoforge法兰(Flange)。

意阀(加拿大)主要服务于南美和北美市场,而Tecnoforge法兰(Flange)则拓展整个集团的产品范围。

2.意阀集团股权结构

Salvatore家族控制意阀集团51%的股权;公司管理层控制4%的股权;私募基金控制45%的股权。

3.主要业务实体

公司名称

Valvitalia

Vitas

CHINA

BROADY

Tecnoforge

ValvitaliaSystemDiv

代号

VLT

VIT

CHINA,

BROADY

TCF

VSD

主营产品

球阀/蝶阀/执行机构

闸阀/球阀/检查阀

阀门

组装

安全阀/减压阀

法兰/

弯管

计量站/截断装置/过滤装置

人员

312

103

124

78

278

137

占总收入

47.1%

16.2

4.2%

3.4%

19.7%

8.6%

业务归类

阀门及执行机构

法兰/

弯管

系统装置

注:

1.意阀集团的其他三家较小的业务实体未被列入上表,包括加拿大公司(员工5名)、沙特公司和以色列公司(为当地天然气领域的客户做系统集成服务)。

2.表中所列数据和信息均为为2011年的情况。

小结:

意阀集团的前身是一家舱盖制造工厂,从2002年才开始通过收购兼并的方式进入和发展阀门业务,并迅速壮大。

不完全统计,2002年以来意阀集团先后收购并控制了至少7家阀门公司的股权,另从两家公司购买技术专利和品牌。

由于其特殊的发展方式,是否为公司亏损的根本原因,不能确定,需后续研究

二.业务经营状况分析

意阀集团的业务主要可划分为阀门及其执行机构、法兰及弯管、系统装置三大块。

其所服务的行业主要是石油天然气产业链,另外在火电厂、核电、水处理行业也有涉足。

1.业务规模

意阀集团2010年销售收入2.9亿欧元,2011年预计销售收入3.2亿欧元。

2002年至2011年的销售额复合增长率30%,公司销售额变化情况如下图。

百万欧元

CAGR30%

2.业务结构

2010年,意阀集团的销售额,利润情况如下表:

单位:

欧元

业务类别

阀门、执行机构

法兰、弯头

系统装置

业务实体

VLT,VIT,CHINA,BROADY

TCF

VSD

销售额

1.8亿

0.7亿

0.4亿

EBITDA/销售额

12.6%

10.4%

12.5%

阀门及执行机构是意阀集团的核心业务,而且占公司业务总量的比重越来越大,2011年接近72%。

另,系统装置业务的比重较稳定,并有上升趋势;而法兰及弯管业务的比重在逐步萎缩,利润率也相对较低。

2008年至2012年(预测)的业务结构变化如下图所示:

阀门及执行机构

法兰及弯管

系统装置

3.业务经营实体

意阀集团共有9家经营实体,包括VLT,TCF,VIT,VSD,CHINA,BROADY,以及加拿大、沙特和以色列的三家公司。

VLT是意阀集团的总部所在地,也是公司最大的业务实体,2011年占总业务量的47%,业务地位较为稳固。

目前公司的第二大经营实体TCF的业务比重在逐步下降,未来有可能被第三大业务实体VIT反超。

BROADY、VIT和CHINA的业务比重在逐步上升,VSD的业务虽有波动,但仍处在上升趋势。

加拿大、沙特和以色列的三家公司的业务规模非常小,2011年这三家公司仅占总业务量的0.8%。

具体各经营实体的销售额比重变化如下图:

4.经营状况

(1)公司的销售额和利润情况

意阀集团的销售额在2009年达到公司历史最高点3.5亿欧元,随后受金融危机影响,2010年下降到2.9亿欧元,为近几年最低。

在2011年销售额反弹至3.3亿欧元。

公司的整体利润情况(EBITDA、EBIT、净利润)与销售额呈正相关变化。

在2010年和2011年开始出现亏损,2011年亏损210万欧元。

具体变化情况如下图:

(2)各经营实体的EBITDA的变化情况

由于市场需求下滑、以及意阀集团采取降价策略以维持市场份额的原因,意阀集团2011年整体的EBITDA率从2010年的13.1%下降到8.6%。

各经营实体(除中国外)在2008-2011年间,EBITDA与销售额的比率在逐年下降,只有中国公司在呈现上升趋势。

(3)各经营实体的利润结构变化情况

2011年意阀集团EBITDA的结构中,CHINA与VLT分别占29.1和27.7%,是占比最大的两个实体。

除VLT外,各经营实体EBITDA在公司总EBITDA中的比例在2008-2011年间产生了很大变化。

CHINA公司从2008年的6.4%上升到2011年的29.1%,成为上升幅度最大的实体。

TCF的EBITDA占集团总EBITDA的比例从2008年的32%下降到2011年的16.7%,成为下降幅度最大的经营实体,而且还有可能继续下降。

另从业务结构上看,2011年阀门及执行机构的EBITDA占集团的76.9%,而且呈逐步上升趋势。

法兰及弯头的占比在逐步缩小,已从2008年的32.3%逐步下降到2011年的16.7%。

具体变化如下图:

小结:

从业务规模和结构看,意阀集团2011年的销售规模为3.2亿欧元,EBITDA为0.28亿欧元,与销售额的比率为8.6%。

意阀集团的业务主要以阀门及其执行机构为主,其占集团总销售额的71%,也是集团利润(EBITDA)的主要来源,占比77%。

从业务发展趋势看,阀门及执行机构的业务比重越来越大,EBITDA已从2008年的57%上升到2011年的77%。

而法兰业务的占比逐步萎缩,EBITDA占比从2008年的32%下降到2011年的17%。

系统装置业务变化趋势不明显。

三.市场营销

1.市场分布

目前,意阀集团的产品已在全球83个国家安装使用,并有超过1000名的雇员。

公司的70%以上的销售额来自意大利以外的国家和地区,同时公司的70%以上的资产和雇员也都在国外。

在全球有70多家代理机构和分销商。

按地域市场划分,中东市场占19%为最大的一块,其次是意大利本土市场的185、欧洲市场的17%和远东市场的15%。

2.市场地位

意阀的产品市场定位中高端,其主要客户为世界知名的企业,例如Technip(法国)、Saipem(意大利),Kellogg(美国)等。

其产品曾被壳牌的萨哈林2号项目、西气东输、中哈原油管道等大型长输管道选用。

3.客户分析

意阀集团的客户主要分为工程总承包商、分销商、终端用户三种类型,共计约500家客户。

从客户类型的角度看,工程总包商(如Technip,Saipem,M.W.Kellogg,MaireTecnimont,Techint等)所占份额逐年上升,2010年占47%。

而终端用户(如Shell,ENI,ENEL,ExxonMobil,ERG)和分销商所占比例均逐年缩小,2011年分别占26%和27%。

三种类型客户的毛利率基本相当。

具体比例如下图:

2010年公司的业务收入结构(按客户类型)

从客户集中度的角度看,2010年,前5名客户占销售额的27%,前10名客户占销售额的39%,前50名客户占总销售额的73%。

北美

南美

中东

远东

中亚

欧洲

非洲

意大利

客户地

13%

5%

20%

15%

6%

17%

7%

18%

产品使用地

11%

5%

35%

3%

10%

14%

15%

7%

注:

韩国、日本、中国等远东客户一般在购买产品后,在其他市场如远东地区应用。

2008-2010年,按客户地来划分,远东市场、南美市场、意大利市场增长速度位居前三,复合增长率分别达到46%、25%、20%,其他地区市场总体呈下降趋势。

公司的主要市场--中东市场下降幅度比较大,2010年下降幅度达到了31%。

4.服务领域

意阀集团2010年98%的营业收入来自石油天然气产业链的中上游(包括石油天然气的钻采、油气的生产和处理、油气管输、LNG接收站)。

炼油、石化、电厂等能源下游产业仅占意阀集团业务的2%。

小结:

中东和意大利本土市场是意阀集团的主要市场,远东市场、南美和意大利市场是近年来增长最快的市场,尤其是远东市场。

意阀集团的客户结构主要以工程承包商为主,占47%,并处于上升趋势。

所服务的市场主要以石油天然气产业为主,占98%。

四.阀门行业和竞争对手状况

1.全球阀门行业状况

全球阀门市场按照行业划分,石油天然气阀门占阀门总市场的24.2%,核电阀门占1.6%,通用阀门占40%,水处理阀门占6.8%,化工和石化占18.45,电力占9%。

市场规模的增长最快的是核电阀门,增长率达到7%,其次是电厂阀门和石油天然气阀门,增长率达到3%。

具体如下图所示:

2011年,全球石油天然气阀门的市场规模为58亿美元。

按照地域划分,其细分市场规模如下表:

单位:

百万美元

GPC

GTL

LNG

PC

PET

REF

SC

欧洲

3

18

77

12

6

497

6

中东

232

84

15

32

276

558

26

中亚

27

43

80

349

90

510

16

远东

12

24

145

14

46

133

0

南美

1

0

33

140

29

426

4

北美

21

31

12

128

0

1021

15

非洲

11

37

228

42

49

196

0

注:

GPC:

气体处理;GTL:

气体液化;LNG:

天然气液化;PC:

管输;PET:

石化REF:

炼油;SC:

脱硫

通过分析各细分市场在各个地区所占的比例,中东市场是除LNG、PC、REF外最大产品需求地。

而LNG、PC、REF产品最大的需求地分别是非洲、中亚和北美。

具体如下图:

GPCGTLLNGPCPETREFSC

按照各种行业阀门产品的复杂程度,利润水平有较大差异。

海工装备阀门、控制阀、安全阀和特殊的工程阀门是利润率比较高、市场增长较快的细分阀门市场。

其中,海工装备阀门和控制阀的EBITDA率超过25%,是利润率比较高的产品。

具体如下图所示:

2.竞争对手

意阀集团的竞争对手可分为四类,具体如下表所示。

竞争对手类型

释义

竞争对手代表

单一行业多元业务

大型公司,在一个产业进行多元化。

CAMERON,FMTchnology,FLOWSERVER,Dressor

单一业务多元产品

中型公司,专注流体设备

CIRCOR,BELvalves,

多元行业多元业务

综合性公司

TYCO,EMERSON,

单一业务单一产品

中小型公司,专注于某一块的产品

VELAN,MOKVELD,PETROLVALVE,

ROTORK,

2004年-2011年,从意阀集团与CAMERON,FLOWSERVE,CICOR,VELAN等几大竞争对手的在销售额增长趋势的比较情况来看,意阀集团仅次于竞争对手CAMERON的表现。

小结:

石油天然气领域的阀门全球规模为58亿美元,占阀门市场总量的24%,行业增长率(为3%)和复杂程度都仅此于核电阀门(增长率7%)。

意阀集团主营业务市场规模主要集中在石油天然气产业链的中上游(而炼油和石化领域的阀门业务仅占其小部分),该领域的阀门市场规模为19亿美元。

从而测算,意阀集团的主营业务市场占有率20%。

四.财务分析

1.资产结构

总的来看,意阀集团的资产负债结构较为合理,从2007年的63%逐步下降到2011年的50%。

与之对应的是总负债逐步减小,而净资产在逐步增加。

总资产变化不大,具体如下表:

单位:

百万欧元

2007年

2008年

2009年

2010年

2011年

总资产

291.4

298.2

306.8

286.3

294.1

总负债

182.5

175.6

162.1

139.9

148.3

净资产

108.9

122.6

144.7

146.4

145.8

资产负债率

63%

59%

53%

49%

50%

2.利润分析

意阀集团2009年的销售额为3.53亿欧元,净利润为2270万欧元,分别达到历史最高点。

由于受金融危机的影响,市场需求下滑,为保持市场份额公司采取降价策略,从2010年开始出现亏损,2011年亏损达210万欧元。

2008年-2011年的销售额和净利润情况如下表:

单位:

百万欧元

2008年

2009年

2010年

2011年

销售额

316.2

353.3

293.4

319.9

净利润

13

22.7

-0.3

-2.1

采购成本

152.9

141.7

136.3

181.8

服务成本

68.4

72.2

69.7

75.8

人员成本

39.7

43.5

42.6

46.1

从报表中截取了三项主要的成本项目一并放在上表中,经对比分析,2011年销售额比2009年下降了3400万欧元,而采购成本却增加了4000万欧元,服务成本增加了360万欧元,人工成本增加了260万欧元。

这种直接成本与销售额的异常的反向变化关系直接导致了亏损。

造成这种反常现象的背后的管理原因需进一步调查清楚。

3.债务状况

在意阀集团的债务结构中,银行贷款是最大的一部分,2011年占64%;其他债务的金额变化较小,所占份额也很小。

总负债也随着银行贷款的减小而减小,从2008年1.24亿欧元减小到2010年的0.9亿欧元,2011年又有所增加,到1亿欧元。

具体如下表所示:

单位:

百万欧元

2008年

2009年

2010年

2011年

Leasing

13.8

13.8

12.4

11

SEBloan

16.5

16.4

16.4

16.4

可转换债券

20.9

20.9

20.9

20.9

银行贷款(net)

124.4

111

90.1

100

Factoring(IAS)

9.5

5.5

7.1

10

总负债

185.1

167.6

146.9

158.3

从意阀集团2011年的银行贷款到期情况来看,2014年至2017年银行贷款将陆续到期,三年共需要偿还1.2亿欧元债务,具体如下表所示:

到期时间

2014年

2015年

2017年

金额(百万欧元)

46.4

45.6

30.3

4.投资情况

意阀集团在2009年至2011年间进行了固定资产、技术研发投资和股权投资(2010年1230万欧元并购BROADY公司股权),总投资额0.43亿欧元,具体如下图:

并购BROADY公司

共计4250万欧元共计2730万欧元

5.现金流状况

初步判断,现金流状况不好,但当前缺少现金流情况的资料和数据,无法做进一步分析。

五.下一步工作建议

本报告仅是通过意阀提供的资料,对其业务进行的分析,而对其财务、管理、技术及生产状况无所知晓。

若需进一步深入研究意阀集团,还需要做如下方面的工作:

1.需意阀提供经审计的财务报表,深入研究公司的财务状况,尤其是现金流和负债情况。

2.需了解意阀集团的业务模式,及其产品的销售和使用过程。

3.需进一步了解意阀的技术情况,以及生产和供应情况。

4.需了解意阀的管理结构,人力资源情况。

5.如可能,需了解意阀集团亏损的原因(根本原因)。

升级会员

升级会员