行业分析摩托车行业分析.docx

《行业分析摩托车行业分析.docx》由会员分享,可在线阅读,更多相关《行业分析摩托车行业分析.docx(17页珍藏版)》请在冰豆网上搜索。

行业分析摩托车行业分析

摩托车行业分析

2009.7

1、行业概述

1.1行业界定

摩托车行业在中华人民共和国行业分类标准中隶属制造业,编号373,称为摩托车制造业。

摩托车制造业包括摩托车整车制造和摩托车零部件及配件制造。

其中,摩托车整车制造是指不论是否装有边斗的摩托车制造,包括两轮、三轮摩托车;轻便摩托车;“送货”和“运动”摩托车,不包括装有辅助发动机的脚踏车。

摩托车零部件及配件制造业包括摩托车边车、摩托车发动机和摩托车鞍座、其它零件和配件。

1.2行业产品分类

摩托车分为三大类十五种车型:

两轮车:

普通车、微型车、越野车、普通赛车、微型赛车、越野赛车;

边三轮车:

普通边三轮车、特种边三轮车(警车、消防车);

正三轮车:

普通正三轮(客车、货车)、专用正三轮车(容罐车、自卸车、冷藏车);

以上一些车型的定义如下:

两轮车:

装有一个驱动轮与一个从动轮的摩托车。

普通车:

骑式或坐车架,轮辋基本直径不小于304mm,适应在公路或城市道路上行驶的两轮车。

微型车:

坐式或骑式车架,轮辋基本直径不大于254mm,适应在公路或城市道路上行驶的两轮车。

越野车:

骑式车架,宽型方向把,越野型轮胎,剩余垂直轮隙及离地间隙大,适应在非公路地区行驶的两轮车。

普通赛车:

骑式车架,狭窄方向把,坐垫偏后,轮辋基本直径不小于304mm,装有大功率高转速发动机,专用于特定跑道上竞赛车速的两轮车。

微型赛车:

坐式或骑式车架,轮辋基本直径不小于254mm,装有大功率高转速发动机,专用于特定跑道上竞赛车速的两轮车。

越野赛车:

具有越野性能,装有大功率发动机,专用于非公路地区竞赛车速的两轮车。

特种车:

经过改装之后用于完成特殊任务的两轮车。

例如开道用警车。

边三轮车:

在两轮车的一侧装有边车的摩托车。

普通边三轮车:

用于载运乘员或货物的边三轮车。

特种边三轮车:

装有特种装备,用于完成特殊任务的边三轮车。

例如警用边三轮车。

正三轮车:

装有与前轮对称分布的两个后轮的摩托车。

普通正三轮车:

用于载运乘员或货物的正三轮车。

专用正三轮车:

装有专用设备,用于完成指定任务的正三轮车。

结合目前市场上的主要车型和摩托车装用的排量,还可以将摩托车分为小于50ML、100ML、110ML、125ML和150ML等五类。

2、行业发展环境分析

2.1宏观经济环境分析

2008年,中国经济受美国次贷危机和地震灾害影响,依然保持了9%的高增长率,国内生产总值达到300670亿元,其中第二产业增加值146183亿元,增长9.3%。

全部工业增加值129112亿元,增长9.5%;规模以上工业增加值增长12.9%。

第二产业投资65036亿元,增长28%,其中交通运输设备制造业投资3787亿元,增长39.1%。

全年摩托车产量2750.11万辆,增长9.6%。

2008年,全年农村居民人均纯收入4761元,实际增长8%;城镇居民人均可支配收入15781元,实际增长8.4%。

农村居民家庭食品消费支出占家庭消费总支出的比重为43.7%,城镇居民家庭为37.9%。

恩格尔系数的降低,使得居民对耐用消费品消费能力提高。

2008年,全国就业人员77480万人,增加490万人,其中,城镇就业人员30210万人,净增加860万人,新增加1113万人。

2008年,重庆实现地区生产总值5096.66亿元,增长14.3%,其中,第二产业实现增加值2433.27亿元,增长18.0%。

第二产业增加值比重为47.7%,上升1.8个百分点。

全年工业增加值2036.40亿元,比上年增长19.8%,占全市生产总值的40.0%。

全年规模以上工业经济效益综合指数达到195.2%,比上年提高15.0个百分点;实现利税总额512.20亿元,增长11.4%;实现利润259.36亿元,增长10.1%;总资产贡献率11.1%,下降0.5个百分点;产品销售率96.7%,下降1.1个百分点;全员劳动生产率149116元/人年,增长24.5%。

全社会固定资产投资4045.25亿元,比上年增长28.0%,其中,工业投资1376.77亿元,增长30.0%,占全社会固定资产投资总量的34.0%。

全年摩托车815.01万辆,增长22.6%。

2008年,重庆市农村居民人均纯收入4126元,增长17.6%;城镇居民人均可支配收入14368元,增长14.1%。

农村居民恩格尔系数为53.3%,城镇居民恩格尔系数为39.6%。

2008年,全市就业人员1646.44万人,其中,第二产业就业338.78万人,增长3.92%。

城镇新增就业人员25.09万人。

可见,虽然受到金融危机的影响,中国经济和重庆经济发展势头并未改变,只是发展的速度有所放缓。

固定资产投资的持续增长、人们收入的增长和消费结构的升级为摩托车市场的供求提供了广阔市场空间。

2.2行业政策环境分析

影响摩托车行业发展的政策较多,涉及到产业规划、环保、出口退税等方面。

摩托车行业“十一五”规划指出,“十一五”期间,摩托车行业要全面落实科学发展观,增强自主创新能力,走新型工业化道路,进行产业结构调整和产品结构调整。

加强企业信息化建设,建立和谐社会,大力节约能源,降低资源消耗,苦练内功,掌握核心技术,提高企业核心竞争力。

提高企业现代化管理水平,拥有自主知识产权,创世界知名品牌。

参与经济全球化和国内外的市场竞争。

科技兴业,加大人才培养力度,利用和掌握现代高新技术,加快提升行业的开发创新能力和产品技术水平,生产能满足国内外市场需求的各类摩托车,为2020年由摩托车生产大国转变生产强国奠定坚实基础。

“十一五”期间继续巩固和发展农村及中、小城镇市场;随着各地政府认真落实“行政许可法”和“科学发展观”,并在“节能、环保”政策导向性的作用下,将逐步取消对摩托车的禁、限政策。

国外市场,按照目前国际摩托车市场的发展趋势和中国摩托车产品的出口态势,“十一五”期间发展中国家、发达国家的市场仍会稳步扩张。

中、小排量车型仍是发展中国家主导车型。

大排量、高端产品将是我国出口产品中新的经济增长点,其主要市场是在欧、美。

骨干企业继续做好全球的生产布局,特别是在区域性经济一体化的国家(自由贸易区)建立子公司,这样可以利用经济一体化国家中零关税或低关税的互惠条件,进而打开自由贸易区国家的市场。

“十一五”期间,摩托车行业要认真落实“自主创新”这一战略决策。

加快建立企业为主体,市场为导向,产学研相结合的技术创新体系,加快形成企业、高校和科研机构以资本、利益为纽带的战略联盟。

为较快地提高企业的创新能力,应从深化科技管理体制改革着手,要积极探索解决创新体系中存在的结构性和机制性问题,要制订促进科技研发转化、提高自主创新能力的政策措施。

最大限度地激发人员的创新活力,要大力培养青年科技人才,为2020年达到摩托车生产强国奠定坚实基础。

摩托车行业“十一五”发展规划的具体要求为:

一、建立以企业为主体的自主创新体制

要加快建设以企业为主体,产学研相结合的技术创新体系,大力提升企业的核心竞争力,要以市场为导向,加强企业的技术开发中心建设。

苦练内功,尽快掌握一批核心技术。

从管理、产品设计、制造工艺、市场开发入手,全面提升我国摩托车工业的自主创新能力,特别是要加快提高现代摩托车中高新技术领域的开发创新能力。

二、鼓励骨干企业做强做大

“十一五”期间,国家行业主管部门将根据汽车产业发展政策和“摩托车生产准入管理办法”来规范管理行业。

国家主管部门,着眼于行业整体发展,鼓励真正意义上的优化重组,做大做强,打造精品,集中精力做好自主品牌的企业,反对只是形式上的剥离和重组。

今后政府主管部门将继续对重组的企业按照要求进行规范,引导行业健康发展。

三、鼓励有特色的中小摩托车企业健康发展

我国摩托车企业较多,需要有进入世界强手之林,参与国际竞争的大型优势企业,也需要具有不同特色的、满足不同市场需求的中小企业。

中小企业要根据市场特点,制定相应的战略目标,发展有性价比优势的特色产品,在激烈的市场竞争中沉着应对,不断获得新的发展。

四、正确引导资金投向,防止低水平重复建设

“十一五”期间国家行业主管部门,根据国家产业政策的调整,对产能已大于需求的摩托车行业,不提倡不鼓励投资建立新企业,防止低水平重复建设。

对于生产出口竞赛型、豪华大排量摩托车和发动机达到国内排放、噪声要求的新建企业,给予支持。

五、合资合作企业达到双赢局面

限制盲目重复引进,鼓励企业引进国外先进产品、先进技术、先进设备。

鼓励企业引进、消化、吸收再创新。

企业在合资合作中要重视发展自主品牌,实现双赢局面。

摩托车是具有广阔前景的出口机电产品,摩托车整车(含成套散件)到2010年出口量力争达到国内生产总量的50%;其中高附加值产品应占出口数量的30%左右,出口金额30亿美元。

在政府鼓励引导下,基础条件好的大型骨干企业在国外建立独资或合资公司,这些海外子公司的设立应首选在区域经济一体化辐射能力强的国家,这些海外子公司应具备与国外企业抗衡的能力。

政府、行业要规范出口秩序,企业要加强自律,防止恶性竞争,行业要建立反倾销的预警机制。

2009年,随着金融危机向实体经济的蔓延,国家适时出台了《汽车摩托车下乡实施方案》,规定实施方案所称的摩托车为两轮或三轮摩托车;摩托车下乡政策的实施时间为2009年2月1日至2013年1月31日;农民购买摩托车销售价格每辆5000元及以下的,补贴销售价格的13%;农民购买摩托车销售价格每辆5000元以上的,定额补贴650元。

2009年6月国家环保部法布了《关于调整国家第三阶段摩托车和轻便摩托车排放标准实施方案的公告》,要求全国范围内,所有制造、销售、注册登记的两轮摩托车和两轮轻便摩托车自2010年7月1日起、三轮摩托车和三轮轻便摩托车自2011年7月1日起,其大气污染物排放须符合国三标准(《摩托车污染物排放限值及测量方法(工况法,中国第Ⅲ阶段)》(GB14622-2007)、《轻便摩托车污染物排放限值及测量方法(工况法,中国第Ⅲ阶段)》(GB18176-2007)和《摩托车及轻便摩托车燃油蒸发污染物排放限值及测量方法》(GB20998-2007)等三项国家污染物排放标准)要求,同时停止制造、销售、注册登记不符合标准要求的相应类型的车辆。

国三标准型式核准要求的实施时间不变。

2009年6月3日财政部、国家税务总局发布了《关于进一步提高部分商品出口退税率的通知》,规定摩托车及其某些配件的出口退税率提高至15%。

综上可以看出,虽然中国经济现在面临严峻的内外失衡,但经济增长仍然成为全球经济的亮点,这有力的支撑了摩托车行业的发展;国家制定的“十一五”规划,为摩托车行业的发展指明了前进的方向;同时适时出台的支持性政策对于摩托车行业避免陷入衰退的泥潭起到了积极的作用。

3、行业发展现状

3.1中国摩托车行业发展现状

3.1.1行业产销分析

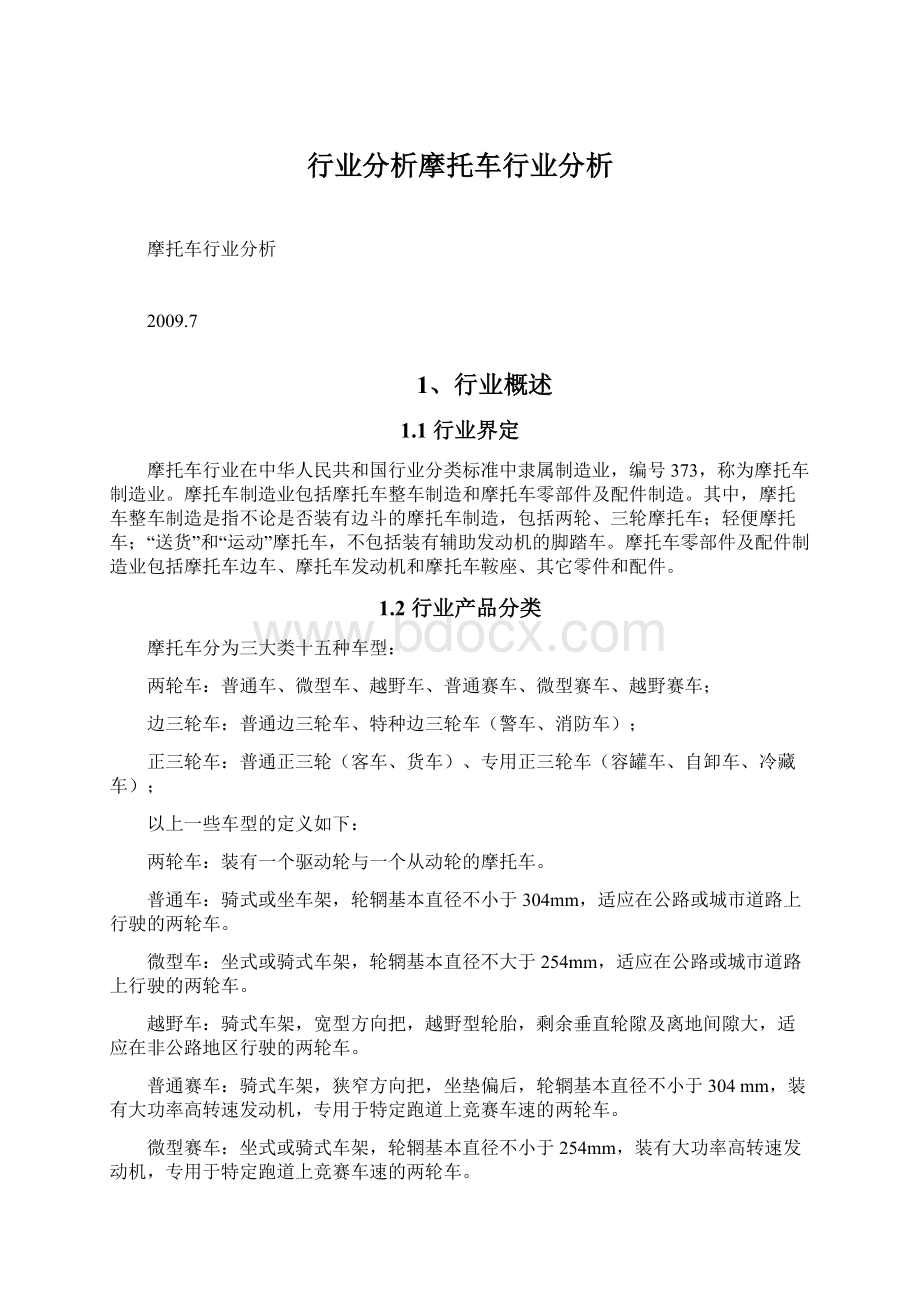

图一:

全国摩托车产量走势图(单位:

万辆)

数据来源:

中国统计年鉴

经过多年的发展,摩托车市场逐步壮大,2008年全国摩托车产量创新高,达到2750.11万辆。

图一总结了最近五年我国摩托车产量发展情况。

最近五年,全国摩托车产量平均增长率为13.55%。

2008年,全行业完成摩托车产销2750.11万辆和2750.20万辆,同比增长7.32%和7.24%,增幅比上年回落8.7和9.83个百分点,其中:

二轮车产销2594.19万辆和2594.47万辆,同比增长6.33%和6.24%,增幅回落8.87和10.02个百分点;三轮车产销155.91万辆和155.72万辆,同比增长26.96%和27.15%,增幅回落8.14和8.93个百分点。

安排量分类来看,50ml产销249.70万辆和248.99万辆,同比增长15.46%和16.01%;100ml产销328.33万辆和328.40万辆,同比下降0.82%和0.50%;110ml产销415.03万辆和416.35万辆,同比增长12.05%和12.14%;125ml产销1173.53万辆和1172.95万辆,其中产量增长0.08%,销量下降0.61%;150ml产销306.54万辆和306.55万辆,同比增长30.50%和31.49%,2008年,上述五种排量累计产销2473.12万辆和2473.24万辆,均占总量的89%左右。

从增长速度上看,上述五种排量二轮车中,150ml产销增长最为显著,其次是50ml和110ml也实现较快增长,与上年相比,150ml产销增幅提高2.98和3.32个百分点,其它排量增幅均有回落。

从季度产销情况看,一季度完成产销632.86万辆和640.17万辆,同比增长15.52%和17.05%;二季度产销746.12万辆和739.69万辆,同比增长14.28%和12.97%;三季度产销725.22万辆和715.30万辆,同比增长15.20%和12.79%;四季度产销624.72万辆和634.84万辆,同比下降10.56%和8.99%。

可见,二季度完成产销量最高,四季度产销量最低,产销增速呈不断放缓的走势。

形成这种走势的原因应该是多方面的,其中不仅有雪灾、地震等带来的影响,也有上半年由于钢材等原材料涨价,部分企业抬高摩托车销售价格,造成消费者持币观望,更有美国次贷危机引发的全球金融危机给我国经济带来的严重影响,尤其是对出口的影响。

第四季度我国摩托车出口明显下滑,从而造成摩托车产销明显下降。

2008年底,全行业摩托车库存达到71.11万辆,同比增长3.33%,净增2.29万辆。

2009年,1—5月全国摩托车产销发生额情况见图二。

图二:

2009年1-5月全国摩托车产销统计(单位:

万台)

数据来源:

中国汽车工业协会

3.1.2行业出口分析

2008年,受全球金融危机的影响,国际市场需求萎缩,特别是下半年我国摩托车出口订单明显减少,出口增速有所放缓。

但从2008年全年的总体情况来看,出口仍比较不错,全年出口摩托车接近980万辆,保持比较快的增长,有力地带动了行业产销整体水平的提高。

2008年,全行业累计出口摩托车977.53万辆,同比增长19.07%,累计出口金额42.29亿美元,同比增长27.96%,出口增速高于摩托车行业销售量平均水平11.83个百分点,与上年相比,出口增幅有所回落。

从月度出口情况看,大体上呈“抛物线”形,即上半年出口量不断上升,下半年出口量不断下降,7月出口达到96.41万辆,是08年以来月度出口的最高值,8月以后出口逐月下降,12月出口探底,只有51.81万辆。

从季度出口看,一季度出口218.45万辆,同比增长42.23%;二季度出口281.74万辆,同比增长31.16%;三季度出口276.10万辆,同比增长32.05%;四季度出口171.65万辆,同比下降25.08%,可见,四季度出口出现了明显下滑。

从各排量出口情况看,2008年,摩托车各主要排量出口均保持增长,其中,出口量排名前五位的品种分别为125ml、100ml、≤50ml、150ml和110ml,分别出口306.77万辆、174.78万辆、157.55万辆、136.52万辆和121.07万辆,同比分别增长16.41%、7.95%、25.92%、58.09%和9.08%。

2008年,上述五种排量累计出口896.70万辆,约占摩托车出口总量的91.73%。

2009年,1—5月全国摩托车出口量变化情况见图三。

从图中可以看出,出口形势逐步好转。

图三:

2009年1-5月全国摩托车出口走势(单位:

万台)

数据来源:

中国汽车工业协会

3.1.3前十强企业分析

按不同的划分标准,前十强企业变化较大,本部分主要以销售量、出口数量和出口金额为标准来划分行业前十强企业。

2008年,摩托车销售量排名前十位的企业依次为大长江、隆鑫、力帆、建设股份、嘉陵、宗申、洛阳北方企业、钱江、广州摩托和新大洲本田。

与07年相比,除钱江和新大洲本田销售量有所下降外,其他8家企业均呈不同程度增长,其中,力帆和洛阳北方企业增幅达到13%。

2008年,上述10家企业累计销售1596.46万辆,约占全行业摩托车销售总量的58.05%。

2008年,摩托车出口量排名前十位的企业依次为:

隆鑫、力帆、大长江、金城、宗申、银翔、嘉陵、广州大阳、轻骑股份和建设股份,出口量分别达到99.16万辆、97.21万辆、62.54万辆、61.75万辆、50.65万辆、37.62万辆、31.60万辆、29.37万辆、28.46万辆和26.05万辆。

与07年同期相比,宗申略有下降,大长江、广州大阳和建设股份呈小幅增长,其它企业依旧保持两位数较快增长,其中力帆增速继续高居首位。

2008年,上述十家企业共出口摩托车524.41万辆,占摩托车出口总量的54%。

2008年,产品出口金额排名前十名的企业依次是:

力帆、隆鑫、大长江、金城、宗申、新大洲本田、广州大阳、轻骑股份、钱江和建设股份,出口金额分别达到4.99亿美元、4.04亿美元、4.01亿美元、2.53亿美元、2.38亿美元、2.17亿美元、1.65亿美元、1.50亿美元、1.43亿美元和1.38亿美元。

与07年同期相比,新大洲本田、钱江和建设股份增速略低,其它企业均保持较快增长,其中力帆增速尤为显著。

2008年,上述十家企业累计出口金额26.08亿美元,占摩托车生产企业产品出口总额的52%。

3.1.4企业经济效益分析

2008年,受国际金融危机和国际国内复杂多变经济形势影响,摩托车生产企业经济运行明显放缓,主要经济指标增幅回落,盈利水平明显下降。

主要表现在:

一、产销保持增长,增速减缓;至2008年11月,全行业工业总产值2105.11亿元,同比增长23.5%;工业销售产值2030.01亿元,同比增长21.6%,增速较2007年有所放缓。

2008年11月产销率为96.43%,较年初略有下降。

二、收入保持增长,增幅明显回落;2008年11月,全行业销售收入增长率为19.77%,同比下降7.68个百分点。

效益显著下降。

2008年11月毛利率为11.78%,同比下降0.82个百分点;销售利润率为3.31%,下降0.29个百分点;资产利润率5.1%,下降0.13个百分点;净资产利润率为14.61%,下降1.31个百分点。

三、骨干企业普遍保持增长,增幅回落。

四、成本增长过快、市场需求减弱是盈利水平大幅下降的主要因素。

2008年11月,成本费用总额为1903.11亿元,同比增长339.12%;产品销售成本为1760.69亿元,同比增长20.81%;管理费用为70.63亿元,同比增长26.72亿元。

3.2重庆摩托车行业发展现状分析

3.2.1重庆摩托车行业发展情况

以摩托车为主要符号的山城重庆,是中国最大摩托车企业集群,截止到2009年5月,排名前十强的企业中,重庆五大骨干企业隆鑫、嘉陵、建设、力帆、宗申分列第2、3、4、5、8位。

2009年一季度,重庆市摩托车占全国的比重为34.8%,继续保持全国第一。

以现在拥有的骄人成绩很难想象重庆的摩托车行业从无到有,才短短经历了30年。

图四:

重庆市规模以上企业摩托车产量走势图(单位:

万辆)

数据来源:

重庆市统计年鉴

重庆摩托车行业起步于一场声势浩大的军转民运动,促使适用于民用的制造技术开始流入民间。

“军转民运动”对于现在的重庆民营摩托车企业来说,具有特殊的作用和意义:

一是思想的转变。

军转民提供一个积极的信号:

曾经属于军事技术的摩托车制造开始向民用转型,也就是说,摩托车制造不再是军工企业的特权与专利。

这让当时比较远见者看到了希望与机会,他们以最快的速度切入。

二是技术的解密。

这个时候,摩托车的制造技术开始在一定程度上处于开放状态,从军工企业流向民间,同时,技术人才也瞅准机会,或自己创业,或加盟民营阵营。

至此,重庆摩托车行业进入了蓬勃发展时期,且一直延续到1995年。

这期间除了军转民运动的推动外,还有改革开放政策的执行,使一部分先富起来的人有了消费能力;摩托车比自行车成为更快捷的交通工具,同时摩托车除解决交通问题外,还顺带地承担了部分运输任务,这些都成为摩托车产销两旺发展的主要原因。

1997年,重庆市成为直辖市,全市摩托车制造企业以此为契机,经历了7年的快速发展阶段,摩托车产量由1998年的126.9万辆,增长到2004年的473.07万辆,增长了3.73倍。

之后,伴随着出口和消费者购买力的提高,规模以上摩托车制造企业产量保持了年均24.71%高速增长。

2008年,重庆市摩托车产销1063.1万辆和1061.9万辆,同比增长13.6%和15.1%,产销增幅比全国高6.3和7.9个百分点;出口摩托车351.2万辆,同比增长12.4%,出口增幅比全国低6.7个百分点。

完成出口创汇13.1亿美元,同比增长23.8%,比全国低4.16个百分点,并且出口创汇增幅高于整车数量增幅22.7个百分点。

2008年,重庆市摩托车出口数量与国内销售增长保持大体一致,出口量占全国的30.3%,继续保持全国第一。

2008年,全国摩托车企业出口量及创汇排名前10位的企业中,重庆市占6位,依次是隆鑫、力帆、宗申、嘉陵、建设和银翔。

隆鑫集团摩托车出口量和创汇额均排全国第一。

2008年,重庆市摩托车整车企业完成工业总产值473.4亿元,同比增长16.3%,完成主营收入452.4亿元,同比增长9.3%;实现工业增加值87.5亿元,同比增长18.1%;完成利税20.14亿元,同比增长9%;实现利润11.32亿元,同比增长6.6%。

2008年,汽摩零部件规模以上工业总产值完成工业总产值718.4亿元,同比增长20.8%,增加了114亿元。

本地配套率达到60%,与去年同期相比较提高了6.3个百分点。

其中摩托车零部件工业总产值361亿元,同比增长18.08%,新产品产值68.5亿元,同比增长68.9%。

2009年一季度,受国际金融危机持续影响,摩托车出口依然大幅下降。

国内市场虽有所增长,但不足以弥补出口下降的影响,因此,一季度全国摩托车产销仍呈下降态势。

一季度,重庆摩托车累计产销219万辆和217万辆,产量同比下降4.9%,销量同比下降6.8%,其中本地产销198万辆和197万辆,同比分别增长9.8%和8%。

重庆摩托车占全国的比重为34.8%,继续保持全国第一,产销情况明显好于全国。

摩托车产销增长乏力的主要原因是摩托车下乡政策出台后,财政补贴资金不到位,以及取得财政补贴的成本较高,使得财政补贴的实际效果大打折扣。

2009年一季度全市摩托车累计完成工业总产值85.5亿元,同比下降2.4%;完成销售收入77.8亿元,同比下降11.1%;实现工业增加值6.02亿元,同比下降0.8%;实现利润0.45亿元,同比下降26%;完成利税3.39亿元,同比下降17%。

2009年一季度,全市汽摩零部件累计完成销售收入132亿元,同比下降7.5%,完成产值137.4亿元,同比下降7%,其中摩托车零部件完成产值67.5亿元,同比下降14.27%,完成销售收入63亿元,同比下降8.2%。

3.2.2重庆摩托车及零配件生产企业分析

重庆作为中国的“摩托车之都”,不仅摩托车产量、摩托车存量较大,摩托车及其零配件生产企业仍然是全国最多的。

在整车生产企业方面,排名全国前十强的企业中,重庆占据五位,分别是隆鑫、嘉陵、建设、力帆和宗申。

2008年,规模以上企业生产的摩托车总量为815.01万辆,占全市摩托车产量(1063.1万辆)的76.67%;全市出口摩托车351.2万辆,五大整车生产企业出口总计304.67万辆,占比为86.75%。

因此,在整车制造企业中,行业集中度较高。

重庆拥有基于整车生产而产生的压铸、齿轮、减震、脚踏板等摩托车配套企业1200多家。

2003年,重庆零部件企业产值超过500万元的企业有480家,工业总产值213亿元。

相对于庞大的整体而言,重庆摩托车配套企业的单个生产能力有限,在现有摩托车配套企业中,销售收入最大的为渝江压铸,仅为

升级会员

升级会员