ERP沙盘模拟对抗学员手册.docx

《ERP沙盘模拟对抗学员手册.docx》由会员分享,可在线阅读,更多相关《ERP沙盘模拟对抗学员手册.docx(47页珍藏版)》请在冰豆网上搜索。

ERP沙盘模拟对抗学员手册

ERP沙盘模拟对抗学员手册

二○○三年十月

每组中必须指定一人负责任务清单的核查。

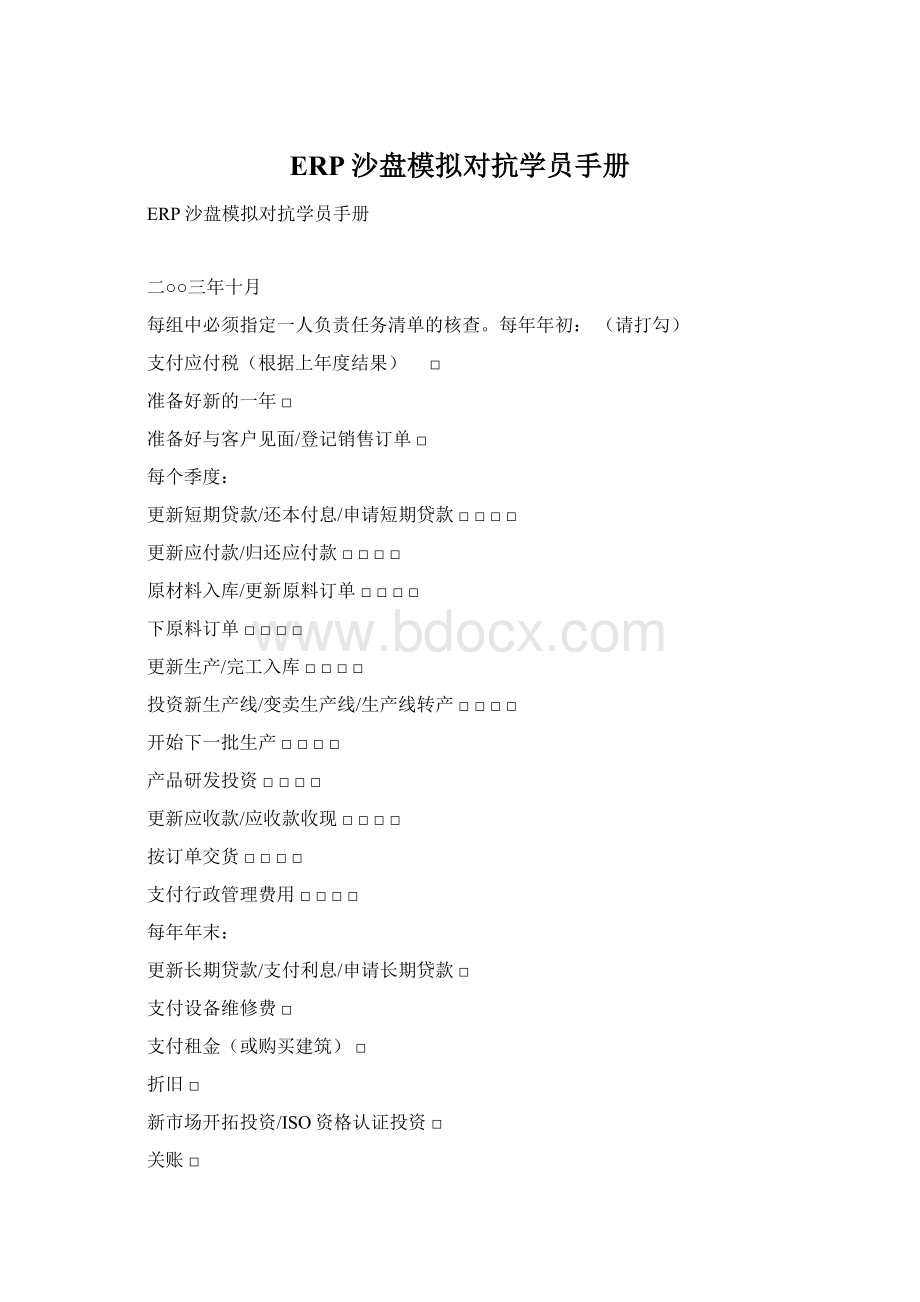

每年年初:

(请打勾)

支付应付税(根据上年度结果) □

准备好新的一年□

准备好与客户见面/登记销售订单□

每个季度:

更新短期贷款/还本付息/申请短期贷款□□□□

更新应付款/归还应付款□□□□

原材料入库/更新原料订单□□□□

下原料订单□□□□

更新生产/完工入库□□□□

投资新生产线/变卖生产线/生产线转产□□□□

开始下一批生产□□□□

产品研发投资□□□□

更新应收款/应收款收现□□□□

按订单交货□□□□

支付行政管理费用□□□□

每年年末:

更新长期贷款/支付利息/申请长期贷款□

支付设备维修费□

支付租金(或购买建筑)□

折旧□

新市场开拓投资/ISO资格认证投资□

关账□

起始年订单

订单号

总数

市场

产品

数量

账期

订单销售额

成本

毛利

起始年的财务报表

损益表资产负债表

(百万)起始年(百万)起始年起始年

资产负债加权益

流动资产:

负债:

销售+36现金+20长期负债+40

直接成本-14应收款+18短期负债+0

毛利=22在制品+8应付款+0

综合费用-9成品+8应交税+2

折旧前利润=13原料+4总负债=42

折旧-5总流动资产=58

支付利息前利润=8固定资产:

权益:

财务收入/支出-2土地和建筑+32股东资本+45

额外收入/支出+/-0机器和设备+10利润留存+9

税前利润=6在建工程+0年度净利+4

所得税-2总固定资产=42所有者权益=58

净利润=4总资产=100负债加权益=100

第一年现金收支明细表第一年订单

下表供财务人员记录每期的现金收入和支出情况,便于进行现金流量的管理。

订单号

总数

市场

产品

1

2

3

4

数量

支付上年应交税

账期

市场营销

订单销售额

折现费用

成本

短期及贷款利息

毛利

原料采购支付现金

任务清单

成品采购支付现金

支付应付税(根据上年度结果)

□

变更费用

准备好新的一年

□

生产线投资

准备好与客户见面/登记销售订单

□

变卖生产线(+)

更新短期贷款/还本付息/申请短期贷款

□

□

□

□

工人工资

更新应付款/归还应付款

□

□

□

□

产品研发

原材料入库/更新原料订单

□

□

□

□

应收款到期(+)

下原料订单

□

□

□

□

管理费用

更新生产/完工入库

□

□

□

□

变卖原料(+)

投资新生产线/变卖生产线/生产线转产

□

□

□

□

长期贷款及利息

开始下一批生产

□

□

□

□

设备维护费

产品研发投资

□

□

□

□

租金

更新应收款/应收款收现

□

□

□

□

购买新建筑

按订单交货

□

□

□

□

市场开拓投资

支付行政管理费用

□

□

□

□

ISO认证投资

更新长期贷款/支付利息/申请长期贷款

□

其他

支付设备维修费

□

收入总计

支付租金(或购买建筑)

□

支出总计

折旧

□

现金流量

新市场开拓投资/ISO资格认证投资

□

关账

□

第一年的财务报表

综合管理费用明细表(百万)

项目

行政管理

市场营销

设备维护

厂房租金

变更费用

市场开拓

ISO认证

产品研发

其他

合计

金额

损益表资产负债表

(百万)起始年第一年(百万)起始年第一年起始年第一年

资产负债加权益

流动资产:

负债:

销售+现金+长期负债+

直接成本-应收款+短期负债+

毛利=在制品+应付款+

综合费用-成品+应交税+

折旧前利润=原料+总负债=

折旧-总流动资产=

支付利息前利润=固定资产:

权益:

财务收入/支出-土地和建筑+股东资本+

额外收入/支出+/-机器和设备+利润留存+

税前利润=在建工程+年度净利+

所得税-总固定资产=所有者权益=

净利润=总资产=负债加权益=

第二年开始

要点:

现金预算表

第一季度:

第二季度:

第三季度:

第四季度:

年底:

1

2

3

4

期初库存现金

支付上年应交税

市场营销投入

折现费用

利息(短期贷款)

支付到期短期贷款

原料采购支付现金

变更费用

生产线投资

工人工资

产品研发投资

收到现金前的所有支出

应收款到期

支付管理费用

利息(长期贷款)

支付到期长期贷款

设备维护费用

租金

购买新建筑

市场开拓投资

ISO认证投资

其他

库存现金余额

第二年现金收支明细表第二年订单

下表供财务人员记录每期的现金收入和支出情况,便于进行现金流量的管理与统计。

订单号

总数

市场

产品

1

2

3

4

数量

支付上年应交税

账期

市场营销

订单销售额

折现费用

成本

短期及贷款利息

毛利

原料采购支付现金

任务清单

成品采购支付现金

支付应付税(根据上年度结果)

□

变更费用

准备好新的一年

□

生产线投资

准备好与客户见面/登记销售订单

□

变卖生产线(+)

更新短期贷款/还本付息/申请短期贷款

□

□

□

□

工人工资

更新应付款/归还应付款

□

□

□

□

产品研发

原材料入库/更新原料订单

□

□

□

□

应收款到期(+)

下原料订单

□

□

□

□

管理费用

更新生产/完工入库

□

□

□

□

变卖原料(+)

投资新生产线/变卖生产线/生产线转产

□

□

□

□

长期贷款及利息

开始下一批生产

□

□

□

□

设备维护费

产品研发投资

□

□

□

□

租金

更新应收款/应收款收现

□

□

□

□

购买新建筑

按订单交货

□

□

□

□

市场开拓投资

支付行政管理费用

□

□

□

□

ISO认证投资

更新长期贷款/支付利息/申请长期贷款

□

其他

支付设备维修费

□

收入总计

支付租金(或购买建筑)

□

支出总计

折旧

□

现金流量

新市场开拓投资/ISO资格认证的投资

□

关账

□

第二年的财务报表

综合管理费用明细表(百万)

项目

行政管理

市场营销

设备维护

厂房租金

变更费用

市场开拓

ISO认证

产品研发

其他

合计

金额

损益表资产负债表

(百万)第一年第二年(百万)第一年第二年第一年第二年

资产负债加权益

流动资产:

负债:

销售+现金+长期负债+

直接成本-应收款+短期负债+

毛利=在制品+应付款+

综合费用-成品+应交税+

折旧前利润=原料+总负债=

折旧-总流动资产=

支付利息前利润=固定资产:

权益:

财务收入/支出-土地和建筑+股东资本+

额外收入/支出+/-机器和设备+利润留存+

税前利润=在建工程+年度净利+

所得税-总固定资产=所有者权益=

净利润=总资产=负债加权益=

第三年开始

要点:

现金预算表

第一季度:

第二季度:

第三季度:

第四季度:

年底:

1

2

3

4

期初库存现金

支付上年应交税

市场营销投入

折现费用

利息(短期贷款)

支付到期短期贷款

原料采购支付现金

变更费用

生产线投资

工人工资

产品研发投资

收到现金前的所有支出

应收款到期

支付管理费用

利息(长期贷款)

支付到期长期贷款

设备维护费用

租金

购买新建筑

市场开拓投资

ISO认证投资

其他

库存现金余额

第三年现金收支明细表第三年订单

下表供财务人员记录每期的现金收入和支出情况,便于进行现金流量的管理与统计。

订单号

总数

市场

产品

1

2

3

4

数量

支付上年应交税

账期

市场营销

订单销售额

折现费用

成本

短期及贷款利息

毛利

原料采购支付现金

任务清单

成品采购支付现金

支付应付税(根据上年度结果)

□

变更费用

准备好新的一年

□

生产线投资

准备好与客户见面/登记销售订单

□

变卖生产线(+)

更新短期贷款/还本付息/申请短期贷款

□

□

□

□

工人工资

更新应付款/归还应付款

□

□

□

□

产品研发

原材料入库/更新原料订单

□

□

□

□

应收款到期(+)

下原料订单

□

□

□

□

管理费用

更新生产/完工入库

□

□

□

□

变卖原料(+)

投资新生产线/变卖生产线/生产线转产

□

□

□

□

长期贷款及利息

开始下一批生产

□

□

□

□

设备维护费

产品研发投资

□

□

□

□

租金

更新应收款/应收款收现

□

□

□

□

购买新建筑

按订单交货

□

□

□

□

市场开拓投资

支付行政管理费用

□

□

□

□

ISO认证投资

更新长期贷款/支付利息/申请长期贷款

□

其他

支付设备维修费

□

收入总计

支付租金(或购买建筑)

□

支出总计

折旧

□

现金流量

新市场开拓投资/ISO资格认证的投资

□

关账

□

第三年的财务报表

综合管理费用明细表(百万)

项目

行政管理

市场营销

设备维护

厂房租金

变更费用

市场开拓

ISO认证

产品研发

其他

合计

金额

损益表资产负债表

(百万)第二年第三年(百万)第二年第三年第二年第三年

资产负债加权益

流动资产:

负债:

销售+现金+长期负债+

直接成本-应收款+短期负债+

毛利=在制品+应付款+

综合费用-成品+应交税+

折旧前利润=原料+总负债=

折旧-总流动资产=

支付利息前利润=固定资产:

权益:

财务收入/支出-土地和建筑+股东资本+

额外收入/支出+/-机器和设备+利润留存+

税前利润=在建工程+年度净利+

所得税-总固定资产=所有者权益=

净利润=总资产=负债加权益=

第四年开始

要点:

现金预算表

第一季度:

第二季度:

第三季度:

第四季度:

年底:

1

2

3

4

期初库存现金

支付上年应交税

市场营销投入

折现费用

利息(短期贷款)

支付到期短期贷款

原料采购支付现金

变更费用

生产线投资

工人工资

产品研发投资

收到现金前的所有支出

应收款到期

支付管理费用

利息(长期贷款)

支付到期长期贷款

设备维护费用

租金

购买新建筑

市场开拓投资

ISO认证投资

其他

库存现金余额

第四年现金收支明细表第四年订单

下表供财务人员记录每期的现金收入和支出情况,便于进行现金流量的管理与统计。

订单号

总数

市场

产品

1

2

3

4

数量

支付上年应交税

账期

市场营销

订单销售额

折现费用

成本

短期及贷款利息

毛利

原料采购支付现金

任务清单

成品采购支付现金

支付应付税(根据上年度结果)

□

变更费用

准备好新的一年

□

生产线投资

准备好与客户见面/登记销售订单

□

变卖生产线(+)

更新短期贷款/还本付息/申请短期贷款

□

□

□

□

工人工资

更新应付款/归还应付款

□

□

□

□

产品研发

原材料入库/更新原料订单

□

□

□

□

应收款到期(+)

下原料订单

□

□

□

□

管理费用

更新生产/完工入库

□

□

□

□

变卖原料(+)

投资新生产线/变卖生产线/生产线转产

□

□

□

□

长期贷款及利息

开始下一批生产

□

□

□

□

设备维护费

产品研发投资

□

□

□

□

租金

更新应收款/应收款收现

□

□

□

□

购买新建筑

按订单交货

□

□

□

□

市场开拓投资

支付行政管理费用

□

□

□

□

ISO认证投资

更新长期贷款/支付利息/申请长期贷款

□

其他

支付设备维修费

□

收入总计

支付租金(或购买建筑)

□

支出总计

折旧

□

现金流量

新市场开拓投资/ISO资格认证的投资

□

关账

□

第四年的财务报表

综合管理费用明细表(百万)

项目

行政管理

市场营销

设备维护

厂房租金

变更费用

市场开拓

ISO认证

产品研发

其他

合计

金额

损益表资产负债表

(百万)第三年第四年(百万)第三年第四年第三年第四年

资产负债加权益

流动资产:

负债:

销售+现金+长期负债+

直接成本-应收款+短期负债+

毛利=在制品+应付款+

综合费用-成品+应交税+

折旧前利润=原料+总负债=

折旧-总流动资产=

支付利息前利润=固定资产:

权益:

财务收入/支出-土地和建筑+股东资本+

额外收入/支出+/-机器和设备+利润留存+

税前利润=在建工程+年度净利+

所得税-总固定资产=所有者权益=

净利润=总资产=负债加权益=

第五年开始

要点:

现金预算表

第一季度:

第二季度:

第三季度:

第四季度:

年底:

1

2

3

4

期初库存现金

支付上年应交税

市场营销投入

折现费用

利息(短期贷款)

支付到期短期贷款

原料采购支付现金

变更费用

生产线投资

工人工资

产品研发投资

收到现金前的所有支出

应收款到期

支付管理费用

利息(长期贷款)

支付到期长期贷款

设备维护费用

租金

购买新建筑

市场开拓投资

ISO认证投资

其他

库存现金余额

第五年现金收支明细表第五年订单

下表供财务人员记录每期的现金收入和支出情况,便于进行现金流量的管理与统计。

订单号

总数

市场

产品

1

2

3

4

数量

支付上年应交税

账期

升级会员

升级会员