试算平衡表练习及答案.docx

《试算平衡表练习及答案.docx》由会员分享,可在线阅读,更多相关《试算平衡表练习及答案.docx(15页珍藏版)》请在冰豆网上搜索。

试算平衡表练习及答案

《会计基础》专题练习―――试算平衡表练习

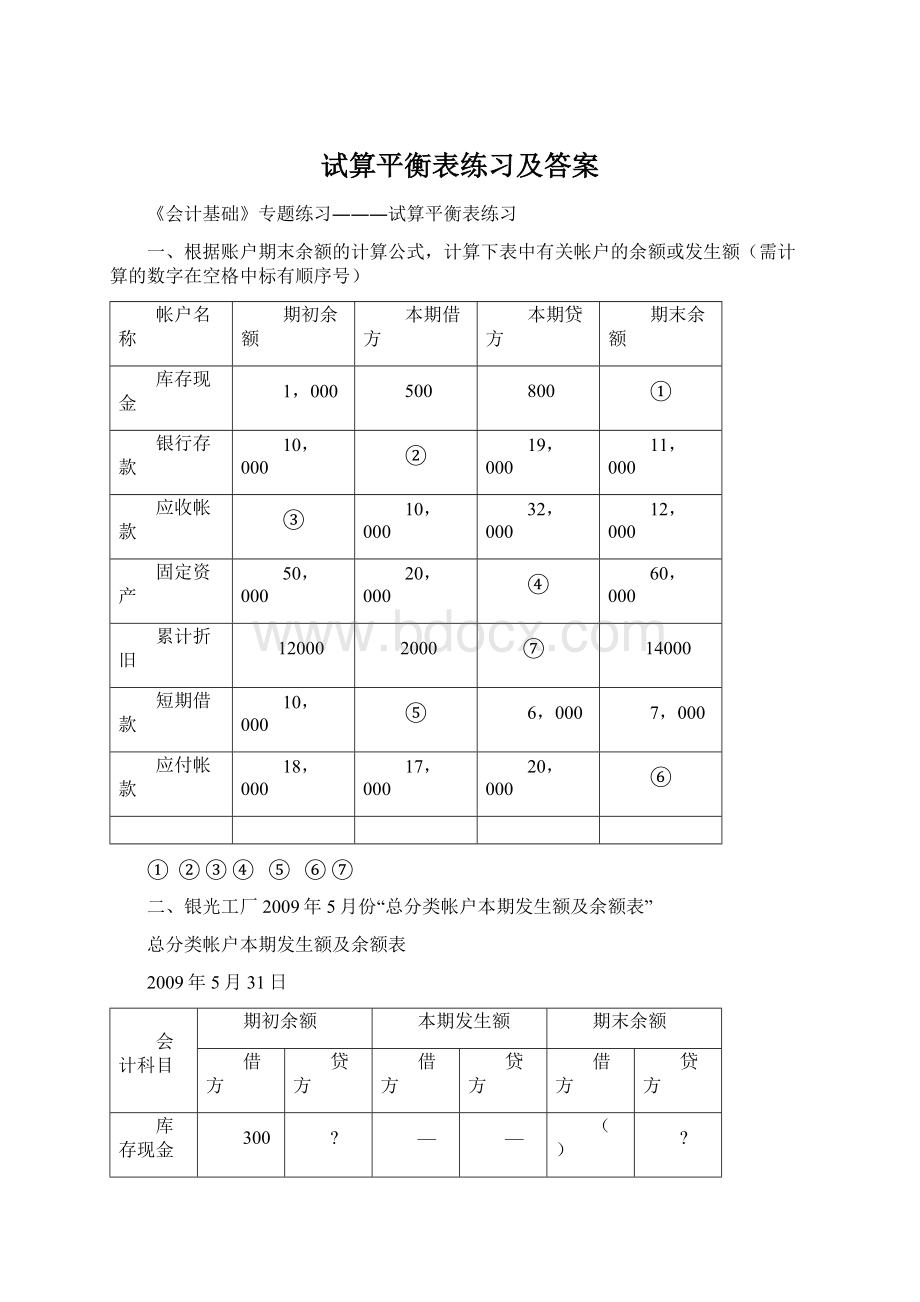

一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序号)

帐户名称

期初余额

本期借方

本期贷方

期末余额

库存现金

1,000

500

800

①

银行存款

10,000

②

19,000

11,000

应收帐款

③

10,000

32,000

12,000

固定资产

50,000

20,000

④

60,000

累计折旧

12000

2000

⑦

14000

短期借款

10,000

⑤

6,000

7,000

应付帐款

18,000

17,000

20,000

⑥

①②③④⑤⑥⑦

二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”

总分类帐户本期发生额及余额表

2009年5月31日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

300

?

—

—

()

?

银行存款

38000

?

13000

()

29700

?

应收帐款

3000

?

—

3000

()

?

原材料

80000

?

60000

()

90000

?

生产成本

()

?

70000

80000

20000

?

库存商品

()

?

80000

20000

100000

?

固定资产

200000

()

20000

220000

?

短期借款

?

()

—

10000

?

49000

应付账款

?

()

9300

60000

?

60000

实收资本

?

343000

()

40000

?

351000

合计

()

()

()

()

()

()

要求:

根据表中资料,计算填列括号中的有关数字并进行试算平衡。

(表中“—”表示没有发生额)

三、某企业有关帐户的资料如下:

单位:

元

账户名称

期初余额

本期增加发生额

本期减少发生额

期末余额

银行存款

347500

()

230000

468000

短期借款

()

180000

50000

190000

固定资产

650000

65000

()

685000

应付帐款

47000

12000

21000

()

累计折旧

()

5000

500

45000

实收资本

()

30000

0

880000

要求:

(1)根据上述资料计算每个帐户的未知数额并填入表中。

(2)按帐户发生额试算平衡法进行试算平衡(列出计算过程)。

账户名称

本期借方发生额

本期贷方发生额

银行存款

短期借款

固定资产

应付帐款

累计折旧

实收资本

合计

(3)编制试算平衡表。

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

银行存款

短期借款

固定资产

应付帐款

累计折旧

实收资本

合计

四、下面是某企业部分账户的部分资料。

账户名称

期初余额

借方发生额

贷方发生额

期末余额

银行存款

35

12

(1)

原材料

78

(2)

71

19

库存商品

(3)

379

19

21

应收账款

375

54

(4)

24

短期借款

(5)

58

69

30

应付账款

42

32

42

(6)

应交税费

(7)

24

24

实收资本

400

(8)

500

要求:

将上表不完整的空格填列齐全。

五、三元工厂10月份发生下列经济业务:

1、10月2日,收到投资单位投入现金180000元存入银行存款户。

2、10月5日,从银行提取现金800元备用。

3、10月5日,接到银行通知,某单位归还前欠货款900元。

4、10月9日,向银行申请取得流动资金借款80000元存入银行存款户。

5、10月15日,以现金300元上交税金。

6、10月28日,用银行存款50000元购买设备一台。

要求:

1、给上面的业务编制会计分录。

2、根据上面的业务和所编制的会计分录填制下列的试算平衡表。

试算平衡表

2008年10月31日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

500

银行存款

20000

应收账款

2500

原材料

71000

固定资产

70000

短期借款

30500

80000

应付账款

20000

应交税费

2500

实收资本

110000

资本公积

1000

合计

六、华天公司2008年12月结账前余额试算平衡表如下:

华天公司结账前余额试算平衡表

2008年12月31日

账户名称

借方金额

贷方金额

库存现金

10000

银行存款

85600

应收账款

54000

库存商品

406200

固定资产

256000

累计折旧

6500

短期借款

50000

应付账款

59200

实收资本

300000

盈余公积

8200

利润分配

4300

本年利润

30000

主营业务收入

381600

销售费用

8000

管理费用

20000

合计

839800

839800

月末,华天公司会计人员对以下经济事项进行了结账处理:

(1)计提本月办公用固定资产折旧1600元.

(2)结转本月已售商品成本,共计290000元.

(3)结转本月损益类账户至“本年利润”账户.

(4)按25%计算本月应交所得税.

(5)将本月应交所得税结转至“本年利润”账户.

(6)结转“本年利润”账户.

要求:

根据资料,完成华天公司12月份结转后试算平衡表的编制.

华天公司结账后余额试算平衡表

2008年12月31日

账户名称

借方金额

贷方金额

库存现金

10000

银行存款

(1)

应收账款

(2)

库存商品

(3)

固定资产

(4)

累计折旧

(5)

短期借款

(6)

应付账款

(7)

应交税费

(8)

实收资本

300000

盈余公积

(9)

利润分配

(10)

合计

(11)

(12)

(1)=

(2)=(3)=(4)=

(5)=(6)=(7)=(8)=

(9)=(10)=(11)=(12)=

参考答案

一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序号)

帐户名称

期初余额

本期借方

本期贷方

期末余额

库存现金

1,000

500

800

①

银行存款

10,000

②

19,000

11,000

应收帐款

③

10,000

32,000

12,000

固定资产

50,000

20,000

④

60,000

累计折旧

12000

2000

⑦

14000

短期借款

10,000

⑤

6,000

7,000

应付帐款

18,000

17,000

20,000

⑥

①700②20000③340000④10000⑤9000⑥21000⑦4000

二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”

总分类帐户本期发生额及余额表

2009年5月31日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

300

?

—

—

(300)

?

银行存款

38000

?

13000

(21300)

29700

?

应收帐款

3000

?

—

3000

(0)

?

原材料

80000

?

60000

(50000)

90000

?

生产成本

(30000)

?

70000

80000

20000

?

库存商品

(40000)

?

80000

20000

100000

?

固定资产

200000

(40000)

20000

220000

?

短期借款

?

(39000)

—

10000

?

49000

应付账款

?

(9300)

9300

60000

?

60000

实收资本

?

343000

(32000)

40000

?

351000

合计

(391300)

(391300)

(304300)

(304300)

(460000)

(460000)

要求:

根据表中资料,计算填列括号中的有关数字并进行试算平衡。

(表中“—”表示没有发生额)

三、某企业有关帐户的资料如下:

单位:

元

账户名称

期初余额

本期增加发生额

本期减少发生额

期末余额

银行存款

347500

(350500)

230000

468000

短期借款

(60000)

180000

50000

190000

固定资产

650000

65000

(30000)

685000

应付帐款

47000

12000

21000

(38000)

累计折旧

(40500)

5000

500

45000

实收资本

(850000)

30000

0

880000

要求:

(1)根据上述资料计算每个帐户的未知数额并填入表中。

(2)按帐户发生额试算平衡法进行试算平衡(列出计算过程)。

账户名称

本期借方发生额

本期贷方发生额

银行存款

350500

230000

短期借款

50000

180000

固定资产

65000

30000

应付帐款

21000

12000

累计折旧

500

5000

实收资本

0

30000

合计

487000

487000

(3)编制试算平衡表。

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

银行存款

347500

350500

230000

468000

短期借款

60000

50000

180000

190000

固定资产

650000

65000

30000

685000

应付帐款

47000

21000

12000

38000

累计折旧

40500

500

5000

45000

实收资本

850000

0

30000

880000

合计

997500

997500

487000

487000

1153000

1153000

四、下面是某企业部分账户的部分资料。

账户名称

期初余额

借方发生额

贷方发生额

期末余额

银行存款

35

12

(1)31000

原材料

78

(2)12150

71

19

库存商品

(3)3250

379

19

21

应收账款

375

54

(4)404750

24

短期借款

(5)20000

58

69

30

应付账款

42

32

42

(6)52800

应交税费

(7)0

24

24

实收资本

400

(8)100000

500

要求:

将上表不完整的空格填列齐全。

五、三元工厂10月份发生下列经济业务:

1、10月2日,收到投资单位投入现金180000元存入银行存款户。

借:

银行存款180000

贷:

实收资本180000

2、10月5日,从银行提取现金800元备用。

借:

库存现金800

贷:

银行存款800

3、10月5日,接到银行通知,某单位归还前欠货款900元。

借:

银行存款900

贷:

应收账款900

4、10月9日,向银行申请取得流动资金借款80000元存入银行存款户。

借:

银行存款80000

贷:

短期借款80000

5、10月15日,以现金300元上交税金。

借:

应交税费300

贷:

库存现金300

6、10月28日,用银行存款50000元购买设备一台。

借:

固定资产50000

贷:

银行存款50000

要求:

1、给上面的业务编制会计分录。

2、根据上面的业务和所编制的会计分录填制下列的试算平衡表。

试算平衡表

2008年10月31日

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

500

800

300

1000

银行存款

20000

260900

50800

230100

应收账款

2500

900

1600

原材料

71000

71000

固定资产

70000

50000

120000

短期借款

30500

80000

110500

应付账款

20000

20000

应交税费

2500

300

2200

实收资本

110000

180000

290000

资本公积

1000

1000

合计

164000

164000

312000

312000

423700

423700

六、华天公司2008年12月结账前余额试算平衡表如下:

华天公司结账前余额试算平衡表

2008年12月31日

账户名称

借方金额

贷方金额

库存现金

10000

银行存款

85600

应收账款

54000

库存商品

406200

固定资产

256000

累计折旧

6500

短期借款

50000

应付账款

59200

实收资本

300000

盈余公积

8200

利润分配

4300

本年利润

30000

主营业务收入

381600

销售费用

8000

管理费用

20000

合计

839800

839800

月末,华天公司会计人员对以下经济事项进行了结账处理:

(7)计提本月办公用固定资产折旧1600元.

(8)结转本月已售商品成本,共计290000元.

(9)结转本月损益类账户至“本年利润”账户.

(10)按25%计算本月应交所得税.

(11)将本月应交所得税结转至“本年利润”账户.

(12)结转“本年利润”账户.

要求:

根据资料,完成华天公司12月份结转后试算平衡表的编制.

华天公司结账后余额试算平衡表

2008年12月31日

账户名称

借方金额

贷方金额

库存现金

10000

银行存款

(1)

应收账款

(2)

库存商品

(3)

固定资产

(4)

累计折旧

(5)

短期借款

(6)

应付账款

(7)

应交税费

(8)

实收资本

300000

盈余公积

(9)

利润分配

(10)

合计

(11)

(12)

(1)=85600

(2)=54000(3)=116200(4)=256000

(5)=8100(6)=50000(7)=59200(8)=15500

(9)=8200(10)=80800(11)=521800(12)=521800

升级会员

升级会员