现金流量表分析案例39348.docx

《现金流量表分析案例39348.docx》由会员分享,可在线阅读,更多相关《现金流量表分析案例39348.docx(12页珍藏版)》请在冰豆网上搜索。

现金流量表分析案例39348

1现金流量表分析(水平分析)

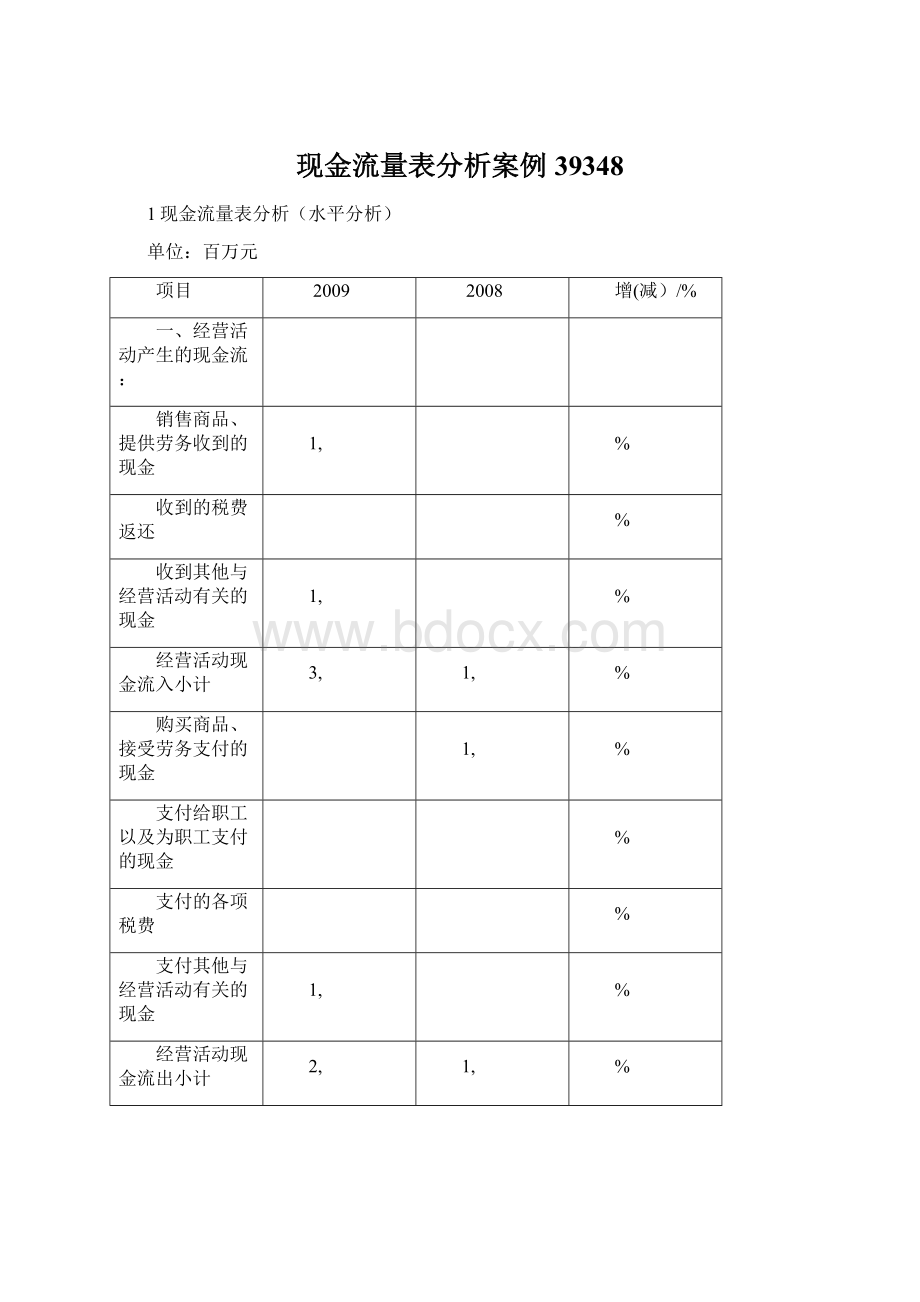

单位:

百万元

项目

2009

2008

增(减)/%

一、经营活动产生的现金流:

销售商品、提供劳务收到的现金

1,

%

收到的税费返还

%

收到其他与经营活动有关的现金

1,

%

经营活动现金流入小计

3,

1,

%

购买商品、接受劳务支付的现金

1,

%

支付给职工以及为职工支付的现金

%

支付的各项税费

%

支付其他与经营活动有关的现金

1,

%

经营活动现金流出小计

2,

1,

%

经营活动产生的现金流量净额

%

二、投资活动产生的现金流:

收回投资收到的现金

-

%

取得投资收益所收到的现金

%

处置固定资产、无形资产和其他长期资产收回的现金净额

22

%

处置子公司及其他营业单位收到的现金净额

-

%

收到其他与投资活动有关的现金

40

18

%

投资活动现金流入小计

%

购建固定资产、无形资产和其他长期资产支付的现金

%

投资支付的现金

-

%

支付其他与投资活动有关的现金

18

%

投资活动产生的现金流出小计

%

投资活动产生的现金流量净额

%

三、筹资活动产生的现金流:

吸收投资收到的现金

20

%

取得借款收到的现金

585

%

收到其他与筹资活动有关的现金

-

6

%

筹资活动现金流入小计

605

%

偿还债务支付的现金

238

%

分配股利、利润或偿付利息支付的现金

%

支付其他与筹资活动有关的现金

-

%

筹资活动现金流出小计

%

筹资活动产生的现金流量净额

%

四、汇率变动对现金的影响

%

五、现金及现金等价物净增加额

%

期初现金及现金等价物余额

%

净利润

%

计提的资产减值准备

%

固定资产折旧、油气资产折耗、生产性生物资产折旧

%

无形资产及其他资产摊销

%

长期待摊费用摊销

%

处置无形资产、固定资产和其他长期资产的损失(减收益

%

公允价值变动损失

%

财务费用

%

投资损失(减收益)

%

递延所得税资产减少

%

存货的减少(减增加)

%

经营性应收项目的减少(减增加)

%

经营性应付项目的增加(减减少)

%

其他

-

-

六、期末现金及现金等价物余额

%

分析评价:

从上表中可以看出.数源科技股份有限公司.2009年现金等价物增加额为百万元.较2008年增加%。

其中.经营活动产生的现金流量净额为百万元.较2008年增加了%;投资活动产生的现金流量净额下降为百万元.较2008年下降%;筹资活动产生的现金流量净额下降为百万元.较2008年下降了%;可见公司经营活动创造现金的能力在增加;公司的经营活动创造现金能弥补投资活动和筹资活动的一定的现金支出。

这是什么原因造成的

经营活动产生的现金流量净额之所以上升.是由于经营活动现金流入较上年增长了%.而经营活动现金流出较上年只是上升了%.增减的原因还应结合资产负债表和利润表进行分析。

在经营活动现金流入中.销售商品提供劳务收到的现金上涨了%.从前面的资产负债表和利润表的分析中.我们可知:

公司的主营业务收入为%.应收票据下降了%.应收账款金额为百万元上升了%.存货只上升了%.预收账款金额为百万元上升了%。

在经营活动现金流出中.购买商品、接受劳务支付的现金下降了%.从前面资产负债表的分析中知道.货币资金减少了%.应付票据下跌了%,应付账款上升了%.而预付账款上升了%,其金额为百万元.应付账款为百万元。

可见购买商品、接受劳务支付的现金下降是经营活动产生的现金流量净额上升的原因;但是从经营活动的流入与流出的结构中.其中收到其他与经营活动有关的现金1,百万元.支付其他与经营活动有关的现金1,百万元.销售商品、提供劳务收到的现金1,百万元.购买商品、接受劳务支付的现金百万元;收到其他与经营活动有关的现金与销售商品、提供劳务收到的现金的金额也几乎持平;支付其他与经营活动有关的现金与购买商品、接受劳务支付的现金也不相上下;支付其他与经营活动有关的现金和收到其他与经营活动有关的现金这两个项目理论上不应该太大的.而现在很大。

在经营活动创造现金充足的情况下.结合经营活动的实际情况及现金流量表.应关注公司的经营收入状况。

投资活动产生的现金流量净额下降了%.其下降幅度是相当大的.其投资活动现金流入下降了%.由于支付其他与投资活动有关的现金增加%.且购建固定资产、无形资产和其他长期投资支付的现金%.而投资活动产生的现金流出增长了%,而投资性房地产、固定资产净额、无形资产分别下降了1%、%、5%.收到其他与投资活动有关的现金增长了%。

可见公司购建固定资产、无形资产和其他长期资产支付的现金方面投资不是太足够.但从公司的附注可以知道.公司除了经营电子方面.还涉及到房地产经营;这说明要关注公司的投资方面.应加强调整公司的结构。

筹资活动产生的现金流量净额较上年下降了%.且金额为负百万元.是由于筹资活动现金流入增长%.小于筹资活动现金流出增长%;筹资活动增长主要来源了取得贷款。

取得借款收到的现金增长了%.结合资产负债表分析.可以看出主要是短期借款由115百万元下降为65百万元、下降了%.一年内到期的非流动负债下降了%.而长期借款保持不变.股东权益中少数股东权益上升了%.

但也表明公司信用较好.筹资能力强.加大了融资力度。

筹资活动现金流出也有很大增长.其中偿还债务支付的现金大幅度增长了246.%.分配股利、利润或偿付利息支付的现金只是小幅度增长了%;从借款收到的现金和债务支付现金总额来看.公司有可能用一部分新借款偿还旧债务;其中分配股利支付现金金额百万元和经营活动产生的现金流量净额金额百万元;可以看到.公司当年经营活动创造现金流量净额还可以支付股利和利息。

股利分配政策可以表明公司注重回报投资者的态度.是在其能力范围内派现.不会带来资金太大短缺的压力。

总的来说.经营状况还算可以的.经营活动产生现金能力较强的情况下.通过筹资活动来偿还旧债务.其经营活动产生的现金还不算太能够抵偿债务。

结合数源科技有限公司的整体情况.公司今后工作的重点.是必须持续稳定地提高公司获取经营活动现金的能力.其要调整内部结构.调整对外投资方向.避免公司财务状况会在将来出现不良的状况。

2现金流量表分析(垂直分析)

单位:

百万元

项目

内部结构/%

流入结构/%

流出结构/%

流入流出比

2009

2008

2009

2008

2009

2008

2009

2008

一、经营活动产生的现金流:

销售商品、提供劳务收到的现金

%

%

收到的税费返还

%

%

收到其他与经营活动有关的现金

%

%

经营活动现金流入小计

%

%

%

%

购买商品、接受劳务支付的现金

%

%

支付给职工以及为职工支付的现金

%

%

支付的各项税费

%

%

支付其他与经营活动有关的现金

%

%

经营活动现金流出小计

%

%

%

%

经营活动产生的现金流量净额

二、投资活动产生的现金流:

收回投资收到的现金

%

取得投资收益所收到的现金

%

%

处置固定资产、无形资产和其他长期资产收回的现金净额

%

%

处置子公司及其他营业单位收到的现金净额

%

收到其他与投资活动有关的现金

%

%

投资活动现金流入小计

%

%

%

%

购建固定资产、无形资产和其他长期资产支付的现金

%

%

投资支付的现金

%

支付其他与投资活动有关的现金

%

%

投资活动产生的现金流出小计

%

%

%

%

投资活动产生的现金流量净额

三、筹资活动产生的现金流:

吸收投资收到的现金

%

%

取得借款收到的现金

%

%

收到其他与筹资活动有关的现金

%

筹资活动现金流入小计

%

%

%

%

偿还债务支付的现金

%

%

分配股利、利润或偿付利息支付的现金

%

%

筹资活动现金流出小计

%

%

%

%

筹资活动产生的现金流量净额

合计

%

%

%

%

分析评价:

从上表中可以看出.数源科技股份有限公司2009年的现金流入结构中.经营活动现金流入由2008年的%上升为%.投资活动现金流入也由2008年的%下降为%.筹资活动现金流入由2008年的%上升为%。

可以看出.经营活动现金流入是公司现金流入的主要来源.尤其销售商品、提供劳务收到的现金占%.但跟2008年的所占%的比例相关不大;收到其他与经营活动有关的现金所占的比例有%.可见是相当的重要部分;但所占的比例那么重.可能存在不正常.在营业收入较上年上升了%.那么值得关注。

公司2009年的现金流出结构中.经营活动现金流出为%.低于2008年的%.投资活动现金流出为%.低于2008年的%,筹资活动现金流出为%.高于2008年的%。

两年现金流出结构变化.显示了公司的现金保持正常的经营活动现金需要.很少关注投资活动是需要增加.反而在减少公司的对外投资.这点是值得关注。

数源科技股份有限公司2009年现金流量流入流出比显示.经营活动现金流量流入流出比为.低于2008年的.且小于1大于0.表明公司经营活动现金流量净额还为现金净增加额贡献了一小部分现金;另一方面.也说明公司经营活动创造现金的能力有减弱了。

投资活动现金流量流入流出比.2009年为年为.原因是由于企业投资活动中支付了其他与投资活动有关的现金.侵蚀了现金净增加额。

筹资活动现金流量流入流出比2009年为年为.两者都小于1.表明公司筹资活动还是有贡献了一部分现金.说明公司的借款能力.及商业信用都算强;也表明公司将来偿债压力相对大.会面临着一定的短期偿债风险。

综上分析.可以看出公司经营活动现金流量基本充裕.公司应该调整其投资与筹资行为.及要不断提高公司经营活动的现金流入.才能弥补公司正常运营.增加企业的偿还债务能力;这与资产负债表的分析基本一致。

升级会员

升级会员