江苏省港口十二五发展成果.docx

《江苏省港口十二五发展成果.docx》由会员分享,可在线阅读,更多相关《江苏省港口十二五发展成果.docx(6页珍藏版)》请在冰豆网上搜索。

江苏省港口十二五发展成果

江苏省港口“十二五”发展成果

“十二五”发展回顾

第一节取得成绩

“十二五”期间尤其是十八大以来,江苏港口在交通运输部和省委、省政府的领导下,围绕打造“功能强、等级高、结构优、环境美的现代化港口强省”的发展目标,以服务国家重大区域发展战略实施为引领,突出战略性深水航道和集装箱干线港建设,突出沿江港口资源整合、沿海港口群建设和提升内河港口层次,突出提升功能、提高等级、优化结构和绿色发展,全面完成了规划目标任务,通过能力、万吨级以上泊位数、货物吞吐量、亿吨大港数等多项指标全国第一,建设、发展、转型、管理等各方面都取得积极成果,港口的地位作用进一步增强。

至2014年底,全省沿江沿海已开发港口岸线669.3公里,占规划总岸线69.8%。

全省共有生产性泊位7474个(万吨级以上泊位455个,5万吨级以上泊位157个),综合通过能力18.1亿吨,其中集装箱能力1438万标箱。

2014年全省港口货物吞吐量22.6亿吨,其中外贸3.8亿吨,集装箱1500.5万标箱。

连云港、南京、镇江、苏州、南通、江阴、泰州等7个港口吞吐量超过1亿吨,连云港、南京、苏州等3个港口集装箱吞吐量突破100万标箱,其中连云港、太仓分别完成501万标箱、306万标箱。

共有集装箱航线航班606条、7724班/月,其中远洋航线2条,近洋航线60条。

一、“全面完成规划目标”:

预计“等级高、结构优、功能强、环境美”目标能够基本完成,“一二三四五”的战略任务能够全面落实。

“十二五”期间,江苏港口围绕既定战略目标和任务,积极推进港口建设发展,预计“等级高、结构优、功能强、环境美”目标能够基本完成,“一二三四五”的战略任务能够全面落实。

从建设进程看,预计港口投资目标能够全面完成,港口生产性泊位数、综合通过能力、集装箱能力等目标基本完成。

从生产运营看,港口货物吞吐量超额完成既定规划目标,集装箱运输规模略显滞后。

总体而言,预计港口“十二五”期规划目标能够全面完成。

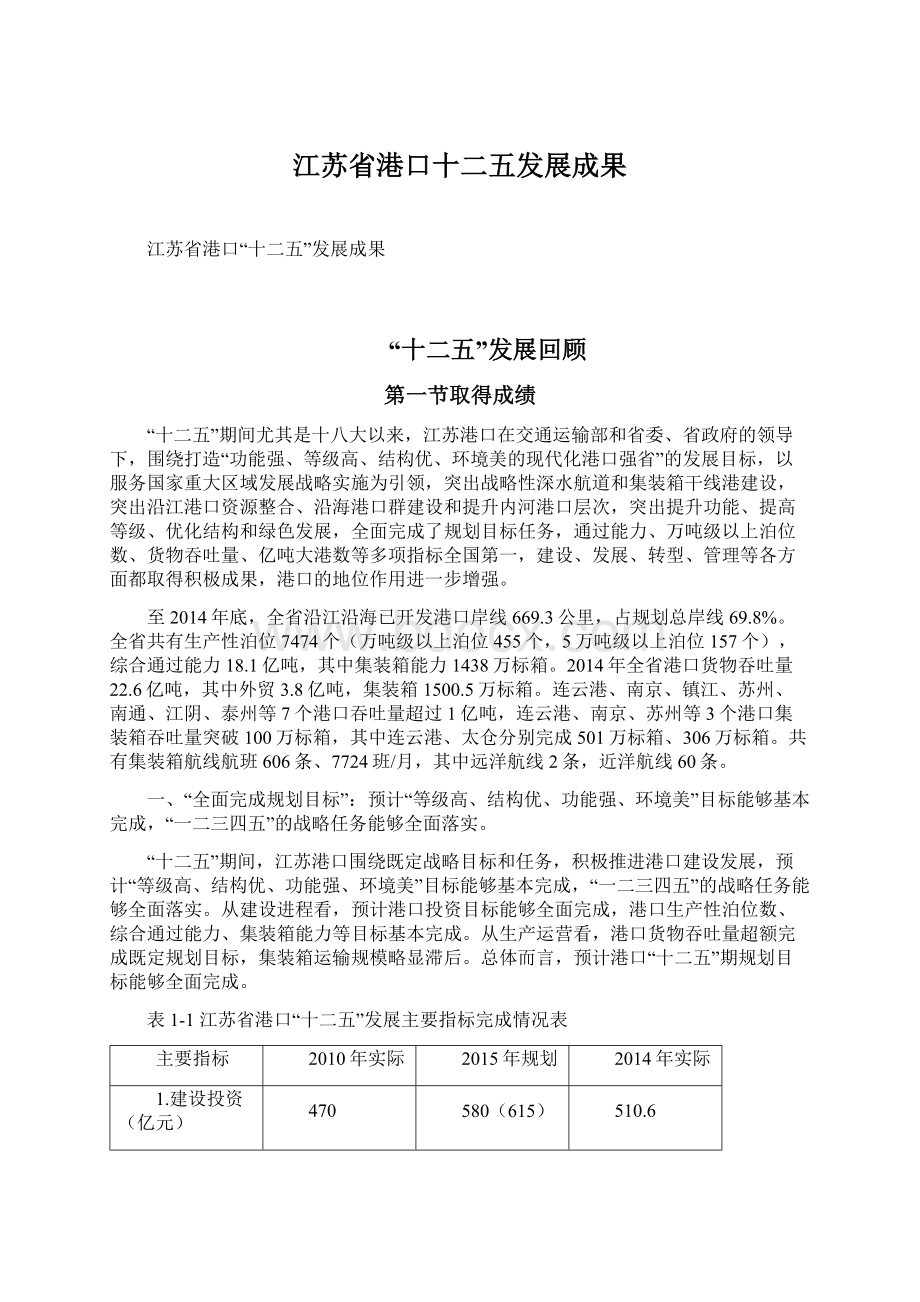

表1-1江苏省港口“十二五”发展主要指标完成情况表

主要指标

2010年实际

2015年规划

2014年实际

1.建设投资(亿元)

470

580(615)

510.6

其中:

沿海港口

195

325(342)

229.9

沿江港口

245

195(213)

227.2

内河港口

30

60

53.5

2.生产性泊位数(个)

7304

8034(7785)

7474

其中:

万吨级以上

366

526(485)

455

5万吨级以上

103

203(200)

157

3.综合通过能力(亿吨)

13.8

20

18.1

其中:

沿海港口

1.2

3.5

2.1

沿江港口

8.0

10.5

10.0

内河港口

4.6

6

6.0

4.集装箱通过能力(万标箱)

1154

2000(1400)

1438.2

其中:

沿海港口

347

650

351.7

沿江港口

798

1300

1049.5

内河港口

9

50

37

5.最高航道等级(万吨级)

15

30

30

6.总吞吐量(亿吨)

15.9

20.5

22.6

其中:

沿海港口

1.5

3

2.9

沿江港口

10.2

11.5

14.2

内河港口

4.2

6

5.5

7.集装箱吞吐量(万标箱)

1134.6

2050

1500.5

其中:

沿海港口

390.8

650

510.9

沿江港口

738.2

1350

975.9

内河港口

5.6

50

13.7

8.亿吨港口个数(个)

6

10

7

其中:

沿海港口

1

1

1

沿江港口

5

6

6

内河港口

0

3

0

9.干线港内外贸干线航班(班/周)

103

>276

528

其中:

远洋

8

>10

2

近洋

45

>91

32

内贸

50

>175

494

10.港口电子口岸数量(个)

5

7

注:

2015年规划列中括号内值为《江苏省港口十二五中期评估》调整值。

二、“三个显著增强”:

服务国家战略实施、经济社会发展、综合运输体系建设的能力显著增强。

1、服务重大战略的能力显著增强

“十二五”时期,是江苏沿海地区发展规划、苏南现代化规划、上海自由贸易区建设、“一带一路”战略规划、长江经济带规划等国家战略叠加的重要时期,也是省委、省政府重大区域发展战略深入实施的重要时期。

为更好地服务战略实施,江苏港口积极对接,一方面加强了顶层设计,针对相应的战略规划均制定了相应的实施意见、实施方案和行动方案,另一方面力求重点突破,突出了“两港一航道”、“中哈物流基地”等重点工程和重大载体建设,取得了明显进展,港口发展对国家及省委、省政府重大战略的服务支撑能力明显增强。

2、服务经济产业发展的能力显著增强

“十二五”以来,港口在保障战略性物资运输、扩大区域开放、促进产业集聚和城镇化发展等方面发挥的重要作用进一步显现。

前四年全省港口货物吞吐量、外贸吞吐量、集装箱吞吐量年均增速分别为9.2%、12.1%和7.2%,货物吞吐量年均增速与GDP的增速保持一致,相关系数达0.99。

煤、油、矿、箱战略性物资吞吐量年均增速达12.8%、16.8%、3.5%和7.2%,其中:

港口煤炭、矿石调入量占全省调入总量的65%、90%。

外贸吞吐量年均增速达12.1%,高于全省外贸进出口额增速7个百分点,沿江港口全面对外开放,沿海新增对外开放口岸2个,内河对外开放口岸实现突破。

沿海沿江地区集中了全省90%以上的冶金、石化、造船企业,70%以上的水泥、造纸企业、60%以上的电力企业和75%的省级以上开发区,直接临港地区的城镇化水平高于全省平均7个百分点。

3、服务综合运输体系的能力显著增强

港口作为综合交通体系的重要节点,在服务江苏省以及区域综合交通运输体系建设方面取得新进展。

在服务江苏综合交通运输体系建设方面,突出了重点港口集疏运体系建设和港口多式联运体系建设,连云港、太仓港等集装箱核心港区集疏运条件明显改善,连云港港、南京、太仓、镇江等港口铁公水、江海河高效多式联运体系建设取得重要进展,港口在江苏省综合运输体系中的作用明显增强。

此外,江苏港口在长三角综合运输体系以及服务中西部重要物资运输方面发挥了重要作用,亿吨大港数、通过能力、万吨级以上泊位数等多项指标连续多年位居全国前列,全省港口货物吞吐量占长三角47%,每年服务中西部的吞吐量达3亿吨。

三、“三个明显提升”:

基础设施保障能力、港口转型发展能力、行业管理服务能力显著提升。

1、基础设施保障能力明显提升

“十二五”期间,江苏港口以战略性深水航道等港口公共基础设施建设为前提,突出沿海港口群建设、沿江港口码头大型化深水化建设和内河规模化港区建设,基础设施服务保障能力显著提升。

“十二五”前四年,江苏港口累计完成港口基础设施建设投资510.6亿元(不含长江南京以下12.5米深水航道建设投资),较“十一五”同期增长7.0%,其中沿江227.2亿元、沿海229.9亿元、内河53.5亿元;新增生产性泊位170个(万吨级以上泊位89个),新增综合通过能力4.3亿吨,其中集装箱能力284万标箱。

建成了以连云港港30万吨级航道一期工程、长江南京以下12.5米深水航道一期工程为代表的一批港口公共基础设施项目;沿海洋口、赣榆、射阳、徐圩、滨海等新港区相继实现开港运行;沿江建成南京龙潭四期、镇江大港四期、苏州太仓华能煤炭码头等为代表的一批大型专业化码头;内河建成了徐州顺堤河一期、无锡胡埭作业区、连云港中云台一期等为代表的规模化作业区。

2、港口转型发展能力明显提升

以港口物流、多式联运、节能减排和信息化建设等为重点,加快港口转型升级,取得重要进展。

南京、连云港和太仓等航运物流枢纽建设快速推进,港口物流园区实现沿海沿江港口核心公用港区全覆盖,现代物流功能快速集聚。

连云港港铁水联运成为全国示范,2014年集装箱铁水联运量21.6万标箱,位居全国沿海首位,南京浦口拓展集装箱多式联运,镇江、徐州等港口散货铁水联运加快发展。

绿色港口建设快速推进,连云港全国首个绿色低碳示范港口,江阴等多个港口节能减排项目成为全国示范。

港口物流信息化和管理信息化建设快速推进,连云港、南京、镇江、太仓、张家港、常熟等港口EDI中心建成投入运行,全省“126”港口管理信息系统建设快速推进。

3、行业管理服务能力明显提升

按照《中华人民共和国港口法》、《江苏省港口条例》等法律法规赋予的职责,以实现制度化、规范化管理为目标,以专项整治、专项行动等为手段,严格正确履行港口规划、岸线利用、建设经营市场监管、安全监管、港政执法等各方面管理职责,有力保障了江苏港口的有序发展。

按照港口转型升级的行业发展要求,加强了港口物流、多式联运、中韩陆海联运、信息化建设、锚地管理等重点专项领域的规划研究和推进工作,为全面实现港口转型升级奠定了基础。

结合新赋予的港口危险货物安全监管职能,以标准化建设为手段加强安全监管,有力保障了江苏港口安全形势稳定。

此外,切实加强管理力量建设,转变管理服务方式,提高管理服务效率,行业管理服务能力明显提高。

“十二五”期港口发展卓有成效,主要做法和经验可以总结为几点:

一是注重港口规划引领,形成港口布局规划、总体规划、控制性详细规划及发展战略规划构成的规划体系,港口发展方向、路径明确,港口实现健康有序发展。

二是各级政府高度重视,省委、省政府和各级政府高度重视港口发展,将港口发展纳入国民经济发展中,有力地促进了港口发展。

三是注重战略性深水航道带动,以连云港港30万吨级航道和长江南京以下12.5m深水航道等重大深水航道建设为突破,加快沿海10-15万吨级深水航道建设,有力推进沿江沿海港口大型化、深水化。

四是注重科技创新支撑,围绕沿海建港难题、长江12.5米深水航道建设等主题开展了大量科学前期研究工作,为港口的开发建设提供了科技支撑,洋口港实现动态演变中沙洲的开发并发挥效应,连云港港徐圩港区环抱式港池基本形成。

五是注重集疏运体系建设,通过连云港港北疏港高速、南通港洋口港区海洋铁路等一系列港口集疏运设施建设,初步形成了各种运输方式齐全、衔接高效的综合集疏运网络,为港口服务腹地提供了基本的交通基础设施支撑,港口辐射能力明显提升。

第二节存在问题

虽然江苏港口建设总体取得了稳步快速推进,但与国家战略、经济社会发展新常态、综合交通运输体系建设等战略要求相比,江苏港口的整体发展水平不高,综合竞争力不强,存在着一些亟需解决的问题,这些问题都需要通过未来五年的发展解决:

1、港口规划的前瞻性、严肃性以及与相关规划的协调需进一步加强。

港口规划是指导港口科学有序发展的依据和保障,虽然我省已经初步形成布局规划、总体规划、详细规划共同组成的港口规划体系,但是总体而言规划的前瞻性不够,已经难以适应新形势的发展要求。

此外,港口规划的严肃性、执行力以及与相关规划的协调也需进一步加强,地方根据产业项目调整港口规划时有发生,港口规划范围内的用地资源保护不力,港口运输货种与后方临港产业区的功能不匹配现象依旧比较普遍。

2、港口布局相对分散,区域内缺乏具有较强综合竞争力的龙头型港口,同质竞争现象依然存在。

江苏沿江沿海和内河港口众多,但每个港口的综合竞争力都不强,缺乏龙头型钢盔,也缺乏具备与周边省份大型港口企业竞争的港口集团,例如:

江苏沿江沿海共有7个亿吨大港,但仅苏州港的吞吐量进入全国前10,且没有1家公用港口企业的吞吐量超过1亿吨,整体竞争力不强。

此外,受滨江临海地区产业雷同、同质化发展的影响,我省沿江沿海港口也存在一定程度的同质化竞争现象,绝大部分公用港口企业以从事大宗干散货和液体散货装卸转运为主,相互压价等不正当竞争显现依旧存在,亟需进一步整合规范。

3、港口尤其沿江港口岸线资源日趋紧张,资源利用的综合效率效益有待进一步提高。

经过多年的开发建设,我省沿江港口岸线已开发利用近60%,可成片开发的深水港口岸线资源几乎开发完毕,其中:

沿江主要港口岸线资源已开发利用83.3%,剩余港口岸线主要是零散分布的港口岸线。

且沿江已利用港口岸线的公用化、专业化水平总体不高,港口岸线利用效率效益有待提升,沿江、沿海临港工业及货主码头利用岸线分别达51.5%、46.2%,沿江沿海港口单位岸线完成吞吐量为0.46万吨/米,其中:

货主码头单位岸线完成吞吐量仅为0.33万吨/米,低于全省沿江沿海港口平均水平,也低于全国沿海港口平均水平。

4、港口综合服务功能不强,国际运输服务、现代物流服务等功能需进一步增强。

由于缺乏大型的海运船队在航线航班开辟方面给予支撑,我省港口外贸直达运输能力尤其集装箱干线港的近远洋直达运输能力依旧十分薄弱,大量货物需要通过周边港口二程转运,增加了区域物流成本,例如:

我省港口外贸直达运输吞吐量仅占22%,集装箱国际直达航线吞吐量仅占3%。

此外,我省绝大部分港口以从事大宗散货、液体散货、集装箱等物资的装卸、仓储、转运为主,增值服务等现代物流服务功能不强,代理等航运基础服务业集聚程度不高,经纪保险等高端服务业基本空白。

5、港口发展面临的资金、资源、环境等要素制约越来越大。

港口规划用地未纳入城市总体规划、土地利用总体规划的现象比较普遍,港口规划土地资源保护不力,土地指标对港口建设的限制越来越大。

沿海港口面临的海域指标、海洋环评方面的制约越来越大,沿江港口水域资源难以满足沿江港口锚地建设的需求。

沿海港口建设尤其是公共基础设施建设面临的资金压力越来越大,且进港航道等公共基础设施维护资金资金来源和渠道尚不明确。

港城矛盾日益突出,随着临港地区城市化程度的不断提高,港口发展面临的城市空间挤压越来越大,南京、镇江、江阴、张家港、南通、连云港等多个港口面临“退港还城”的压力。

升级会员

升级会员