美国连锁家电零售商的发展历程.docx

《美国连锁家电零售商的发展历程.docx》由会员分享,可在线阅读,更多相关《美国连锁家电零售商的发展历程.docx(18页珍藏版)》请在冰豆网上搜索。

美国连锁家电零售商的发展历程

美国连锁家电零售商的发展历程

正文目录

图表目录

一05年一季度批发行业出现良好运转趋向

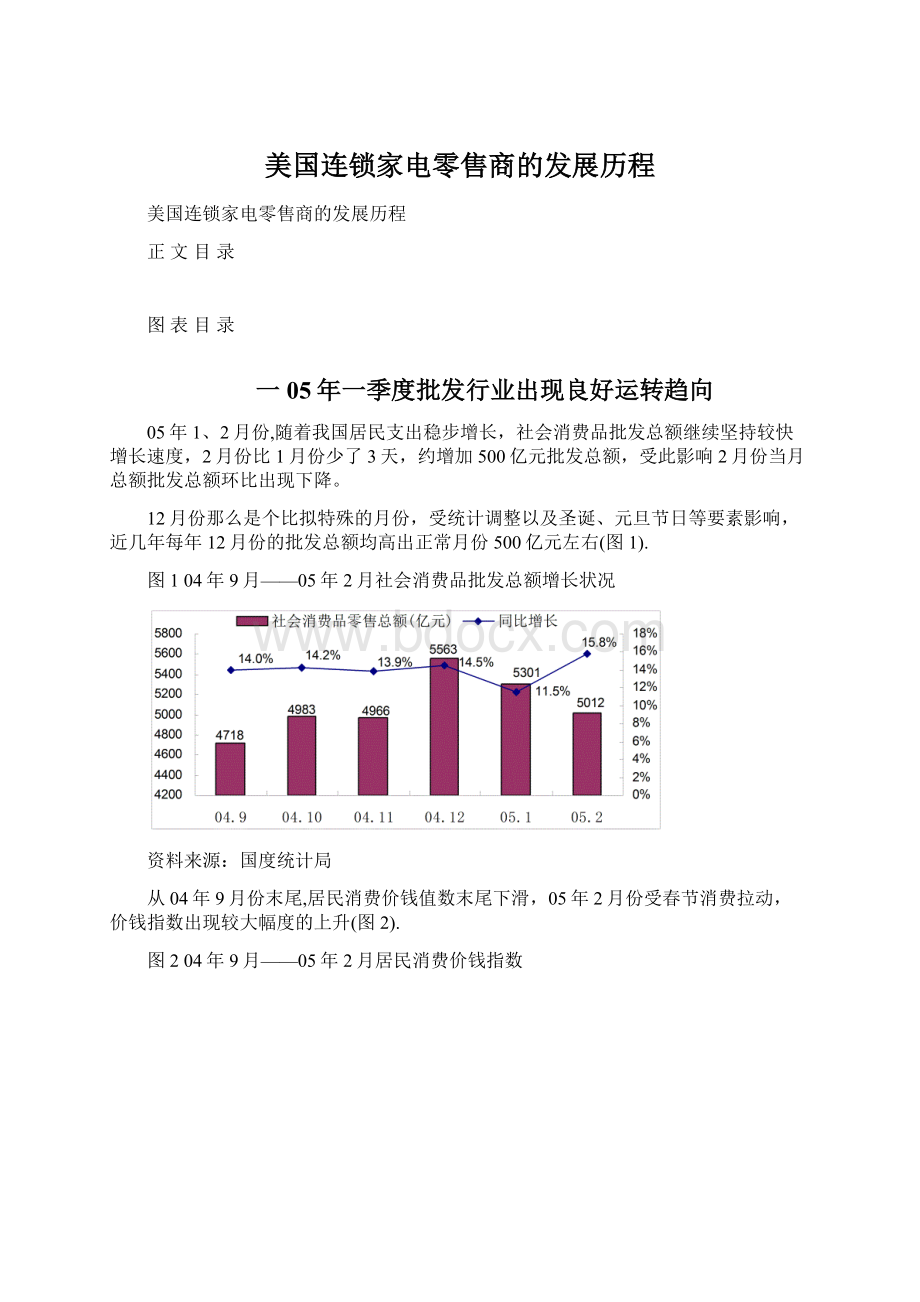

05年1、2月份,随着我国居民支出稳步增长,社会消费品批发总额继续坚持较快增长速度,2月份比1月份少了3天,约增加500亿元批发总额,受此影响2月份当月总额批发总额环比出现下降。

12月份那么是个比拟特殊的月份,受统计调整以及圣诞、元旦节日等要素影响,近几年每年12月份的批发总额均高出正常月份500亿元左右(图1).

图104年9月——05年2月社会消费品批发总额增长状况

资料来源:

国度统计局

从04年9月份末尾,居民消费价钱值数末尾下滑,05年2月份受春节消费拉动,价钱指数出现较大幅度的上升(图2).

图204年9月——05年2月居民消费价钱指数

资料来源:

国度统计局

二我国度电批发行业呈快速增长趋向

以人均GDP超越1000美元为标志,我国正步入以汽车和住房消费为代表的重化工时代,这将有力推进家电、音像器材、通讯器材等电子产品的消费,理想上,从2001年末尾,上述产品的销售增长曾经末尾逾越批发市场平均水平,出现良好的增长势头〔图3、表1〕。

图3家电、音像、通讯器材销售增长与批发总额对比

资料来源:

国度统计局、统计年鉴

表11998—2004家电、音响、通讯器材类商品批发额单位:

亿元

1998

1999

2000

2001

2002

2003

2004

限额以上企业家电和音像器材类商品

652

724

785

832

953

1127

1282

同比

11.14%

8.34%

5.98%

14.60%

18.30%

13.70%

限额以上企业通讯器材类

26

33

48

73

123

210

297

同比

27.80%

45.02%

51.67%

69.23%

70.10%

41.70%

小计

678

758

833

904

1076

1337

1579

全部企业家电、音像、通讯器材批发总额

1374

1536

1688

1833

2182

2710

3201

资料来源:

国度统计局

注1:

02年限额以上企业销售总额为40090.3亿元,一切企业销售额为81266.2亿元,限额企业销售额为总销售额的49.33%,我们是以此比例,推算全国一切企业家电、音像、通讯器材的批发总额。

1992年至今,美国人均GDP复合增长率为3.94%,批发额复合增长率约为2.5%,人口城市化率仅增长了1个百分点,在这种经济背景下,电子类产品〔Electronics〕的复合增长率到达了7.48%〔图4〕。

图4近12年美国电子消费类产品增长对比

资源来源:

BLOOMBERG、美国国度统计局、招商证券

未来十年,估量我国人均GDP仍将坚持8%左右的增长速度,批发增长那么在10%以上,人口城市化率也将以每年提高1个百分点的速度提高,在这种预期下,以美国为参照,估量我国度电、音像器材、通讯器材等电子产品的销售额将坚持15%以上的增长速度。

三美国第一、二连锁家电批发商开展历程启示

BestBuy开展历程

BestBuy成立于1966年,是美国第一大连锁家电批发商。

1966——1985,公司处于创业开展期,公司的规模比拟小,至1985年店面数量缺乏12家,并且都是一些营业面积较小的店面〔图5〕。

图5BestBuy第一阶段开展历程

资料来源:

公司年报、网站

1985年以后,公司在Nasdaq上市,经过全力开展家电大卖场〔相似于苏宁、国美目前的卖场方式〕,公司进入快速开展阶段〔图6〕。

图6BestBuy第二阶段开展历程

资料来源:

公司年报、网站

CircuitCity开展历程

CircuitCity成立于1949年,1999年之前,是美国第一大连锁家电批发商,之后被BestBuy逾越,与BestBuy相比,CircuitCity开展进程中停止了较多的资本运作,我们主要沿着业务开展与资本运作两条主线对公司的开展历程停止了梳理。

1949——1970,公司处于创业开展期〔图7〕。

图7CircuitCity第一阶段开展历程

资料来源:

公司年报、网站

1970——1980,公司进入快速开展期,时期不但自身主业失掉了快速开展,同时还停止了少量的并购活动,虽然预先说明绝大少数并购都以失败而告终〔图8〕。

图8CircuitCity第二阶段开展历程

资料来源:

公司年报、网站

1980——1990,我们以为这一阶段是公司的黄金开展期,这十年间,公司不但停止了较少的并购活动,而且制定、实施了鼎力开展连锁家电大卖场的正确开展战略,销售支出从缺乏2亿美元飙升至20亿美元〔图9〕。

图9CircuitCity第三阶段开展历程

资料来源:

公司年报、网站

1990——至今,这时期公司又末尾停止大规模的多元化并购活动,其中展开的Carmax业务〔二手车买卖市场〕消耗了公司少量的资源,延缓了公司主业的开展〔图10〕。

图10CircuitCity第四阶段开展历程

CircuitCity与BestBuy成败得失浅析

BestBuy比CircuitCity晚成立近17年,但是经过30余年的开展,终于在1999年逾越了CircuitCity,成为美国第一大连锁家电批发商〔图11、12、13〕。

图111990年以前BB与CC支出增长状况

资料来源:

公司年报、网站

图121991至今BB与CC支出增长状况单位:

亿美元

资料来源:

公司年报、网站

图131991至今BB与CC店面数量增长状况

资料来源:

公司年报、网站

回忆BestBuy与CircuitCity的开展史,我们以为二者的成功点在于:

成功地引入了被广阔消费者普遍接受的〝物美价廉〞运营哲理,同时,经过不时在全国开设〝连锁家电卖场〞,详细贯彻了这一运营哲理,并取得成功。

CircuitCity之所以被BestBuy逾越,我们以为效果的实质也许并不在于BestBuy更强,而是CircuitCity自身出现了效果,正所谓〝灭六国者,非秦也〞。

回忆历史不难发现BestBuy很少停止大规模的并购活动,而CircuitCity从上世纪60年代便末尾不时停止〝资本运作〞,理想说明,这些运作大多以失败告终,这消耗了企业少量有限的资源,进而影响到公司主业在最适宜开展时代的开展。

战略上的失败直接反映在公司的财务目的上,上世纪90年代初期,CircuitCity为了支持公司Carmax以及银行卡业务,需求从主业中赚取更多的利润,这反映为企业毛利率很高。

此外,CircuitCity遭到非主业业务的拖累,费用率又很高,而BestBuy那么相反,这使得BestBuy商品在价钱等方面就会更具有竞争力,经过临时积聚,最终招致BestBuy青出于蓝〔表2〕。

表21991——2004BB与CC主要财务目的对比

年份

毛利率

费用率

经常业务税前利率

存货周转天数

BBYUS

CCUS

BBYUS

CCUS

BBYUS

CCUS

BBYUS

CCUS

1991

21.31%

29.15%

19.66%

24.76%

1.65%

3.90%

1992

19.48%

29.00%

17.46%

24.23%

2.02%

4.50%

1993

17.53%

28.26%

15.32%

22.78%

2.22%

5.40%

1994

15.20%

26.78%

12.63%

21.60%

2.57%

5.20%

1995

13.59%

25.10%

11.19%

19.79%

2.40%

5.00%

1996

12.98%

23.90%

11.28%

19.47%

1.70%

4.50%

1997

13.63%

24.00%

12.94%

20.95%

0.68%

3.50%

1998

15.94%

24.60%

13.70%

22.70%

2.24%

3.20%

1999

18.14%

24.60%

14.52%

22.50%

3.62%

4.10%

2000

19.15%

25.00%

14.84%

21.99%

4.31%

5.00%

2001

19.83%

23.90%

15.81%

24.35%

4.02%

1.80%

2002

21.29%

24.50%

16.16%

23.30%

5.13%

2.20%

55.48

81.09

2003

25.00%

23.60%

20.18%

23.40%

4.82%

0.70%

52.63

74.05

2004

25.25%

22.90%

19.93%

22.79%

5.31%

0.00%

49.51

69.68

资料来源:

公司年报整理

四国美、苏宁开展前景展望

国美、苏宁开展历史简明回忆

国美电器〔0493〕与苏宁电器〔002024〕是我国的第一与第二大连锁家电批发商,国美电器起家于黑电,苏宁电器那么起家于白电,经过10余年的开展,二者支出、店面数量等基本相当〔图14〕。

图14国美、苏宁开展历程回忆

资料来源:

公司年报、网站

从财务目的看,国美与苏宁的毛利率、其他业务利润率基本相当,这说明两公司商品的售价基本相当,在商品价钱上二者竞争力相当。

由于苏宁电器的费用率清楚高于国美电器,招致二者利润率发生较大差距,苏宁电器费用率较高我们以为局部是由于苏宁来源于〝空调销售〞,空调需求较多的后续装置工程,所需费用较高所致,04年苏宁电器空调销售支出为233330万元,占销售支出的比例为25.62%,而国美的空调销售占比为17%左右。

在商品价钱没有特别竞争力的前提下,效劳便成为主导的竞争力,由于空调销售才干更能表达效劳才干,因此,从这个角度看,苏宁电用具有更强的竞争开展才干。

从存货周转状况看,苏宁电器清楚占据下风〔表3〕。

表3国美与苏宁财务目的对比

年份

毛利率

费用率

利润率

其他业务利润率

存货周转率

苏宁

国美

苏宁

国美

苏宁

国美

苏宁

国美

苏宁

国美

2001

8.64%

5.91%

2.70%

0.35%

2002

8.09%

6.45%

2.49%

1.03%

22.03

2003

8.35%

7.32%

7.86%

6.79%

2.80%

3.73%

2.66%

3.07%

16.37

2004

9.57%

9.63%

10.14%

7.25%

3.15%

6.44%

3.97%

3.84%

23.87

32.82

资料来源:

公司年报整理

未来几年国美、苏宁仍处于快速开展期

回忆过去,我们以为二者的成功点是相反的:

引入〝物美价廉〞理念,并经过全国连锁完成〝专业化、规范化〞快速扩张,进而使本钱远低于传统的家电通路〔百货、集体户〕,而效劳却优于传统通路。

展望未来,随着规模不时扩展,推进国美与苏宁快速开展的基本动力——〝物美价廉〞失掉进一步增强〔推销本钱与规模成正比,其他业务利润与规模成正比〕,而传统通路仍占据着60%以上的市场份额,并且家电市场自身仍坚持着快速增长趋向,这使得国美与苏宁未来几年仍处于共同开展期。

五调高苏宁盈利预期

2005年1月29日公司发布年报,由于公司停业店面数量以及店面成熟期好于我们的预期,我们调高了盈利预期〔表4〕。

表4苏宁电器盈利预期

科目

2003A

2004A

2005E

2006E

2007E

基本假定

新建店面〔原预测〕

23

35

25

20

——

新建店面〔调整后〕

23

43

80

100

100

主营支出〔原预测〕

603372

1017857

1390415

1701285

——

主营支出〔调整后〕

603372

910725

1301088

1750142

2177649

利润总额〔原预测〕

16917

25817

34706

42061

——

利润总额〔调整后〕

16917

28700

53905

68961

84454

净利润

9890

18120

34032

43538

53319

总股本

9316

9316

9316

9316

9316

每股收益

1.06

1.95

3.65

4.67

5.72

同比

68.88%

83.21%

87.82%

27.93%

22.47%

三批发板块估值

三月份沪、深股市又出现大幅下跌,随着对比样本平均市场价钱的变化,公司盈利预期的变化,我们对主要批发公司的价值,运用戈登模型停止了跟踪估值〔表5〕。

表5批发板块估值

代码

简称

EPS

分红率

〔2003〕

参考K

相对价值

市价

基准市盈率

03A

04E

05E

06E

05年3月28日

P/E03

P/E04

000759

武汉中百

0.11

0.16

0.22

0.27

74.99%

6.58%

4.46

4.15

41.84

28.20

002024

苏宁电器

1.06

1.95

3.65

4.67

20.00%

72.52

62.05

68.31

37.28

600361

华联综超

0.26

0.39

0.46

0.52

38.89%

8.36

7.14

32.51

21.59

600415

小商品城

0.52

0.83

1.25

1.66

20.00%

25.78

29.88

49.40

31.19

600631

百联股份

0.06

0.15

0.24

0.30

20.00%

4.62

5.05

72.60

30.07

600694

大商股份

0.31

0.56

0.70

0.79

31.92%

12.48

12.56

39.83

22.43

600729

重庆百货

0.35

0.36

0.38

0.39

43.45%

6.37

5.56

18.46

17.48

600824

益民百货

0.26

0.33

0.36

0.39

58.07%

6.41

6.52

24.83

19.66

600825

华联超市

0.28

0.27

0.33

0.39

20.00%

6.05

5.53

21.37

22.08

600827

友谊股份

0.21

0.28

0.25

0.30

36.64%

4.77

5.90

22.73

17.07

600280

南京中商

0.25

0.38

0.46

0.50

34.22%

7.95

7.34

32.21

20.78

600327

大厦股份

0.21

0.35

0.37

0.41

24.02%

6.40

4.93

30.74

18.52

注:

股价为05年3月28日,样本盈利为招商05年3月预测数据,不分红公司分红率按20%计算。

三投资战略

回忆04年及05年一季度批发公司的股价走势,市场清楚偏好于〝利润规模大,未来具有较强高生长预期〞的股票,关于具有一定投资价值,但是生长性普通的公司,市场给予了较高的折价。

基于上述市场偏好,我们调低了重点公司中生长性普通公司的投资评级,关于大商股份〔600694〕、苏宁电器〔002024〕等盈利规模大,未来几年仍处于快速生临时的股票,我们维持〝每逢股票调整时买入,临时持有〞的投资战略。

由于历史缘由,大局部商业股盈利水平低、股价偏高,这拉低了整个板块的投资价值,有鉴于此,我们选取了局部业绩相对优秀的商业股,组成重点批发公司板块,我们以为目前重点批发公司板块曾经具有了全体投资价值,给予引荐评级〔表6〕。

表6批发板块投资建议

代码

简称

投资评级

投资建议

上次

本次

000759

武汉中百

慎重引荐—A

剧烈引荐—A

买入

002024

苏宁电器

慎重引荐—A

慎重引荐—A

调整时买入,临时持有

600694

大商股份

慎重引荐—A

慎重引荐—A

调整时买入,临时持有

600415

小商品城

中性——A

中性——A

调整至25元左右买入,临时持有

600280

南京中商

中性—A

慎重引荐—A

持有

600327

大厦股份

剧烈引荐—A

慎重引荐—A

持有

600729

重庆百货

剧烈引荐—A

慎重引荐—A

持有

600824

益民百货

慎重引荐—A

慎重引荐—A

持有

600825

华联超市

慎重引荐—A

慎重引荐—A

持有

600361

华联综超

中性—A

慎重引荐—A

持有

600827

友谊股份

中性—A

中性—A

——

注:

股价为05年3月28日,样本盈利为招商05年3月预测数据。

附:

招商证券公司投资评级

类别

级别

定义

短期评级

剧烈引荐

估量未来6个月内,股价涨幅为20%以上

慎重引荐

估量未来6个月内,股价涨幅为10-20%之间

中性

估量未来6个月内,股价变化幅度介于±10%之间

逃避

估量未来6个月内,股价跌幅为10%以上

临时评级

A

公司临时竞争力高于行业平均水平

B

公司临时竞争力与行业平均水平分歧

C

公司临时竞争力低于行业平均水平

附:

招商证券行业投资评级

类别

级别

定义

评级

引荐

行业基本面向好,估量未来6个月内,行业指数将跑赢综合指数

中性

行业基本面动摇,估量未来6个月内,行业指数跟随综合指数

逃避

行业基本面向淡,估量未来6个月内,行业指数将跑输综合指数

升级会员

升级会员