ERP沙盘模拟经营报告.docx

《ERP沙盘模拟经营报告.docx》由会员分享,可在线阅读,更多相关《ERP沙盘模拟经营报告.docx(13页珍藏版)》请在冰豆网上搜索。

ERP沙盘模拟经营报告

U07沙盘模拟实验总结

公司名称:

河蟹科技

公司宣言:

班级:

服务器

1.姓名:

学号:

姓名:

学号:

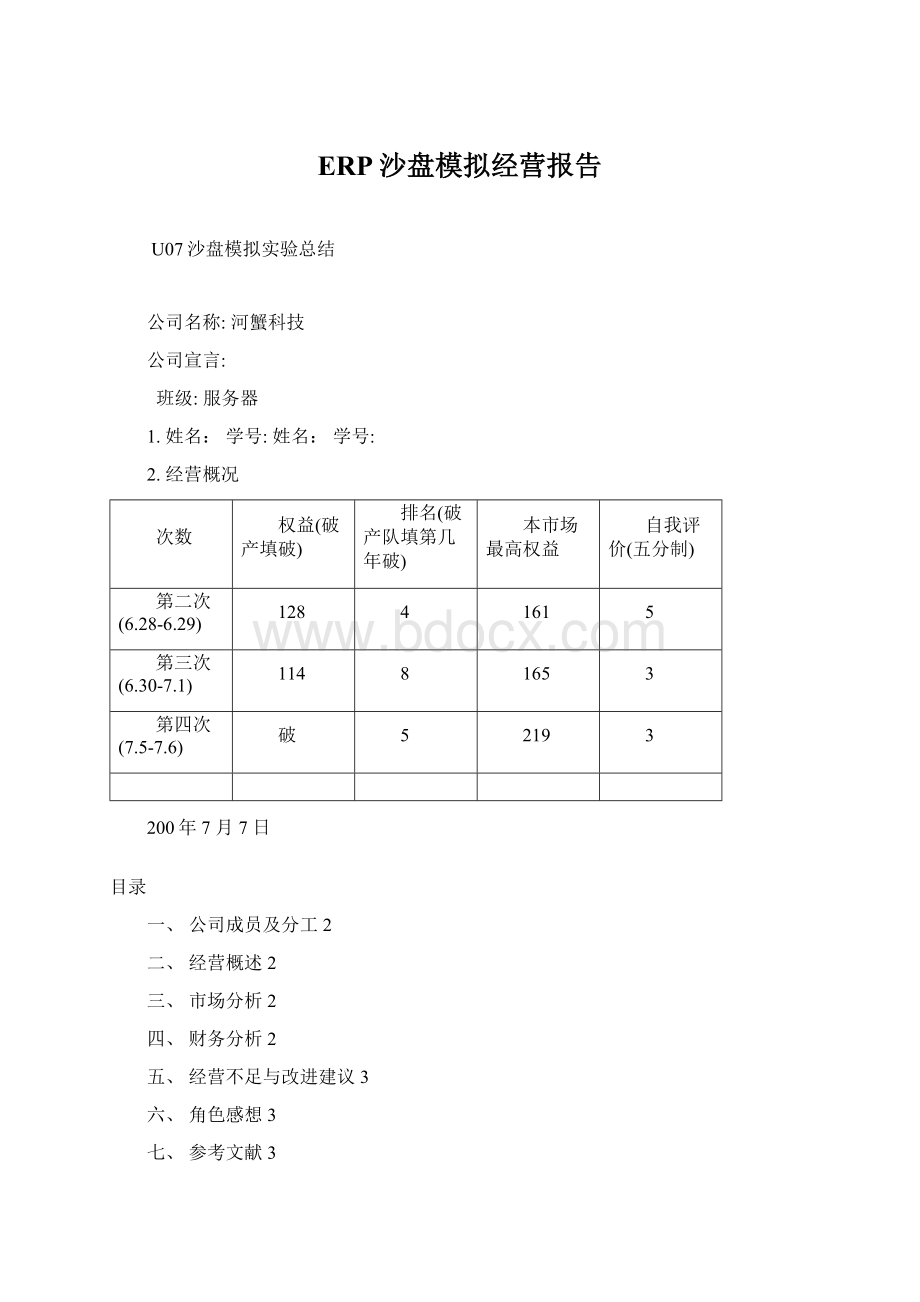

2.经营概况

次数

权益(破产填破)

排名(破产队填第几年破)

本市场最高权益

自我评价(五分制)

第二次(6.28-6.29)

128

4

161

5

第三次(6.30-7.1)

114

8

165

3

第四次(7.5-7.6)

破

5

219

3

200年7月7日

目录

一、公司成员及分工2

二、经营概述2

三、市场分析2

四、财务分析2

五、经营不足与改进建议3

六、角色感想3

七、参考文献3

一、

公司成员及分工

介绍公司成员分工及在经营中的作用。

团队成员的自我评价。

总裁CEO预测市场,决定开发方向

财务总监财务预算,管理财务

生产总监负责生产中的产房建设,生产线建设,产品的生产

销营总监决定投单,决策广告等

采购总监负责原材料的采购

自我评价:

作为一个CEO和财务总监的结合体,我觉得市场选择决定了一个公司的成败,在3次经营中能够较好的完成自己的职责,虽然有不足之处值得改正,但是对于自己的挑战我觉得还是完成的比较好。

自我评价:

作为财务,销售,生产三合一的总监,责任重大,我需要掌控的事情比较多,我需要根据预测的结果对我们需要如何建设产房,建设几条生产线,能够生产多少商品进行统筹规划,合理安排采购。

在模拟经营中我觉得我自己还是能够很好的完成这些事情,可以保证一个企业的正常发展。

二、经营概述

分别简单介绍公司的三次经营整体策略及竞争态势、发展趋势及地位,是否破产?

注资多少,何时注资?

最终权益?

排名情况?

生产线情况?

。

第二次:

6.28-6.29

我们信奉“合作才是王道”;通过其他两组的合作实现共赢;最后没有破产;没有注资;最终权益128;最终排名4;生产线10条自动线P3,我们组开发国内市场,其他两组开发另外的4个市场并且生产P1,P3。

第三次:

6.30-7.1

开发区域,国际市场,生产P1,P4;发展没有我们预料的那么好,前期由于生产线的不足,以及市场的冲突比较激烈,导致的产品卖不出去,资金回笼过慢;最后导致了发展的滞后。

没有注资,权益114,排名8;生产线6条。

第四次:

7.5-7.6

开发本地,区域,国内市场,先生产P1,再生产P4

在第五年注资100M,最终权益162,生产线10条(其中6条产P4,4条产P1)

开始生产P1,在第三年转产P4,最后一直生产P4;第五年注资100M,最终权益162,生产线10条(4条P1,6条P4)

三、市场分析

1.对公司对市场预测图的解读:

开始的时候生产P1,主要是因为资金积累的需要,我们组的生产方向就是开发P4,但是由于P4的开发,原材料的采购所需的资金比较大,我们前期生产P1为了有较多的资金,在有P4的第三年,转产P4,快速抢占市场,最后再建生产线扩大生产。

2.本公司的市场开发策略、产品开发策略、ISO开发、市场地位。

要说明为何采取这种策略,效果如何?

(请参看市场营销、战略管理相关知识,分析要专业,并且要用数字说明问题。

)

在第一年的第三季开始产品P1,P4的开发,开发ISO9000,市场开发包括:

本地,区域,国内。

在市场的订单信息中我们可以知道在第二年有101个P1(本地68,区域33),P2有65个(本地28,区域37);在所有19组中的生产线年生产能力P1,P2大概就150个,市场不能够满足所有的组的要求,我们把广告投给本地区域两个地方借此来销售我们的产品。

从第四年开始产品较多的需要ISO的认证(约占30%以上),要尽早的开发好市场才能抢占市场。

3.对手分析:

对手十分的强大,比如说U04,U19,由于很好的控制了资金流以及预测准确的市场,在第四年发展之后就占据了广大市场,生产线的建立和市场开发,ISO的都已经到位。

其他几组也发展的很迅猛,有建9条生产线只产P4的U14。

四、财务分析

产品成本分析和盈利能力分析

P1成本2M平均单价8.92~10.97

P4成本5M平均单价3.36~5.87

广告投入分析(%)

融资分析

投资分析(生产线、厂房)

第一年第二季租大厂房,建三条柔性生产线;

第二年第二季租转买;

第六年买小产房,建4条生产线。

量本利分析

第二年

第三年

第四年

第五年

第六年

数量

6

12

13

15

19

销售额

30

88

136

155

201

成本

12

42

65

75

95

毛利

18

46

71

80

106

杜邦分析

五力分析

收益力

毛利率50.47%

利润率10.94%

总资产收益率5.146%

净资产收益率14.56%

成长力

收入成长率29.67%

利润成长率1000%

净资产成长率455.6%

安定力

流动比率98.57%

速动比率98.57%

固定资产长期适配率30.06%

资产负债率71.3%

活动力

应收账款周转率

存货周转率542%

固定资产周转率143.06%

总资产周转率47.01%

五、经营不足与改进建议

要针对本企业经营不足,提出改进建议。

前期市场预测没有做好,没有足够的资金积累导致后期的P4的生产没有跟上,在和其他组的竞争中处于劣势。

市场预测和控制好资金才是关键,这是值得我们注意的地方。

六、角色感想

谈一下每一位同学在经营中的个人感想(每一位同学写一段)。

在四次沙盘模拟中收获了很多,尽管有做失败的经历,但是通过这一系的操作使我们明白了如何控制现金流量以及规划一个生产企业的发展过程,收益很多。

在一开始,觉得沙盘模拟就是大富翁,觉得很是简单但是通过实际操作并不是这样的,它不仅仅只是一个模拟经营的过程,更是一个战胜对手的过程。

在激烈的竞争中我们需要团队的合作,商讨如何进行下一步的工作,如何面对激烈的市场竞争改变方向。

附:

各财务指标之解释

1.销售分析

销售分析包括各组广告投入产出效益分析、市场占有率分析、产品市场分布分析、产品销售趋势分析四项。

⑴广告投入产出效益分析

广告投入产出分析是评价广告投入收益率的指标,其计算公式为:

广告投入产出比订单销售额合计/总广告投入

广告投入产出效益分析用来比较各企业在广告投入上的差异。

这个指标告诉经营者:

本公司与竞争对手之间在广告投入策略上的差距,以警示营销总监深入分析市场和竞争对手,寻求节约成本,策略取胜的突破口。

在该界面中,可以查询各组1-6年各年广告投入产出效益情况,也可以查询截止到当前年度累计广告投入产出效益情况,查询结果以柱形图方式显示。

⑵市场占有率分析

市场占有率分析可以在两个方向上展开,一是产品占有率,二是市场占有率。

产品占有率是对同一期间各企业产品占有率的数据进行对比,用以确定某企业在本年度的产品市场地位。

某组产品占有率=某组当年某产品销售收入/各组当年某产品销售收入合计

市场占有率是对同一期间各企业市场占有率的数据进行对比,用以确定某企业在本年度的市场地位。

某组市场占有率=某组当年销售收入/各组当年销售收入合计

在该界面中,以饼图形式显示查询结果。

⑶产品市场分布分析

产品市场分布分析同样从两个维度展开。

一是数量维,一是销售收入维。

在该界面中,可以查询各组各年生产的各种产品数量分布和销售收入分布情况。

以柱形图方式显示。

⑷产品销售趋势分析

产品销售趋势分析也从两个维度展开。

一是数量维,一是销售收入维。

在该界面中,可以查询各组各年生产的各种产品数量趋势和销售收入趋势走向。

以柱形图方式显示。

2.成本效益分析

成本效益分析包括经常性费用占销售收入的比例分析、综合费用占销售收入的比例分析、产品贡献度分析、市场贡献度分析四项内容。

⑴经常性费用占销售收入的比例分析

从销售收入中扣除直接成本、综合费用、折旧、利息后得到税前利润。

明确各项费用在销售收入中所占的比例,可以清晰地指明工作方向。

经常性费用占销售收入的比例各项经常性费用/销售收入

如果将各费用比例相加,再与1相比,则可以看出总费用占销售收入比例的多少,如果超过1,则说明支出大于收入,企业亏损,并可以直观地看出亏损的程度。

查询结果以柱形图方式显示。

提示:

●经常性费用=直接成本+管理费+广告费+经营费(含维修费、租金、转产费、未交货罚款、信息化投资、其它费用)+折旧+利息

⑵综合费用占销售收入的比例分析

综合费用=直接成本+管理费+广告费+经营费(含维修费、租金、转产费、未交货罚款、信息化投资、其它费用)+折旧+利息+产品研发开发费用(P2/P3/P4产品)+软资产开发费用(区域/国内/亚洲/国际市场开发费用、ISO9000/ISO14000认证费用)

综合费用占销售收入的比例各组综合费用/各组销售收入

查询结果以柱形图方式显示。

⑶产品贡献度分析

产品贡献度是指企业生产的各种产品的利润在企业总体利润中所占比例,即:

产品贡献度=各组各年各产品的(销售收入-直接成本)/各组各年全部产品销售毛利

产品贡献度是企业从财务角度衡量产品对企业利润贡献大小的一个标尺。

⑷市场贡献度分析

从另外一个角度而言,如果结合市场因素,产品贡献度也是企业从营销角度衡量产品对自身市场重要程度大小的一个标尺。

市场贡献度=各组各年各市场的(销售收入-直接成本)/各组各年全部市场销售毛利

1.经营业绩分析

经营业绩分析包括销售业绩分析、实现利润分析、资产增长情况分析、权益增长情况分析四项内容。

⑴销售业绩分析

根据各组各年销售收入绘制趋势分析图。

⑵实现利润分析

根据各组各年净利润绘制趋势分析图。

⑶资产增长情况分析

根据各组各年总资产绘制趋势分析图。

⑷权益增长情况分析

根据各组各年股东权益绘制趋势分析图。

4.财务指标分析

财务指标分析包括经营能力指标分析、杜邦模型分析。

⑴经营能力指标分析

经营能力包括收益力、成长力、安定力、活动力、生产力。

五力

指标

公式

收益力

毛利率

(销售收入-直接成本)/销售收入*100%

利润率

净利润/销售收入×100%

总资产净利率

净利润/[(期初总资产+期末总资产)/2]×100%

净资产收益率

净利润/[(期初所有者权益+期末所有者权益)/2]×100%

总资产收益率

息税前利润/总资产

销售利润率

息税前利润/销售收入

成长力

收入成长率

(本期销售收入-上期销售收入)/上期销售收入×100%

利润成长率

(本期净利润-上期净利润)/上期净利润×100%

净资产成长率

(本期期末净资产-上期期末净资产)/上期期末净资产×100%

安定力

流动比率

期末流动资产/期末流动负债

速动比率

(期末流动资产-期末存货)/期末流动负债

固定资产长期适配率

期末固定资产/(期末长期负债+期末所有者权益)

资产负债率

期末负债/期末资产

活动力

应收账款周转率

当期赊销净额/当期平均应收账款

存货周转率

当期销售成本/[(期初存货+期末存货)/2]

固定资产周转率

当期销售收入/[(期初固定资产+期末固定资产)/2]

总资产周转率

当期销售收入/[(期初总资产+期末总资产)/2]

生产力

人均利润

当期利润总额/当期平均职工人数

人均销售收入

当期销售收入/当期平均销售人员数

⑵杜邦模型分析

杜邦分析法利用几种主要的财务比率之间的关系来综合地分析企业的财务状况,用来评价公司盈利能力和股东权益回报水平。

它的基本思想是将企业净资产收益率(ROE)逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

杜邦分析图中各项数据项之间关系如下:

净资产收益率=总资产收益率×权益乘数

权益乘数=总资产/所有者权益

总资产收益率=销售净利率×总资产周转率

销售净利率=净利润/销售收入

总资产周转率=销售收入/平均总资产

(平均总资产=(期初总资产+期末总资产)/2)

净利润=销售收入-销售直接成本-综合费用-折旧-利息

总资产=平均流动资产+平均固定资产

平均固定资产=(期初固定资产+期末固定资产)/2

平均流动资产=(期初(现金+应收账款+存货)+期末(现金+应收账款+存货))/2

升级会员

升级会员