国际化企业通用管理文案年度报告.docx

《国际化企业通用管理文案年度报告.docx》由会员分享,可在线阅读,更多相关《国际化企业通用管理文案年度报告.docx(12页珍藏版)》请在冰豆网上搜索。

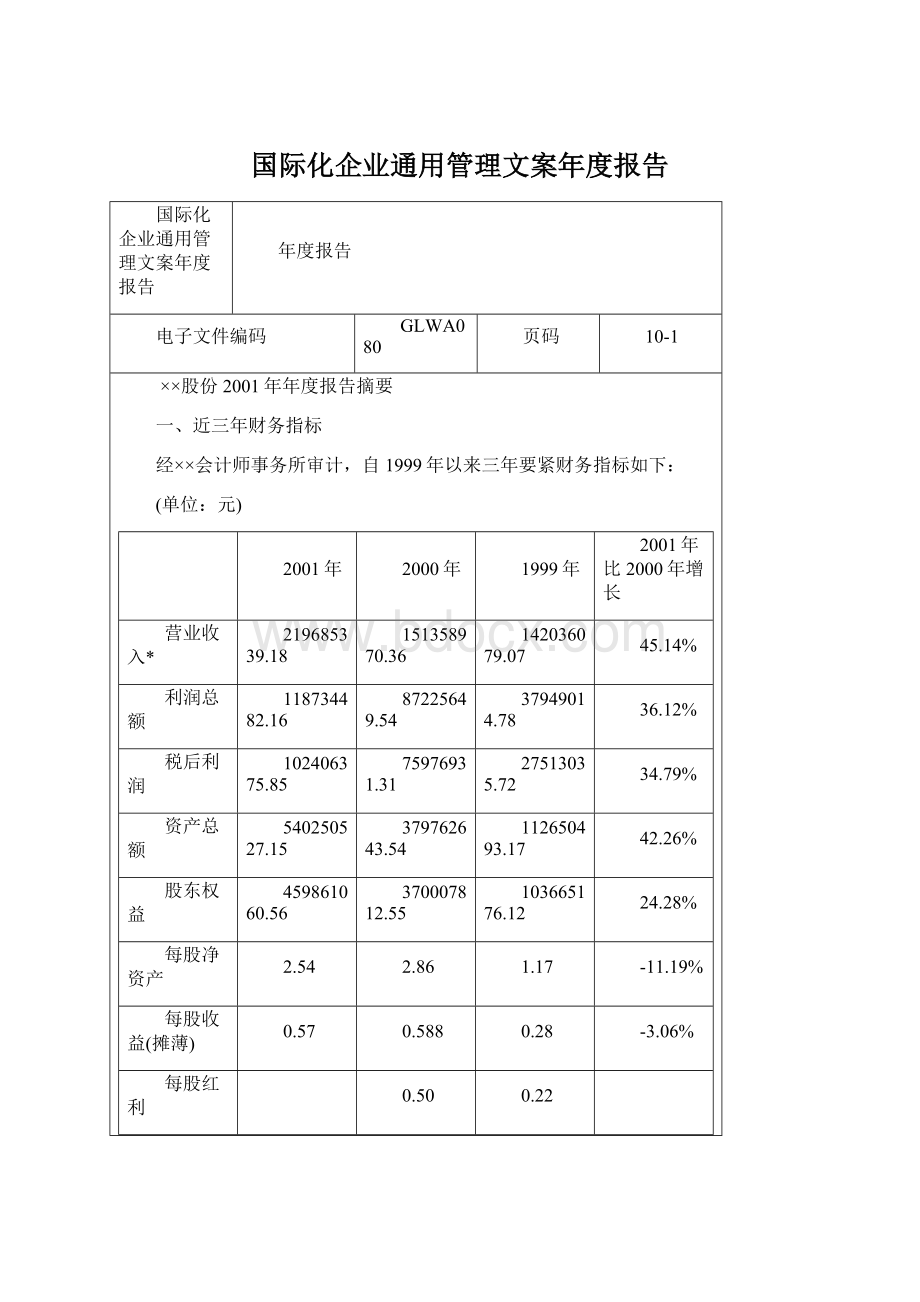

国际化企业通用管理文案年度报告

国际化企业通用管理文案年度报告

年度报告

电子文件编码

GLWA080

页码

10-1

××股份2001年年度报告摘要

一、近三年财务指标

经××会计师事务所审计,自1999年以来三年要紧财务指标如下:

(单位:

元)

2001年

2000年

1999年

2001年比2000年增长

营业收入*

219685339.18

151358970.36

142036079.07

45.14%

利润总额

118734482.16

87225649.54

37949014.78

36.12%

税后利润

102406375.85

75976931.31

27513035.72

34.79%

资产总额

540250527.15

379762643.54

112650493.17

42.26%

股东权益

459861060.56

370007812.55

103665176.12

24.28%

每股净资产

2.54

2.86

1.17

-11.19%

每股收益(摊薄)

0.57

0.588

0.28

-3.06%

每股红利

0.50

0.22

股东权益比率

85.12

97.43

92.02

-12.63%

净资产收益率%

24.68

20.53

26.54

8.48%

*以上营业收入均为不含税收入。

二、年度分配情形

2001年度公司未分配利润为92549685.80元。

董事会通过分红方案后公布,经股东大会通过并报主管机关批准后实施。

三、业务回忆

1.2001年公司经营情形回忆

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-2

一年来,全体职员以高科技为先导,应用新技术、新工艺,精心操作,精心施工,在国家实施税制改革,税赋大幅度增加的情形下,仍超额完成生产经营打算,经挤技术指标较去年均有大幅度增长,各项工程建设、技术改造项目施工进展顺利。

(1)聚丙烯完成产量2.3640万吨,比去年增长40.31%,产品供不应求,市场前景看好。

气体分馏装置加工液化气10.091万吨。

气体回收装置共回收汽油2376吨,回收液化气5345吨。

1999年公司实现营业收入21968.53万元,比去年增长45.14%;实现利润11873.45万元,比去年增长36.12%;实现税后利润10240.64万元,比去年增长34.79%。

(2)略。

(3)气体分馏装置塔3、塔4改造完成,已投入生产,DCS外表安装进入尾声。

2.公司实际经营结果与盈利推测产生差异的缘故及说明

公司2001年估量税后利润为9711.61万元,实际实现税后利润10240.64万元,超过了年度盈利推测目标,为推测值的105.45%,按年末总股本18087.636万股计,每股税后利润0.57元。

公司效益的取得要紧因为是:

(1)略。

(2)略。

(3)略。

(4)略。

上述经济效益的取得是通过公司上下共同努力,狠抓安全生产、狠抓产品质量、发挥行业优势、利用技术和高科技的结果。

2000年公司将拓宽经营渠道,加快联合装置建设,广开财路,使公司的经济效益稳步上升。

3.前次募集资金的运用情形说明

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-3

2000年,公司通过公布发行股票募集资金19.037万元,要紧用于兴建一套具有20世纪90年代国际先进水平的60万吨/年重油催化裂化联合装置及其配套装置和设施,以增强公司后劲,扩展实力,保证投资者的长期利益。

截止2001年底,常压部分差不多建成,达到水压试验条件;催化部分塔器安装完工,进入配管施工时期;形象进度达75%以上。

共完成工程投资36550万元。

投资1232万元对气体分馏装置塔3、塔4进行改造,以增加其处理能力。

四、股本及股东持股情形

(1)股权结构

截止2001年12月31日,公司总股本18087.636万股,其股权结构见下表:

(单位:

万股)

(2)要紧股东持股情形

截止到2001年12月31日,持有本公司发行在外一般股前10名股东名单如下:

①××××工厂8023.68万股占44.36%。

②××××信托投资公司274.61万股占1.52%。

……

股份类别

年初数

占总股本%

年末数

占总股本%

一、尚未流通股份

6515.8

50.43

9122.12

50.42

1.发起人股

50

0.39

70

0.39

2.募集法人股

3130.74

24.02

3.内部职工股

10.20

0.08

10.20

0.06

4.高级治理人员股

9679.74

74.92

9202.32

50.88

尚未流通股份合计

二、已流通股份

A股

3240

25.08

8885.316

49.12

三、股份总数

12919.74

100

18087.636

100

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-4

五、董事、监事及高级治理人员变动情形及持股情形

本报告期董事会、监事会成员无变化:

董事会成员持股变动情形

姓名职务年初股数年末股数

1)×××董事长兼总经理5000股7000股

2)×××副董事长、常务副总经理兼总经济师5000股7000股

3)×××董事总会计师5000股7000股

4)×××董事副总经理5000股5020股

5)×××董事5000股7000股

6)×××董事5000股7000股

监事会成员持股变动情形:

×××监事,年初3000股,年末8500股。

其余董事、监事持股情形无变化。

六、重大事项

为规范股权治理,经国家国有资产治理局批复[国资企发(2000)××号],原××××工厂投入本公司的净资产所折的股份,由××××工厂持有并行使相应的股权。

本年度本公司无重大法律诉讼事项及其他重大事项。

七、业务展望

新一年度的业务进展规划

全力抓好日常安全生产,充分发挥老装置的骨干作用。

完成×××产品20000吨,回收×××4900吨,×××2000吨。

……

八、其他事项

1.公司差不多资料

(1)公司名称:

××××股份

英文名称:

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-5

(2)公司总部当前的所在地、通讯地址、邮政编码及各处通讯工具的号码:

地址:

×××;

邮政编码:

×××;

号码:

×××;

:

×××。

(3)公司注册登记日期、地点:

公司于19××年×月×日在××市工商行政治理局注册登记

19××年×月×日在××市工商行政治理局变更登记。

(4)工商登记号码:

(5)税务登记号码:

(6)股票上市交易场所:

深圳证券交易所。

(7)公司在上市交易所的编号:

0520。

(8)主承销商:

××证券公司。

(9)公司未上市股票的托管机构:

××证券登记处。

(10)会计师事务所:

名称:

××会计师事务所;

办公地址:

××市××××路×楼×号;

办公地址:

××××;

:

××××;

:

××××。

(11)法律顾问:

名称:

××××律师事务所;

办公地址:

××××;

:

××××;

:

××××。

2.每个月第一个周六(工休日顺推至下一个周六)为公司咨询接待日,负责信息披露人员为:

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-6

×××先生;

×××女士;

地址:

公司办公室;

:

××××;

:

××××。

九、财务报告

1.审计报告

××××股份:

受贵公司托付,对贵公司1999年××月××日的资产负债表,1999年的利润及利润分配表,财务状况变动表及附注说明进行了检查验证。

在检查验证过程中,我们依照中华人民共和国有关法规、制度和《注册会计师检查验证会计报表规则(试行)》等规定,结合×××股份的具体情形,实施了对会计报表的审核、会计账簿的查阅、会计凭证的抽查,以及我们认为重要的其他审计程序。

我们认为:

所附已审计的会计报表符合《财务通则》和《会计准则》,符合股份制试点企业会计制度,在所有重大方面,公允地表达了贵公司2001年××月××日的财务状况和年度的经营成果以及资金变动情形,2001年度未分配利润待董事会讨论,经股东会通过后分配。

特此报告。

附件:

2001年×月×日资产负债表。

(略)

2.2001年度利润及利润分配表(略)

3.2001年度财务状况变动表(略)

4.附注说明

××会计师事务所:

中国注册会计师:

×××;

中国注册会计师:

×××;

2001年××月××日。

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-7

附注说明

(一)要紧会计政策

1.该公司的会计业务受财政师统一规定,依据《股份制试点企业会计制度》进行会计核算。

2.会计年度(略)。

3.记账方法:

采纳复式借贷记账法。

4.以人民币为记账本位币,外币业务按规定折算成人民币记账。

5.存货(略)。

6.低值易耗品摊销:

低值易耗品采纳一次摊销法。

7.递延资产及其摊销:

依照权责发生制原则,递延资产在受益期内均衡分摊。

8.已固定资产及折旧(略)。

9.税项:

2001年按税务机关批准税率计征所得税。

流转税改产品税为增值税,其中,××产品增值税税率为×%,××产品增值税税率为×%,其他××产品增值税税率为×%,并按应交流转税额的7%计征城建税,按应交流转税额的3%计征应交教育费附加,按277.60元/吨加征消费税。

10.成本核算(略)。

11.利润分配:

依照国家有关规定和公司章程比例分配。

(二)2001年度财务报表附注说明

1.存货

截止2001年×月××日止,存货余额为×××××元,其中:

产成品××××元。

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-8

其中:

×××5618468.29元;

×××121787.08元;

×××148580.24元;

半成品1381017.52元。

2.债权

(1)应收账款

应收账款余额×××元,是应收销货款。

比去年减少×××元,降低××%。

缘故是:

去年××滞销,赊销方式多。

今年一致采纳先收款后发货的销售方式,货款差不多能按期收回。

(2)其他应收款

其他应收款余额×××元。

该债权较上年度增加×××元,增长幅度较大,为××%,要紧是用于联合装置的转存款增加。

(3)预付货款

预付货款余额×××元,是公司正在建设的联合装置设备及材料预付款。

(4)坏账预备

由于本年度应收账款账龄均未超过一年,故未提坏账预备。

(5)待摊费用

待摊费用余额×××元,比去年增加×××元,系19××年期初待摊进项税额和待摊企业财产保险费。

(6)短期投资

短期投资余额×××元,比年初净增加×××元,系短期债券投资。

(7)待处理流淌资产净收益

待处理流淌资产净收益余额×××元,系××的库存盘盈。

3.债务

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-9

(1)应交税金

应交税金共计:

×××元。

(2)应对职工福利基金余额×××元。

较19××年增加×××元,增长××%,是由于计提基数增大所致。

(3)其他未交款

已提取待清算后缴纳的应缴教育费附加余额为×××元。

(4)其他应对款

其他应对款余额×××元。

今年该账务比年初减少×××元,降低××%,缘故是,19××年度的应对法人股红利×××元,在本年度已支付。

(5)预提费用

预提费用余额××元。

依照中国××总公司的要求,报经批准,为了均衡分摊停工大检修费用,本年度预提费用×元。

(6)应对账款

应对账款余额×××元,比去年净增加×××元,系应对待结算

的生产用原材料和动力等款项。

4.货币资金

货币资金余额×××元,系银行结算户存款和备用金。

货币资金余额比上年增加×××元,增长××%,要紧缘故为对外投资和往来款回收加快,以备联合装置建设急需。

5.在建工程

在建工程余额×××元,为联合装置已转的投资,比期初增加×××元,增长××%。

由于未及时转账和办理结算,仍有部分建安工程款未转入。

6.固定资产原值余额×××元。

7.固定资产清理

固定资产清理余额×××元,比上年增加×××元,增长××%,缘故是公司下属的气体分馏车间一座价值××万元的办公楼

签发人

责任人签名

制度名

年度报告

电子文件编码

GLWA080

页码

10-10

报废清理。

8.递延资产

递延资产余额×××元,系应在下一个打算停工大修理之前的受益期内摊销的大修理费用。

9.长期投资

长期投资余额为:

×××元,比去年增加了×××元,其中要紧缘故是参股×××公司×××元。

10.利润

本年利润总额×××元,其中:

营业利润×××元,系主营业务利润。

投资收益本年累计×××元,系已收回的信托投资存款;短期投资和往来款项利息收入。

11.2001年度税后利润共计×××元,其中,环保综合治理单项利润×××元,按财政部财工字×××号文件规定,全部转作盈余公积金;剩余的税后利润,列入本年度未分配利润,其分配方案须报董事会同意,并经股东会讨论通过后,于1999年度再行分配。

目前按国家现行政策分配后的2001年度盈余公积和资本公积余额如下:

资本公积余额×××元;

法定盈余公积余额×××元;

任意盈余公积余额×××元;

一样盈余公积金×××元:

公益金余额×××元;

1999年底未分配利润×××元;

1999年度未分配利润×××元已于19××年度分配完毕。

其中:

计提公益金×××元;

分配股利×××元。

×××股份

2001年×月××日

签发人

责任人签名

升级会员

升级会员