重大客户依赖.docx

《重大客户依赖.docx》由会员分享,可在线阅读,更多相关《重大客户依赖.docx(17页珍藏版)》请在冰豆网上搜索。

重大客户依赖

关于存在“重大客户依赖”情形的过会公司案例分析

(一)北京神州泰岳软件股份有限公司,2009年10月30日上市

神州泰岳自成立以来一直专注于IT运维管理领域的发展,IT运维管理可以细分为面向计算机网络的IT运维管理和面向电信网络的IT维管理,其中,业务服务管理(即BSM)相关产品与服务是面向计算机网络的IT运维管理市场的代表性组成部分;电信运维支撑系统(即OSS)相关产品服务是面向电信网络的IT运维管理市场的主要组成部分。

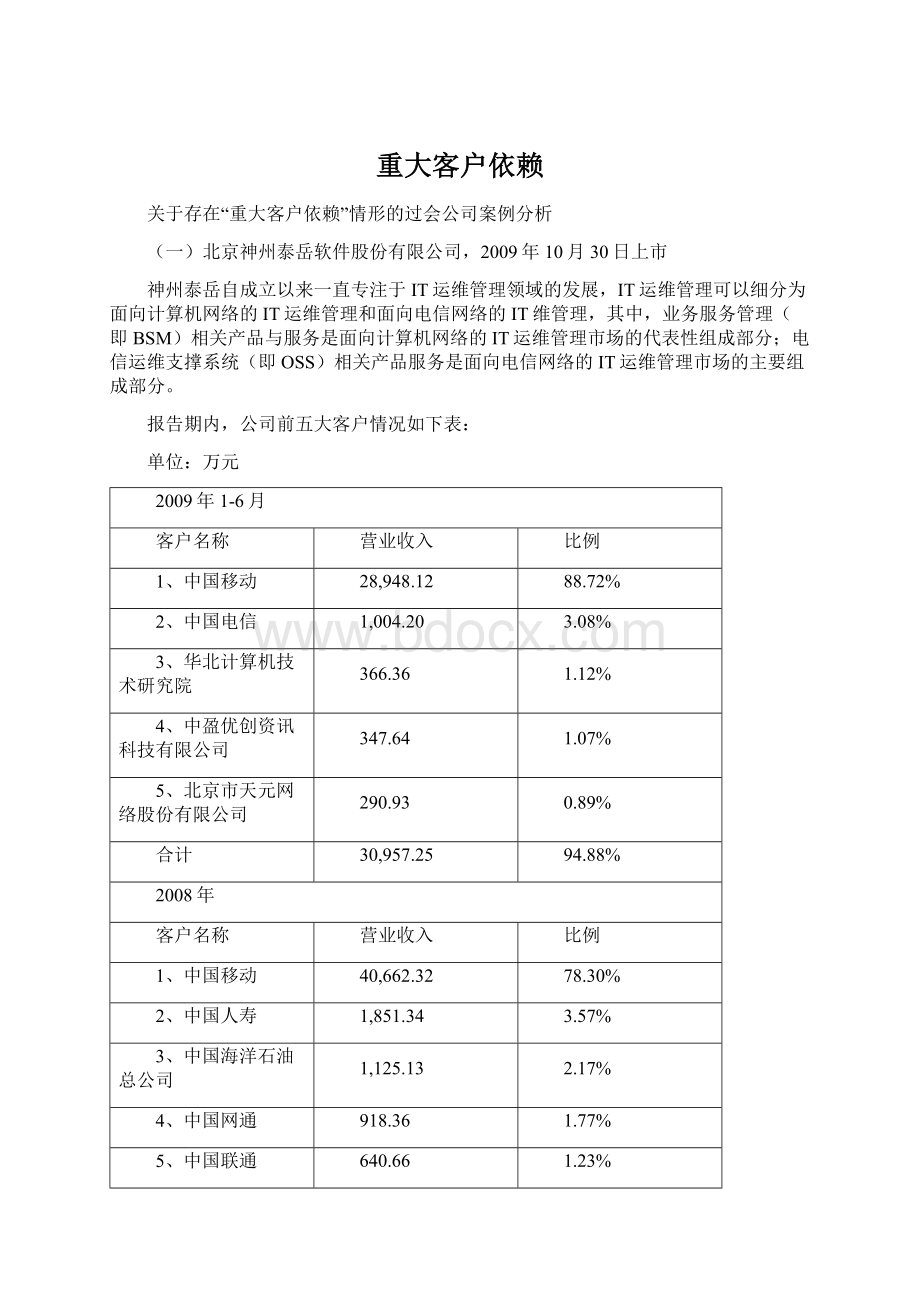

报告期内,公司前五大客户情况如下表:

单位:

万元

2009年1-6月

客户名称

营业收入

比例

1、中国移动

28,948.12

88.72%

2、中国电信

1,004.20

3.08%

3、华北计算机技术研究院

366.36

1.12%

4、中盈优创资讯科技有限公司

347.64

1.07%

5、北京市天元网络股份有限公司

290.93

0.89%

合计

30,957.25

94.88%

2008年

客户名称

营业收入

比例

1、中国移动

40,662.32

78.30%

2、中国人寿

1,851.34

3.57%

3、中国海洋石油总公司

1,125.13

2.17%

4、中国网通

918.36

1.77%

5、中国联通

640.66

1.23%

合计

45,197.82

87.04%

2007年

客户名称

营业收入

比例

1、中国移动

32,645.57

73.73%

2、中国联通

2,117.52

4.78%

3、中国网通

1,822.32

4.12%

4、中国海洋石油总公司

1,360.14

3.07%

5、北京市政府

847.80

1.91%

合计

38,793.35

87.62%

2006年

客户名称

营业收入

比例

1、中国移动

6,409.60

34.17%

2、中国联通

5,600.75

29.85%

3、中国网通

1,051.78

5.61%

4、中国建设银行

473.07

2.52%

5、中央人民广播电台

443.69

2.37%

合计

13,978.89

74.52%

注:

此处中国移动相关数据是中国移动通信集团公司总部及其下属子公司(如北京移动、重庆移动等31省(自治区、直辖市)公司和卓望信息等控股子公司)的销售合并数。

公司向中国移动销售产品及服务时,分别与其下属子公司签订销售合同,并收取相应款项。

其中,卓望信息由卓望控股有限公司于2004年10月投资设立,注册资本为500万美元。

根据中国移动有限公司2008年年报,截至2008年12月31日,其持有卓望控股有限公司66.41%的股权。

卓望信息专业从事无线数据业务的开发和运营,自2008年11月成为中国移动飞信业务的运营主体。

中国联通、中国电信、中国网通相关数据均为其总部与其下属公司的销售合并数。

公司向上述客户销售产品及服务时,分别与其下属公司签订销售合同,并收取相应款项。

招股说明书中对于“重大客户依赖”情况,分别从客户所在的电信行业、公司所依托的飞信业务展开解释。

此外,还对公司收购新媒传信、联盈数码利于公司延伸主业、减轻对电信行业依赖分别进行了说明。

1、对电信行业依赖的风险阐述

2006年度、2007年度、2008年度、2009年1-6月,公司来自电信行业的营业收入占公司当期营业收入的比例分别为71.10%、82.99%、81.51%和92.02%,公司对电信行业的运营商依赖程度较高。

随着电信行业对IT系统运行效率要求的进一步提升,未来几年内公司经营业绩对电信行业的依赖程度依然会比较高。

如果未来电信行业的宏观环境发生不可预测的不利变化或者电信运营商对信息化建设的投资规模大幅下降,都将对公司的盈利能力产生较大不利的影响。

电信行业作为我国国民经济的支柱行业,近年来其收入增长速度远远高于我国GDP的增长速度。

电信行业与其他行业相比,其信息化程度较高,系统规模庞大且复杂,故对IT运维管理的认同和接受程度也较高。

以中国移动为例,作为目前我国最大的电信运营商,其2007年度和2008年度支撑系统投资分别为73.6亿元和95.4亿元,2009年度预计投资120.5亿元。

随着我国电信行业重组的完成和3G牌照的发放,各电信运营商业务逐渐趋同,新的行业竞争格局正在逐渐形成。

面对激烈的市场竞争和客户多样化、个性化、快捷、高效的通信需求,各电信运营商将通过不断开发新的业务、更新和新增设备、提高IT系统的运行效率等来争取更多的市场份额,其对IT运维管理的投资也会越来越大。

据工业和信息化部公布的数据,国内三大电信运营商计划于2009年投资1,700亿元用于3G网络建设,自2009至2011年3G建设投资规模预计达到约4,000亿元。

同时,我国金融、能源、电力、制造等行业企业以及政府部门信息化建设在不断推进,其在IT运维管理领域的投入呈快速增长的趋势。

公司来自非电信行业的收入也在逐年增长,其中2006年度、2007年度和2008年度的营业收入分别为5,421.48万元、7,530.12万元和9,599.18万元。

尽管如此,公司对电信行业的依赖程度较高的现状未来几年很难发生重大改变,公司依然面临电信行业未来发生不可预测不利变化而对公司盈利能力产生不利影响的风险。

2、对飞信运维支撑外包服务业务依赖的风险阐述

神州泰岳是中国移动飞信业务的运维支撑外包服务提供商。

2007年度、2008年度和2009年1-6月,该类业务实现的营业收入分别为8,773.92万元、27,783.08万元和22,508.75万元,占公司当期营业收入的比例分别为19.82%、53.50%和68.99%;该类业务实现的净利润分别为3,731.91万元、9,097.17万元和8,928.45万元,占公司当期净利润的比例分别为42.23%、75.47%和76.30%,飞信运维支撑外包服务已经成为公司经营业绩的主要来源。

同时,公司该次发行募集资金拟投资于飞信平台大规模改造升级,投资总额为16,840.38万元,占该次募集资金拟投资项目总额的33.51%,占比较高。

如果中国移动飞信业务经营状况不佳或中国移动飞信业务运营主体在未来的合作过程中提出解除或不再与公司续签新的合作合同,或在合作过程中降低与公司的合同结算价格,都将对公司盈利能力产生较大不利影响。

飞信业务是中国移动为了迎接3G所推出的战略性新业务之一,是移动通信网络与互联网互联互通的移动综合通信服务平台,具有覆盖终端多样、无缝互通、永不离线等优点,能够较好地实现互联网和移动网间的无缝通信服务。

凭借中国移动领先的市场地位和强大的客户基础,及“PC端和手机端免费即时无缝连接的独特优势”,飞信业务自2007年6月正式商用以来,逐步为广大中国移动用户熟悉和接受,其用户数量保持了较快的发展势头。

根据易观国际《2008年第2季度中国即时通信市场季度监测》,2008年2季度,飞信业务的活跃用户数已超过MSN,市场份额达4.2%,仅次于QQ,位于即时通信行业第二位。

基于互联网的快速发展、移动通信网络与互联网的加速融合、3G时代的到来等因素,中国移动飞信业务发展空间非常广阔。

在飞信业务运营实践过程中,新媒传信的服务获得了中国移动和广大飞信业务用户的好评,双方的合作关系也日益稳固。

2009年4月,中国移动一改与供应商合同“一年一签”的惯例,其飞信业务运营主体与新媒传信签定了为期三年的飞信业务运营支撑服务合同,合同期限为2008年11月-2011年10月。

同时,随着飞信业务用户数量的快速增长,本着长期合作共赢的原则,双方协商确定,2008年5月下调了收费标准,同时拓宽了每一价格单位对应用户数的区间。

因此,飞信业务的经营状况以及公司与中国移动的合作关系存在波动的可能,公司盈利能力也因此存在波动甚至下滑的风险。

3、收购子公司新媒传信的剩余股权

2007年3月13日,神州泰岳与互联时代共同以现金方式出资成立了新媒传信,成立时两家公司各持有50%的股权。

2007年9月,神州泰岳收购了互联时代持有的新媒传信50%股权,新媒传信变更为神州泰岳的全资子公司。

①收购原因:

公司把为运营商提供移动互联网的运维支撑外包服务作为公司主营业务向纵深发展的一个重要契机,在新媒传信筹备阶段进行了精心准备。

新媒传信成立后,其承接的飞信业务在较短的时间内即取得了较快发展,业务前景逐渐明朗,新媒传信的盈利能力迅速增长,飞信业务发展前景的不确定性已基本消除。

为进一步扩大主营业务规模,提升公司经营业绩,避免可能发生的同业竞争和关联交易,公司决定收购互联时代持有的新媒传信50%的股权。

②收购对公司的影响

A.有利于公司主营业务向纵深发展

新媒传信是移动互联网运维支撑的专业公司,提供全方位的移动互联网领域的技术产品开发、运营支撑服务。

目前,新媒传信为中国移动的飞信业务提供运维支撑外包服务,该项业务是公司在既有的向电信运营商提供系统网络管理、信息安全管理和服务流程管理等IT运维管理解决方案的基础上向电信运营商业务运营支撑领域的延伸,籍此公司进入到了电信运营商在线关键业务系统的运维支撑系统规划和建设领域,是公司既有IT运维管理业务在服务内容和模式上的深化、完善和创新,未导致公司主营业务的变化。

作为中国移动迎接3G所开辟的一项重要战略性新业务,飞信业务在短期内即取得了快速发展,公司的技术水平和优质服务也得到了中国移动的充分认可,这不仅提升了公司IT运维支撑外包服务的竞争优势,也使公司和新媒传信在研发、团队、客户渠道等诸多方面实现优势互补和资源共享,为公司业务的持续成长打造了新的利润增长点。

B.大幅提升了公司经营业绩

本次收购完成后,公司将新媒传信纳入合并报表范围。

新媒传信2007年和2008年经营业绩持续快速增长,大幅提升了公司同期经营业绩。

4、收购联盈数码的IT运维管理业务

在公司业务发展初期,结合国内IT运维管理业务各细分市场的发展状况和自身资本实力有限的实际情况,公司逐步确定了将电信行业作为公司业务开拓的重点方向,同时兼顾其他细分行业的发展战略。

经过多年的积累,公司在2005年已基本确定了在电信行业的领先地位,自身的综合实力有所增强。

同时,国内其他行业对IT运维管理理念和产品开始熟悉,市场需求也不断增长。

为了更好地把握新的市场机遇,公司决定逐步加大在非电信IT运维管理领域的投入力度,希望为公司的长远发展打造新的业绩增长点。

在上述背景下,选择一家在非电信IT运维管理领域已具备一定的竞争实力和业务基础的公司进行强强联合,将有利于公司在较短的时间内迅速提升在该细分市场领域的竞争实力,把握市场机遇,更好地实现公司既定的战略规划。

本次收购完成后,联盈数码在该领域的客户、技术、团队、设备等均并入了公司,使公司在较短的时间内进一步提升了非电信IT运维管理领域的综合竞争实力,优化了公司原有产品结构,有效地推动了非电信IT运维管理业务的快速发展。

同时,本次收购也使公司对电信行业的依赖程度有所减弱,在一定程度上降低了公司的市场风险。

(二)常州星宇车灯股份有限公司,2011年2月1日上市

星宇股份专注于汽车(主要是乘用车)灯具的研发、设计、制造和销售,其前五名客户占营业总收入比例较高,2007、2008、2009年度及2010年1-6月,本公司向前五名客户销售的金额占当期营业总收入的比例分别为74.93%、77.08%、68.88%和66.63%,其中,对最大的两家客户奇瑞汽车、一汽大众的销售金额合计占当期营业总收入的比例分别为64.00%、66.33%、55.15%和52.10%。

报告期内,星宇股份前五大客户情况如下表:

单位:

元

2010年1-6月

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

124,500,210.34

29.80%

2、一汽大众汽车有限公司

93,156,532.17

22.30%

3、延峰彼欧汽车外饰系统有限公司

25,065,618.97

6.00%

4、一汽海马汽车有限公司

18,942,517.87

4.53%

5、上海大众汽车有限公司

16,702,197.53

4.00%

合计

278,367,076.88

66.63%

2009年

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

188,815,853.32

35.10%

2、一汽大众汽车有限公司

107,819,058.13

20.05%

3、天津一汽夏利汽车股份有限公司

32,422,832.69

6.03%

4、上海名辰模塑科技有限公司

21,654,973.19

4.03%

5、延峰彼欧汽车外饰系统有限公司

19,759,910.96

3.67%

合计

370,472,628.29

68.88%

2008年

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

246,837,659.53

54.64%

2、一汽大众汽车有限公司

52,812,912.29

11.69%

3、天津一汽夏利汽车股份有限公司

26,624,542.61

5.89%

4、天津一汽丰田汽车有限公司

11,230,162.55

2.49%

5、北汽福田汽车股份有限公司

10,691,992.77

2.37%

合计

348,197,269.75

77.08%

2007年

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

237,731,188.86

53.35%

2、一汽大众汽车有限公司

47,436,751.79

10.65%

3、天津一汽夏利汽车股份有限公司

21,495,066.30

4.82%

4、北汽福田汽车股份有限公司

17,290,733.55

3.88%

5、天津一汽丰田汽车有限公司

9,921,281.89

2.23%

合计

333,875,022.39

74.93%

注1:

虽然一汽大众、一汽轿车、一汽夏利、一汽解放、一汽海马等整车制造企业都是一汽集团控股的企业,但这些企业的采购体系相互独立,在采购车灯产品时均自主进行招标、分别签订协议,对供应商的认证和考核也自主进行,不存在统一采购或统一认证。

出于实质重于形式原则,上表未按照受同一实际控制人控制的企业合并计算的原则填列。

若将一汽集团及其控股企业合并计算,且包含对中间商销售(有些产品应整车制造企业要求,先销售给中间商,经其加工装配后再销售给整车制造企业),2007、2008、2009年及2010年1-6月一汽集团及其控股企业占公司销售总额的比例分别为20.03%、21.37%、34.15%和38.81%。

注2:

本公司向延峰彼欧汽车外饰系统有限公司(简称“延峰彼欧”)销售车灯是因为本公司应上海大众要求,部分型号的车灯需要安装在延峰彼欧生产的相关汽车零部件总成上以后再销售给上海大众。

在向延峰彼欧销售车灯的行为发生前本公司已与上海大众签订了相关的车灯采购协议,即本公司是上海大众指定的车灯供应商,因此最终客户实际上是上海大众。

注3:

本公司向上海名辰模塑科技有限公司(简称“名辰模塑”)销售车灯是因为本公司应上海大众或上海通用的要求,部分型号的车灯需要安装在名辰模塑生产的相关汽车零部件总成上以后再销售给上海大众或上海通用。

在向名辰模塑销售车灯的行为发生前本公司已与上海大众/上海通用签订了相关的车灯采购协议,即本公司是上海大众/上海通用指定的车灯供应商,因此最终客户实际上是上海大众/上海通用。

招股说明书中对客户集中情况进行了说明并列出了应对措施。

原因有三:

1、汽车整车(特别是乘用车)制造行业的集中度较高,行业内规模较大的企业相对有限;

2、整车制造企业对零部件供应商的遴选和考察十分严格,且倾向于与有合作经历的供应商合作,开发新客户需要汽车灯具制造企业付出很大精力和财力,在资源有限的约束下和出于经济性考虑,汽车灯具制造企业通常倾向于发掘和维持少数大客户;

3、公司目前产能受限,暂时难以应对开发其他大客户带来的产能扩张压力。

相对于本行业内其他企业,公司客户范围较广,是极少数同时为大型合资乘用车制造企业和大型内资乘用车制造企业提供产品的企业。

虽然报告期内奇瑞汽车一直为第一大客户,但近两年来,公司对一汽大众、上海大众的销售金额增长迅速,占公司主营业务收入的比例不断上升,对奇瑞汽车的销售占比相对下降,客户结构日趋合理。

尽管如此,如果奇瑞汽车、一汽大众等重要客户发生流失或缩减需求,将对本公司的收入和利润水平产生较大影响。

公司已意识到集中度较高产生的风险,并已经采取以下措施降低该风险。

1、深入挖掘与现有占公司营业收入比例较小的优质客户深化合作的潜力。

经过不懈努力,公司已成功开发一批优质合资整车制造企业客户,如一汽大众、一汽丰田、上海大众、上海通用等。

其中,一汽大众已成为仅次于奇瑞汽车的第二大单一客户。

由于公司与一汽丰田、上海大众、上海通用等大型外资整车制造企业的合作历史相对较短,公司产品大批进入其采购范围,特别是成为核心灯具(前照灯、后组合灯、雾灯)供应商需要经过较长磨合时间。

目前公司已经开始为这些客户某些车型提供前照灯、后组合灯等核心灯具,显示出良好的合作前景,因此对这些客户的销售仍有较大的增长空间。

2、积极拓展其他合资整车制造企业客户。

目前公司在现有客户的基础上,正努力拓展新的合资整车制造企业。

近年来,整车制造企业纷纷采取以质量和成本为导向的本土采购模式,这为公司进入合资整车制造企业市场提供了机遇。

目前,公司已经开始进入广汽丰田等大型合资汽车制造企业的采购范围。

3、有选择地拓展商用车配套车灯市场。

目前为止,公司在商用车配套车灯市场的份额较小,主要是由于以下原因:

中国乘用车车灯配套市场容量大于商用车市场;总体来说,商用车车灯在外观、使用性能、制作工艺等方面的要求低于乘用车车灯,因此市场中的竞争者多,利润率较低。

近年来,我国商用车配套车灯市场增长很快,已成为车灯市场不可忽视的组成部分。

公司将在充分研究、论证后,有选择地拓展商用车配套车灯市场业务。

同时,公司不会为了降低客户集中度风险而盲目开发新客户或者进入新领域,而是将根据公司整体战略有选择地开发优质新客户、提高现有客户中优质客户的收入比例。

(三)芜湖顺荣汽车部件股份有限公司,2011年3月2日上市

顺荣股份的经营范围为汽车零部件制造、销售,主要从事多层汽车塑料燃油箱的研制、生产和销售业务。

报告期内,顺荣股份的主要客户包括奇瑞、江淮、吉利、长城、华晨等整车生产企业,2010年、2009年和2008年,公司对前五名客户的销售收入占公司当期营业收入的比例分别为97.74%、98.52%和96.07%,其中,对奇瑞和江淮的销售收入占公司当期营业收入的92.16%、79.82%和75.70%,公司客户集中度高。

报告期内,公司前五大客户情况如下表:

单位:

万元

2010年

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

19,989.79

63.11%

2、安徽江淮汽车股份有限公司

9,202.38

29.05%

3、长城汽车股份有限公司

1,042.60

3.29%

4、浙江远景汽配有限公司

478.50

1.51%

5、一汽海马汽车有限公司

248.39

0.78%

合计

30,961.66

97.74%

2009年

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

14,351.66

60.70%

2、安徽江淮汽车股份有限公司

4,521.38

19.12%

3、浙江远景汽配有限公司

2,585.45

10.94%

4、长城汽车股份有限公司

1,562.90

6.61%

5、沈阳华晨金杯汽车有限公司

271.60

1.15%

合计

23,292.99

98.52%

2008年

客户名称

销售额

比例

1、奇瑞汽车股份有限公司

11,751.24

61.97%

2、安徽江淮汽车股份有限公司

2,604.11

13.73%

3、浙江吉利汽车零部件采购有限公司

2,055.03

10.84%

4、长城汽车股份有限公司

1,536.98

8.11%

5、浙江远景汽配有限公司

269.35

1.42%

合计

18,216.71

96.07%

顺荣股份对其第一、第二大客户奇瑞汽车和江淮汽车的依赖度较高,报告期内奇瑞和江淮的销售收入占比均在75%以上。

招股说明书中对于“重大客户依赖”进行了如下说明和解释:

1、报告期内公司对奇瑞和江淮收入占比较高的原因分析

由于长期的合作,顺荣股份与奇瑞和江淮形成了稳定、良好的合作关系。

2010年、2009年、2008年,奇瑞产量分别为69.19万辆、50.86万辆、35.01万辆,江淮产量分别为42.77万辆、33.39万辆、20.48万辆,公司塑料燃油箱实际产能分别为65万只、60万只、60万只。

作为奇瑞、江淮的“核心供应商”、“优秀供应商”,在产能有限的情况下,公司重点考虑奇瑞、江淮不断增长的对塑料燃油箱实际需求,从而导致近三年奇瑞和江淮占公司当期营业收入比重较高的情形。

2、2010年1-6月,公司对奇瑞和江淮的收入占比较2009年上升的原因

①2010年1-6月,奇瑞和江淮销量增长导致其对公司产品需求增加

根据中国汽车工业协会统计,2010年1-6月,我国汽车产量达到892.73万辆,同比增长48.84%;销售汽车901.62万辆,同比增长47.67%。

奇瑞和江淮分别位居2010年1-6月汽车销量排名前十位生产企业的第七位和第十位,分别销售30.89万辆和25.27万辆,同比增长46.26%和66.26%。

2010年上半年,奇瑞和江淮销量的大幅增长导致其对公司塑料燃油箱等产品的需求增加。

②从油箱的销售数量上看,2010年1-6月,公司对奇瑞和江淮的销量和比例增加,尤其是对江淮的销量和比例增加,导致奇瑞和江淮占公司营业收入比例较2009年增加

公司客户油箱销售数量对比表

2010年1-6月

2009年

序号

名称

销量(只)

占比(%)

名称

销量(只)

占比(%)

1

奇瑞汽车

170,582

56.55

奇瑞汽车

269,478

49.33

2

江淮汽车

97,472

32.32

江淮汽车

113,059

20.70

小计

268,054

88.87

小计

382,537

70.03

3

长城汽车

13,893

4.61

浙江远景

92,539

16.94

4

浙江远景

9,733

3.23

长城汽车

58,318

10.68

5

一汽海马

3,413

1.13

华晨汽车

9,197

1.68

6

其他客户

6,531

2.17

其他客户

3,687

0.67

合计

301,624

100.00

合计

546,278

100.00

2010年1-6月,公司燃油箱的生产能力为60万只/年,而同期塑料燃油箱产量为30.92万只,产能利用率达到饱和。

考虑到和奇瑞、江淮的长期合作关系,公司在产能有限的情况下,给予奇瑞、江淮在产能资源分配上的倾斜。

2009年,公司对奇瑞和江淮合计销售油箱382,537只,占同期销售数量的70.03%,占同期公司产能的63.76%;2010年1-6月,公司对奇瑞和江淮合计销售268,054只,占同期销售数量的88.87%,占同期公司产能的89.35%。

从销量结构上看,公司对江淮的销量增幅远高于对奇瑞的销量增幅。

2009年,公司对奇瑞的销量占比为49.33%

升级会员

升级会员