中芯国际深度解析中国芯制造崛起.docx

《中芯国际深度解析中国芯制造崛起.docx》由会员分享,可在线阅读,更多相关《中芯国际深度解析中国芯制造崛起.docx(36页珍藏版)》请在冰豆网上搜索。

中芯国际深度解析中国芯制造崛起

中芯国际深度解析:

中国“芯”,制造崛起

一、中国大陆晶圆代工领军企业

1.1二十年砥砺前行,已成为国内领先晶圆代工平台

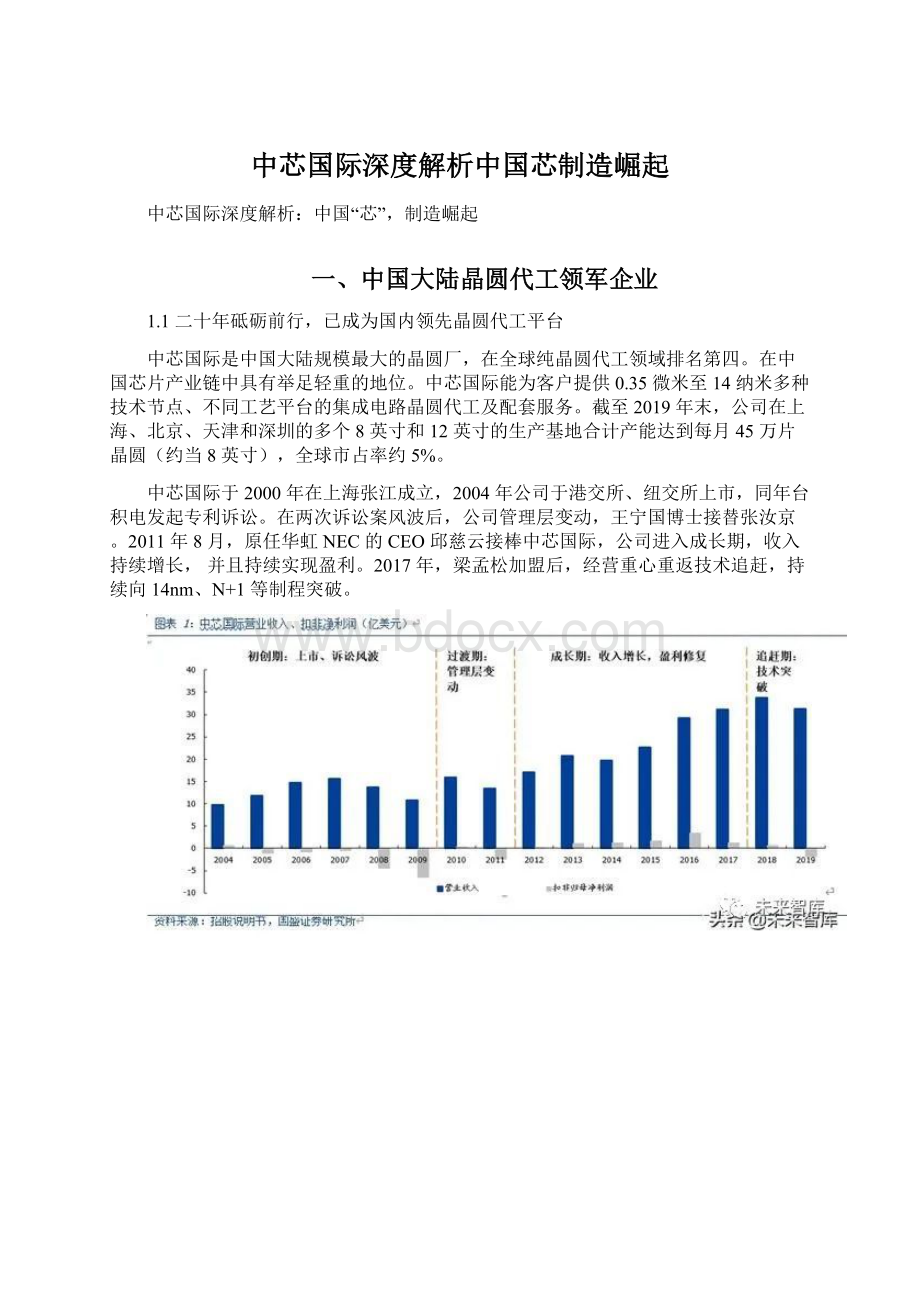

中芯国际是中国大陆规模最大的晶圆厂,在全球纯晶圆代工领域排名第四。

在中国芯片产业链中具有举足轻重的地位。

中芯国际能为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

截至2019年末,公司在上海、北京、天津和深圳的多个8英寸和12英寸的生产基地合计产能达到每月45万片晶圆(约当8英寸),全球市占率约5%。

中芯国际于2000年在上海张江成立,2004年公司于港交所、纽交所上市,同年台积电发起专利诉讼。

在两次诉讼案风波后,公司管理层变动,王宁国博士接替张汝京。

2011年8月,原任华虹NEC的CEO邱慈云接棒中芯国际,公司进入成长期,收入持续增长,并且持续实现盈利。

2017年,梁孟松加盟后,经营重心重返技术追赶,持续向14nm、N+1等制程突破。

中芯国际技术节点丰富,涵盖广泛下游应用。

中芯国际能为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务,在特色工艺技术平台形成包括电源/模拟、高压驱动、嵌入式存储、非易失性存储、射频、CIS等6大技术平台。

公司可提供的高端制造包括逻辑芯片、混合信号/射频收发芯片、耐高压芯片、系统芯片、闪存芯片、EEPROM芯片、图像传感器芯片电池管理、微型机电系统等。

中芯国际在国内芯片产业链地位中占有举足轻重的地位。

公司不断加速技术研发,建立关键平台和战略联盟,致力于成为世界一流的主流代工厂。

公司提供一站式服务,除集成电路晶圆代工外,在设计服务与IP支持、光掩膜制造、凸块加工及测试方面提供完备配套服务,先进程度国内领先,涵盖绝大部分下游应用。

持续关注中国“芯”阵列核心标的,如晶圆代工、封测、IP授权及设计服务、设备材料等国产化机会。

随着当前国产半导体板块的日渐完善,我们已经看到从IP授权及设计服务、设计、晶圆代工、封测、设备、以及材料多领域的不同程度的国产化出现。

随着中芯国际近日宣布的将于科创板上市后,A股国产半导体家族将再得一名大将。

1.2营收稳步增长,持续受益于国内芯片市场

营业收入稳步增长。

2019年,公司实现营业收入220亿元。

2019年7月,公司对外转让意大利子公司LFoundry,扣除该影响,公司近三年营收呈现上升趋势。

2019年,公司实现晶圆代工收入200亿元,占比达到93%。

大陆半导体产业IC设计与晶圆代工相辅相成共同发展在近两年来进入加速阶段。

最典型的例子就是CMOS图像传感器领域韦尔股份、利基型存储领域兆易创新、生物传感识别领域汇顶科技、模拟芯片圣邦股份、射频芯片卓胜微等一批fabless龙头的崛起驱动晶圆代工、封测环节成长。

从收入地域看,来自中国大陆及香港的收入占比中高达59%,受益于国内芯片市场需求,该比例近几年持续提升。

中国是全球最大的芯片市场,中芯国际来自本土客户收入迅猛增长。

根据gartner,中国半导体市场占比从2000年的7%预计提升到2020年的50%,成为全球最大的芯片市场。

2011~2020年中国本土设计公司的复合增长率为24%,远高于全球平均的4%。

2011~2019年中芯国际来自于中国本土客户的收入复合增长高达20%,持续受益于本土市场的兴起与开拓。

1.3从成熟制程到先进制程,持续高投入加速制程追赶

成熟制程40~65nm贡献较高,先进制程逐渐发力。

中芯国际收入按制程划分,成熟制程占比较高,收入贡献占比较高的主要包括0.15/0.18微米、55/65纳米和40/45纳米等。

中芯国际成熟制程由于大陆Fabless崛起,17~19年产能利用率持续提升,盈利能力、产品结构均实现持续改善。

先进制程实现突破,14nm成功量产,预计在2021年有望开始达到收入10%的比重。

第二代FinFET技术已进入客户导入阶段。

特色工艺技术平台已达到行业先进水平。

除逻辑电路制造外,中芯国际成功开发了电源/模拟、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图像传感器等六大特色工艺平台,均已达到了行业先进的技术水平。

公司利用特色工艺技术平台所制成的芯片产品已被广泛地应用于电源管理、汽车和工业、通信和消费电子等诸多领域。

公司持续大力投入研发,近年来研发强度大幅高于行业平均水平。

根据招股说明书,公司目前在研项目12个,包括先进、成熟、特殊工艺。

公司2019年研发费用47亿元,营收占比高达22%,过去三年来显著高于其他晶圆代工厂商。

公司研发人数占比亦出现显著提升,2019年研发人员增长至2530人,占总员工数比例达到16%。

研发人员参与较多的在研项目包括14纳米FinFET衍生技术平台开发(约100人)、N+1工艺技术研发(约300人)、新一代28纳米紧凑加强型低功耗(28HKC+)逻辑工艺开发和产业化(约105人)、22纳米低功耗工艺平台(约70人)等。

继续加大研发投入,先进制程扩产快速推进。

公司本次募集资金中的40亿元人民币用于先进及成熟工艺研发项目的储备资金,将用于14纳米及以下先进工艺技术研发和28纳米及以上成熟工艺技术研发。

预计将有助于公司在14nm之后,推进更多先进的制程技术。

“12英寸芯片SN1项目”的载体为中芯南方,该项目规划月产能3.5万片,已建设月产能6,000片,募集资金主要用于满足将该生产线的月产能扩充到3.5万片的部分资金需求。

1.4搭建核心技术团队,大基金、资本市场、政策支持多方助力

前两大股东大唐电信、大基金,拟科创板上市发行25%股份。

中芯国际第一大股东为大唐香港(大唐电信全资控股子公司),持股17%;第二大股东为鑫芯香港(大基金一期全资控股子公司),持股15.76%。

科创板拟发行16.86亿股,占发行后总股本的25%。

公司董事长为周子学,联合CEO为赵海军、梁孟松,CFO为高永岗。

周子学曾任工信部总经济师,2015年至今任公司董事长。

高永岗曾任大唐电信集团财务有限公司董事长,2009年至今历任公司非执行董事、副总裁、执行董事、CFO等。

核心技术人员加盟管理层,加快技术追赶。

公司目前有5名核心技术人员,分别为赵海军(联合首席执行官)、梁孟松(联合首席执行官)、ZHOUMEISHENG(周梅生)(执行副总裁)、张昕(运营与工程资深副总裁)和吴金刚(技术研发副总裁)。

其中,梁孟松于2017年加入公司,曾任台积电资深研发处长,拥有超过450项专利,发表技术论文超过350篇。

梁孟松加入中芯国际以来,开始加大技术投入和追赶,14nm的量产便是标志性事件。

中芯国际产线包括全资子公司的中芯上海(12寸、8寸)、中芯北京(12寸)、中芯天津(8寸)、中芯深圳(8寸),联营子公司的中芯北方(12寸)、中芯南方(12寸)。

主要盈利来自于中芯上海、中芯北京及中芯天津等成熟产线。

中芯北方投产与2016年,运营时间较短、处于客户及市场开拓期,形成亏损;中芯南方仍处于试生产阶段,形成亏损。

中芯国际+国家大基金+北京地方资金,合资建厂。

中芯北方成立于2013年,注册资金48亿美元。

中芯北方的股权结构主要包括中芯国际持有51%股权,大基金一期持有32%股权。

中芯北方产线在北京,包括两座月产能分别为3.5万片的12寸晶圆厂,其中一座生产40nm和28nm的Polysion工艺产品,另一座生产28nmHKMG工艺及更高技术水平,合计月产能为7万片。

大基金和上海基金加码中芯南方,助力先进制程扩产。

中芯南方成立于2016年。

2020年5月,大基金二期再次向中芯南方注资15亿美元,持股比例达23.08%,上海集成电路产业基金二期注资7.5亿美元,持股比例11.54%,中芯南方注册资本将由35亿美元增加至65亿美元。

中芯南方作为中芯国际子公司,主要专注于14纳米及以下先进工艺制程,而此次增资金额将主要集中于继续拓展14nm产能,同时将投入与更加先进的工艺制程研发。

中芯国际回归A股,国产晶圆制造崛起。

中芯国际公布将于科创板上市,拟发行16.86亿股募集200亿,国产晶圆制造龙头强势回归A股,募集资金主要投资于:

(1)40%用于投资12英寸SN1项目(中芯南方一期);

(2)20%用于公司现金及成熟工艺研发项目的储备资金;(3)40%用于补充流动资金。

中芯国际对技术、设备的持续投入获得政府较高补助力度。

2017~2019年公司政府补助分别为10.2、11.1、20.4亿元,均计入其他收益。

作为拥有多项核心技术的高新技术企业,公司各期研发投入较高,也享受政府对公司各项科研成果较高的资金补贴。

2019年底,公司在手未确认补贴(递延政府资金)为8.6亿美元。

二、国产替代趋势下快速增长

2.1Q1历史性增长,Q2继续向上

公司2020年一季度月产能47.6万等价8寸片,环比增加2.75万片等价8寸片。

主要增量来自于中芯北方300mm、天津200mm。

公司2020年一季度单季度收入9.05亿美元,同比增长26%;单季度归母净利润6416万美元,同比增长423%。

公司单季度毛利率25.8%。

公司在4月7日上调过Q1业绩指引,毛利率指引区间25~27%。

本次毛利率符合预期,环比增长2.0个百分点,同比增长7.6个百分点。

同时,公司指引Q2毛利率继续提升。

公司毛利率的强劲修复,主要由于较高的产能利用率、晶圆出货量增加、产品组合改善,反映了半导体周期修复及国产替代的强劲需求。

工艺优化、效率提高,出货量及毛利率双提升。

产能利用率维持在高位,20Q1产能利用率为98.5%(19Q4为98.8%),单季度出货量同比增长29%、环比增长5%。

受益于产品组合改善,ASP单季度实现较大增长,等价8寸片从19Q4的627美元提升至643美元。

5G、光学、TWS拉动需求,90nm以下产品比重提升明显,12nm启动试生产。

环比占比提升的尺寸主要包括14nm、28nm、55/65nm。

一季度14nm占比1.3%(环比提升0.3pct)、28nm占比6.5%(环比提升1.5pct),55/65nm占比32.6%(环比提升1.6pct)。

从制程上看,同比收入增速贡献最大的分别为14nm(+184%yoy)、55/65nm(+97%yoy)、0.25/0.35um(+31%yoy)、40/45nm(+27%yoy)。

2020年一季度,下游模拟、功率、指纹识别、图像传感器、利基型存储等需求强劲,5G手机射频升级、光学升级、TWS放量等应用拉动较快。

根据法说会介绍,公司14nm产品覆盖通讯、汽车等领域,并基于14nm向12nm延伸,启动试生产,与客户展开深入合作,目前进展良好,处于客户验证和鉴定阶段。

从终端应用的收入增速看,电脑收入增速35.3%、通讯收入增速53.8%、消费电子收入增速47.4%、其他收入增速8.5%。

20Q1资本开支7.77亿美元,19Q4资本开支4.92亿美元。

公司上调资本开支计划,2020年资本开支从32亿美元提升至43亿美元,主要用于中芯南方12寸晶圆厂投资以及成熟工艺生产线。

20Q1单季度研发占比18.4%(同比提升6.9个百分点)、管理费用8.2%(同比提升1.8个百分点)、销售费用0.6%(同比下降0.4个百分点)。

二季度指引继续增长,全年产品结构持续升级。

季度收入环比提升3~5%;毛利率26~28%(环比继续提升);经营开支2.4~2.45亿美元。

二季度仍是需求强劲的季度,客户继续下单且增长没有放缓,客户目前库存水平较为健康。

2020年下半年的可见度仍然有限。

公司展望全年收入增速预计15~20%,毛利率高于2019年,产品结构持续升级,增长动力加速改善。

2.2财报比较:

行业产能利用率提高,行业龙头盈利能力强

行业产能利用率逐季提高,需求持续旺盛。

从行业产能利用率周期来看,本轮周期行业产能利用率的低点在2019Q1,2019年半导体制造业链条晶圆代工、封测产能利用率均逐季上行。

晶圆代工行业上行,台积电2019Q4法说会上,展望5G、HPC、IoT将持续拉动先进制程需求,同时8寸晶圆受益于指纹、PMIC及DriverIC需求推动。

中芯国际受益于CIS、电源、指纹、蓝牙和专用存储平台的增长,需求也非常紧张。

Capex进入上行期,台积电、中芯国际纷纷增加资本开支。

台积电率先推进大幅资本开资提升,推进先进制程应用。

台积电2018年资本开支104亿美元,2019年提升至148亿美元,2020年预期150~160亿美元。

中芯国际2019年资本开支22亿美元,预期2020年上升至43亿美元,开启新一轮资本开支

出货量上,行业龙头具有规模优势,中芯国际仍在追赶。

从出货量上看,台积电2019Q4季度出货量约282万片等价12寸片,同比增长5%,环比增长3%;中芯国际2019Q4季度出货量约60万片等价12寸片。

同比增长19%,环比增长2%。

行业龙头凭借技术、规模优势,享受最高的均价。

从单价上看,以等效12寸计价,台积电2019Q4的代工价格高达3631美元/片,联电的均价和中芯国际相似,约1400~1500美元/片。

并且,二线厂商在没有推进新技术的情况下,会承受价格下降的趋势。

台积电收入体量领跑行业,强者愈强。

从收入规模上看,台积电2019Q4收入为103.9亿元美元,同时期内联电收入13.9亿美元、中芯国际收入8.39亿美元、华虹半导体2.43亿美元。

根据ICinsight数据,2013~2019年晶圆代工行业复合增速为8.7%。

2013~2019年,台积电收入复合增速为9.5%,联电为2.4%,中芯国际为7.1%。

行业龙头保持领跑优势。

从毛利率角度,行业龙头台积电毛利率保持在40~50%附近;集中于8寸片、较少进行先进产线和技术投资的世界先进、华虹毛利率在30%附近;中芯国际、联电的产线技术分布较为全面,毛利率较低。

世界先进、华虹的毛利率优势很大程度来自于较少的折旧金额。

以折旧占收入的比重考虑,集中于8寸产线的世界先进、华虹在10~20%之间,而其他三家大多在40%左右及以上。

从全球晶圆代工厂研发费用率上看,中芯国际作为二线厂商里唯一的先进制程追赶者,在研发费用的投入比重上行业第一。

2019年,中芯国际的研发费用为6.14亿美元,占收入比重为19.7%。

2019年台积电研发投入为29.59亿美元。

三、产能、制程扩张后,长期看中芯国际的空间

3.1资本开支加码,加速扩产增加产能

台积电产能达到100万片/月等效12寸片。

台积电目前拥有1座6寸晶圆厂、6座8寸晶圆厂和5座12寸晶圆厂,产能合计约100万片/月(等效12寸片)。

主力的12寸晶圆厂共有5座,分布于新竹、台南、台中和南京。

新竹厂、台南厂、台中厂月产能均超过10~20万片/月(等效12寸片),南京厂(Fab16)在2019年底达1.5万片/月,台南新厂Fab18瞄准5nm等先进制程也有望在2020年起量。

中芯国际产能达到20万片/月等效12寸片。

中芯国际目前拥有3座8寸晶圆厂和4座12寸晶圆厂,分布于上海、北京、天津和深圳,产能合计约20万片/月(等效12寸片)。

目前主要扩产方向为12寸晶圆厂的中芯北方、中芯南方,中芯北方瞄准成熟制程,中芯南方瞄准14nm及以下的先进制程。

中芯南方SN1规划产能均为3.5万片/月,截止20Q1产能达0.4万片/月,处于持续爬坡过程,计划年底达到1.5万片/月。

台积电出货量大约为中芯国际5倍。

根据公司公告,台积电2019年产能为1200万片等效12寸片,中芯国际2019年产能为246万片等效12寸片。

台积电20Q1晶圆出货量为292.5万片等效12寸片,中芯国际20Q1出货量为62.5万片等效12寸片。

台积电、中芯国际纷纷增加资本开支,资本开支差距在缩小。

中芯国际在2015年以后,再度将资本开支金额提升,与台积电的差距有所缩小。

2019年,台积电率先推进大幅资本开资提升,推进先进制程应用。

台积电2018年资本开支104亿美元,2019年提升至148亿美元,2020年预期150~160亿美元。

中芯国际2019年资本开支22亿美元,预期2020年上升至43亿美元,资本开支加速,制程追赶和研发投入加码。

中芯国际规划产能处于快速增长阶段。

考虑中芯国际资本开支上台阶,根据目前规划的处于爬产期和建设期的B3、SN1、SN2等项目,以每个工厂3.5万片/月计算,合计产能增长约10.5万片/月,大约是目前总产能的50%(部分已投建)。

3.2持续研发投入,制程差距有望缩小

中芯国际是国内首家可提供28nmPolySiON和HKMG先进制程的晶圆代工企业;随后完成28nmHKC+技术开发,并于2018年末度成功实现量产。

随着梁孟松加入,制程追赶重启。

14nmFinFEF量产,12nm有望逐渐试产。

中芯国际14nmFinFET工艺的实现也标志着公司下游应用将迈进5G、物联网、车用电子、高性能计算等领域。

预计年底产能达到1.5万片/月。

公司14nm产品覆盖通讯、汽车等领域,并基于14nm向12nm延伸,启动试生产,目前进展良好。

对于应用端,计划未来按三阶段进行推进:

一阶段,聚焦高端客户,多媒体应用;二阶段,聚焦中低端移动应用,并在AI、矿机、区块链等应用有所准备;三阶段,发展射频应用。

14nm量产之后,N+1/N+2更值得期待。

预计随着14nm产能扩充,占比有望持续提高,计划年底产能扩到1.5万片/月。

N+1新平台开始有客户导入,研发投入转换率加快提高。

N+1相比于14nm,性能提升20%、功耗降低57%、逻辑面积降低63%,意味着除了性能,其他指标均与7nm工艺相似,N+2则有望在此基础上将性能提升至7nm水平。

台积电5nm即将放量,3nm预计2021年试产。

2020年,7nm产品将贡献台积电30%的营收。

台积电预计5nm将会在本年下半年飞速增长,主要应用于手机和HPC相关产品,预计5nm将贡献10%营收,预计5nm将成为台积电一个长期的工艺节点。

3nm的研发正在按计划进行,台积电计划在2021年进行试产,并在2022年下半年实现量产。

台积电将继续在过渡结构中提供不同制程产品,以提供最佳的技术成熟度性能和成本,与N5相比,N3速度提高10-15%,功率提高25%至30%

制程差距体现在产品价格上,台积电产品均价是中芯国际的2~2.5倍。

从单价上看,以等效12寸计价,台积电2019Q4的代工价格高达3631美元/片(等价12寸片),中芯国际的均价约1400~1500美元/片(等价12寸片)。

先进制程享有寡头垄断的产品溢价,二线厂商在没有推进新技术的情况下,传统制程每年呈现2~4%的价格下降趋势。

2020年晶圆代工市场重返增长,0.016micron、0.032micron为当前收入占比最高的节点。

根据Gartner,2019年全球晶圆代工收入627亿美元,增速为-0.2%。

预计2020年增速回到8%。

结构上,收入贡献最大的为0.016micron(12/14/16nm),达到97亿美元;其次为0.032micron(22/28/32nm),达到86亿美元。

10nm预计26亿美元,7nm预计85亿美元。

台积电2019年收入为346亿美元,占比达55%。

制程突破打开目标市场空间,在大多数领域有望实现国产替代突破。

中芯国际收入3.3当制程升级、产能扩张后,中芯国际的财务表现?

晶圆代工厂的收入取决于产能、产能利用率和价格。

根据现有投资规划,中芯国际产能方面增长约50%,产能利用率受益于国产替代需求维持相对较高水平,价格则取决于行业竞争及产品组合,其中先进制程比重有望明显提高。

受益于先进制程量产,中芯国际产品均价有望得到提升。

2019年中芯国际产品均价为620美元/片(等价8寸片)。

考虑到14nm及以下单价高达1000美元/片(等价8寸片)以上,以及原有产品线每年2~4%的价格降幅。

因为新增先进产能的影响,中芯国际的产品均价在未来3~4年有望保持稳步提升。

根据我们测算,产品均价有望提升至740~760美元/片(等价8寸片)附近。

测算中芯国际毛利率预计稳中有升,盈利能力在中长期逐渐修复。

毛利率一方面受益于高端产品放量和规模效应提升,另一方面由于资本开支增加导致较高的折旧压力。

由于2020年公司资本开支从22亿美元提升至43亿美元,后续资本开支预计保持较高水平,因此折旧占比将继续保持在较高水平,毛利率增长的从PB-ROE视角到成长视角,中芯国际有望提升市占率。

从ROE角度看,行业龙头台积电拥有最高的ROE,其次是专注于8寸片的世界先进,均超过20%。

上市公司PB上,台积电和世界先进在4~5倍,其他主要厂商普遍为1~2倍。

中芯国际在国产替代趋势下,有望提高市占率,具有较强成长属性。

随着中芯国际持续增加研发力度、资本开支,短期内的盈利能力受到一定限制。

但如果只看剔除折旧后的EBITDA指标,则呈现一个较为稳中有升的状态。

对标两种极限情况:

(1)如果制程追赶取得持续突破:

赋予成长属性预期。

有机会持续提高份额和优化产品组合,收入、利润率均能得到提高,以PB-ROE视角看ROE修复,PB对标台积电4~5倍。

同时,中芯国际受益于国内设计市场成长、国产替代需求和制程差距缩小,将具有较强成长属性。

理想情况下,假设全球晶圆代工市场复合增速8%,则2027年全球市场1360亿美元。

中芯国际份额从目前6%有望提高到相对较高水平。

(2)如果放弃研发投入和追赶:

EBITDA不比世界先进低。

停止大规模资本开支,参考世界先进5%研发费用率、资本开支占收入5~10%,目前中芯国际22%的研发费用率、占收入比重60%的资本开支将有较大缩减空间。

一方面,通过整体压缩费用率,净利率有望提升,并且中芯国际的EBITDA比世界先进略高3~4%,对标世界先进4倍PB;另一方面,随着资本开支减少,将有望实现自由现金流。

四、市场空间:

先进制程比重不断提升

4.1晶圆代工市场保持增长,先进制程占比在提升

根据gartner预测,2019年全球晶圆代工市场约627亿美元,占全球半导体市场约15%。

预计2018~2023年晶圆代工市场复合增速为4.9%。

开创专业分工模式,晶圆代工厂在半导体产业链中越来越重要。

升级会员

升级会员