项目部税务筹划.docx

《项目部税务筹划.docx》由会员分享,可在线阅读,更多相关《项目部税务筹划.docx(17页珍藏版)》请在冰豆网上搜索。

项目部税务筹划

项目部税务筹划实施办法

第一条编制目的

通过对项目进行税务策划,从业务前端规范税务管理行为,规避税务风险;按策划思路实时动态控制各经营环节税负,在保持合理税负的同时努力挖掘降低成本的潜力,确保项目效益从资金上得到保障,贯彻“成本受控、税负合理”的核心理念;不断总结项目税务策划流程,逐步建立以“项目策划为主+公司指导为辅”税收策划模式。

第二条编制依据

(一)建设项目投标报价工程量清单

(二)项目施工合同

(三)项目分部分项工程量清单计价表

(四)项目机械台班明细表

(五)项目单位工程人材机明细表

(六)项目施工组织方案

(七)项目目标成本测算表

1、预计合同总收入分解

2、分包自营成本测算表

3、材料自营成本测算表

4、现场间接费用成本测算表

(八)国家税务总局规定的行业税率

(九)国家有关增值税的相关政策

(十)其他相关政策文件。

第三条策划重点

(一)税务筹划前提:

1、从工程投标造价清单项目分解销项、进项税额。

2、设备、材料供应商均提供增值税专用发票。

(二)固定资产的进项抵扣

1、购入与划转固定资产:

一般纳税人购进服务、无形资产或者不动产,取得的增值税专用发票上注明的增值税额为进项税额,准予从销项税额中抵扣的。

2、租入固定资产:

对纳税人租入的固定资产、不动产,同时(强调是同时)用于多种增值税项目的(一般计税项目、简易计税项目、免税项目、集体福利或者个人消费),其进

项税额准予从销项税额中全额抵扣。

如果仅用于简易计税项目、免税项目、集体福利或者个人消费的,其进项税额不得从销项税额中抵扣。

(三)除土石方外运、装饰装修、临建费用部分,建议

采用甲供材或者清包工模式,取得3%的分包发票,降低成本,延缓资金流出时间;剔除出来的主材同等条件下可以取得13%的进项税额,增加进项抵扣。

如存在土石方外运部分由

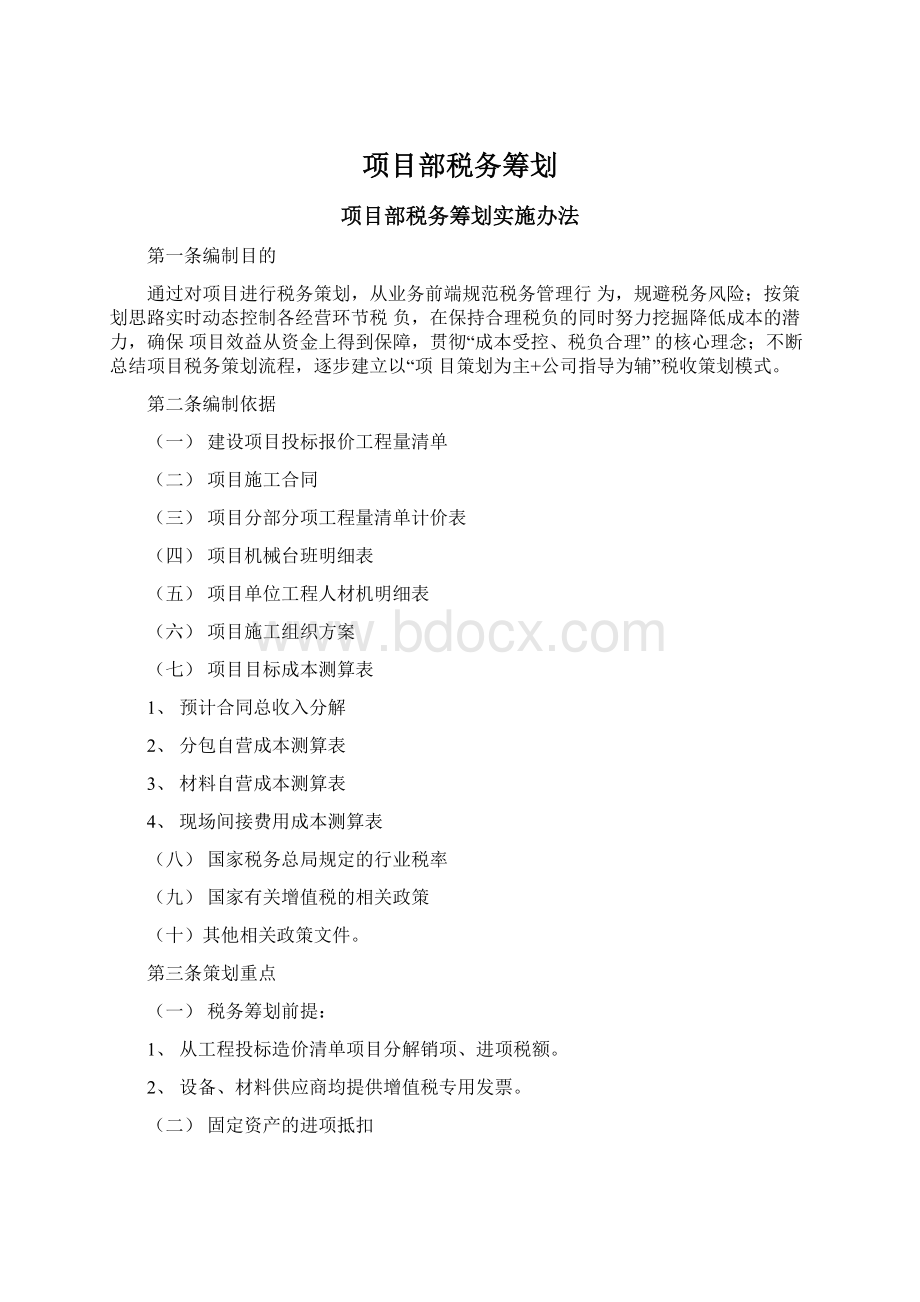

第四条供应

7商报价平衡点

■'

(丿劳务供

U应商选择

劳务供应商及其提供发

2票类型(可抵扣税

报价平

供应商选择方案

衡点

劳务供应商A

劳务供应商B

供应商B的价格*供应商A的价

增值税专用发票

增值税专用发票

96.81%

格<96.81%时,选择供应商B;反

(6%)

(3%)

之,则选择供应商A

劳务供应商A

劳务供应商C

供应商C的价格*供应商A的价

增值税专用发票

增值税普通发票

93.66%

格<93.66%时,选择供应商C;反

(6%)

()

之,则选择供应商A

0%

劳务供应商B

劳务供应商C

供应商C的价格*供应商B的价

增值税专用发票

增值税普通发票

96.74%

格<96.74%时,选择供应商C;反

()

之,则选择供应商B

(3%)

0%

(上述报价为含税报价)

(二)专业分包商选择

(三)供应商选择

供应商及其提供发票类型(可抵扣税率)

报价平~

衡点

供应商选择方案

供应商A

供应商B

供应商B的价格*供应商A的价

增值税专用发票

(13%)

增值税专用发票

()

3%

90.05%

格<90.05%时,选择供应商B;反之,则选择供应商A

供应商A

供应商C

供应商C的价格*供应商A的价

增值税专用发票

增值税普通发票

87.12%

格<87.12%时,选择供应商C;反

(13%)

(0%)

之,则选择供应商A

供应商B

供应商C

供应商C的价格*供应商B的价

亠值

增值税普诵发票

9674%

格<9674。

%时丿选择供应商C;反

(3%)

(上述报价为含税报价)

()

0%

之,则选择供应商B

第五条特别

1」规定

(一)建筑行业在收到预收丄程款时,允许向业主开具

款”,开票金额为实际收到的预收款全款,待正式办理结算

建筑施工单

位在收到预付款时必须履行纳税义务。

一般预付

款到达的时

间都是实际成本发生之前,进项税额无法及时取

得,大量资

金就会以税额的形式提前流到税务局,此时开具

“零税率”

增值税普通发票可以减少企业的现金流出。

亠般纳税人为建筑工程老项目提供的建筑服务,

指《建筑工

程施工许可证》注明的合同开工日期在

2016年4

月30日以前的的建筑工程项目,未取得《建筑工程施工许

可证》的,

建筑工程承包合同注明开工日期在

2016年4月

30日以前的

勺建筑工程项目。

老项目可采用简易征收计税办

法。

(四)

项目部提供建筑业服务,

按照应税服务收入和

预征率计算应预缴税额,按月向主管税务机关申报纳税,

不得抵扣进项税额。

I计算公式为:

缴税额=[(当期取得的全部价款和价外费用

期准予抵扣的分包发票金额)

/(1+9%)X2%(一般计税

办法项目适用)

第六条项目部营改增后成本费用可抵扣项目明细表

成本费用项目

核算内容

相关业务形式

1

购置房屋、土地使用

购置不动产

购置不动产

权等不动产

主要核算从事

1、员工工资及五险

同成本-直接人

建筑安装工程

二金

1费

施工人员的工

2、劳务派遣费用

资、补贴、奖

是

否

是

是否可

增值税扣税凭证—备注抵扣

增值税专用发票

增值税专用发票

现代服务业(人力资源

服务)

金、社会保险、其他职工薪酬以及劳务协作队伍的劳务费。

3、协作队伍劳务费

(劳务分包)

是

1.般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。

以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

4、零星用工工费

否

*

5、对劳务队伍的考

核奖励

否

*

?

?

*

*

建筑安装工程

直接耗用的构

成工程实体和

1、钢材、水泥、混

凝土

是

增值税专用发票

如为商品混凝土(仅限于以水泥为原料生产的水泥混凝土)适用增值税简易征收办法

如为商品混凝土(仅限于以水泥为原料生产的水泥混凝土)

建筑用和生产建筑材料所用的砂、土、石料。

(可获取专票,下同)

合同成本-直接材

有助于工程形

成的各种主要

材料、辅助材

2、油品、火工品

是

增值税专用发票

3、桥梁、支座、锚杆、锚具

是

增值税专用发票

料费

料、结构件、零件、半成品的成本以及工程使用周转材料应计的摊销价值

4、地材(砂、土、石料等)

是

增值税专用发票

以自己采掘的砂、土、

石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)适用增值税简易征收办法

(可获取专票,下同)

5、小型机具、电料、五金材料

是

增值税专用发票

6、方木、木板、竹

胶板、木胶板

是

增值税专用发票

7、压浆剂、灌浆料、粉煤灰、减水剂、速凝剂、石粉

是

增值税专用发票

8、机制砖、井盖、污水管、螺旋管、铸铁管、彩砖、栏杆、洞渣、路缘石

是

增值税专用发票

9、伸缩缝、钢板、钢绞线、波纹管、钢纤维、挤压套

是

增值税专用发票

10、电气开关、电线

电缆、照明设备

是

增值税专用发票

11、空调、电梯、电

气设备

是

增值税专用发票

12、pvc管材、塑料

管材、塑料板材

是

增值税专用发票

13、铸铁管道、钢管、

阀门

是

增值税专用发票

14、木门、防盗门、

防火门、防盗网、塑

钢窗等

是

增值税专用发票

15、卫生间洁具、食

堂用具

是

增值税专用发票

16、瓷砖、大理石、

火烧石、水泥预制件

是

增值税专用发票

17、玻璃幕墙、铝塑

板、外墙装饰材料

是

增值税专用发票

18、给排水设备、消

防设施

是

增值税专用发票

19、材料运费

是

货物运输业专用

发票

20、材料加工费

是

增值税专用发票

21、自有周转材料使

用费

否

购置材料时已经抵扣

22、周转材租赁费

(钢管、扣件、模版、钢模等)

是

增值税专用发票

?

?

*

*

合同成本-机械使

用费

工程施工过程中使用自有施工机械发生的机械使用费和租用外单位施工机械发生的租赁费以及施

1、工程用设备租赁(包括吊车、挖掘

机、装载机、塔吊、升降机、运输车辆)

是

增值税专用发票

2、电费

是

增值税专用发票

县级及县级以下小型水力发电单位生产的电力

工机械的安装、拆卸和进出场费等。

适用增值税简易征收办法。

小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

3、燃料(汽油、柴油)

是

增值税专用发票

等

4、设备折旧费

否

*

r购置设备时已经抵扣

5、机械操作人员工资及工资附加费

否

*

6、外租机械设备进

出场费

是

增值税专用发票

属于租赁费的价外费用

7、自有机械设备修

理费

是

增值税专用发票

?

?

*

*

合同成本-其它直

妾费

施工过程中发生的二次材料搬运费、生产工具用具使用费、临时设施摊销费、检验试验费、安全生产费、场地清理费、工程复测费、夜间冬季雨季施工增加费、施工补偿费、环境保护费等

1、征地拆迁费

否

*

2、房屋、道路、青苗补偿费

否

*

3、施工水电费

是

增值税专用发票

一适用一般计税方法电力

适用般计税方法的自来水

适用简易计税方法的自来水

适用简易计税方法的电力

4、生产安全用品

是

增值税专用发票

5、检验试验费

是

增值税专用发票

6、二次搬运费

是

增值税专用发票

7、场地租赁费

是

增值税专用发票

不动产经营租赁

8、场地清理费

是

增值税专用发票

9、米购活动板房

是

增值税专用发票

10、租赁活动板房

是

增值税专用发票

11、采购拌合站

是

增值税专用发票

主要指机器设备

12、电力架施

是

增值税专用发票

13、临时房屋、道路工程

是

增值税专用发票

分包工程可抵扣

?

?

*

*

『同成本-间接费

用

项目部为组织

和管理施工生

1、管理人员工资及

工资附加费

否

*

产活动所发生

2、外聘人员工资

否

*

的费用。

3、劳动保护费

是

增值税专用发票

4、工程、设备、保险

是

增值税专用发票

5、房屋租赁

是

增值税专用发票

6、会议费

是

增值税专用发票

等

会议展览服务

7、交通费

否

*

8、电话费、网络费

是

增值税专用发票

基础电信业务适用

增值税电信业务适用

防护材料租赁

9、临时设施费

是

增值税专用发票

防护设施搭建

增值税应税服务

10、办公用品、物料

消耗

是

增值税专用发票

11、物业管理费

是

增值税专用发票

营改增,现代服务业

12、污水及垃圾处理费

否

*

政府非税收入票据

13、培训费

是

增值税专用发票

14、工地宣传费用

是

增值税专用发票

[印刷、加工服务适用

(条幅、展示牌?

)

是

增值税专用发票

设计服务适用

15、水电费

是

增值税专用发票

等

食堂耗用部分不能抵扣

16、食堂采购费用

否

*

专业资料学习资料教育培训考试建筑装潢资料

升级会员

升级会员