重庆市建筑业发展状况.docx

《重庆市建筑业发展状况.docx》由会员分享,可在线阅读,更多相关《重庆市建筑业发展状况.docx(7页珍藏版)》请在冰豆网上搜索。

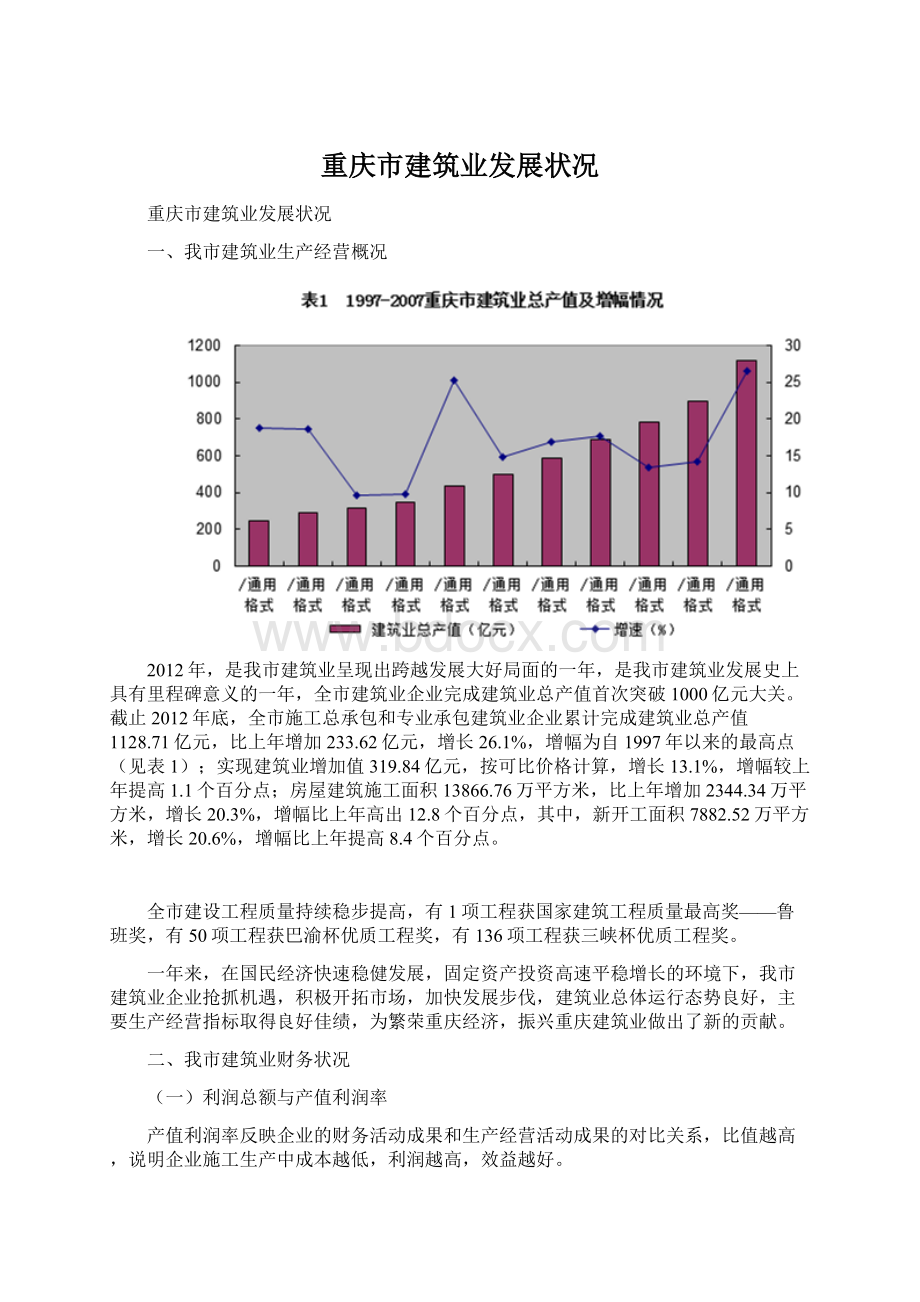

重庆市建筑业发展状况

重庆市建筑业发展状况

一、我市建筑业生产经营概况

2012年,是我市建筑业呈现出跨越发展大好局面的一年,是我市建筑业发展史上具有里程碑意义的一年,全市建筑业企业完成建筑业总产值首次突破1000亿元大关。

截止2012年底,全市施工总承包和专业承包建筑业企业累计完成建筑业总产值1128.71亿元,比上年增加233.62亿元,增长26.1%,增幅为自1997年以来的最高点(见表1);实现建筑业增加值319.84亿元,按可比价格计算,增长13.1%,增幅较上年提高1.1个百分点;房屋建筑施工面积13866.76万平方米,比上年增加2344.34万平方米,增长20.3%,增幅比上年高出12.8个百分点,其中,新开工面积7882.52万平方米,增长20.6%,增幅比上年提高8.4个百分点。

全市建设工程质量持续稳步提高,有1项工程获国家建筑工程质量最高奖——鲁班奖,有50项工程获巴渝杯优质工程奖,有136项工程获三峡杯优质工程奖。

一年来,在国民经济快速稳健发展,固定资产投资高速平稳增长的环境下,我市建筑业企业抢抓机遇,积极开拓市场,加快发展步伐,建筑业总体运行态势良好,主要生产经营指标取得良好佳绩,为繁荣重庆经济,振兴重庆建筑业做出了新的贡献。

二、我市建筑业财务状况

(一)利润总额与产值利润率

产值利润率反映企业的财务活动成果和生产经营活动成果的对比关系,比值越高,说明企业施工生产中成本越低,利润越高,效益越好。

2012年,全市建筑业企业实现利润总额38.56亿元,增长37.0%,产值利润率为3.4%,较上年提高0.2个百分点。

分经济组织类型看,有限责任公司的产值利润率最高,高出全市平均水平0.4个百分点(见表2),其次是股份有限公司,而独资企业的产值利润率最低,低于2%的一般标准。

由此可看出,经过产权制度改革的建筑业企业,股份制和有限责任制的所有制形式,体制更灵活,竞争力更强,财务管理更趋完善,经济效益较能客观真实反映。

从分资质等级看,专业承包建筑企业比施工总承包建筑企业的产值利润率更高,经济效益也更好。

表22012年重庆市建筑企业利润总额与产值利润率

分组

指标

利润总额(亿元)

建筑业总产值(亿元)

产值利润率(%)

经济组织类型

独资企业

2.47

182.37

1.4

合作、合伙企业

0.32

9.60

3.3

股份有限公司

3.39

91.80

3.7

XX文库-让每个人平等地提升自我有限责任公司

32.37

844.95

3.8

国民经济行业

房屋和土木工程建筑业

32.75

985.05

3.3

建筑安装业

4.09

95.93

4.3

建筑装饰业

0.54

25.61

2.1

其他建筑业

1.17

22.12

5.3

企业资质等级

施工总承包

32.90

1015.92

3.2

专业承包

5.65

112.79

5.0

全市总计

38.56

1128.71

3.4

(二)工程结算收入与销售利润率

2012年,全市建筑业企业实现工程结算收入1077.16亿元,增长26.1%;工程结算成本960.31亿元,增长26.4%;工程结算利润77.92亿元,增长23.5%,销售利润率7.2%。

销售利润率是反映企业盈利水平高低的重要指标,越高越好,而全市建筑业企业的销售利润率还不到10%,说明建筑企业获得的收益并不算高。

要想提高销售利润率,建筑企业还需要从经营有方,管理得当,运作规范上多下功夫。

(三)资产总计与资金运用情况

2012年,全市建筑业企业年末总资产为961.35亿元,增长18.0%;其中,流动资产703.68亿元,增长23.7%;固定资产净值133.37亿元,下降13.0%;资金利润率4.6%,比上年提高0.7个百分点(见表3)。

资金利润率,又称“资产报酬率”,它是指企业利润总额对企业全部资金平均占用额的比率,即多少资金可带来多少利润。

它是考核企业在资金来源一定的情况下,资金创利能力的高低,衡量企业对所有经济资源运用的产出效率。

比值愈高,则反映资金运用情况良好。

根据有关财务指标分析,全市建筑企业的资金运用情况较上年有所好转。

分经济组织类型看,有限责任公司的资金利润率最高,超过5%,说明该类组织的建筑企业对经济资源的运用效率优于其他组织类型。

表32012年重庆市建筑企业资金运用情况

分组

指标

流动资产合计(亿元)

固定资产净值(亿元)

利润总额(亿元)

资金利润率(%)

经济组织类型

独资企业

117.38

23.23

2.47

1.8

合作、合伙企业

5.72

2.51

0.32

3.9

股份有限公司

56.05

13.09

3.39

4.9

有限责任公司

524.53

94.53

32.37

5.2

国民经济行业

房屋和土木工程建筑

604.53

116.13

32.75

4.5

建筑安装业

58.80

10.80

4.09

5.9

建筑装饰业

20.13

3.27

0.54

2.3

其他建筑业

20.22

3.17

1.17

5.0

企业资质等级

施工总承包

605.22

110.62

32.90

4.6

专业承包

98.46

22.75

5.65

4.7

全市总计

703.68

133.37

38.56

4.6

(四)负债总额与负债情况

资产负债率是用来反映企业偿还长期债务的物质保障程度的指标。

从债权人的利益出发,负债比率越低,表示企业借用外债越少,偿还债务能力越强。

一般来说,企业的资产负债率在40%—60%之间波动的属于优良型,在这个区间附近波动的属于一般型,远离该区间的属于不良型。

2012年,全市建筑业企业年末负债合计为553.18亿元,同比增长23.6%,资产负债率为57.5%(见表4),同比上升2.5个百分点。

分经济组织类型看,股份有限公司和有限责任公司的资产负债率都在优良型范围内,说明这两种组织形式的长期偿债能力较好,而独资企业和合作、合伙企业的资产负债率却未达到40%—60%的合理区间;分资质等级看,施工总承包企业和专业承包企业的长期偿债能力都为优良型,说明它们总体上偿付债务的能力还是较强的。

流动比率用来反映企业流动资产可供偿还流动负债的程度,衡量企业当前的财务能力。

流动比率越大,表明企业可变现资产的流动性越大,偿还短期债务的能力越强。

国际上公认:

企业的流动比率在1.5以上的为优良(标准值是2),1.5以下的为一般,低于1.0的为不良。

2012年,全市建筑业企业年末流动比率为1.39:

1,较上年提高0.03个百分点,低于国际公认水平(2:

1)。

可以看出,企业的流动负债偏高,流动资产偏低,我市建筑企业的短期偿债能力总体情况不太理想。

表42012年重庆市建筑企业负债情况

分组

指标

负债总额(亿元)

资产总额(亿元)

资产负债率(%)

流动资产(亿元)

流动负债(亿元)

流动比率(%)

经济组织类型

独资企业

104.59

154.63

67.6

117.38

97.47

1.20

合作、合伙企业

3.35

9.28

36.1

5.72

2.85

2.01

股份有限公司

36.09

76.64

47.1

56.05

34.52

1.62

有限责任公司

409.15

720.80

56.8

524.53

370.60

1.42

国民经济行业

房屋和土木工程建筑

481.61

826.96

58.2

604.53

439.93

1.37

建筑安装业

44.30

83.91

52.8

58.80

39.75

1.48

建筑装饰业

11.18

25.71

43.5

20.13

10.59

1.90

其他建筑业

16.10

24.77

65.0

20.22

15.18

1.33

企业资质等级

施工总承包

481.96

821.77

58.6

605.22

440.48

1.37

专业承包

71.22

139.58

51.0

98.46

64.96

1.52

全市总计

553.18

961.35

57.5

703.68

505.44

1.39

(五)工程款拖欠对建筑业的影响情况

2012年,全市建筑业企业被拖欠工程款达162.58亿元,同比增长32.9%,占建筑业总产值的14.4%,增幅和比重分别比上年上升9.3和0.7个百分点;被拖欠工程款还占到了全市建筑业企业流动资产的1/5,是全市建筑业企业利税总额的2.14倍。

数据显示,近5年来,我市建筑领域工程拖欠款规模在逐年扩大,拖欠款影响深度在逐年缓慢递增(见表5)。

表5近5年重庆市建筑业企业被拖欠工程款情况

年份

被拖欠工程款(亿元)

建筑业总产值(亿元)

拖欠款影响深度(%)

2003

72.97

586.21

12.4

2004

103.40

690.28

15.0

2005

106.26

783.57

13.6

2006

122.38

895.09

13.7

2007

162.58

1128.71

14.4

工程款的拖欠,影响了建筑企业的资金运转,如果数额大,时间长,企业又不得不靠银行贷款来举债经营,势必造成新的债务链,长此以往,企业将陷入三角债的恶性循环之中,加重企业的经济负担,影响企业的正常生产经营活动,严重时造成资金链断裂,引发社会不稳定等问题,最终将影响和制约建筑业企业的健康发展。

对此,有关行业主管部门应给予高度重视并研究相关对策。

三、存在的问题及相关建议

(一)建筑业企业产值利润率偏低

建筑业是一个成熟性行业,建筑业行业利润率低是一个公认的事实。

数据显示,2012年,全市建筑业企业完成建筑业总产值1128.71亿元,同比增长26.1%,实现利润总额38.56亿元,同比增长37.0%。

仅从数字来看,建筑业行业利润的增长大大超过了其总量的增长,但总量的增长带动利润的提高,并不代表利润率的增加。

2012年,全市建筑业产值利润率为3.4%,虽较上年提高了0.2个百分点,但整体上却仍然偏低。

究其原因,与建筑企业内部管理不规范有很大关系。

具体表现在:

一是管理费用开支仍然过大;二是不能有效、科学地对施工现场及工程成本实行明细管理;三是私营建筑企业或个体建筑承包商,财务管理不规范,不按规定建立财务制度和进行工程成本核算。

因此,要提高建筑行业的利润率,一方面企业自身要加强内部管理,由粗放型管理方式积极向集约型方式转变,建立并完善有关财务制度,认真进行工程成本核算,减少生产耗费,降低工程成本;另一方面,建设行政主管部门要积极制定相关政策为建筑企业减负增效,为建筑企业发展提供宽松的外部环境,只有这样,建筑行业的整体利润才可能得到提高或真实反映。

(二)建筑业企业负债比例结构不合理

2012年,我市建筑企业短期负债占负债总额的比例为91.4%,而长期负债仅占负债总额的8.6%,企业短期负债相对长期负债占到了负债总额绝对多的比例,这意味着企业经常会抽出流动资金去偿还短期债务。

在偿债压力下,企业的正常经营将会受到影响,没有良好的财务经营环境,其短期偿债能力也会因此变弱,从而影响正常经营。

因此,企业应优化债务结构,减少短期借款,适当增加长期借款,降低因偿还短期债务而带来的还款压力,使自身有足够时间来持续经营,从而加快生产周期,提高经济效益,增强偿债能力。

(三)为减少规费支出,企业不实事求是反映财务成果

目前,政府有关规费(管理费、所得税等)的收取仍与建筑业企业的主要财务指标直接相关,特别是建筑企业在资质申报、年检时,均按工程结算收入交费。

因此,企业为能少交规费又能通过年检,存在不实事求是地向相关部门反映其生产经营成果(工程结算收入)和财务成果(利润总额)的情况。

为能真实掌握建筑企业的生产经营情况,对行业主管部门来说,一方面要加大依法纳税的宣传,同时更要因地制宜,制定出更加科学、合理的收费标准及相关政策,使企业感到不愿因漏交税费而失去更多东西;另一方面要加大对建筑企业的财务工作进行定期或不定期地检查和督促的力度,对弄虚作假的行为,及时并严肃查处,以点带面教育一批不断净化“环境”。

升级会员

升级会员