数学建模企业退休职工养老金制度的改革7.docx

《数学建模企业退休职工养老金制度的改革7.docx》由会员分享,可在线阅读,更多相关《数学建模企业退休职工养老金制度的改革7.docx(23页珍藏版)》请在冰豆网上搜索。

数学建模企业退休职工养老金制度的改革7

企业退休职工养老金制度的改革模型

摘要本论文针对平均工资预测、养老金的计算、养老保险替代率及收支平衡、统筹替代率与收支平衡等问题,采用大量数据处理、数据拟合、图像、非线性规划、折算分析的方法,利用c语言和得到如下结果:

问题一:

根据附件1,绘制出散点图,服从指数增长。

通过题意与查询中等发达国家,发现社会经济和职工工资不能无限制飞速增长,当经济发展到发达国家水平时,其经济增长率及职工工资增长率会越来越小,因此对模型加以修正用s型曲线函数模型(阻滞增长模型)拟合,预测出2011年至2035年该省的平均工资,到2035年将达到33.24万元。

对结果图表进行分析,其变化趋势呈先上升,后趋于平稳。

问题二:

通过excel数据处理的方法,并大胆假设,从繁琐的计算公式中抓住本质,简化抽象出养老金的计算。

得到当年该企业各年龄段职工工资与该企业平均工资的比值,将其作为缴费指数。

20-24,25-29,30-34,35-39,40-44,45-49,50-54,-55-59的缴费指数分别为0.67、0.80、0.98、1.07、1.17、1.27.、1.21、1.16。

计算出该职工自2000年起分别从30岁、40岁缴养老金直至55岁、60岁、65岁的替代率分别为31.6%,39.3%,50.4%,23.5%,26.7%,35.6%。

对结果进行分析,当开始缴费的年龄相同时缴费年限越高,替代率越高;当缴费年限相同时,开始缴费的年龄越晚,替代率越高。

值得一提的是,我们对实际数据的处理结果与实际检验比较符合。

问题三:

据缺口的定义,在问题二的基础上进行计算。

为方便计算,职工退休后i年内个人账户总额所在产生的利息直接加到第一年的个人账户总额上。

假设该企业某职工自2000年开始缴养老保险直至退休(55岁、60岁、65岁),并从退休后一直领取养老金直到75岁死亡的养老保险金缺口分别为660201元,485832元,22702.6元;要达到收支平衡分别需要领取到65.5岁,70.6岁,74.8岁.由此可知:

缴存养老保险的年限越长,则达到收支平衡时的岁数就越大。

问题四:

适当推迟退休年份和适度提高职工个人工资缴纳比例可以实现既要达到目标替代率,又要维持养老保险基金收支平衡的目的。

关键词阻滞曲线数据拟合替代率收支平衡折算枚举最优化

一、问题重述

养老金也称退休金,是一种根据劳动者对社会所作贡献及其所具备享受养老保险的资格,以货币形式支付的保险待遇,用于保障职工退休后的基本生活需要。

我国企业职工基本养老保险实行“社会统筹”与“个人账户”相结合的模式,即企业把职工工资总额按一定比例(20%)缴纳到社会统筹基金账户,再把职工个人工资按一定比例(8%)缴纳到个人账户。

这两个账户我们合称为养老保险基金。

退休后,按职工在职期间每月(或年)的缴费工资与社会平均工资之比(缴费指数),再考虑到退休前一年的社会平均工资等因素,从社会统筹账户中拨出资金(基础养老金),加上个人工资账户中一定比例的资金(个人账户养老金),作为退休后每个月的养老金。

养老金会随着社会平均工资的调整而调整。

如果职工死亡,社会统筹账户中的资金不退给职工,个人账户中的余额可继承。

个人账户储存额以银行当时公布的一年期存款利率计息,为简单起见,利率统一设定为3%。

养老金的发放与职工在职时的工资及社会平均工资有着密切关系;工资的增长又与经济增长相关。

近30年来我国经济发展迅速,工资增长率也较高;而发达国家的经济和工资增长率都较低。

我国经济发展的战略目标,是要在21世纪中叶使我国人均国民生产总值达到中等发达国家水平。

现在我国养老保险改革正处于过渡期。

养老保险管理的一个重要的目标是养老保险基金的收支平衡,它关系到社会稳定和老龄化社会的顺利过渡。

影响养老保险基金收支平衡的一个重要因素是替代率。

替代率是指职工刚退休时的养老金占退休前工资的比例。

按照国家对基本养老保险制度的总体思路,未来基本养老保险的目标替代率确定为58.5%.替代率较低,退休职工的生活水准低,养老保险基金收支平衡容易维持;替代率较高,退休职工的生活水准就高,养老保险基金收支平衡较难维持,可能出现缺口。

所谓缺口,是指当养老保险基金入不敷出时出现的收支之差。

附件1是山东省职工历年平均工资数据;附件2是2009年山东省某企业各年龄段职工的工资分布情况,附件3是养老金的计算办法。

请建立数学模型,解决如下问题:

问题一:

对未来中国经济发展和工资增长的形势做出你认为是简化、合理的假设,并参考附件1,预测从2011年至2035年的山东省职工的年平均工资。

问题二:

根据附件2计算2009年该企业各年龄段职工工资与该企业平均工资之比。

如果把这些比值看作职工缴费指数的参考值,考虑该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),计算各种情况下的养老金替代率。

问题三:

假设该企业某职工自2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),并从退休后一直领取养老金,至75岁死亡。

计算养老保险基金的缺口情况,并计算该职工领取养老金到多少岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

问题四:

如果既要达到目标替代率,又要维持养老保险基金收支平衡,你认为可以采取什么措施。

请给出你的理由。

二、问题假设

1.不考虑自然灾害,经济危机等外界突发事件的影响。

2.每次缴费养老金都是每年的一月一号一次缴一年的,企业职工d的出生日期为每年1月1日

3.假设该企业职工年平均工资变化趋势与该省的职工年平均工资变化趋势一致;

4.职工个人账户存储额的年利率统一为3%;

5.假设该企业各年龄段职工人数不变;

三、符号说明

:

拟合方程中的参数;

:

职工养老金的替代率;

:

职工退休时的养老金;

:

职工退休时的工资;

K:

退休年龄;

:

基础养老金;

:

该企业职工月平均工资;

:

本人指数化月平均缴费工资;

:

参保人员退休前i年本人缴费工资额;

:

参保人员退休前i年全国∕省∕地市“职工平均工资”或称“社会平均工资”;

:

参保人员缴费年限;

:

养老保险基金缺口;

:

职工从参保至退休缴纳的养老金总额;

:

职工从退休至死亡领取的养老金总额;

:

职工从参保至退休缴纳的养老金总额所产生的利息;

:

职工个人账户养老金;

:

职工个人账户储存额;

:

职工退休后领取养老金的计发月数;

:

表示第j个职工年龄段缴费指数(其中j=1、2……8八个年龄段);

:

表示该企业第j个年龄段职工所对应的月平均工资(其中j=1、2……8八个年龄段);

:

表示第i列工资区间的中间值(其中i=1、2……7七个工资区间);

:

全省职工年平均收入;

:

表示第j行、第i列职工的人数;

四、模型的建立与求解

问题一

1问题分析:

要预测2011-2035年山东省职工的年平均工资,可以根据附件1“山东省职工历年平均工资统计表,首先应该建立一个预测模型,根据题目给出的1978年到2010年的平均工资数额,可以看出未来经济和工资是逐渐增长的,但是要受到中国国情的影响,本世纪中期我国要达到中等发达国家水平,工资增长率应该逐渐下降,为此我们建立阻滞增长模型。

2模型建立:

拟合阻滞曲线:

(x是年份,y是年平均工资,φ(x)是幂函数,a与k是系数)

3模型求解:

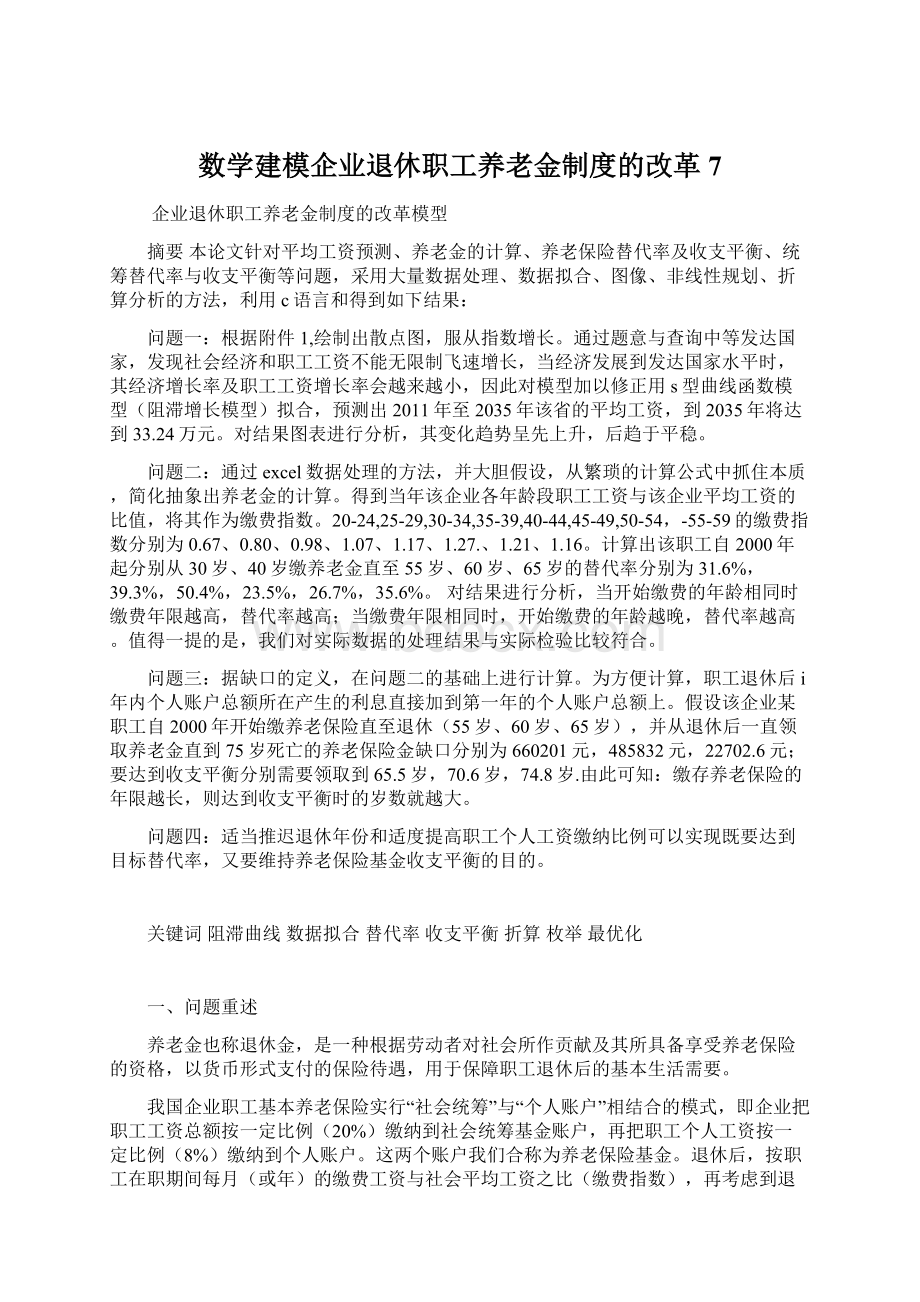

根据附表1给出的山东省职工历年的平均工资数据,作出该省1978—2010年职工年平均工资关于年份的函数图像(图3),结合该图像,通过C语言编程计算出拟合的S曲线函数:

的参数为:

得到拟合函数,预测出2011—2035年所对应的山东省职工的年平均工资(表1),并画出拟合

2011

36132.30394

2026

178494.0546

2012

40702.71464

2027

194294.7489

2013

45799.95308

2028

210705.917

2014

51471.31236

2029

227622.1346

2015

57764.87092

2030

244922.9409

2016

64728.52323

2031

262475.9557

2017

72408.76231

2032

280140.763

2018

80849.20311

2033

297773.3291

2019

90088.8504

2034

315230.6669

2020

100160.1356

2035

332375.4295

2021

111086.7735

2022

122881.5185

2023

135543.9364

2024

149058.3336

2025

163392.0153

数据图像1

数据图像2

由此可见,1978—2035山东省职工平均工资在持续增长但是增长趋势趋于缓和,这与我国经济的发展是一致的。

程序代码见附录。

4模型分析:

我们采用“数据拟合”的方法预测出了山东省职工2011-2035年年平均工资。

参考附件1“山东省职工历年平均工资数据”画出图3,根据其走势可以拟合多种函数,如指数函数,二、三高次函数,S曲线函数,以及两种函数相结合,我们选用S曲线函数的拟合,一方面,S曲线函数符合已给出的数据的变化趋势;另一方面,它也比较符合未来我国对经济的预测与发展目标。

问题二

1问题分析:

对于本问题需要通过附件2计算2009年山东省某企业各年龄段职工工资与该企业平均工资之比作为职工缴费指数的参考值。

以及考虑该企业职工自2000年起分别从30岁,40岁开始缴纳养老保险到55,60,65岁退休,计算出个人账户基金以及社会统筹基金的金额,根据附件3养老金的计算公式得到各年龄退休时的养老金,再根据替代率的定义得到各种情况下养老金替代率。

2问题求解

按附件3养老金的计算量是在复杂,我们抓住本质。

进行二步简化。

a.由附件2数据可求出30岁职工平均工资30415.49元,而40岁职工平均工资36306.3元,约为30岁职工工资的1.28倍,由此假设年份相同时,2000年时40员工的工资总是2000时30岁员工工资的1.28倍。

b.本人指数化月平均缴费工资

,数据量过大,通过附件二看出包含30岁那企业的的平均工资与附件一里山东省平均工资相等,假设年年都相等,即包含30岁的

=

,则公式简化成

本人指数化月平均缴费工资:

。

①

基础养老金:

②

个人账户储存额:

③

个人账户养老金:

④

养老金:

⑤

替代率:

⑥

4模型求解:

利用附件2中的数据,可求出各年龄段的月平均工资

与该企业职工的月平均工资

,从而计算出职工缴费指数

,见表2。

表2

年龄段

月平均工资

该企业月平均工资

各年龄段月平均工资与该企业月平均工资之比

20-24岁

1726.95

2579.73.

0.67

25-29岁

2077.01

0.80

30-34岁

2535.12

0.98

35-39岁

2752.21

1.07

40-44岁

3026.02

1.17

45-49岁

3268.04

1.27

50-54岁

3118.52

1.21

55-59岁

2980.21

1.16

将附件1和附件2的数据代入公式①-⑥,得到替代率,数据见表3。

表3

55岁

60岁

65岁

30岁

0.316081142

0.393534

0.503769

40岁

0.234815

0.266779

0.356267

从表3可见:

(投保年龄至少需要15年)

(1)投保年龄相同时,退休年龄越大替代率也就越大;

(2)退休年龄相同时,投保年龄越大替代率也就越大;

在退休年龄和投保年份相同、投保年龄不相同的条件下,退休年份越早替代率越大;而退休年份越早领到的养老金则越少,但是替代率越大则说明养老金的增长速率不及社会平均工资增长速率。

具体数据见附表1。

问题三

1问题分析:

问题三要计算该企业某职工养老保险基金的缺口状况,就需要计算出其从开始参保到退休的缴费总额及所产生的利息和其退休至死亡75岁这段时间内领取的养老金之差;计算该职工到多少岁时,其领取的养老金与其缴费总额及产生的利息达到收支平衡,并分别按55岁、60岁、65岁退休年龄来考虑。

2模型建立:

(1)养老保险金缺口:

(缺口=领取的养老金总额—缴费总额—利息)

(2)收支平衡:

(领取的养老金总额=缴费总额+利息)

3模型的求解:

领取的养老金总额:

缴费总额:

利息:

每年养老金的总额:

每年基础养老金的总额:

(

为全省上年度社会月平均工资)

每年个人养老金的总额:

(

为退休年龄为

的计划月数)

其中:

为退休年龄,

为退休前

年工资,且

通过C程序编程,结合一、二问中相关数据和以上公式,可以计算出三种退休年龄情况下的领取养老金的时间及缺口值,见表4。

表4

退休年龄

55岁

60岁

65岁

死亡年龄

75岁

领取养老金的时间

240月

180月

120月

缺口

660201

元

485832

元

22702.6

元

由该表可见,相同的投保年龄及死亡年龄情况下,退休越晚缺口越小。

用同样的方法,计算出在三种退休年龄情况下达到收支平衡时间及达到收支平衡的年龄,见表5。

表5

退休年龄

55岁

60岁

65岁

达到收支平衡所用时间

129月

116月

101月

达到收支平衡时的年龄

65.5岁

70.6岁

74.8岁

由该表可见,相同的投保年龄及死亡年龄情况下,退休越晚达到收支平衡所用时间越短。

具体数据见附表2

问题四

1问题分析:

要解决问题四,首先我们假设参保人到75岁死亡,以替代率58.5%为参考值,在其±5%内要达到目标替代率,利用C语言程序计算不同替代率时缺口的状况,取当参保人死亡时缺口资金最接近0时的替代率为目标替代率,得到此时的缴费比率和退休年龄。

2问题求解:

利用枚举法,以75岁时收支接近平衡为条件,同时控制退休年份和个人账户缴费比例两个变量,得出替代率。

在替代率满足58.5%(±5%)时,时账户余额最接近0,得出结论。

具体数据:

退休年份缴费比例替代率死亡时账户余额

20270.2830000.53585786472.494576

20270.2840000.53679689979.614570

20270.2850000.53773693486.734564

20270.2860000.53867596993.854557

20280.2540000.53535269631.935905

20280.2550000.53635773444.636220

20280.2560000.53736277257.336535

20280.2570000.53836881070.036850

20280.2580000.53937384882.737165

20280.2590000.54037888695.437480

20280.2600000.54138492508.137796

20280.2610000.54238996320.838111

20290.2260000.53547452276.207819

20290.2270000.53656056408.739268

20290.2280000.53764660541.270716

20290.2290000.53873264673.802165

20290.2300000.53981968806.333613

20290.2310000.54090572938.865062

20290.2320000.54199177071.396510

20290.2330000.54307781203.927959

20290.2340000.54416385336.459407

20290.2350000.54524989468.990856

20290.2360000.54633693601.522304

20290.2370000.54742297734.053753

20300.2010000.53501645097.915487

20300.2020000.53618549568.183574

20300.2030000.53735454038.451661

20300.2040000.53852458508.719748

20300.2050000.53969362978.987834

20300.2060000.54086267449.255921

20300.2070000.54203171919.524008

20300.2080000.54320176389.792095

20300.2090000.54437080860.060182

20300.2100000.54553985330.328268

20300.2110000.54670889800.596355

20300.2120000.54787894270.864442

20300.2130000.54904798741.132529

20310.1770000.53518540537.664968

20310.1780000.53645745358.662715

20310.1790000.53772950179.660463

20310.1800000.53900255000.658210

20310.1810000.54027459821.655957

20310.1820000.54154664642.653704

20310.1830000.54281869463.651451

20310.1840000.54409174284.649198

20310.1850000.54536379105.646946

20310.1860000.54663583926.644693

20310.1870000.54790788747.642440

20310.1880000.54917993568.640187

20310.1890000.55045298389.637934

20320.1550000.53546945373.816989

20320.1560000.53685950560.085583

20320.1570000.53824955746.354177

20320.1580000.53963960932.622771

20320.1590000.54102966118.891365

20320.1600000.54241971305.159959

20320.1610000.54380976491.428553

20320.1620000.54520081677.697147

20320.1630000.54659086863.965741

20320.1640000.54798092050.234335

20320.1650000.54937097236.502928

20330.1340000.53621455879.858099

20330.1350000.53775361441.691341

20330.1360000.53929167003.524584

20330.1370000.54083072565.357826

20330.1380000.54236978127.191069

20330.1390000.54390883689.024312

20330.1400000.54544789250.857554

20330.1410000.54698694812.690797

20340.1140000.53540273840.875713

20340.1150000.53711779790.506311

20340.1160000.53883185740.136909

20340.1170000.54054591689.767507

20340.1180000.54225997639.398105

其中

退休年份缴费比例替代率死亡时账户余额

20300.2010000.53501645097.915487

20300.2020000.53618549568.183574

20310.1770000.53518540537.664968最小值

20310.1780000.53645745358.662715

20320.1550000.53546945373.816989

由此可见适当推迟退休年份和适度提高职工个人工资缴纳比例可以实现既要达到目标替代率,又要维持养老保险基金收支平衡的目的。

程序代码见附录

五、模型评价

根据已有的部分值拟合出的S曲线函数,并用拟合得到的函数算出想要得到的数据,拟合出的曲线和根据已有的数值所得到的曲线并不是完全一样,但是很接近,因此预测的数据比较合理。

局限性就是该模型不考虑各种突发事件的影响,在短期预测的数据比较合理,长期预测的精确度不高。

六、参考文献

[1]严喜祖,宋中民,毕春加,数学模型及其实验,北京:

科学出版社,2009年。

[2]姜启源,数学模型(第二版),北京:

高等教育出版社,1993年。

七、附件

附表1

年份

当年个人账户缴费额本息和

30岁缴费55岁退休

30岁缴费60岁退休

30岁缴费65岁退休

40岁缴费55岁退休

40岁缴费60岁退休

40岁缴费65岁退休

2000

1557.530568

1805.605

2093.191

1483.455

1719.731

1993.639

1714.714671

1987.824

2304.433

1633.163

1893.284

2194.835

1887.18188

2187.761

2536.215

1797.428

2083.712

2415.593

2076.27482

2406.972

2790.34

1977.528

2292.497

2657.632

2

升级会员

升级会员