厨房毛利核算的正确方法.docx

《厨房毛利核算的正确方法.docx》由会员分享,可在线阅读,更多相关《厨房毛利核算的正确方法.docx(38页珍藏版)》请在冰豆网上搜索。

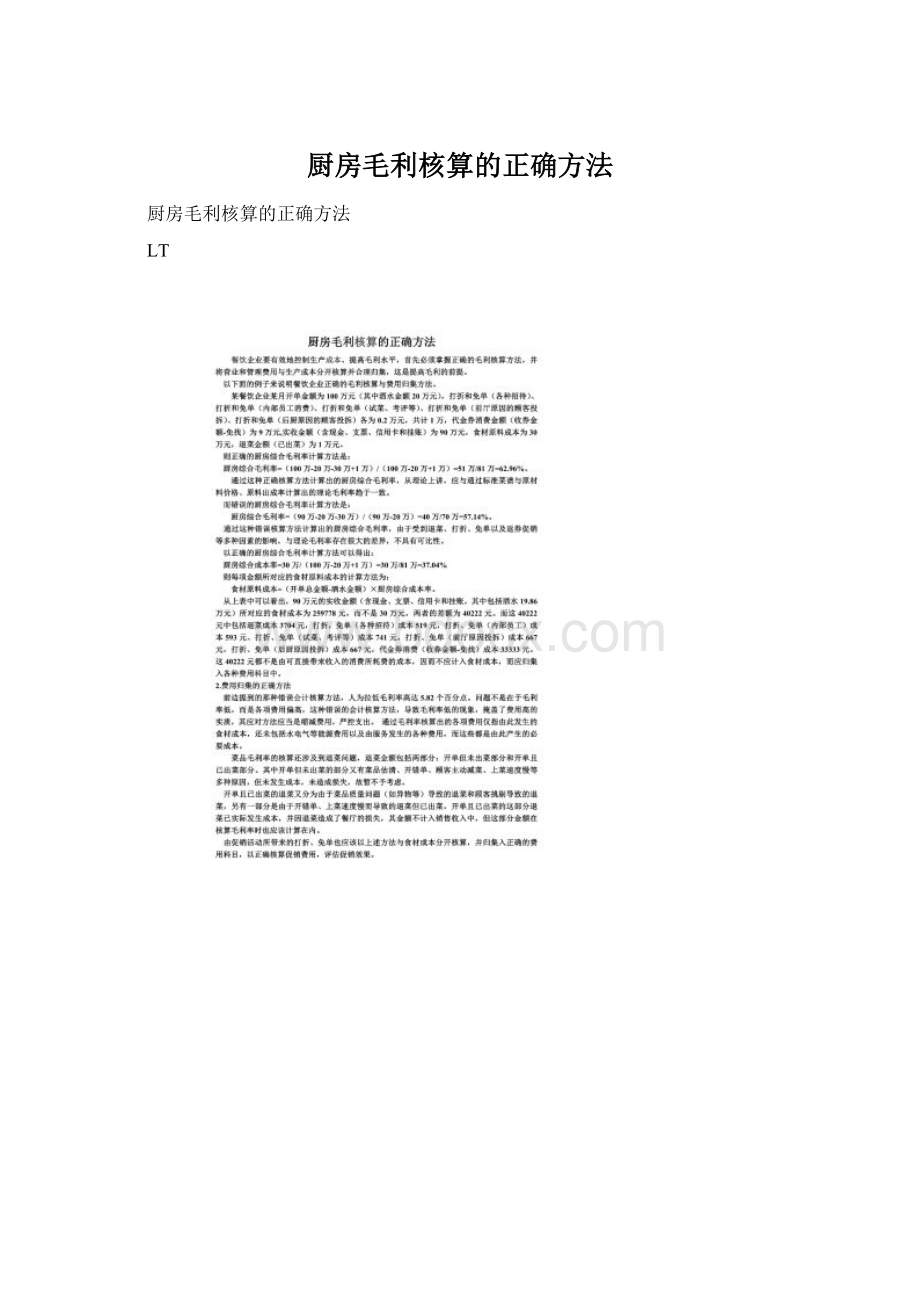

厨房毛利核算的正确方法

厨房毛利核算的正确方法

LT

计算公式是:

单一产品成本=产品所用(主料成本+配料成本+ 调味品成本)

例:

某厨师制作蛋糕一个,用鸡蛋500克,每千克6.4元,白糖250克,每千克2.4元,其它辅料成本2元,求此蛋糕坯成本

解:

蛋糕总成本=6.4×0.5+2.4×0.25+2=3.2+

0.6+2=7.3元

答:

此蛋糕坯成本为7.3元

掌握计算菜品成本的方法

毛利率的计算方式:

餐饮业的毛利率的计算方式是执行:

扣价毛利率,商业的是执行:

加价毛利率。

内容:

1、成本的计算

2、售价的计算

3、毛利率

成本的计算:

成本就是菜品的各种原料的价格加上燃料的价格的合。

这里面包含:

菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:

是指一些蔬菜、海鲜、鱼类等的出品率。

如:

1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。

那么这些出品率是如何计算的那?

这些都是要在我们的日常工作中计算出来的,比如1斤虾仁来的时候是冰冻的那么在解冻后是多少那?

在我们解冻后是0.8斤。

我们通过这一结果,了解了虾仁的出品率。

出品率:

(净料数量÷原来的原料数量)×100%

我们知道了出品率那么就是计算出了净料成本

净料成本:

原料价格÷净料率=净料价格

还有些原料是一些干货,比如:

木耳、干鹿筋、珍麽、干海参等干货原料它们的出品率实际上就是涨发率,象:

木耳的涨发率500%、干鹿筋400%、干海参650%等等。

熟制品的出品率:

是指把生的原料通过熟加工成半成品后的净料率。

出品率:

(净料数量÷原来的原料数量)×100%

如:

我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后出品为4.8斤

那么我们用4.8斤÷8斤=0.6在×100%=60%那么我们就知道了生牛肉(肋条)加工成熟为半成的出品率为60%。

净料成本:

生牛肉(肋条)11元/斤÷60%=18.33元

我们就知道了熟牛肉(肋条)的价格是每斤18.33元

通过我们的计算了解到:

熟五花肉的出品率为60%、熟排骨(冰冷)的出品率为65%、熟肥肠的出品率为45%、熟口条的出品率为52%、熟羊腿的出品率为57%等等,那么通过这些计算我们了解了菜品的出品率,但是有时它会根据原料性质会有所改变的,比如说原料的质量不好,肉注水了、菜品有腐烂的,那么出品率就会大降低的,使成本加大所以说我们要严把原料采购与检验这一重要环节,才能确保我们的利率,使我们的成本不会加大。

我们要知道成本加大1元的话,我们的利润就会减少2元的,所以说酒店的成败重在成本控制。

餐饮成本、费用、利润的说明及计算公式:

一、 基本概念:

1、 成本:

对于餐饮企业可以简单理解为能够产生销售利润的食品及

饮品。

如各种菜品和酒水。

(注:

每月燃气费和员工餐记入成本内)

2、 费用:

是指在我们经营中,日常支出的各类款项。

如:

房租、水电费、人员工资提成、税金、低值易耗品、洗涤费、维修费、电话费、广告费、差旅费、学习费等;及其他不可预见临时发生的支出款项,如客人投诉赔款等。

3、 利润(纯利):

是指销售额减去成本和费用后的剩余部分。

4、 毛利:

是指销售额减去成本部分后剩余部分;

例如:

黄瓜1斤 进货价2元 (成本)

销售价10元 (销售额)

毛利=销售额-进货成本

=10元-2元=8元

8元的利润当中还要负担部分采购、运输、加工、服务等人员的工资和房租、水电等费用,累计这几项费用支出又减去7元,剩余部分才是利润或叫纯利润。

利润=销售额-进货成本-费用支出

=10元-2元-7元=1元(为黄瓜销售的利润)

5、 流水、总成本、费用总额、利润:

(一般以月为单位计算)

流水:

是指某店一个月营业收入(餐厅酒水饮料的累计销售额和厨房各类食品的累计销售额的总和)。

总成本:

是指某店一个总进货量(月餐厅酒水饮料的累计进货价和厨房各类食品累计的进货价的总和)。

费用总额(总费用):

是指某店一个月如前面基本概念当中的2、 中所提到的各项费用实际发生数据的总和。

6、 毛利、利润、毛利率、利润率、成本率的计算公式:

毛利=流水-总成本

利润=流水-总成本-费用总额

成本率=(本月成本+上月库存-本月库存)÷流水×100%

利润率=利润÷流水×100%

毛利率=毛利÷流水×100%

二、 我们应关注的数据:

1、 酒吧的成本:

尽可能减少原材料的浪费,例如鲜水果应最大程度去利用,甚至合理的使用下脚料,在成本没有增加的情况下创造更多利润。

例如一个西瓜切完下脚料后共出10杯果汁,下脚料少出点儿,果汁出成为12杯。

西瓜进价20元/个,西瓜汁18元/杯,出成多两杯,成本不变,收入增加36元,利润就更大,以此类推。

2、 低值易耗品:

销售流水不变,我们对低值易耗品的控制越好,例如:

每月餐巾纸、洗涤灵、各种笔记本、笔、打包袋、洗手液、手纸等物品的用量越少,每月费用支出越少,利润就更大。

3、 员工工资:

人员工资在经营费用中占很大一块,例如:

1200元/人/月×400人/店=480000元/店。

只有很好的控制工资数,才能有更多的利润空间。

那我们应如何控制呢?

首先用工人数应合理,不能有闲散人员;其次整合各班次各岗位人员,不能有重复性工作安排;第三充分调动员工热情,发挥大家的作用,增加个人劳动量,4个人干的活3个人甚至2个人也能干,也可节约出人员;第四充分发挥低工资人员的作用。

总之真正理解每月以计算员工工作量来评定工资级别的意义,合理安排员工。

三、开源节流:

不能因为盲目节流,而影响开源。

1、 上述问题都是强调在经营中如何节约(节流),以创造更多利润,而在经营中如何开发新的思路,获取更多,更合理的利润同样重要。

例如:

低成本高利润的菜品和饮品的推销:

我们各类制作饮品的成本相当低。

玉米汁成本1.2元/杯售价18元/杯、柠檬蜜成本0.9元/杯售价10元/杯、木瓜汁成本1.3元/杯售价18元/杯。

例如:

可乐成本1.66元/听售价6元/听。

一幕了然,相比以前我们只卖包装酒水的成本降低了很多,而利润空间却更大了。

2、 餐巾纸我们每月消耗很大,公司各店每月共要消耗22000元,如果单为了节省费用,不提供餐巾纸给客人,相信不久后客人不会为此增加,只会减少,因为客人会觉得极不方便,甚至回想我们太算计,菜品酒水价格肯定特黑。

用以下的方法来计算利润和成本.

一.成本:

1.固定成本/月(即每个月固定的开支)例如;房租.人员工资.税.折旧分摊.

2.变动成本水电.原材料(油盐.....)细分到每份菜肴二.营业额/(每天)/月三.单位毛利润率%=售价-原料成本.四.保本(平衡)点=营业额-(固定成本+变动成本)*毛利率%例如;当天营业收入1000元-变动成本500元=毛利率100%.固定开支;12000元/月=400元/天.纯利润=1000元-500元-400元=100元=10%保本平衡点=每天的营业收入必须在900元以上毛利率控制在100%才能保本.当然还要具体的细计算

记帐就是记流水账,也就象记事本一样,要认真详细(最好去买一个账本),要记现金收支、存货(菜、半成品)、销售记录、设备记录等都要记。

如果你不嫌麻烦而且会记账,那么建议你去买本账本(三栏式的),自制一本应收账本。

一般文具店都有卖的。

这种账本很简单,而且还很容易懂。

只要你在目录里写上你供应商的名字,后面是有个让你写第几页的。

而且这种账本是可以拆分的。

当你一页记满了你可以拆了在放一页进去。

这样做就很清楚明了了。

记下一个月每天的营业额A和每天的开支B.月底盘存,看剩下的菜,米,油等等按进价值多少钱C.一个月的工人工资,房租水电是多少D。

计算公式如下:

A*30天-B+C-D最简单的,每天的收入(要建银行和现金帐),减去你进货的成本(例如采购回来的菜、酒之类的),再减去你的费用(如房租等),大致等于你赚了多少,还有很多细节的东西。

比如税方面的。

先分几个部分:

收入(每日营业额),成本(购买烟酒菜及调料的支出),杂支(水电气,房租电话,还有纸杯,餐巾纸等等),人工费(工人工资等),每日结账公式:

利润=收入-成本-杂支-人工。

设计的菜单一式三份,单号连续,标明金额收款的一份,厨师房一份,记账的一份。

晚上三份一块交。

货物购买单(价格、数量),必须有厨房的收到签字联,购买人的签字另外你必须管厨师房要一份,出何菜所需要的材料-晚上按出的成品菜计算今天各种材料实际用多少,上下差不多就可以了,差的多必须开会找原因。

餐饮业的会计核算科目

一、原材料

(一)本科目核算企业在库和在途的各种原材料的实际成本,包括饮食企业、饭店等库存的食品原材料,进行生产加工服务的照相、洗染、修理等企业库存的原材料等。

(二)购入原材料的实际成本,包括买价和能直接认定的运杂费、保管费以及缴纳的税金等。

购入并已验收入库的各种原材料,借记本科目,贷记“银行存款”“应付帐款”等科目。

已支付货款但尚未到达或尚未验收入库的各种原材料,借记本科目(在途),贷记“银行存款”等科目;待收到材料后再借记本科目(库存),贷记本科目(在途)。

领用的原材料,借记“营业成本”等科目,贷记本科目。

月份终了,按操作间、部门等实际盘点的结存原材料数额,办理假退料手续,调整营业成本,借记“营业成本”科目(红字),贷记“原材料”科目(红字);下月初再将假退料金额原数冲回。

领用原材料的实际成本,可以采用先进先出、后进先出、加权平均、移动加权平均、个别计价等方法计算确定。

不同的材料可以采用不同的计价方法。

计价方法一经确定,不得随意变更。

(三)企业库存的原材料应定期进行盘点,发现盘盈或盘亏、毁损,先记入“待处理财产损溢”科目,盘盈时,借记本科目,贷记“待处理财产损溢”科目;盘亏时作相反分录。

查明原因后再行处理。

(四)本科目应按各种原材料设置明细帐。

(五)本科目的期末余额反映库存原材料的实际成本。

二、燃料

(一)本科目核算企业在库和在途的各种燃料的实际成本。

(二)购入燃料的实际成本,包括买价和能直接认定的运杂费、保管费等。

购入的各种燃料,比照“原材料”科目的方法进行核算。

耗用的燃料直接计入当期费用,借记“营业费用”“管理费用”等科目,贷记本科目。

发生的盘盈、盘亏,先转入“待处理财产损溢”科目,盘盈时,借记本科目,贷记“待处理财产损溢”科目;盘亏时作相反分录。

查明原因后再行处理。

(三)本科目应按各种燃料设置明细帐。

三、低值易耗品

(一)本科目核算企业在库低值易耗品的实际成本。

低值易耗品是指不作为固定资产核算的各种用具、家具,如工具、管理用具、玻璃器皿,以及在经营过程中周转使用的包装容器等。

(二)购入的低值易耗品,比照“原材料”科目的方法进行核算。

(三)企业应根据具体情况,对低值易耗品采用一次或分期摊销的方法:

一次摊销的低值易耗品,在领用时将其全部价值摊入有关的成本费用科目,借记“营业费用”“管理费用”等科目,贷记本科目。

报废时,将报废低值易耗品的残料价值作为当月低值易耗品摊销额的减少,冲减“营业费用”“管理费用”等科目,借记“原材料”等科目,贷记“营业费用”“管理费用”等科目。

分期摊销的低值易耗品,领用时,借记“待摊费用”等科目,贷记本科目。

分期摊入有关成本费用科目时,借记“营业费用”“管理费用”等科目,贷记“待摊费用”等科目。

报废时,将低值易耗品的残料价值作为当月低值易耗品摊销额的减少,冲减有关成本费用科目。

(四)在用低值易耗品,以及使用部门退回仓库的低值易耗品,应加强实物管理,并在备查簿上进行登记。

(五)低值易耗品较多的企业,也可采用五五摊销法进行摊销。

采用五五摊销法进行摊销的企业,应在本科目下设置“库存低值易耗品”“在用低值易耗品”“低值易耗品摊销”三个明细科目。

领用时,借记本科目(在用低值易耗品),贷记本科目(库存低值易耗品)。

月份终了,根据当月领用的低值易耗品的实际成本的50%,计算当月领用的低值易耗品的摊销额,借记“营业费用”“管理费用”等科目,贷记本科目(低值易耗品摊销)。

当月领用低值易耗品数额较大的,其低值易耗品的摊销额也可通过“待摊费用”或“递延资产”科目核算。

低值易耗品报废时,应按入库的残料价值,借记“原材料”等科目,按报废低值易耗品的已提摊销额,借记本科目(低值易耗品摊销),按报废低值易耗品的实际成本的50%减去残料价值后的差额,借记“营业费用”“管理费用”等科目,按报废低值易耗品的实际成本,贷记本科目(在用低值易耗品)。

(六)低值易耗品应按照类别、品种规格进行数量和金额的明细核算。

(七)本科目的期末余额为期末在库未用低值易耗品的实际成本。

采用五五摊销法的企业,本科目的期末余额为期末在库低值易耗品的实际成本和在用低值易耗品的摊余价值。

四、物料用品

(一)本科目核算企业在库和在途的除原材料、燃料、低值易耗品以外的其他物料用品的实际成本,包括企业的日常用品、办公用品、包装物品、日常维修用材料、零配件等。

(二)企业的物料用品应按实际成本记帐。

购入的物料用品,比照“原材料”科目的方法进行核算。

领用物料用品时,借记“营业费用”“管理费用”等科目,贷记本科目。

发生的盘盈、盘亏,先转入“待处理财产损溢”科目,盘盈时,借记本科目,贷记“待处理财产损溢”科目;盘亏时作相反分录。

查明原因后再行处理。

(三)本科目应按物料用品类别设置明细帐。

五、库存商品

(一)本科目核算企业在库和在途的各种商品的实际成本,包括饭店商品部、餐饮部或附设商场等库存的各种商品;进行生产加工服务的照相等企业附设小卖部库存的商品;饮食企业附设小卖部库存的商品等。

(二)库存商品应按实际成本记帐。

国内购进商品的进价成本指购进商品原价;国外购进商品的进价成本包括进价、进口环节交纳的税金和使用调进外汇进口商品应结转的调进外汇价差。

采用售价进行库存商品核算的企业,应增设“商品进销差价”科目,核算企业购进商品的售价与进价的差额。

(三)企业购入商品时,借记本科目,贷记“银行存款”“应付帐款”等科目;已支付货款但尚未到达或尚未验收入库的商品,应先计入“应付帐款”科目,待验收入库后再转入本科目。

销售商品时,借记“银行存款”等科目,贷记“营业收入”科目。

期末结转销售商品成本时,借记“营业成本”等科目,贷记本科目。

采用售价进行库存商品核算的企业,平时可按售价结转成本,借记“营业成本”等科目,贷记本科目;月份终了,计算分摊本月已销商品实现的进销差价,借记“商品进销差价”科目,贷记“营业成本”科目。

发生的盘盈、盘亏,先转入“待处理财产损溢”科目,盘盈时,借记本科目,贷记“待处理财产损溢”科目;盘亏时作相反分录。

查明原因后再行处理。

(四)本科目应按商品类别或按存放地点设置明细帐。

酒店餐饮业费用支出的内容及核算

(一)餐饮服务业费用支出的内容

对于这些支出,按照与企业的经营关系和表现划分,主要是:

1.销售费用和管理费用

(l)销售费用:

水费、电费、用品的运输费、保管过程中的损耗、员工的工资等等。

(2)管理费用:

购买办公用品支出、租赁房屋的支出、员工的制服费、制作广告招牌费,自有房屋的折旧费等等。

餐饮服务类企业,只要企业开张,各种各样的费用就纷至沓来,像预料之中的店内开支:

水费、电费、燃料费、运杂费、保管费、员工工资、员工制服费、办公用品支出、店堂客房用品支出……。

没有在预算中的开支:

门前“三包”费、治安费、计生费、卫生检疫费、排污费、办证费、年检费……不一而足。

所有的费用支出,从最终结果上看,都和经营成本一样,是扣减经营收入、减少利润的。

从这个角度看,对待费用支出,如同对待经营成本一样,能省则省,省下的就是赚到的利润。

像宾馆和旅店中的电费就是一个典型例子,客人早上出门办事或旅游去了,马上要检查客房中的空调、电扇、热水器、电灯是否关上。

在夏天,有的客人为了回到房间就有清凉的环境,很快能用上热水,往往出门时将空调和热水器开着,l天下来耗电20度以上,按0.5元/度计算,就是10元钱了。

还有像餐馆中采购原料,100千克大米、50千克油要雇辆三轮车;买250千克大米、100千克油一辆三轮车同样能拖回来,都是一个价钱。

同时,采购量大时,还能获得价格上更多优惠。

按照企业会计准则规定,酒店餐饮企业根据费用发生的环节和作用,应分为“销售费用”和“管理费用”两个账户来核算。

但通过对现实中的小企业进行考察,得出结论是:

小企业的费用支出绝大部分都是以“销售费用”形式体现的,而以“管理费用”的性质支出的很少,直接将两项费用归纳在“销售费用”一个账户中反映。

从核算结果看,既不会影响盈利计算的正确性,又可以简化核算的工作内容。

除此之外,还有些是以前发生,还未支付现金的费用;有的是以后要发生,而需要现在就支付现金的费用。

这些就分别叫做待摊费用和预提费用。

2.待摊费用和预提费用

有些费用,在支付现金时,是不应计入当期内,而应在以后一段时期分摊的费用;而有些费用虽已经发生了,但暂时不用支付现金。

前者如租房费,一次性支付3个月或1年,如全部作为当期费用,显然是不合适的;还有如支付广告费,为宣传企业而树立的广告牌,其作用是长期的,在支付当月全部计入费用也不合适,应按期摊销。

而另外的业务,如在银行贷款用作流动资金,贷款期3个月,银行要求在3个月到期时还借款本金和利息,在借款的前2个月银行未收本金,也未收利息,在还款月将3个月利息一起计入费用,也是不合理的。

故这种情况下要在借款的前2个月将已发生但未支付的利息费预提计入当期的费用。

另外还有一项费用就是折旧。

如宾馆和旅店中的自有房屋、大型中央空调机、冷冻食品柜,都应提折旧。

对这一部分内容,要设置“累计折旧”账户进行反映,而在折旧所建议的四种方法(年限平均法、工作量法、年数总和法和双倍余额递减法)根据餐饮服务企业的特点选用“年限平均法”为宜。

对折旧计提时间的规定是:

当月增加的固定资产当月不提折旧,从下月开始计提折旧;当月减少的固定资产当月照提折旧。

这些内容第三讲已做介绍。

正确提取折旧,资产的磨损能得到弥补,不计提折旧,磨损部分没有从利润中扣除,企业就要多交所得税。

不正确地计算和提取折旧,比如资产在启用或报废时一次计入费用扣减利润,将使启用或报废时当期的费用变得很高,利润大部分被扣减掉,甚至变成亏损,不能正确反映企业当期的经营状况,因而税务局规定,凡是符合固定资产标准的都应计提折旧。

除了用平均年限法计算折旧外,对于像冷冻机、空调、运输车辆还可以用工作量法来计算。

如大型冷冻机,原值125 000元,可连续工作使用3万小时,残值12 500元,则冷冻机折旧计算如下

折旧费=(125 000元-12 500元)/30 000小时=3.75元/小时

当月冷冻机使用29天,每天24小时,则当月折旧费为:

29天×24小时×3.75元/小时=2 610元。

将计算出的房屋折旧费、冷冻机折旧费以费用形式记录下来,同时记录固定资产折旧的增加,这部分工作便告完成。

对于固定资产的使用寿命,因为符合固定资产价值的资产实在太多,税务局专门编制手册以分类指导,涉及固定资产使用寿命不清楚的,可请教税务局人员。

酒店餐饮服务业收入的核算

一、酒店餐饮服务业业务活动特点

1.经营小型餐饮服务业,一般都业务单纯,餐饮店的客人来店就餐、旅店的客人来店住宿……就是主要和全部的业务收入。

客人来餐馆就餐,点菜、吃饭、喝酒、喝饮料,这些不分具体消费的内容,全部都是营业收入。

旅店的客人来住宿,不管是住大房还是小房,是普通房还是豪华房,是过路住宿还是长期包房居住,都是旅店的营业收入。

同样,网吧来的客人,上网按时计价收费及在网吧里饮料的消费,都是网吧的营业收入。

来茶馆的,除了喝茶消费外,可能还会有消费零食、小吃及点心,这些同样属于茶馆的营业收入。

这些例子说明:

取得收入在形式上可能会有所不同,但都构成企业的一种资源——经营收入。

在记账时,不用区分收入的形式,而只需把这些收入记录下来即可。

按照《企业会计准则》的规定,企业发生的收入,按照收入的来源和形式,分为了“主营业务收入”和“其他业务收入”,但对现实中的小型餐饮服务企业而言,所有发生的收入,都是以盈利为目的的,没有再细分的必要。

因此可以只设置“主营业务收入”一个账户,来核算企业发生的所有收入,这样设置,既不影响企业纳税的正确性,又可以降低企业核算的难度。

2.大中型酒店餐饮企业经营方式多样,服务项目繁多,包括住宿、饮食、购物、美容、沐浴桑拿、照相、洗涤、娱乐、修理、代理等服务项目。

不同的经营业务营业税的税率不同,如果能分别核算应尽可能分开确认处理。

将酒店经营业务内容归纳起来有以下几点:

(1)服务性经营业务

服务性经营业务,是指利用一定的场所、设备和工具,提供服务、劳务的行业,比如旅馆的住宿、美容美发、洗涤、照相等,此类业务营业税的税率一般为5%;此外还有歌厅、舞厅等,此类业务的营业税税率一般为5%~20%。

(2)饮食经营业务

饮食经营业务是指从事加工烹制食品,当即供应给顾客食用的经营业务,比如酒店的餐厅、酒家的经营业务。

有一定规模的酒店企业都有附属的餐饮部门进行酒店住宿的配套服务。

(3)商品经营业务

商品经营业务是指酒店企业开设的商场所进行的商品购销活动业务。

酒店企业为了方便住客购物,开设一些消费者需要购买物品的商场,以拓宽服务领域、广开财路,发挥现代酒店企业多功能的积极作用。

二、收款与开票

上述这些收入收款的方式可以有多种:

收银机收款和人工收款;库存现金收入和支票收入;库存现金即付和应收款等。

酒店餐饮服务类企业在日常的采购用品、原料和销售收取库存现金的活动中,都离不开与发票打交道。

对服务业来说,涉及的发票主要为普通发票。

发票的购买、保管和使用都牵涉到法律问题,稍有不慎就会出错。

(1)领发票。

企业相关人员持税务登记证副本和经办人身份证到主管税务局办税大厅“发票领购窗口”领取“申请表”,并按规定填写、盖章。

企业经办人将填写的“申请表”和如下资料交给“发票领购窗口”:

①税务登记证副本及复印件一份;

②经办人身份证及复印件一份;

③财务印章或发票专用印章模型。

④企业月销售额和月需发票面额、数量的报告书;

⑤营业执照原件及复印件。

“发票领购窗口”经办人员审核资料齐全后。

退回营业执照原件、税务登记证副本和经办人身份证原件给纳税人,并开具收件回执给纳税人。

纳税人凭回执(按约定时间)到“发票领购窗口”领取《发票领购簿》和《领购发票身份证明卡》。

企业经办人凭《发票领购簿》和《领购发票身份证明卡》到窗口领购发票。

企业以后领购普通发票时,除凭《发票领购簿》和《领购发票身份证明卡》外,还需送验上次领购已使用完的发票存根联(如已购买过发票),经税务局审核后,加盖“查验章”方可再次领购发票。

(2)开发票注意事项。

在开具普通发票时,要注意以下几点:

①购货单位应写全称,不得简写;

②书写必须清楚明白,不得潦草;

③开票时必须填写年、月、日,不能只写月、日;

④开票金额未达到发票位数,在小写数字前用“¥” 符号封顶,在大写栏所有位数空格的,不到的空位数均应填“零”,不应留空或画“/”线。

(3)发票保管。

企业在领购普通发票和增值税专用发票后,必须设置登记簿,记录发票的购、用、存情况。

设专人负责保管发票、设专柜

升级会员

升级会员