预算分析案例课件.docx

《预算分析案例课件.docx》由会员分享,可在线阅读,更多相关《预算分析案例课件.docx(26页珍藏版)》请在冰豆网上搜索。

预算分析案例课件

预算差异分析范例

一、总括分析

总括分析可以以利润表为基础,采用比较分析法,编制反映企业预算完成情况的总括分析表。

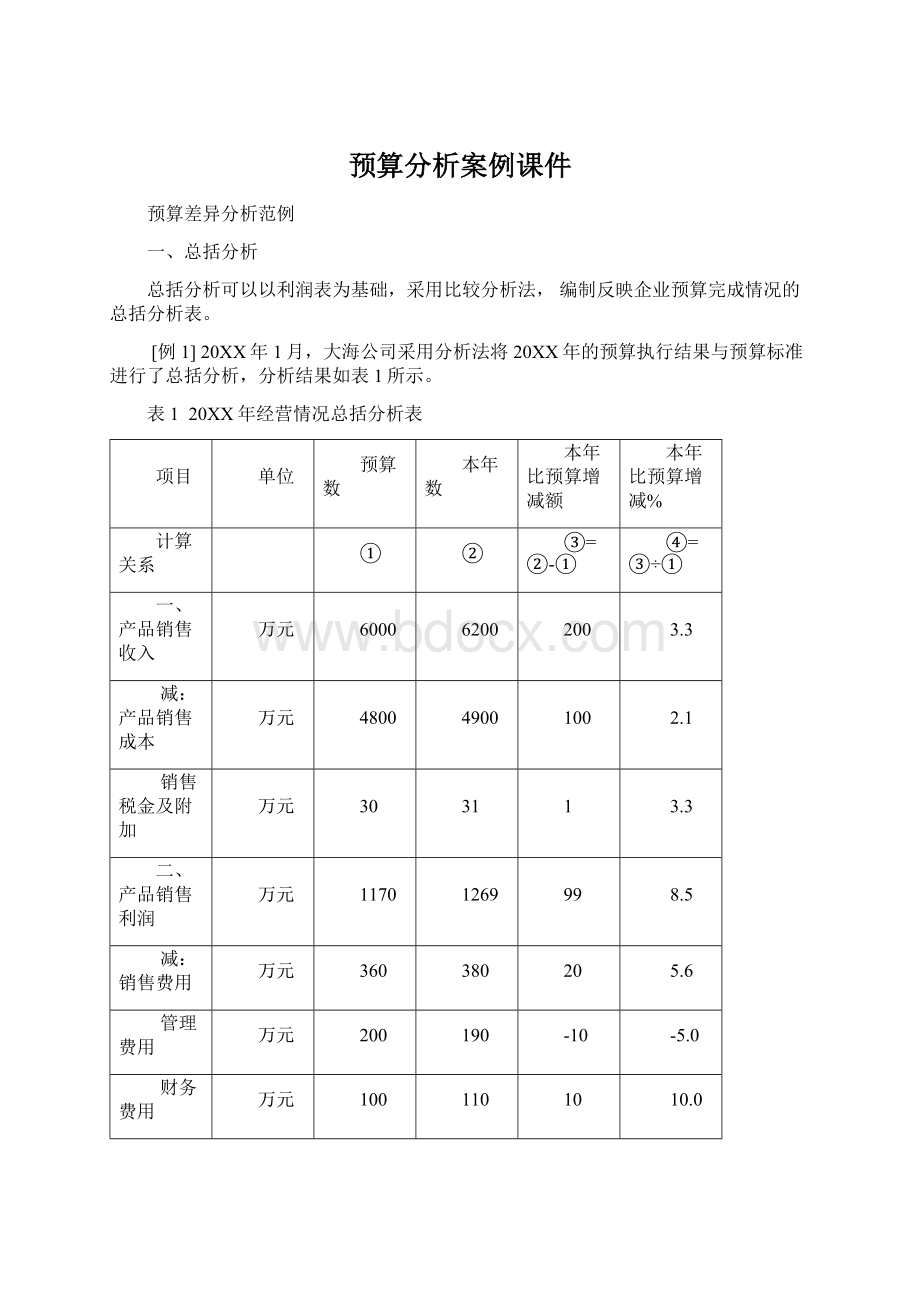

[例1]20XX年1月,大海公司采用分析法将20XX年的预算执行结果与预算标准进行了总括分析,分析结果如表1所示。

表120XX年经营情况总括分析表

项目

单位

预算数

本年数

本年比预算增减额

本年比预算增减%

计算关系

①

②

③=②-①

④=③÷①

一、产品销售收入

万元

6000

6200

200

3.3

减:

产品销售成本

万元

4800

4900

100

2.1

销售税金及附加

万元

30

31

1

3.3

二、产品销售利润

万元

1170

1269

99

8.5

减:

销售费用

万元

360

380

20

5.6

管理费用

万元

200

190

-10

-5.0

财务费用

万元

100

110

10

10.0

三、营业利润

万元

510

589

79

15.5

加:

营业外收入

万元

10

10

0

-

减:

营业外支出

万元

20

20

0

-

四、利润部额

万元

500

579

79

15.8

上述总括分析表的资料表明了大海公司20XX年的总括财务情况,确定了本年完成完成情况与预算实际的差异。

要详细搞清、掌握各项预算指标的完成情况及造成预算结果与与标准之间差异的原因,还需要对各项预算指标逐一展开分析。

二、销售收入分析

本年执行结果的销售收入之所以会多于或少于预算数额,一般是由于销售数量和销售价格两方面因素变动所致,即销售收入本年数与预算数的差异是由销售数量差异和销售价格差异构成的。

因此,进行销售收入预算差异分析,首先就要确定销售数量差异和销售价格差异的数额。

产品销售收入的计算公式是:

产品销售收入=销售数量×销售单价

销售数量差异=(本年数量-预算数量)×预算价格

销售价格差异=(本年价格-预算价格)×本年数量

销售总额差异=销售数量差异+销售价格差异

=本年销售收入–预算销售收入

[例2]20XX年1月,大海公司采用因素分析法将20XX年的销售收入预算执行结果与预算标准进行了分析,计算结果如表2所示。

表220XX年销售收入完成分析表

产品名称

单位

预算销售额(万元)

本年销售额(万元)

差异分析(万元)

数量

单价

金额

数量

单价

金额

数量变动

价格变动

合计

计算关系

①

②

③

④

⑤

⑥

⑦=(④-①)×②

⑧=(⑤-②)×④

⑨=⑦+⑧

甲产品

台

880

5

4400

910

5.1

4641

150

91

241

乙产品

台

500

2

1000

450

1.9

855

-100

-45

-145

丙产品

台

200

3

600

220

3.2

704

60

44

104

合计

6000

6200

110

90

200

通过表2可以得出:

销售数量差异=∑(本年数量–预算数量)×预算价格

=(910-880)×5+(450–500)×2+(220-200)×3=110(万元)

销售价格差异=∑(本年价格–预算价格)×本年数量

=(5.1-5)×910+(1.9–2)×450+(3.2-3)×220=90(万元)

销售差异合计=数量差异+价格差异=110+90=200(万元)

分析发现大海公司20XX年销售收入预算完成情况有如下三个特点:

1.销售收入总额比预算多完成200万元是由于销售数量变动增加销售收入110万元和销售单价变动增加销售收入90万元所致,其中销售数量增加是主要原因.

2.甲产品、丙产品的销售数量和销售单价变动都是向着利于企业的方向发展

3.乙产品的销售数量和销售单价变动都是向着不利于企业的方向发展,应引起注意

三、销售利润分析

企业进行销售利润预算分析的方法主要有品种法和综合法两种。

(一)品种分析法

品种分析法是按每一种产品的销售数量、单价、成本、税金等项目进行分析,然后加以汇总的销售利润分析方法。

因为它所分析的结果,是按每一种产品分析的结果逐一汇总得出的。

所以,品种分析法分析不出销售品种结果变动对利润的影响。

它比较适宜于产销单一产品或者产品品种不太多的企业采用。

下面举例说明销售利润预算的品种分析法。

[例3]大海公司20XX年销售利润预算及执行结果如表3-1和表3-2所示

表3-120XX年销售利润表

产品名称

单位

销售收入

销售成本

销售税金及附加

销售利润

数量

单价

总额

单位

总额

税率

单位

总额

单位

总额

栏次

①

②

③

④

⑤

⑥

⑦

⑧

⑨

⑩

甲产品

台

880

5

4,400

4.00

3,520

0.5%

0.03

22

0.975

858

乙产品

台

500

2

1,000

1.70

850

0.5%

0.01

5

0.290

145

丙产品

台

200

3

600

2.15

430

0.5%

0.02

3

0.835

167

合计

-

-

6,000

-

4,800

-

-

30.00

-

1,170

表3-220XX年销售利润表

产品名称

单位

销售收入

销售成本

销售税金及附加

销售利润

数量

单价

总额

单位

总额

税率

单位

总额

单位

总额

栏次

⑾

⑿

⒀

⒁

⒂

⒃

⒄

⒅

⒆

⒇

甲产品

台

910

5.1

4,641

3.938

3,584

0.5%

0.025

23.2

1.136

1,033.8

乙产品

台

450

1.9

855

1.800

810

0.5%

0.010

4.3

0.090

40.7

丙产品

台

220

3.2

704

2.300

506

0.5%

0.015

3.5

0.884

194.5

合计

-

-

6,200

-

4,900

-

-

31.00

-

1,269

根据上述资料,采用品种法分析销售预算完成情况,分析结果如表3-3所示。

表3-320XX年销售利润完成情况分析表

产品名称

单位

销售数量

销售价格

销售成本

销售税金及附加

销售利润

增长量

增加利润

单位增加

增加利润

单位减少

增加利润

税率降低

增加利润

单位增加

增加

总额

栏次

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

计算关系

(11)-

(1)

(21)*(9)

(12)-

(2)

23*11*(1-⑥)

(4)-(14)

(25)*(11)

(6)-(16)

(27)*(13)

(19)-(9)

(20)-10)

甲产品

台

30

29.3

0.1

90.5

0.062

56

0.161

175.8

乙产品

台

-50

-14.5

-0.1

-44.8

-0.100

-45

-0.200

-104.3

丙产品

台

20

16.7

0.2

43.8

-0.150

-33

0.049

27.5

合计

-

31.5

-

89.5

-22

-

-

-

99

从表3-3所分析的数据可以很清楚地看到:

20XX年产品销售利润比预算指标增加了99万元。

其中,

由于各种产品销售数量变动增加利润31.5万元;

由于各种产品销售价格变动增加利润89.5万元

由于各种产品销售成本变动减少利润22万元,

三种因素合计影响增加利润99万元(31.5+89.5-22)

另外,每种查的因素变动影响数额,也可以从表中很清楚地看出。

品种分析法具有结构简单、内容直观、计算迅速、适用广泛等特点。

它不但能总括地反映企业产品销售利润的完成情况和各因素影响的数额,而且还一目了然地反映出每一种产品销售利润的完成情况和各因素影响的数额,是一种有着较高应用价值的产品销售利润分析法。

但是品种分析法也有一个缺点,就是分析不出产品销售结构变动对销售利润的影响。

采用综合分析法可以解决这个问题。

(二)综合分析法

综合分析法是按整个公司的产品销售利润总额和产品销售总额进行分析计算销售量、单价、成本、税金等项目变动对利润影响结果的销售利润分析法。

因为它所分析的结果是按照产品销售总额进行分析得出的,由于各种产品的利润水平不同,因此,每种产品所占销售总额比例的变动,都会影响利润总额的高低。

所以,运用综合分析法可以反映出销售品种结构变动对利润的影响。

它比较适宜于产销多种品种的企业采用。

下面,举例说明销售利润预算的综合分析法。

[例4]根据大海公司20XX年销售利润及预算结果(表3-1和表3-2),首先计算销售利润率和销售结构如表4所示。

表420XX年销售利润及销售结构计算表

单位金额:

万元

产品名称

单位

预算数

本年数

销售收入

销售利润

销售利润率%

销售结构%

销售收入

销售利润

销售利润率%

销售结构%

栏次

①

②

③

④

⑤

⑥

⑦

⑧

甲产品

台

4400

858

19.50

73.33

4641

1,033.8

22.28

74.85

乙产品

台

1000

145

14.50

16.67

855

40.7

4.76

13.79

丙产品

台

600

167

27.83

10.00

704

194.5

27.63

11.36

6000

1170

19.50

100

6200

1,269.0

20.47

100

根据表4所示的资料,采用综合分析法分析的方法和步骤如下:

1.销售数量变动对销售利润的影响(L),按下列公式计算:

L=∑(各产品本年销售数量×预算销售单价)

×预算综合销售利润率-∑各产品预算销售利润

其中,

预算综合销售利润率=∑各产品预算销售利润÷∑各产品预算销售收入

因此,产品销售数量变动对销售利润的影响为:

L=(910×5+450×2+220×3)×1170÷6000–1170

=6110×0.195–1170=21.45(万元)

2.销售品种结构变动对销售利润的影响(P),按下列公式计算:

P=∑(各产品本年销售量×预算销售单价)

×∑[(各产品本年销售数量×预算单位销售利润)

÷∑(各产品本年销售量×预算销售单价)–预算综合销售利润率]

因此,产品销售品种结构变动对销售利润的影响为:

P=(910×5+450×2+220×3)×[(910×0.975+450×0.29

+220×0.835)÷(910×5+450×2+220×3)-1170÷6000]

=6110×(1201.45÷6110–0.195)=10(万元)

3.销售价格变动对销售利润的影响(J),按下列公式计算:

J=[∑(各产品本年销售收入-∑(各产品本年销售数量×预算销售单价)

×(1-预算平均税率)

因此,产品销售价格变动销售利润的影响为:

J=[6200–(910×5+450×2+220×3)]×(1-0.5%)

=(6200–6110)×0.995=89.55(万元)

4.销售成本变动对销售利润的影响(C),按下列公式计算:

C=∑(各产品本年销售数量×预算单位销售成本)-∑各产品本年销售成本

因此,由于产品销售成本变动销售利润的影响为:

C=(910×4+450×1.7+220×2.15)-4900

=4878–4900=-22(万元)

5.销售税率变动对销售利润的影响(S),按下列公式计算:

S=∑各产品本年销售收入×(预算平均税率-本年平均税率)

因此,由于产品销售税率变动销售利润的影响为:

S=6200×(0.5%-0.5%)=0

6.以上五项因素变动对销售利润的总影响为:

(1)销售总量变动对销售利润的影响21.45万元

(2)产品销售品种结构变动对销售利润的影响10.00万元

(3)销售价格变动对对销售利润的影响89.55万元

(4)销售成本变动对销售利润的影响-22.00万元

(5)销售税率变动对销售利润的影响0

各因素变动对销售利润的影响99.00万元

需要说明的是:

销售利润的各种分析方法都有一定的假定性.特别是运用因素分析法进行分析计算时,虽然各因素影响数的总和与所分析总差异是相等的,但由于各因素替代的顺序不同、某中假定的前提条件不同,总会给各因数影响的数额带来一定的差异性。

这就要求我们根据因素之间的逻辑关系和公认的原则,确定合理的因素替代顺序和假定条件,并保持一贯性,以保证分析结果的准确性和可比性。

四、销售费用分析

销售费用与销售收入密切相关,如果仅以销售费用支出数额大小是无法判断销售部门工作绩效和费用控制情况的,所以,销售费用预算的分析,应结合销售收入预算完成情况进行综合分析,一般可以通过考察销售费用率的变化情况,衡量销售费用预算的执行结果。

销售费用率是指销售费用占销售收入的比重。

销售费用可分为变动销售费用和固定销售费用,变动销售费用是与销售量或销售额成正比例变动的费用,固定销售费用是在一定范围内不受销售量或销售额变动影响的费用。

对于固定销售费用,可采用比较分析法直接得到预算执行结果与预算标准之间的差异额,然后分析导致差异的原因。

对于变动销售费用,可采用差额分析法进行分析。

变动销售费用差异按其发生的原因不同,可分销售量差异和为开支差异两部分;;销售量差异是指由于销售量的变化所引起的差异。

开支差异是指由于预算开支标准,即销售费用率的变化所引起的差异。

分析计算公式如下:

变动销售费用差异=销售量差异+开支差异

销售差异=[本年销售量(额)-预算销售量(额)]×预算费用率

开支差异=(本年费用率-预算费用率)×本年销售量(额)

在多种品种销售的情况下,变动销售费用的预算开支标准如是以销售量为基础确定的,其预算差异应按每种产品进行分析,然后加以综合,如果是以销售额为基础确定的,则不需要按产品品种进行分析。

[例5]大海公司20XX年销售费用预算为360万元,其中变动销售费用300万元,固定销售费用60万元,预算结果是销售费用总支出380万元,其中变动销售费用316万元,固定销售费用64万元。

根据变动销售费用预算和执行情况填制分析表如表5-1所示

表5-120XX年变动销售费用预算分析表

单位金额:

万元

项目

销售费用

销售费用率

销售差异

预算

本年

预算

本年

开支差

量差

合计

①

②

③

④

⑤

⑥

⑦=⑤+⑥

销售工资

60

65

1.000

1.048

3.0

2.0

5

运杂费

90

85

1.500

1.371

-8.0

3.0

-5

广告宣传费

100

110

1.667

1.774

6.7

3.3

10

差旅费

30

38

0.500

0.613

7.0

1.0

8

业务招待费

20

18

0.333

0.290

-2.7

0.7

-2

变动销售费用合计

300

316

5.000

5.096

6.0

10.0

16

大海公司预算销售收入为6000万元,本年销售收入为6200万元,所以,在表5-1中:

预算销售费用率=∑各项预算销售费用÷6000

本年销售费用率=∑各项本年销售费用÷6200

开支差异=∑(本年各项销售费用率–预算销售费用率)×6200

销售差异=∑(6200–6000)×各项预算销售费用率

通过分析可以得出,变动销售费用本年比预算多支出16万元,其中,由于销售费用率由5%提高到5。

096%。

增加支出6万元;由于销售收入由6000万元提高到6200万元增加支出10万元。

各项变动销售费用具体增减数额在表5-1中都已清楚表明。

对于固定销售费用则可以采用比较分析法逐个项目对比分析,分析情况如表5-2所示。

表5-220XX年固定销售费用分析表

单位金额:

万元

项目

预算数

本年数

本年比预算增减额

本年比预算增减%

计算关系

①

②

③=②-①

④=③÷①

折旧费

30

32

2

6.67

管理工资

20

21

1

5

办公费

8

8

0

0

其他

2

3

1

50

固定销售费用合计

60

64

4

6.67

通过列表计算出各项固定销售费用差异的数额后,还需要进一步分析造成差异的具体原因。

值得注意的是:

根据以上销售费用预算的分析结果,我们还不能简单地说销售部门费用控制得好与不好,还需要将销售费用与销售收入结合起来进行分析。

如果销售费用的提高,带来了销售收入的提高,且销售费用的增长幅度小于下收入的增长幅度,那么,开支差异标准的提高就是必要的。

下面,我们采用费用贡献分析法分析大海公司销售费用超支是否合理。

大海公司20XX年销售费用贡献分析表如表5-3所示。

表5-320XX年销售费用分析表

项目

单位

预算

本年

实际比预算增减

金额

结构%

金额

结构%

金额

结构%

计算关系

①

②

③

④

⑤=③-①

⑥=⑤÷①

一、产品销售收入

万元

6000

100

6200

100

200

3.33

减:

产品销售成本

万元

4800

80

4900

79

100

2.08

销售税金及附加

万元

30

0.5

31

0.5

1

3.33

产品销售费用

万元

360

6

380

6.1

20

5.56

二、利益贡献

万元

810

13.5

889

14.3

79

9.75

表5-3中的数据可以说明以下两个问题:

1.本年销售收入比预算增加了200万元,增长率为3.33%,本年销售费用支出比预算额增加了20万元,增长率为5.56%.销售费用的增长率高于销售收入的增长,说明20XX年的销售费用支出控制比较宽松.导致本年销售费用率高于预算销售费用率的具体原因,则需要对销售费用项目进行逐个分析。

2.由于产品销售成本的增长率为2.08%,低于销售收入3.33%的增长幅度,所以利益贡献的增长较大.也就是说,企业为了扩大销售,采取了提高销售费用的措施,尽管销售费用的增长幅度大于销售收入的增长幅度,但由于产品销售总成本增长幅度低于销售收入总额的增长幅度,使公司总体经济利益增长了9.75%.

五、成本分析

成本分析是对本年产品制造成本与预算产品制造成本之间差异的分析。

一般需要分两步进行。

首先,需要分析各种产品本年总成本与预算总成本的差异,确定各种产品成本影响总成本的情况,然后,对各种产品制造成本的构成进行具体分析。

(一)总成本分析

造成总成本预算差异的原因主要有两个:

一是由于产品产量变动而导致的差异;二是由于产品单位成本变动而产生的差异。

所以,产品总成本预算差异可分为产量差异和成本差异两部分。

计算公式如下:

产量差异=(本年产量–预算产量)×预算单位成本

成本差异=(本年单位成本–预算单位成本)×本年产量

总差异=产量差异+成本差异

=本年单位成本×本年产量–预算单位成本×预算产量

[例6]20XX年1月,大海公司采用因素分析法将20XX年的总成本预算执行结果与预算标准进行了分析。

本例为了简化起见,作了一个假设,20XX年的产品制造总成本与产品销售总成本一致。

计算结果如表6-1所示。

表6-120XX年总成本分析表

单位金额:

万元

产品名称

单位

预算(万元)

本年(万元)

差异分析(万元)

产量

单位成本

总成本

产量

单位成本

总成本

产量变动

成本变动

合计

计算关系

①

②

③

④

⑤

⑥

⑦=(④-①)×②

⑧=(⑤-②)×④

⑨=⑦+⑧

甲产品

台

880

4.00

3,520

910

3.938

3,584

120

-56

64

乙产品

台

500

1.70

850

450

1.800

810

-85

45

-40

丙产品

台

200

2.15

430

220

2.300

506

43

33

76

合计

升级会员

升级会员