2017年泛娱乐观察之电影行业深度分析报告.docx

《2017年泛娱乐观察之电影行业深度分析报告.docx》由会员分享,可在线阅读,更多相关《2017年泛娱乐观察之电影行业深度分析报告.docx(40页珍藏版)》请在冰豆网上搜索。

2071年泛娱乐观察之电影行业深度分析报告

正文目录

最好时代:

预计2016年中国票房增长35%达到600亿元 6

票房从进入新千禧年以来一直在迅速增长,过去13年CAGR达到34.6% 6

按16Q1占比不超过24%测算,影市将突破600亿元 7

4月和5月的票房数据低于预期,全年主要增长点仍主要集中在暑期档 7

猜顶:

以3.3次人均观影人次来看,票房短期的空间能达到千亿左右 9

从人均观影人次和票价两大假设出发对票房空间进行估算 9

悲观、中性到乐观情景下,票房空间达到749亿到1099亿到1550亿 10

动力:

高速增长的下半场,银幕建设放缓、效率提升和票补减弱将成为常态 12

高速增长上半场票房影响因子拆分:

银幕是第一驱动力 12

驱动因素换档:

单银幕效率的提升将主要由上座率驱动 16

驱动因素换档:

手机购票的人口红利消退,票补动力将在1-2年后逐渐衰减 18

产业链:

资本快速涌入,对各个环节进行结构性重塑 21

上游制片:

两大生产要素中资金愈来愈便宜,而艺人价格愈来愈贵 21

院线终端:

对于龙头院线,未来三四线城市院线整合将是常态 23

外部冲击:

互联网深度融入上下游;金融产品层出不穷 25

航向:

迈向全球性娱乐集团,与渠道、衍生、消费品深度结合 30

资本快速催熟整个电影行业;泛娱乐整合正在逐步形成 30

内容:

相若的票房体量下,中国将诞生新的“好莱坞六大” 31

渠道:

市场已给予院线并购充分预期,互联网渠道或成为院线的重要补充 34

国际化:

中国将参与全球的票房发行和分账 36

投资逻辑:

找寻纵向整合产业链+国际化标的 38

万达院线:

垂直产业整合的领头旗舰,内容+渠道均实现国际化 38

光线传媒:

整合上游和互联网渠道,进击中国娱乐集团 38

完美环球:

电影发行联手环球影业迅速国际化,游戏提供变现强支撑 39

乐视网:

补足电影板块,生态能量进一步增强 40

华谊兄弟:

绑定旗下艺人资源,《魔兽》上映成6月份催化剂 40

图表目录

图1:

2006年-2015年电影票房增长情况 6

图2:

2006年-2015年观影人次增长情况 6

图3:

2015年全球电影票房中中国市场占据20% 6

图4:

2012年以来内地影市第1季度票房和在全年票房占比 7

图5:

历年暑期档全年票房占比集中在25%-33%的区间内 7

图6:

历年暑期档全年票房占比集中在25%-33%的区间内 8

图7:

电影票房空间测算的基本逻辑 10

图8:

2014-2015年中国的1线城市到4、5线城市的票房和人均观影人次情况 10

图9:

中性情境下人均观影人次达到3.3次,2020年电影票房规模达到1099亿元 11

图10:

乐观情境下人均观影人次达到4.3次,2020年电影票房达到1574亿元 11

图11:

悲观情境下人均观影人次达到2.3次,2020年电影票房达到734亿元 12

图12:

票房驱动因素拆分 12

图13:

银幕增速过去5年的平均增速达到38% 14

图14:

影院的扩张速度整体与银幕扩张基本同步 14

图15:

影院规模的扩张速度正在逐步放缓 14

图16:

单银幕单日排片数量已经逼近5场左右 15

图17:

截至2015年底我国城市居民人均银幕数已经接近部分发达国家水平 16

图18:

县级城市的银幕建设占比已经大大超过其票房占比 16

图19:

票房增速和银幕年增速在2014年发生逆转标志着单银幕产出开始回升 17

图20:

从2014年起,单银幕、单影院和单座位的产出已经开始逆转向上 17

图21:

中国电影的平均上座率在15%-20%的区间 18

图22:

单场的观影人次在2015年达到23.2人 18

图23:

移动互联网人口红利正在逐渐消退 19

图24:

通过通胀调整后的票价显示2010年之后观影票价一直处于下降通道 20

图25:

目前在线购票平台正从整合兼并阶段过度至产业链扩张的阶段 20

图26:

几大在线购票巨头刚刚完成融资,补贴短期或仍将持续 21

图27:

票务平台寡头垄断格局已形成,中长期票补动力在逐渐削弱 21

图28:

光线传媒2011年以来电影收入/票房比 22

图29:

资金迅速涌入催生国内电影产能的大爆发 22

图30:

电影明星在制片公司的关系中变得越来越强势 23

图31:

中国演员的收入倍数呈现长尾化特征 23

图32:

截至2015年8月,万达院线旗下影院主要集中在东南沿海经济发达地区 24

图33:

互联网线上购票平台收入在2015年后在购票环节超过其渠道 25

图34:

2015年互联网购票平台参与了超过50部影片的发行 26

图35:

互联网新媒体发行已经成为了线下影院发行的重要补充 26

图36:

互联网企业开始深度参与电影产业链 27

图37:

众多上市公司成立了并购基金布局上游的小说、动漫等IP资源 27

图38:

沙丘娱乐与福克斯等制片厂合作打造了众多著名商业IP系列电影 28

图39:

目前产品金融化集中在制片与发行商之间签订发行保底协议 28

图40:

《叶问》式的交易结构或能帮助公司快速实现资本增值 29

图41:

各类资金在过去10年快速进入电影产业链各个环节 30

图42:

腾讯旗下的泛娱乐打法各个业务板块是以IP授权为中心进行联动 31

图43:

影视公司本身已经与BAT等互联网公司深度融合 31

图44:

美国好莱坞六大占据电影票房份额超过85% 32

图45:

我国的电影发行环节CR5集中度约为65% 32

图46:

福克斯、迪士尼和时代华纳的影业部门利润增速面临着较大的不确定性 32

图47:

好莱坞五大制片公司在集团中电影制发收入比重都低于30% 33

图48:

好莱坞五大制片公司所属集团的电影部门收入比重均高于营业利润比重 33

图49:

迪士尼电影IP可经过4轮变现,1美元票房对应4轮放大后的最终价值 34

图50:

美国三大院线占据票房份额超过40% 34

图51:

我国的电影院线环节CR3集中度约为30% 34

图52:

美国战后的第二代婴儿潮与电视TV大跃进基本重合 36

图53:

日本纸质漫画出版伴随着宽松世代一同成长 36

图54:

中国80-90后的成长期基本与互联网、移动互联网兴起重叠 36

图55:

中国每年出口海外的影片票房在2013年后逐步增长 37

图56:

万达院线2011-2015年营收利润情况 38

图57:

万达院线2015年营收项目拆分 38

图58:

光线传媒2010-2015年营收利润情况 39

图59:

光线传媒2015年营收项目拆分 39

图60:

完美环球2011-2015年营收利润情况 39

图61:

完美环球2015年营收项目拆分 39

图62:

乐视网2011-2015年营收利润情况 40

图63:

乐视网2015年营收项目拆分 40

图64:

华谊兄弟2010-2015年营收利润情况 40

图65:

华谊兄弟2015年营收项目拆分 40

表格1:

速度与激情带来的21亿票房造成了2015年4月的高票房基数 8

表格2:

暑期档上映的部分影片名单 9

表格3:

电影票房驱动因素拆分 13

表格4:

票房驱动因素同比增长率拆分可发现驱动因素在2014年发生逆转 13

表格5:

16年5月12日(周四)对10家影院排片抽样调查结果显示多数影院单银幕排片

达到5场以上 15

表格6:

2014年按座位数对影院分类,大影院吸金能力几乎是小影院的5倍,远高于座位

数差距 18

表格7:

2016年4月票房月报显示沿海发达省份已经基本实现了电影售票的线上化 19

表格8:

万达院线在2014-2015年维持约14%的市场占有率 24

表格9:

2016年4月新增电影院、银幕和座位主要集中在三、四线城市 24

表格10:

16Q1新增影院的地区还是集中在沿海发达地区的三四线城市 25

表格11:

根据媒体信息整理的部分保底发行影片情况 29

表格12:

对比美国三大院线,考虑到整合预期,我国院线的单块频幕价值估值仍偏高 35

表格13:

部分中国娱乐公司与相关海外企业合作情况 37

最好时代:

预计2016年中国票房增长35%达到600亿元

我们正处于中国电影的黄金时代,在这中国电影狂飙突进的航程中,北美电影是罗盘针,资本是疾风,而现在这伟大的航程或已过半,影市进入了波云诡谲的新世界。

增速仍在高位却即将下滑,行业的天花板隐隐可见,各个环节上的龙头已跑出,野蛮人的半只脚已经踏入门内。

电影市场黄金20年,接下来,我们相信专业经验的价值和资本的力量将重新被厘定认清。

这航程的后半段,或许不是创业冒险者的乐园,而是大资本家和专业电影人的狂欢。

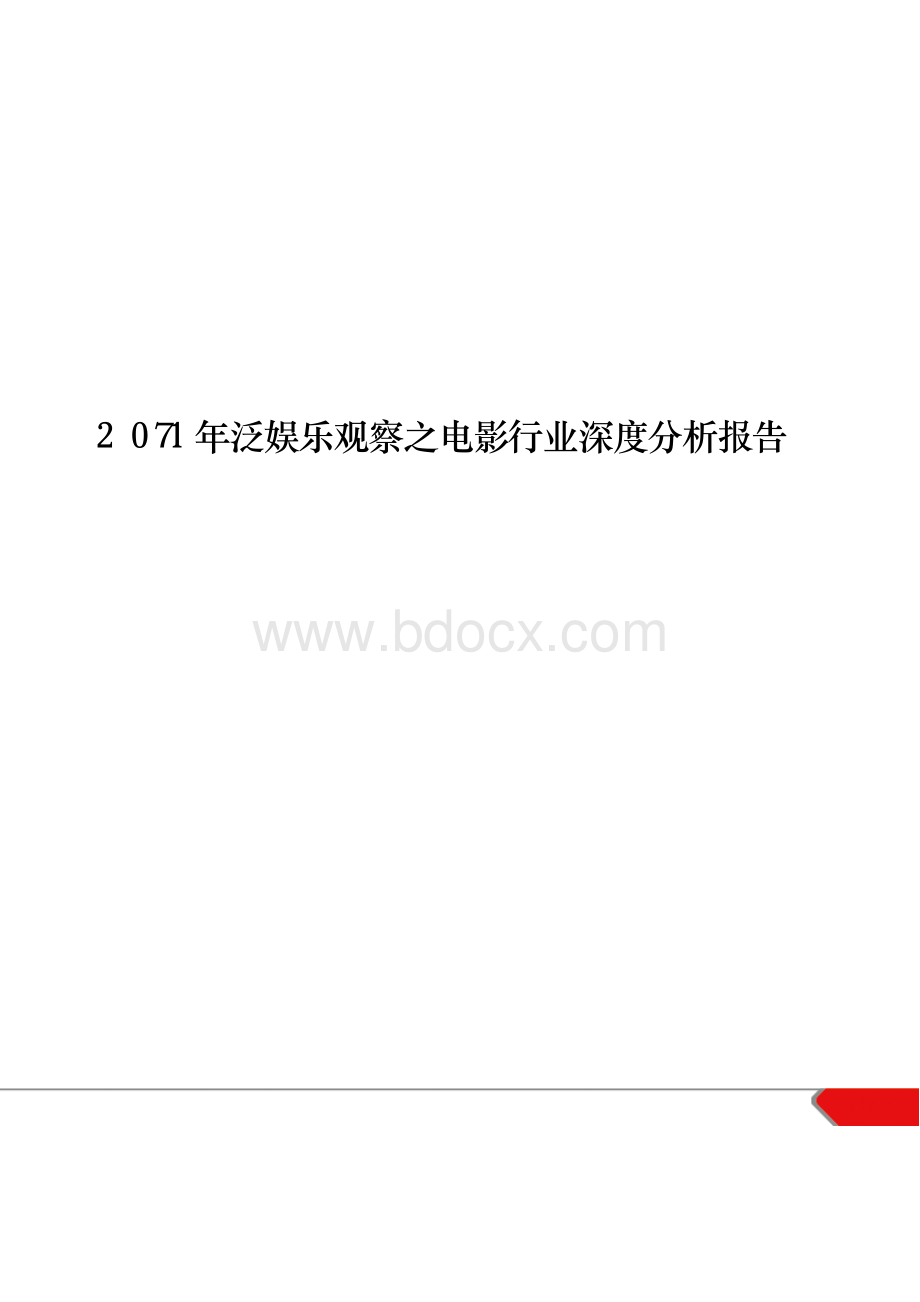

票房从进入新千禧年以来一直在迅速增长,过去13年CAGR达到34.6%

内地影市票房增长十分迅猛。

整体大盘票房从2002年的9.2亿增长到2015年的440.7亿,年均CARG达到34.6%。

2012年我国超越日本成为世界上第二大电影票仓,2014年全球票房占比达到13%。

而近三年我国票房的增长率还在逐步走高,2015年大盘增长近50%,我们认为这样的高增长态势短期还将持续,2016年票房同增40%以上突破600亿元。

票房的高增长主要源自电影的观众基数迅速扩大。

观影人次从2006年的1亿到2015年的

电影票房(亿元)

票房增速(%)

观影人次(亿)

观影人次增速(%)

500

450

400

350

300

250

200

150

100

50

0

441

70%

60%

14.0

12.0

12.6

60%

50%

296

218

50%

40%

30%

10.0

8.0

8.3

40%

6.1

30%

171

6.0

4.7

131 20%

102

26

33

43

62

1.4

2.0

3.5

2.8

10%

0%

2006 2008 2010 2012 2014

2006 2008 2010 2012 2014

12.6亿翻了12多倍,9年中年均CAGR达到32.7%。

以我国2015年的城镇人口7.5亿计算,我国城镇人口人均观影次数已经达到1.68次,超过了人均观影人次较低的日本。

图1:

2006年-2015年电影票房增长情况 图2:

2006年-2015年观影人次增长情况

20%

4.0

10%

2.0

1.0

1.1

0%

0.0

Mexico

Australi3a%

GermanyFrance4%

4%

SouthKorea

4%

India

5%

Japan5%

3%

U.S./Canada

33%

UK

6%

Ch

升级会员

升级会员