资产负债表水平分析和垂直分析.docx

《资产负债表水平分析和垂直分析.docx》由会员分享,可在线阅读,更多相关《资产负债表水平分析和垂直分析.docx(28页珍藏版)》请在冰豆网上搜索。

资产负债表分析

产负债表的水平分析

(1)资产负债表变动情况的分析评价

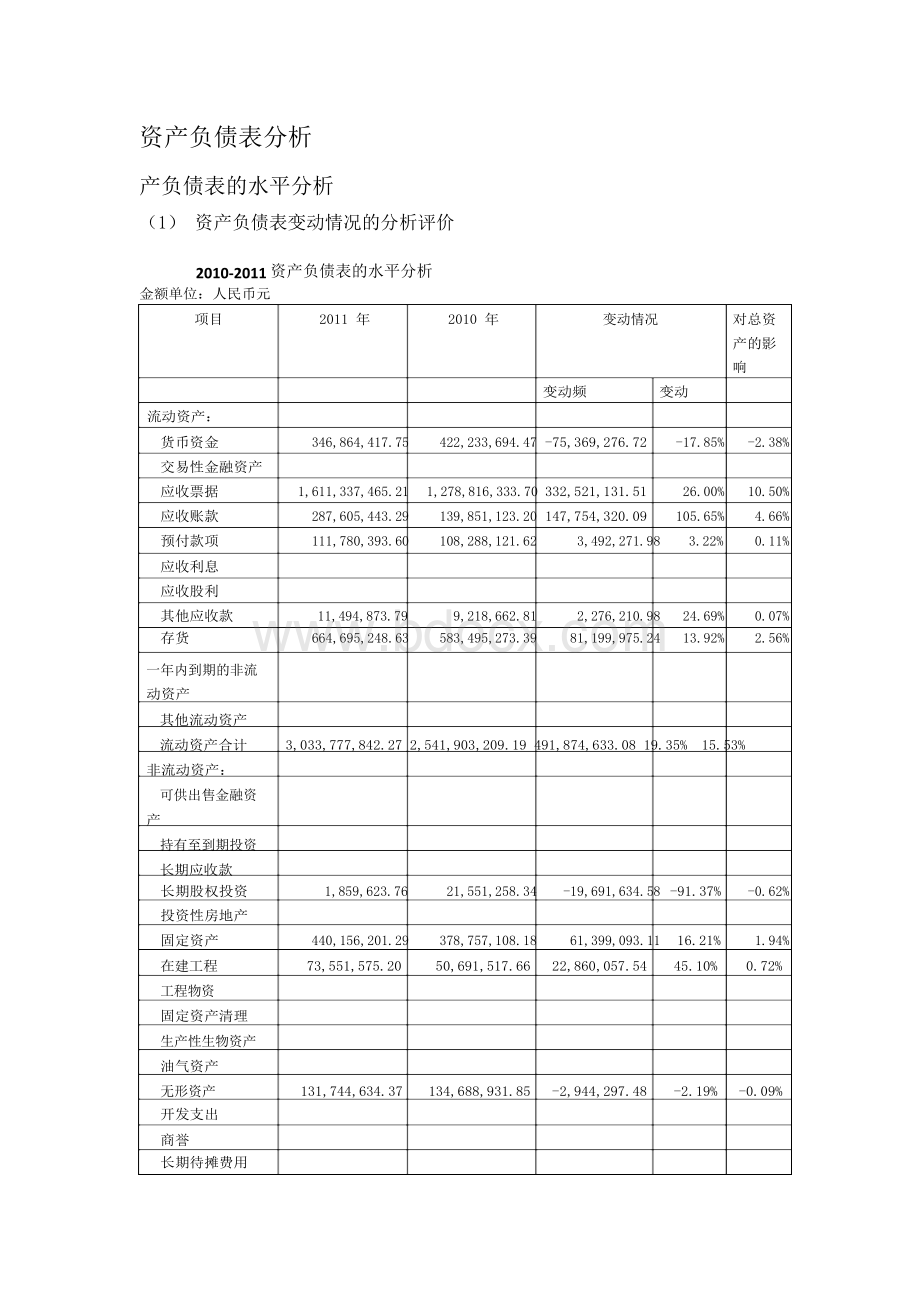

2010-2011资产负债表的水平分析

一年内到期的非流动资产

其他流动资产

流动资产合计 3,033,777,842.272,541,903,209.19491,874,633.0819.35%15.53%

非流动资产:

可供出售金融资产

持有至到期投资长期应收款

金额单位:

人民币元

项目

2011年

2010年

变动情况

对总资

产的影

响

变动频

变动

流动资产:

货币资金

346,864,417.75

422,233,694.47

-75,369,276.72

-17.85%

-2.38%

交易性金融资产

应收票据

1,611,337,465.21

1,278,816,333.70

332,521,131.51

26.00%

10.50%

应收账款

287,605,443.29

139,851,123.20

147,754,320.09

105.65%

4.66%

预付款项

111,780,393.60

108,288,121.62

3,492,271.98

3.22%

0.11%

应收利息

应收股利

其他应收款

11,494,873.79

9,218,662.81

2,276,210.98

24.69%

0.07%

存货

664,695,248.63

583,495,273.39

81,199,975.24

13.92%

2.56%

长期股权投资

1,859,623.76

21,551,258.34

-19,691,634.58

-91.37%

-0.62%

投资性房地产

固定资产

440,156,201.29

378,757,108.18

61,399,093.11

16.21%

1.94%

在建工程工程物资

固定资产清理生产性生物资产油气资产

无形资产

73,551,575.20

131,744,634.37

50,691,517.66

134,688,931.85

22,860,057.54

-2,944,297.48

45.10%

-2.19%

0.72%

-0.09%

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

37,118,747.73

40,128,526.02

-3,009,778.29

-7.50%

-0.10%

非流动资产合计

684,430,782.35

625,817,342.05

58,613,440.30

9.37%

1.85%

资产总计

3,718,208,624.62

3,167,720,551.24

550,488,073.38

17.38%

17.38%

流动负债:

短期借款

交易性金融负债

应付票据

1,024,095,943.41

903,656,592.47

120,439,350.94

13.33%

3.80%

应付账款

736,287,139.96

677,211,504.26

59,075,635.70

8.72%

1.86%

预收款项

300,964,188.52

240,423,978.72

60,540,209.80

25.18%

1.91%

应付职工薪酬

62,371,896.64

38,102,839.52

24,269,057.12

63.69%

0.77%

应交税费应付利息

应付股利

54,210,310.26

77,053,586.61

7,295,662.33

-22,843,276.35-29.65%

-7,295,662.33-100.00%

-0.72%

-0.23%

其他应付款

125,508,255.70

74,456,215.24

51,052,040.4668.57%

1.61%

一年内到期的非流动负债

其他流动负债

流动负债合计 2,303,437,734.492,018,200,379.15285,237,355.3414.13% 9.00%

非流动负债:

长期借款

应付债券长期应付款专项应付款预计负债

递延所得税负债

其他非流动负债 99,151,079.86

101,927,471.00

-2,776,391.14

-2.72%

-0.09%

非流动负债合计 99,151,079.86

101,927,471.00

-2,776,391.14

-2.72%

-0.09%

负债合计 2,402,588,814.35

2,120,127,850.15

282,460,964.20

13.32%

8.92%

所有者权益(或股东权益):

实收资本(或股本)

�

532,800,000.00 532,800,000.00 0.00 0.00% 0.00%

资本公积 16,746,848.17 16,746,848.17 0.00 0.00% 0.00%

减:

库存股专项储备

盈余公积 145,433,776.90 113,303,065.9832,130,710.9228.36% 1.01%

一般风险准备

未分配利润 620,639,185.20 384,742,786.94235,896,398.2661.31% 7.45%

所有者权益合

计

�1,315,619,810.271,047,592,701.09268,027,109.1825.59% 8.46%

负债和所有者权益总计

�3,718,208,624.623,167,720,551.24550,488,073.3817.38%17.38%

(1)从投资或筹资角度进行分析评价

根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:

该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资

产规模有较大幅度的增长。

进一步分析可以发现:

第一, 流动资产本期增加了491,874,633.08元,增长幅度为19.35%,使总资产增长了15.53%。

非流动资产本期增加了58,613,440.30元,增长幅度为9.37%,使总资产增长了

1.85%。

两者合计使总资产本期增加550,488,073.38元,增长幅度为17.38%。

第二, 本期总资产的增长主要体现在流动资产的增长上。

如果仅这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各个项目有不同程度的增减变动,但其增长主要体现在以下几个方面:

一是应收票据的大幅度增加。

应收票据的本期增长额为332,521,131.51元,增长的幅度为26.00%,对总资产的影响为10.50%。

应收票据是指企业持有的、尚未到期兑现的商业票据。

是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

应收票据的增加代表公司资产的增加。

应收票据的增加有很多优点:

a,上市公司应收帐款因票据化,使帐款回收的可能性大为加大,大大降低了呆坏帐发生的可能性;b,应收票据不需要象应收帐款一样提取坏帐准备,减少了相关上市公司的管理费用;c,票据一般是附息的,应收帐款票据化,还能为相关上市公司带来“额外”的利息收入;

d,相关上市公司还可以通过贴现的方式,于票据到期前提前取得现金,用于应付急需的周转。

二是应收账款的增加。

应收账款本期增加额为147,754,320.09元,增长幅度为

105.65%,对总资产的影响为4.66%。

该项目的增加意味着该公司总额的增加。

但是应收账款的增加也增加了该公司收回账款的风险,所幸,本期应收账款对总资产的影响不太大。

三是存货的增加。

存货本期增加额为81,199,975.24元,增长幅度为13.92%,对总资产的影响为2.56%。

这有助于形成现实的生产能力。

存货是单位实物变动的市场价值。

存货过多说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若过少,会影响流动资产进而影响流动比率,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

本期存货持有量,尚保持在正常水平。

第三, 非流动资产的变动主要体现在以下方面:

一是固定资产的增长。

固定资产本期增加了61,399,093.11元,增长幅度为16.21%,对总资产的影响为1.97%,是非流动资产中对总资产变动影响最大的项目。

固定资产的规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上升或下降的结论。

固定资产净值反映了企业在固定资产项目上占用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。

本企业概念固定资产净值的增加一方面是经营规模增长购置机器设备增加及部分在建工程转入所致;另一方面,固定资产折旧使其价值减少,但这种变化对公司生产能力不会有太大影响。

总体看该公司的生产能力有所提高。

二是在建工程的增加。

在建工程本期增加了 22,860,057.54元,增长幅度达到

45.10%,对总资产的影响为0.72%。

正在建设尚未竣工投入使用的建设项目。

在建工程,指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。

在建工程的增加一方面体现资产的增加,另一方面体现企业经营规模的扩大。

三是递延所得税资产的减少。

递延所得税资产本期减少3,009,778.29元,减少幅度为7.5%,对总资产的影响为0.10%。

递延所得税资产就是递延到以后缴纳的税款,递延所得税是时间性差异对所得税的影响。

递延所得税资产的减少说明本年抵减了上年的可抵减的税收。

四是长期股权投资的减少。

长期股权投资本期减少了19,691,634.58元,减少的幅度为91.37%,对总资产的影响为0.62%。

持有长期股权对本公司而言,风险与利益共存,本期长期股权投资的减少是该公司管理层根据实际情况作出的决策。

(2)从筹资或投资角度进行分析评价

根据上表,可以对合肥荣事达三洋股份有限公司的权益总额变动情况做出以下分析:

该公司权益总额本期较上期增加550,488,073.38元,增长幅度为17.38%,说明合肥三

洋本年资产规模有较大幅度的增长。

进一步分析可以发现:

第一,负债本期增加了282,460,964.20元,增长的幅度为13.32%,使权益总额增加了8.92%;股东权益本期增加了268,027,109.18元,增长的幅度为

升级会员

升级会员