国之重器 5G三光纤光缆专题.docx

《国之重器 5G三光纤光缆专题.docx》由会员分享,可在线阅读,更多相关《国之重器 5G三光纤光缆专题.docx(9页珍藏版)》请在冰豆网上搜索。

国之重器5G三光纤光缆专题

国之重器5G(三)——光纤光缆专题

5G行业

研报社:

国之重器5G(三)——光纤光缆!

5G产业链,我们昨晚先解读了最火爆的PCB,很多研粉凌晨还在和我们交流观点,可以说留言区也非常精彩。

所以希望大伙儿一是多多留言,有什么问题我们都会补充解答;二是除了读完文章,也建议翻一翻评论,里面会有很多精彩的补充。

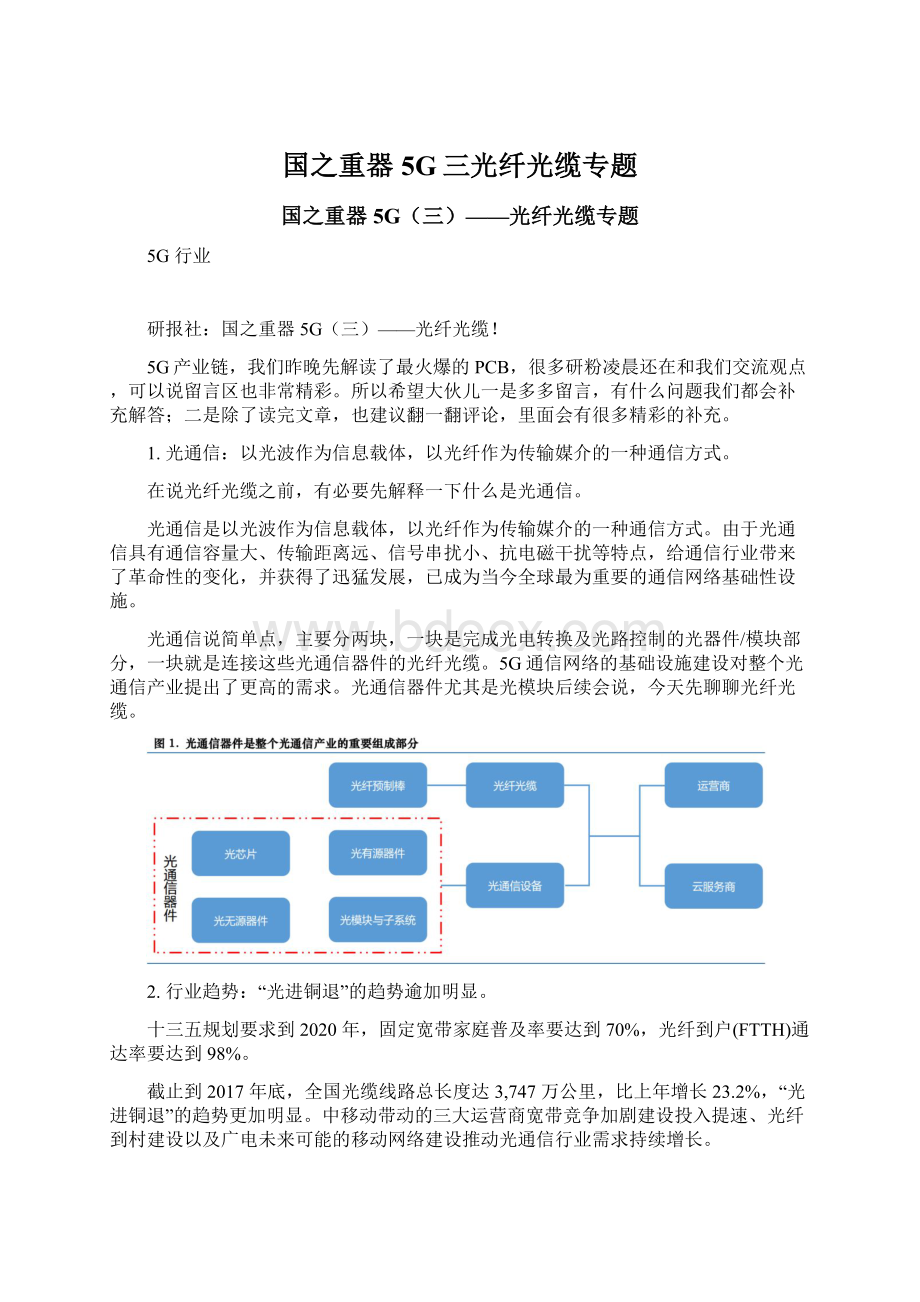

1.光通信:

以光波作为信息载体,以光纤作为传输媒介的一种通信方式。

在说光纤光缆之前,有必要先解释一下什么是光通信。

光通信是以光波作为信息载体,以光纤作为传输媒介的一种通信方式。

由于光通信具有通信容量大、传输距离远、信号串扰小、抗电磁干扰等特点,给通信行业带来了革命性的变化,并获得了迅猛发展,已成为当今全球最为重要的通信网络基础性设施。

光通信说简单点,主要分两块,一块是完成光电转换及光路控制的光器件/模块部分,一块就是连接这些光通信器件的光纤光缆。

5G通信网络的基础设施建设对整个光通信产业提出了更高的需求。

光通信器件尤其是光模块后续会说,今天先聊聊光纤光缆。

2.行业趋势:

“光进铜退”的趋势逾加明显。

十三五规划要求到2020年,固定宽带家庭普及率要达到70%,光纤到户(FTTH)通达率要达到98%。

截止到2017年底,全国光缆线路总长度达3,747万公里,比上年增长23.2%,“光进铜退”的趋势更加明显。

中移动带动的三大运营商宽带竞争加剧建设投入提速、光纤到村建设以及广电未来可能的移动网络建设推动光通信行业需求持续增长。

3.新逻辑:

5G基站的致密化叠加星型前传组网结构,将带来光纤需求的大幅提升。

一方面,频率越高,波长越短,传播距离越短,因此5G中高频基站相较于4G基站,覆盖半径将明显减小,为保证连续覆盖,5G基站密度将较4G大幅提升,基站数量将大幅增长。

中国联通网络技术研究院无线技术研究部预计,5G基站数量约为4G基站的1.5-2倍。

4G平均2公里一个基站,5G将平均每0.5公里就有一个基站;5G的光纤用量将是4G时期的6-8倍。

因此,5G基站的致密化将带来光纤需求的大幅提升。

另一方面,5G前传采用星型组网结构,也将带来光纤需求激增。

4G单RRU带宽仅1.25G,采用的是10G光模块,可以利用链型组网结构来节省光纤用量。

而5G前传带宽25G,采用25G光模块的话,会出现光模块受限RRU无法级联的问题,使得无法再采用链型组网而只能使用星型组网结构。

2019年5G对光纤光缆的需求预计开始启动,对接入和传输侧光纤光缆均有显著需求增量。

保守预计增量需求为3.08亿芯公里,按普通光缆价格平均130元每芯公里测算。

预计总投资:

3.08亿*130元=400.4亿元。

(该数据偏保守,激进预测5G光纤市场规模达800亿元)。

2020年5G商用后将进一步推动流量高速增长,网络升级扩容压力持续加大,对光纤光缆的需求形成长期持续拉动。

4.光纤光缆产业链:

供需维持紧平衡,光棒是最关键的环节。

光棒-光纤-光缆,在光纤光缆产业链中,光纤预制棒为光纤光缆的上游原材料,具有较高技术壁垒,由于扩产较难,时间周期较长(2年左右),有极高的技术门槛和资金门槛,光棒约占光纤总成本的65%-70%,在整个产业链中处于最关键的环节。

目前,国内只有亨通光电、武汉长飞、烽火通信、富通集团和中天科技等少数几家大厂商拥有自制光棒的能力,光棒供给紧张,导致国内整个光纤光缆市场产能受限,供需关系较紧张。

从近几年国内的光纤产能及需求情况来看,2011-2015年产能基本能够满足需求,2016年至今,随着三大运营商大力建设光纤宽带,对光纤需求量不断增加,光纤价格也开始反弹,逐年攀升,整个光纤市场呈现明显的供给不足、量价齐升的状态。

从5G建设顺序看,光纤光缆优先,因此光纤光缆的需求在16、17年开始便快速提升,18-19或趋于平稳,随着行业产能的逐步提升,当前供需紧张局面或将缓解。

5.产业链重点个股解读:

重点关注光纤预制棒供应充足的龙头厂商。

1)长飞光纤601869(光缆占比50%,光纤占比44%,最纯正,营收行业最高,光纤预制棒龙头)

国内第一家拥有光纤预制棒生产能力的企业,目前也是全球最大的光纤预制棒、光纤、光缆供应商,形成了“棒纤缆”一体化完整产业链。

此次强势回归A股,实现两地同时挂牌,募集14.07亿元,主要用于潜江自主预制棒及光纤产业化二期、三期扩产项目。

公司是行业内产品最为完善的厂商之一,近年来逐渐完成向上游原材料产业(高纯四氯化硅、四氯化锗)延伸,取得较大突破,成本进一步降低。

从光纤光缆相关产品的营收规模来看,长飞为行业龙头,2017年纯光纤光缆的收入超过97亿元,亨通紧随其后。

预计公司2018-2020年营业收入分别为128/146/175亿元,归属母公司净利润分别为16.59/18.82/21.55亿元,当前股价对应PE为23/20/18倍。

2)亨通光电600487(光纤光缆占38%,业务全,产业链长,业绩高增长)

亨通光电是全球光纤光缆的龙头企业,行业排名全球前三。

公司拥有全球领先的光纤通信(光棒-光纤-光缆-光器件-光网络及海洋光网络)和量子通信全产业链及自主核心技术,提供光纤光网、量子保密通信、海洋观测及智慧海洋工程系统解决方案及设计-施工-运维服务为一体的工程EPC总包服务,是中国光纤光网领域规模最大的系统集成商与网络服务商。

上半年,公司继续加大新一代产品研发投入力度,研发投入达到5.95亿,同比增长36.5%。

研发成果上,公司面向5G应用的新一代大容量通信光纤提前投产,多模光纤、G657光纤陆续量产、稳产,高端数据光纤获得新应用,高端激光光纤实现大功率能量光电子领域的新跨越。

预计公司2018-2020年EPS分别为1.68元、2.18元、2.74元,对应动态PE为15倍、12倍、9倍,估值较有优势。

3)烽火通信600498(光纤光缆占26%,通信系统设备占64%)

烽火通信也是国内为数不多的拥有“光棒-光纤-光缆”完整产业链的供应商,完备的垂直产业链布局竞争优势明显。

公司光棒产能约2400万芯公里,加上外采的光棒,合计约3000万芯公里。

公司正在积极扩大光棒产能,规划的扩产产能将能够满足自给自足。

2017年公司获得中国电信上海公司千兆宽带建设的全部份额,中国电信上海公司作为中国电信在光纤宽带建设上的标杆,此次拿下电信全部光纤市场份额将有助于公司在电信后续的采购中占据有利位置。

公司除了对普通光纤光缆的研发生产外,还大力投入对特种光纤和海底光缆的研发。

预计公司2018-2020年的EPS为0.87元、1.12元、1.41元,对应PE为33、28、22倍。

4)通鼎互联002491(光纤光缆占比53%,光棒自给率不高)

中报业绩略低于此前公司业绩预测,公司同时预计1-9月份实现净利润4.25-5.52亿元。

上半年业绩主要受到中兴事件和运营商光缆执行进度影响,预计Q4有望开始复苏。

中长期角度看,公司5G光通信+安全战略全面推进,随着5G来临,公司将逐步走出中长期底部。

2018-2020年0.67、0.92和1.35元,对应当前股价18-20年PE分别为15、11和7倍。

5)中天科技600522(光纤光缆占比约30%)

预计公司2018-2020年的EPS为0.69元、0.79元、1.03元,对应PE为13、12、9倍。

社长点评

1)5G相对4G,进一步拉动了光纤光缆的市场需求。

2)贸易摩擦对光纤光缆行业是利好,光纤和预制棒反倾销持续,国产价格优势提高。

3)从产业链看,行业供给缺口主要由于光棒产能建设周期长、上游光棒产量短缺导致,因此需要重点关注光棒自给率高的公司。

4)个股方面,不论技术还是营收,长飞光纤是行业绝对龙头。

其他如亨通光电、通鼎互联、烽火通信等不仅仅只生产光纤光缆,因此后面会在后面解读完整个光通信包括光模块后再做解读。

升级会员

升级会员