基于制定合理医疗保障分配制度的数学模型.docx

《基于制定合理医疗保障分配制度的数学模型.docx》由会员分享,可在线阅读,更多相关《基于制定合理医疗保障分配制度的数学模型.docx(14页珍藏版)》请在冰豆网上搜索。

基于制定合理医疗保障分配制度的数学模型

基于制定合理医疗保障分配制度的数学模型

摘要:

:

随着社会的发展,各企业越来越注重员工的福利措施,医疗保障基金就是其中的一项。

本文针对某一拥有四个子公司的集团关于医疗保障基金额度的分配问题,运用了科学的方法,建立了两个符合实际情况的预测模型,求解出了最佳的分配方案。

在问题的分析中首先通过过去24年的医疗费用走势图预测2004年四个子公司的医疗保障费用将超过80万元。

由此通过建立模型验证并求出四子公司的分配方案。

模型一:

通过Matlab软件基于多项式拟和原理,建立了1980-2003年关系的预测模型,求得各个子公司在1980-2003年所需保障费用的大体发展趋势与走向,到2004年各个子公司所需保障费用分别为19.9764万元、17.1314万元、24.5819万元、25.5532万元,具有较好的中短期预测效果。

模型二:

由于方差能够反映一组数据波动的大小,通过Matlab软件计算出各子公司在1980年消费指数条件下的医疗费用方差。

运用式子

预测出各子公司2004年在1980年消费指数条件下的医疗费用。

再通过2004年的通货膨胀指数计算出到2004年各个子公司所需保障费用分别为20.7189万元、17.7369万元、24.1846万元、25.8031万元。

这和模型一的结果是非常接近的,由此得出模型一是合理的。

模型一和模型二的结果都超过80万元,于是80万元显然不能满足四个子公司的需求。

为了使四子公司得到公平的分配,这里运用权重比例分配法,合理分配了80万元,分配方案为18.31万元、15.71万元、22.54万元、23.43万元。

本模型在计算与统计过程中,引入了多项式拟和和方差估计两种方法,在实际工程中,可以对商品的销统计、人口的统计及其他的预测控制带来帮助。

本文建立的分配方案模型不仅可以用于基金分配,还可以用于材料分配、人力资源分配等问题。

关键词:

多项式拟和方差估计合理分配

一.问题的重述:

传统的合作医疗保障制度随着社会的发展,日益不能满足各项需求,因此根据已有数据,运用数学建模的方法,制定出合理的、现代医疗保障分配制度是一个重要问题。

某集团下分别有A、B、C、D四个子公司,各子公司财务分别独立核算,每个子公司都实施了对雇员的医疗保障计划,由各子公司自行承担雇员的全部医疗费用。

为进一步规范各个子公司的医疗保障计划,集团董事会规定,在2003年底,各个子公司均需以银行活期存款的方式,设立医疗保障基金,基金专门用于支付2004年度雇员的医疗费用。

并规定每个子公司的医疗保障基金只能用于支付本子公司雇员。

董事会综合考虑了各种因素,确定本集团设立的2004年度医疗保障基金的总额度为80万元,这一额度在四个子公司之间分配。

对于各子公司,如果2004年度总的医疗费用支出低于该子公司的医疗保障基金的额度,则雇员可以及时得到医疗方面的保障。

而如果总的医疗费用超过了医疗保障基金的额度,则子公司需要通过其他渠道来筹措超出部分的额度。

这会导致某些雇员无法及时报销医疗费用。

并且每个子公司的雇员人数以及每一年龄段的雇员比例,在各年度都保持相对稳定,四个子公司的个年度的医疗费用支出见表1;相关年度的通货膨胀指数见表2;已知2004年银行活期存款利率为1%

由此确定80万元医疗保障基金在四个子公司之间的分配方案

表1:

年度公司A公司B公司C公司D

19808.288.818.0210.50

19818.769.318.3610.76

19829.2910.419.2011.34

198310.7311.6110.5112.89

198410.8811.3910.7013.20

198511.3412.5311.2014.24

198611.9713.5813.0114.90

198712.0213.7013.2415.28

198812.1613.3213.8215.20

198912.8314.3214.7416.96

199013.9015.8417.3319.23

199114.7114.6718.5020.99

199216.1114.9917.7223.22

199316.4014.5618.4523.19

199417.0714.5519.7724.04

199516.9614.8019.5623.72

199616.8815.4119.7024.88

199717.2015.7620.5227.34

199819.8716.7622.5128.12

199920.1917.6823.1028.38

200020.0017.3323.2428.81

200119.8117.0323.2226.71

200219.4016.9523.7619.82

200320.4816.6624.5020.48

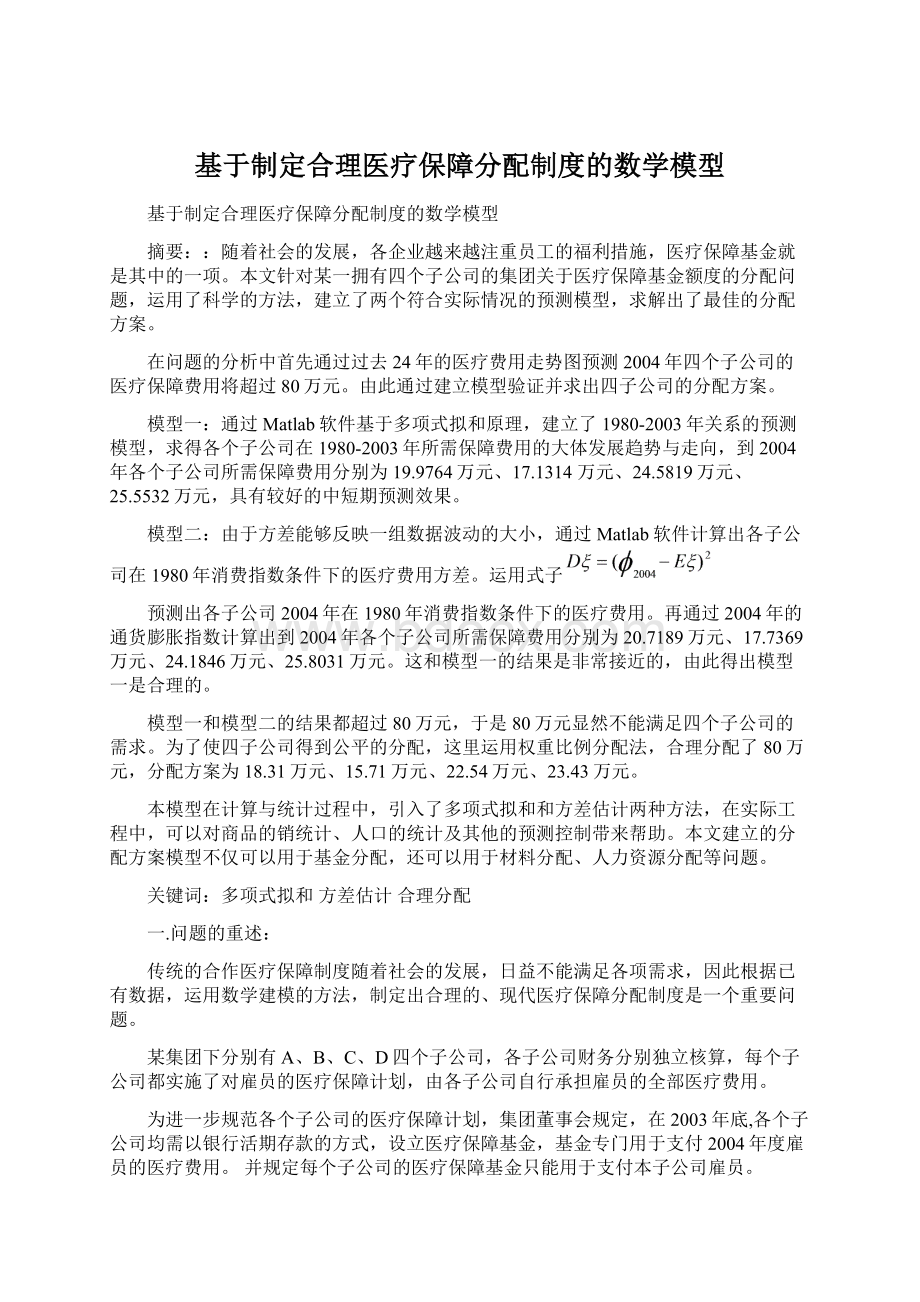

在下图中,

轴从1到24分别按顺序表示从1980年到2003年的各年份,

轴表示相应的支出金额(单位:

万元)。

图形如下:

表2:

日期通货膨胀指数日期通货膨胀指数

1980年1月1日1001992年1月1日181

1981年1月1日1051993年1月1日182

1982年1月1日1151994年1月1日189

1983年1月1日1281995年1月1日191

1984年1月1日1301996年1月1日197

1985年1月1日1401997年1月1日2000

1986年1月1日1501998年1月1日210

1987年1月1日1511999年1月1日211

1988年1月1日1522000年1月1日215

1989年1月1日1602001年1月1日217

1990年1月1日1752002年1月1日219

1991年1月1日1802003年1月1日226

二.问题的分析:

从医疗保障基金的性质来看,其目的是为员工的医疗费用进行补偿,由于集团是由四个子公司组成,为了在四个公司之间的金额分配更合理,更公平,从而达到真正为公司员工服务的目的,集团就应当统筹安排基金总额及分配到各子公司的具体金额。

如果基金总额不足以让每个子公司都能及时给雇员医疗保障,那么集团不能让某些子公司满足而另外的相差甚远,只能通过合理的分配让每个子公司自行筹措一部分,这样才能体现出公平性。

如果基金总额能够使每个子公司雇员得到及时报销,则只需满足每子公司有足够的报销费用,这样才能体现出合理性。

.

根据医疗保障发放的实际情况,医疗费用报销可随到随报、按月报、按季度报以及年终报销等制度。

为了使利息最高,采取年终报销最好。

由于2003年度各子公司医疗费用支出总额超出了计划设立的2004年保障基金本息和(20.48+16.66+|24.50+20.48=82.12>80)显然各子公司必须自行筹措部分支出.每个子公司的雇员人数以及每一年龄段的雇员比例,在各年度保持相对稳定,这说明各子公司每年在该方面的支出也是相对稳定的。

我们可以把数据转化为同一年度进行验证.

三.模型的假设:

1.各子公司各年度医疗费用的变化主要是因为通货膨胀引起的。

2.雇员是在年终报销医疗费用。

3.2004年社会安定,全国GDP增长保持稳定,全国无重大灾害,疫情发生。

4.银行利率变化的影响不考虑。

四.符号说明:

Z

基金总额度(80万)

Z基金存入银行后一年的本息和(80.8万)

A公司第i年所分配到的基金额度

B公司第i年所分配到的基金额度

C公司第i年所分配到的基金额度

D公司第i年所分配到的基金额度

五.模型的建立与求解:

由于每个公司的雇员人数以及每一年龄段的雇员比例在各年度保持相对稳定,我们把各公司各年的医疗费用支出转换为1980年的医疗费用支,由此预测出2004年时医疗费用支,最后再乘以2004年的通货膨胀指数,得到2004年实际各公司的医疗费用支费用。

方法一:

拟合法

1,采用拟合方法对各年医疗支出费用(转化成1980年支出费用)进行预测时:

拟合方法对各年医疗支出费用源程序见(A)

经过实验,用7次方为最高次数拟合效果很好:

此时,通货膨胀指数函数为

227.0469.取为227

2,采用拟合方法对通货膨胀指数进行预测:

拟合方法对通货膨胀指数进行预测源程序见(B)

最后求得各公司的医疗费用如下:

A公司预测所得到的2004年的医疗费用

为19.9764万元

B公司预测所得到的2004年的医疗费用

为17.1314万元

C公司预测所得到的2004年的医疗费用

为24.5819万元

D公司预测所得到的2004年的医疗费用

为25.5532万元

总费用为:

87.2429万元

方法二:

方差法

将各子公司每年的医疗费用开支转化为1980年的费用.如下表:

(单位:

万元):

年份A公司B公司C公司D公司

19808.28008.81008.020010.5000

19818.34298.86677.961910.2476

19828.07839.05228.00009.8609

19838.38289.07038.210910.0703

19848.36928.76158.230810.1538

19858.10008.95008.000010.1714

19867.98009.05338.67339.9333

19877.96039.07288.768210.1192

19888.00008.76329.092110.0000

19898.01878.95009.212510.6000

19907.94299.05149.902910.9886

19918.17228.150010.277811.6611

19928.90068.28189.790112.8287

19939.01108.000010.137412.7418

19949.03177.698410.460312.7196

19958.87967.748710.240812.4188

19968.56857.822310.000012.6294

19978.60007.880010.260013.6700

19989.46197.981010.719013.3905

19999.56878.379110.947913.4502

20009.30238.060510.809313.4000

20019.12907.847910.700512.3088

20028.85847.739710.84939.0502

20039.06197.371710.84079.0619

由于方差能够反映一组数据波动的大小,其表达式为

,对于一组离散且无明显分布概率的数据,还可表示为

。

通过如下Matlab的程序可以得到A,B,C,D四个子公司在1980年消费指数条件下的医疗费用方差份分别为:

,

,

,

。

在下图是1980年到2003年各年份各子公司按1980年消费指数的医疗支出费用的走势图。

(单位:

万元)

从此图中我们不难看出A,B,C三个子公司的医疗费用的波动是比较小的,同上面所作的方差一致。

且从图中可以明显看出2003年A,C两子公司的医疗费用在2002年的基础上是增加的,而B公司则刚好相反。

于是我们可以预测2004年A,B,C三个子公司在1980年物价情况下的医疗费用符合关系式:

。

由此我们求出:

(万元),

(万元),

(万元)。

接下来我们再对D公司进行预测,由于无论是从方差还是从走势图都显示出D公司的医疗费用波动是非常大的,所以D公司2004年的医疗费用不能用上面的方法预测。

又从走势图中可以看出D公司的医疗费用在1990到2000年间很高,而在2002到2003年又降下来并趋近于平稳。

由此我们可以这样认为:

该公司在1990到2000年间,雇员的健康程度逐年下滑(暂且认为年龄增长),而在2000到2003年由于老雇员的退出和年轻雇员的引进,年医疗费用就降下来并趋于稳定。

因此可以用1990到2003年的平均值作为2004年的医疗费用:

。

由方案一预测出的2004年通货膨胀指数2.26乘以上面算出的结果就得到了2004年各公司应分配的医疗费用分别是:

20.7189万元,17.7369万元,24.1846万元和25.8031万元。

这个结果和方案一的结果是非常接近的,于是我们可以认为方案一是合理的。

六.模型的评价与推广:

1.通过多种方法对此模型求解结果的比较可以看出采用拟合方法对各年医疗支出费用的预测是合理的,符合公司的实际情况,可以在公司推广和应用。

2.在预测2004年各个子公司A、B、C、D的医疗费用分配问题时,对近24年来这些大量波动且随机的数据,我们采用了拟合和方差两种方案,并对结果的比较,选取最优方案,保证了模型的正确性和准确性。

3.在对题中所给的大量数据进行处理时,为了避免大量的计算,我们利用了Matlab语言编程。

这种做法值得推广到更大的数据处理问题中。

七.参考文献:

1.XXXXX

2.XXXXX

八.文中涉及的各源程序如下:

(A)拟合方法对各年医疗支出费用源程序:

A=load('e:

\7.txt');

f=A';

b=f(4,:

);

t=1980:

2003;

ni=polyfit(t,b,5);

ni

t1=1980:

2004;

y1=polyval(ni,t1);

plot(t,b,'k*',t1,y1,'k');

title('A公司医疗支出费用预测图表');

xlabel('年份');

ylabel('A公司医疗支出费用');

y1

(B)拟合方法对通货膨胀指数进行预测源程序:

A=load('e:

\6.txt');

b=A';

t=1980:

2003;

ni=polyfit(t,b,7);

ni

t1=1980:

2004;

y1=polyval(ni,t1);

plot(t,b,'k*',t1,y1,'k');

title('通货膨胀指数预测图表');

xlabel('年份');

ylabel('通货膨胀指数');

y1

(C)方差程序:

n1=[];n2=[];n3=[];n4=[];a=[];

k1=0;k2=0;k3=0;k4=0;

b1=0;b2=0;b3=0;b4=0;x1=0;x2=0;x3=0;x4=0;

c=[8.28008.81008.020010.5000

8.34298.86677.961910.2476

8.07839.05228.00009.8609

9.09329.83908.906810.9237

8.36928.76158.230810.1538

8.10008.95008.000010.1714

7.98009.05338.67339.9333

7.96039.07288.768210.1192

8.00008.76328.736810.0000

8.01888.95009.212510.6000

7.94299.05149.902910.9886

8.17228.150010.277811.6611

8.90068.28189.790112.8287

9.01108.000010.137412.7418

9.03177.698410.460312.7196

8.87967.748710.240812.4188

8.56857.822310.000012.6294

8.60007.880010.260013.6700

9.46197.981010.719013.3905

9.56878.379110.947913.4502

9.30238.060510.809313.4000

9.12907.847910.700512.3088

8.85847.739710.84939.0502

9.06197.371710.84079.0619];

fori=1:

24

n1(i,1)=c(i,1)-8.612975;

n2(i,2)=c(i,2)-8.422133;

n3(i,3)=c(i,3)-9.601929;

n4(i,4)=c(i,4)-11.36790;

end

fork1=n1(:

1).^2;

k2=n2(:

2).^2;

k3=n3(:

3).^2;

k4=n4(:

4).^2;

end

fori=1:

24

b1=b1+k1(i,1);

b2=b2+k2(i,1);

b3=b3+k3(i,1);

b4=b4+k4(i,1);

end

forx1=b1/24;

x2=b2/24;

x3=b3/24;

x4=b4/24;

end

x1

x2

x3

x4

(D)网络神经源程序:

input=[1:

24];

h=load('e:

\1.txt');

target=h';

net=newff([124],[5,1],{'tansig','purelin','trainlm'});

net.trainparam.epochs=100;

net.trainparam.goal=0.001;

net=train(net,input,target);

figure

(1)

plot(input,target,'*');

title('')

xlabel('input');

ylabel('target');

pause;

holdon;

xtest=(1:

0.01:

25);

ytest=sim(net,xtest);

plot(xtest,ytest,'r');

title('');

w1=net.iw

(1)

w2=net.iw

(2)

b1=net.b

(1)

b2=net.b

(2)

ytest

升级会员

升级会员