操作手册网上办税服务厅企业所得税季报A类.docx

《操作手册网上办税服务厅企业所得税季报A类.docx》由会员分享,可在线阅读,更多相关《操作手册网上办税服务厅企业所得税季报A类.docx(14页珍藏版)》请在冰豆网上搜索。

操作手册网上办税服务厅企业所得税季报A类

企业所得税季报(A类)网上申报指南

版本号

修订人

时间

1.0

袁丁

叶军

2012/03/06

本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

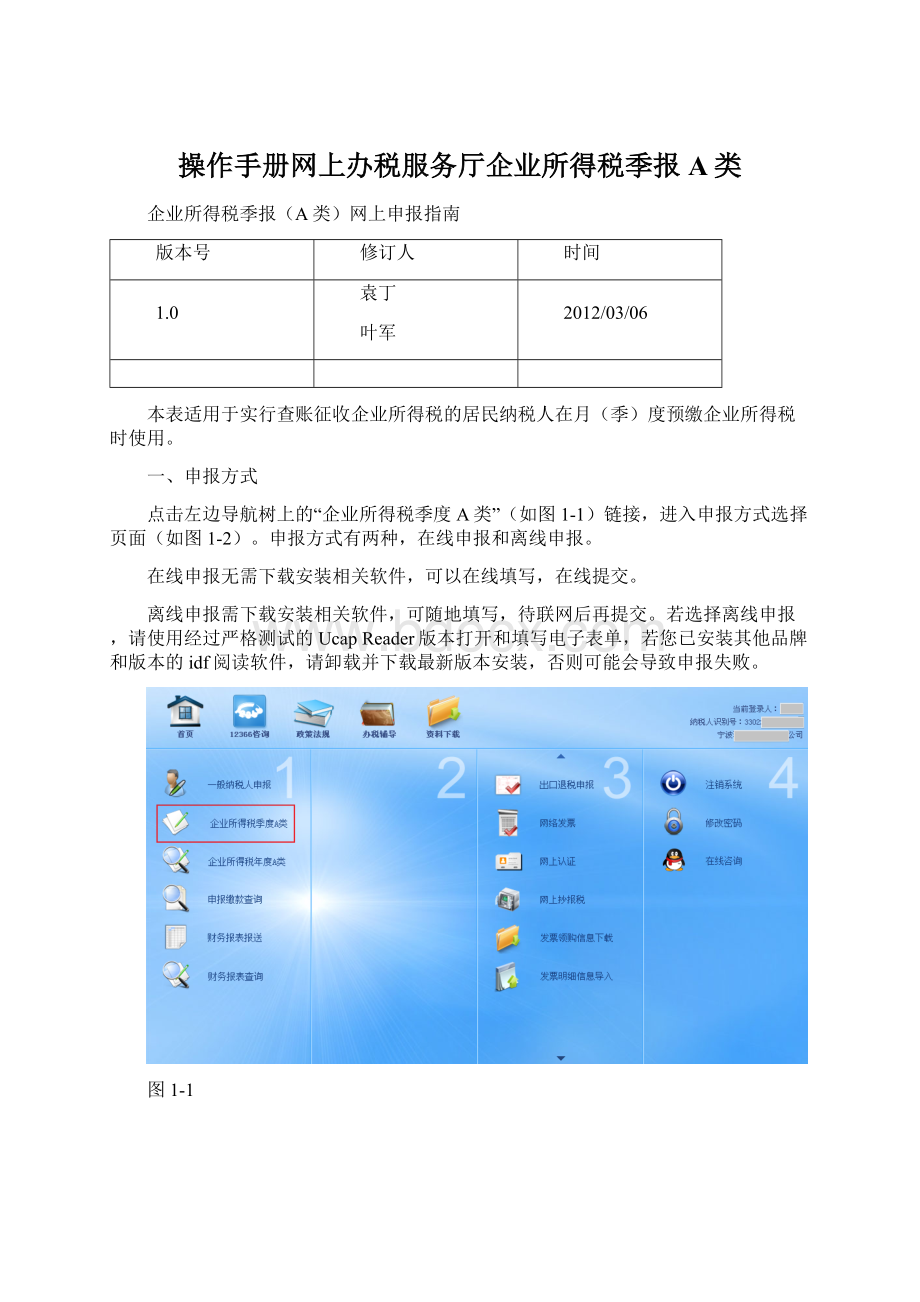

一、申报方式

点击左边导航树上的“企业所得税季度A类”(如图1-1)链接,进入申报方式选择页面(如图1-2)。

申报方式有两种,在线申报和离线申报。

在线申报无需下载安装相关软件,可以在线填写,在线提交。

离线申报需下载安装相关软件,可随地填写,待联网后再提交。

若选择离线申报,请使用经过严格测试的UcapReader版本打开和填写电子表单,若您已安装其他品牌和版本的idf阅读软件,请卸载并下载最新版本安装,否则可能会导致申报失败。

图1-1

图1-2

二、在线填报表单

点击“在线填报表单”,系统会根据纳税人实际身份情况,打开企业所得税月(季)度预缴纳税申报表(A类),其中表中要填写的栏次根据纳税人身份的不用而有所不同。

针对有分支机构的总机构,需要填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》和《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》,如图2-1、2-2所示。

图中灰色背景色的填报项为系统自动计算带出,无需也不能填写。

白色背景色的栏目需要纳税人填写,图中红色框内部分。

报表自动获取纳税人识别号、纳税人名称、金额单位、税款所属期间、填表日期以及本年累计、税额计算等。

“纳税人识别号”:

自动显示税务登记证号码,一般为15位、18位或20位。

“纳税人名称”:

自动显示税务登记证纳税人名称全称。

“税款所属期间”:

为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

确定信息无误后可以填写当期的报表。

填写必要的选项后,报表会自动计算相关数据项,并根据相关业务规则校验当前填写的数据是否正确,如果不正确,系统会给出相应的提示。

具体表单填报说明,请参看第五节。

图2-1

图2-2

针对分支机构,需要填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》,图2-3所示。

图中灰色背景色的填报项为系统自动计算带出,无需也不能填写。

白色背景色的栏目需要纳税人填写,图中红色框内部分。

图2-3

针对非总分支机构,需要填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》,如图2-4所示。

图中灰色背景色的填报项为系统自动计算带出,无需也不能填写。

白色背景色的栏目需要纳税人填写,图中红色框内部分。

图2-4

填写完毕后,点击“申报”,如成功则系统根据填写的内容给纳税人返回网上办税回执单,其间显示当前申报的凭证序号、申报报表和金额等,如图2-5

图2-5

三、下载离线表单

点击“下载离线表单”,进入下载离线表单下载及填写页面。

如图X。

四、申报缴款查询

纳税人申报之后,可以在登录后的界面查询申报情况、是否已经扣款等。

在界面左边选择点击“申报缴款查询”,如图4-1。

图4-1

在打开的界面中选择征收项目为“企业所得税”,在所属时期起、所属时期止中输入相应日期,点击“查询”,如图4-2,系统将会显示申报情况列表。

如图4-3。

图4-2

图4-3

选择某一个申报,点击“打印申报表”打开申报表页面。

首次打印时需安装打印控件,点击“下载控件”,会自动弹出下载对话框,点击“保存”,下载“ForeseePrinter.rar”到电脑,解压安装即可,如图4-4。

安装好控件后,点击“打印”,如图4-4,则弹出“打印预览”对话框,在对话框上部菜单栏可以调整打印大小等,点击“打印”,如图4-5,则开始打印报表。

图4-4

图4-5

5、表单填报说明

(一)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明

各列的填报

1、第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2、第18行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3、第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

各行的填报

1、第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴”的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行。

2、第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

具体项目填报说明

1、第2行“营业收入”:

填报按照企业会计制度、企业会计准则等国家会计规定核算的营业收入。

2、第3行“营业成本”:

填报按照企业会计制度、企业会计准则等国家会计规定核算的营业成本。

3、第4行“利润总额”:

填报按照企业会计制度、企业会计准则等国家会计规定核算的利润总额。

4、第5行“特定业务计算的应纳税所得额”:

填报按照税收规定的特定业务计算的应纳税所得额。

从事房地产开发业务的纳税人,本期取得销售未完工开发产品收入按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

5、第6行“不征税收入”:

填报计入利润总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

6、第7行“免税收入”:

填报计入利润总额但属于税收规定免税的收入或收益。

7、第8行“弥补以前年度亏损”:

填报按照税收规定可在企业所得税前弥补的以前年度尚未弥补的亏损额。

8、第9行“实际利润额”:

根据相关行次计算填报。

第9行=第4行+第5行-第6行-第7行-第8行。

9、第10行“税率(25%)”:

填报企业所得税法规定的25%税率。

10、第11行“应纳所得税额”:

根据相关行次计算填报。

第11行=第9行×第10行,且第11行≥0。

当汇总纳税纳税人总机构和分支机构适用不同税率时,第11行≠第9行×第10行。

11、第12行“减免所得税额”:

填报按照税收规定当期实际享受的减免所得税额。

第12行≤第11行。

12、第13行“实际已预缴所得税额”:

填报累计已预缴的企业所得税额,“本期金额”列不填。

13、第14行“特定业务预缴(征)所得税额”:

填报按照税收规定的特定业务已预缴(征)的所得税额,建筑企业总机构直接管理的项目部,按规定向项目所在地主管税务机关预缴的企业所得税填入此行。

14、第15行“应补(退)所得税额”:

根据相关行次计算填报。

第15行=11行-12行-13行-14行,且第15行≤0时,填0,“本期金额”列不填。

15、第16行“以前年度多缴在本期抵缴所得税额”:

填报以前年度多缴的企业所得税税款尚未办理退税,并在本纳税年度抵缴的所得税额。

16、第17行“本期实际应补(退)所得税额”:

根据相关行次计算填报。

第17行=15行-16行,且第17行≤0时,填0,“本期金额”列不填。

17、第19行“上一纳税年度应纳税所得额”:

填报上一纳税年度申报的应纳税所得额。

“本期金额”列不填。

18、第20行“本月(季)应纳税所得额”:

根据相关行次计算填报。

按月度预缴纳税人:

第20行=第19行×1/12

按季度预缴纳税人:

第20行=第19行×1/4

19、第21行“税率(25%)”:

填报企业所得税法规定的25%税率。

20、第22行“本月(季)应纳所得税额”:

根据相关行次计算填报。

第22行=第20行×第21行。

21、第24行“本月(季)确定预缴所得税额”:

填报税务机关认定的应纳税所得额计算出的本月(季)度应缴纳所得税额。

22、第26行“总机构应分摊所得税额”:

汇总纳税纳税人总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按总机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:

(1)“按实际利润额预缴”的汇总纳税纳税人总机构:

第15行×总机构应分摊预缴比例

(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税纳税人总机构:

第22行×总机构应分摊预缴比例

(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:

第24行×总机构应分摊预缴比例

第26行计算公式中的“总机构应分摊预缴比例”:

跨地区经营的汇总纳税纳税人,总机构应分摊的预缴比例填报25%;省内经营的汇总纳税纳税人,总机构应分摊的预缴比例按各省规定执行填报。

23、第27行“财政集中分配所得税额”:

汇总纳税纳税人的总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按财政集中分配的预缴比例计算出的本期预缴所得税额填报,并按预缴方式不同分别计算:

(1)“按实际利润额预缴”的汇总纳税纳税人总机构:

第15行×财政集中分配预缴比例

(2)“按照上一纳税年度应纳税所得额的平均额预缴”的汇总纳税纳税人总机构:

第22行×财政集中分配预缴比例

(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:

第24行×财政集中分配预缴比例

跨地区经营的汇总纳税纳税人,中央财政集中分配的预缴比例填报25%;省内经营的汇总纳税纳税人,财政集中分配的预缴比例按各省规定执行填报。

24、第28行“分支机构应分摊所得税额”:

汇总纳税纳税人总机构,以本表(第1行至第24行)本月(季)度预缴所得税额为基数,按分支机构应分摊的预缴比例计算出的本期预缴所得税额填报,并按不同预缴方式分别计算:

(1)“按实际利润额预缴”的汇总纳税纳税人总机构:

第15行×分支机构应分摊预缴比例

(2)“按照上一纳税年度应纳税所得额平均额预缴”的汇总纳税纳税人总机构:

第22行×分支机构应分摊预缴比例

(3)“按照税务机关确定的其他方法预缴”的汇总纳税纳税人总机构:

第24行×分支机构应分摊预缴比例

第28行计算公式中“分支机构应分摊预缴比例”:

跨地区经营的汇总纳税纳税人,分支机构应分摊的预缴比例填报50%;省内经营的汇总纳税纳税人,分支机构应分摊的预缴比例按各省规定执行填报。

分支机构根据《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中的“分支机构分摊所得税额”填写本行。

25、第29行“总机构独立生产经营部门应分摊所得税额”:

填报汇总纳税纳税人总机构设立的具有独立生产经营职能、按规定视同分支机构的部门所应分摊的本期预缴所得税额。

26、第30行“总机构已撤销分支机构应分摊所得税额”:

填报汇总纳税纳税人撤销的分支机构,当年剩余期限内应分摊的、由总机构预缴的所得税额。

27、第31行“分配比例”:

填报汇总纳税纳税人分支机构依据《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中确定的分配比例。

28、第32行“分配所得税额”:

填报汇总纳税纳税人分支机构按分配比例计算应预缴的所得税额。

第32行=第28行×第31行。

表内、表间关系

1、表内关系

(1)第9行=第4+5-6-7-8行。

(2)第11行=第9×10行。

当汇总纳税纳税人总机构和分支机构适用不同税率时,第11行≠第9×10行。

(3)第15行=第11-12-13-14行,且第15行≤0时,填0。

(4)第22行=第20×21行。

(5)第26=第15或22或24行×规定比例。

(6)第27行=第15或22或24行×规定比例。

(7)第28行=第15或22或24行×规定比例。

2、表间关系

(1)第28行=《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中的“分支机构分摊所得税额”。

(2)第31、32行=《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》中所对应行次中的“分配比例”、“分配税额”列。

(二)《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》填报说明

使用对象及报送时间

1.使用对象

本表适用于在中国境内跨省、自治区、直辖市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2.报送要求

季度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送;

季度终了之日起十五日内,由实行汇总纳税,具有主体生产经营职能的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

分配表项目填报说明

1.“税款所属时期”:

季度申报填写季度起始日期至所属季度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“纳税人名称”:

填写税务登记证所载纳税人的全称。

3.“纳税人识别号”:

填写税务机关统一核发的税务登记证号码。

4.“应纳所得税额”:

填写分配期计算的应纳所得税额。

5.“总机构分摊所得税额”:

填写总机构统一计算的企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:

填写总机构统一计算的企业当期应纳所得税额的25%。

7.“分支机构分摊所得税额”:

填写本所属时期总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

8.“收入额”:

填写基期年度总机构、各分支机构的经营收入总额。

9.“工资额”:

填写基期年度总机构、各分支机构的工资总额。

10.“资产额”:

填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

11.“分配比例”:

填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

12.“分配税额”:

填写本所属时期根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

13.“合计”:

填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数及当期各分支机构分配比例和分配税额的合计数。

升级会员

升级会员