工程经济学计算.docx

《工程经济学计算.docx》由会员分享,可在线阅读,更多相关《工程经济学计算.docx(13页珍藏版)》请在冰豆网上搜索。

工程经济学计算

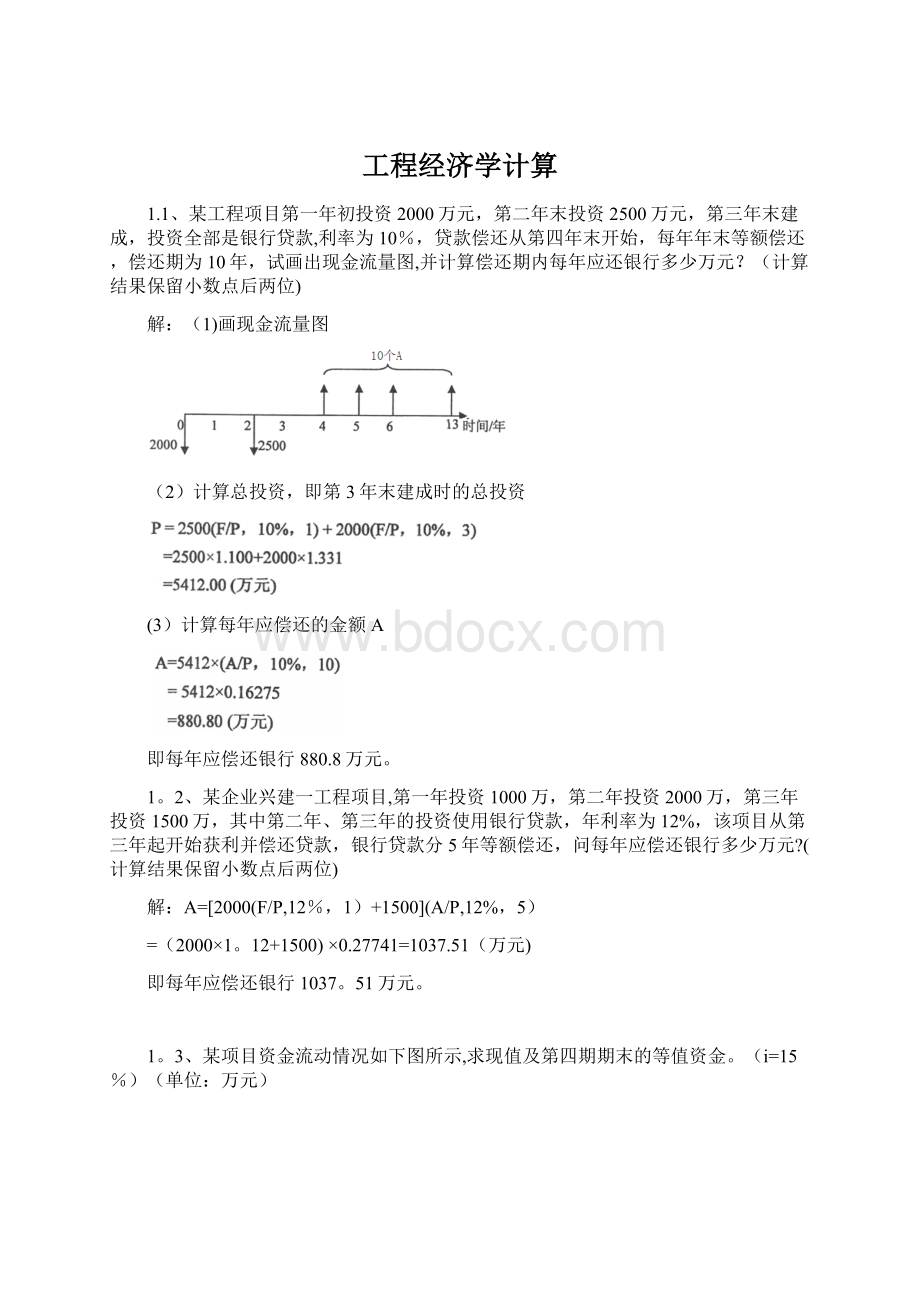

1.1、某工程项目第一年初投资2000万元,第二年末投资2500万元,第三年末建成,投资全部是银行贷款,利率为10%,贷款偿还从第四年末开始,每年年末等额偿还,偿还期为10年,试画出现金流量图,并计算偿还期内每年应还银行多少万元?

(计算结果保留小数点后两位)

解:

(1)画现金流量图

(2)计算总投资,即第3年末建成时的总投资

(3)计算每年应偿还的金额A

即每年应偿还银行880.8万元。

1。

2、某企业兴建一工程项目,第一年投资1000万,第二年投资2000万,第三年投资1500万,其中第二年、第三年的投资使用银行贷款,年利率为12%,该项目从第三年起开始获利并偿还贷款,银行贷款分5年等额偿还,问每年应偿还银行多少万元?

(计算结果保留小数点后两位)

解:

A=[2000(F/P,12%,1)+1500](A/P,12%,5)

=(2000×1。

12+1500)×0.27741=1037.51(万元)

即每年应偿还银行1037。

51万元。

1。

3、某项目资金流动情况如下图所示,求现值及第四期期末的等值资金。

(i=15%)(单位:

万元)

现值=-30—30(P/A,15%,3)+[40+70(P/A,15%,4)](P/F,15%,4)

=-30-30×2.2832+[40+70×2。

8550]×0.5718

=38.65(万元)

第四期期末的等值资金=40+70(P/A,15%,4)—30(F/A,15%,4)(F/P,15%,1)

=40+70×2.8550—30×4.9930×1。

1500

=67.59(万元)

1.4、某项目资金流动情况如下图所示,求现值及第四期期末的等值资金.(i=15%)(单位:

万元)

解:

现值=-30—30(P/A,15%,3)+70(P/A,15%,4)(P/F,15%,4)

=-30-30×2。

2832+70×2.8550×0。

5718

=15。

78(万元)

第四期期末的等值资金=70(P/A,15%,4)-30(F/A,15%,4)(F/P,15%,1)

=70×2.8550-30×4.9930×1.1500

=27。

59(万元)

1.5、某公司目前已有基金20万元,准备以后每年末从收益中留5万元作基金,以备扩大再生产,并把全部基金存入银行,年利率为10%,那么第9年末该公司共能获取多少扩大再生产的资金?

(计算结果保留小数点后两位)

解:

F=P(F/P,i,n)+A(F/A,i,n)

=20×(F/P,10%,9)+5×(F/A,10%,9)

=20×2.358+5×13。

579=115。

06(万元)

所以,公司9年后共能取得115。

06万元。

1。

6、向银行借款50万元,借款期为9年,试分别用10%单利和10%复利计算9年后的利息总额,并算出它们的差值。

1。

单利计息时

I1=NPi+9×50×10%=45(万元)

复利计息时

I2=F-P=P[(F/P,10%,9)—1]=50×(2。

358—1)

=67.9(万元)

二者的差值

△I=I2-I1=67.9-45=22.9万元

因为NPVB>NPVA〉0,故选择B方案在经济上最有利。

2。

1、A、B两个互斥方案各年的现金流量如表所示,基准收益率i0=10%,试用净年值法比选方案。

解:

NAVA=–10(A/P,10%,6)+3+1。

5(A/F,10%,6)

=–10×0。

2293+3+1.5×0。

1296=0.90(万元)

NAVB=–15(A/P,10%,9)+4+2(A/F,10%,9)

=–15×0。

1736+4+2×0。

0736=1.54(万元)

∵0﹤NAVA﹤NAVB

∴B方案比A方案好。

2.2、防水布的生产有二种工艺流程可选:

第一种工艺的初始成本是35000元,年运行费为12000元,第二种工艺的初始成本为50000元,年运行费为13000元。

第二种工艺生产的防水布收益比第一种工艺生产的每年高7000元,设备寿命期均为12年,残值为零,若基准收益率为12%,应选择何种工艺流程?

(用费用现值法求解,保留两位小数)

解:

PC第一种=35000+12000(P/A,12%,12)

=35000+12000×6。

1944=109328(元)公式计算答案(109332.50)

PC第二种=50000+(13000–7000)(P/A,12%,12)

=50000+6000×6.1944=87164(元)公式计算答案(87166.25)

∵PC第二种﹤PC第一种

∴第二种比第一种方案好。

2.3、某工业项目设计方案年产量12万t,已知每吨产品的销售价格为675元,每吨产品缴付的营业税金及附加(含增值税)为165元,单位可变成本为250元,年总固定成本费用为1500万元,分别求出盈亏平衡点的产量及每吨产品的售价。

解:

BEPQ=150÷(675-250-165)=5。

77(万t)

BEPP=1500÷12++250+165=540(元/t)

2。

4、某项目设计生产能力为年产60万件产品,预计单位产品价格为100元,单位产品可变成本为75元,年固定成本为380万元。

若该产品的销售税金及附加(含增值税)税税率为5%,,求出盈亏平衡点的产量及生产能力利用率。

解:

BEPQ=3800000÷(100—75-100×5%)

=190000(件)

BEP%=190000÷600000

=31。

76%

2。

5、某项目的现金流量表单位:

万元

0

1

2

3

4

5

净现金流量

—700

200

200

200

200

200

折现系数

1

0。

909

0.825

0。

751

0.683

0.621

如表所示基准收益率为10%。

试用动态投资回收期法判断项目的可行性。

【项目寿命期为5年】

解:

0

1

2

3

4

5

净现金流量

-700

200

200

200

200

200

折现系数

1

0。

909

0.825

0.751

0。

683

0.621

净现金流量现值

-700

181.8

165

150.2

136.6

124。

2

累计净现值

—700

—518。

2

-353.2

-203

—66。

4

57.8

根据动态投资回收期的计算公式计算:

Pt’=5-1+66.4/124.2=4。

53(年)由于Pt’〈5,所以该项目在经济上认为是可以接受的。

2.6、某房地产开发商拟在某块土地上新建一开发项目,现有A、B两个方案,各投资方案的现金流量见下表.基准收益率为10%,试问开发商应选择哪个方案在经济上最有利?

各投资方案的现金流量表

投资方案

期初投资(万元)

销售收入(万元)

运营费用(万元)

寿命周期(年)

A

2000

1200

500

9

B

3000

1600

650

9

解:

采用净现值法求解

NPVA=—2000+(1200—500)(P/A,10%,9)

=—2000+700×5.759

=2031。

3(万元)

NPVB=-3000+(1600-650)(P/A,10%,9)

=—3000+950×5.759

=2471.05(万元)

13.某厂生产鸭嘴钳产品,售价20元,单位变动成本15元,固定成本总额24万元,目前生产能力为6万件。

(1)求盈亏平衡点产量和销售量为6万件时的利润额。

(2)该厂通过市场调查后发现该产品需求量将超过目前的生产能力,因此准备扩大生产规模。

扩大生产规模后,当产量不超过10万件时,固定成本将增加8万元,单位变动成本将下降到14.5元,求此时的盈亏平衡点产量。

解:

(1)盈亏平衡点产量为:

=

/R—V=240000/(20-15)=48000(件)

利润=20×6-(24+15×6)=6(万元)(S=Q(R-V)—C)

(2)盈亏平衡点产量为:

’=

'/R’-V’=(240000+80000)/(20-14.5)=58182(件)

14.某产品计划产量为6000件/年,销售单价为225元,每年固定成本为120000元,单位可变成本为145元,试求保本产量及生产能力利用率。

解:

设保本产量为

=

/R—V=120000/225—145=1500件

E=

/Qmax=1500/6000=25%

保本产量为1500件,盈亏生产能力利用率25%

15.某企业开发出一种新产品,预计售价为900元/台,为该新产品投入总成本费用38万元,单台产品可变成本费用为400元。

试求:

(1)该产品保本产量是多少?

(2)如果年生产1000台,企业盈利为多少?

解:

16。

某生产性建设项目的年设计生产能力为5000件;每件产品的销售价格为1500元,单位产品的变动成本为900元,每件产品的税金为200元,年固定成本为120万元。

试求该项目建成后的年最大利润、盈亏平衡点。

当达到设计生产能力时年利润最大,因而最大利润为:

=

-(

+

)=1500×1500-[1200000+5000×(900+200)]

=800000(元)

盈亏平衡点产量为:

=

=

=3000(件)

17.拟更新设备已到更新时机,更新设备有A、B两种,数据如下表,试用年成本法进行方案优选。

(i=15%)(单位:

元)

数据

方案

初始投资

年经营费用

寿命/年

残值

A

20000

4500

6

800

B

15000

6000

6

400

解:

ACA=20000(A/P,15%,6)—800(A/F,15%,6)+4500

=16000×0.2642—600×0。

1142+5000

=9158.68元

ACB=12000(A/P,15%,6)-300(A/F,15%,6)+6500

=15000×0。

2642—400×0.1142+6000

=9917。

32元

由于ACA〈ACB,故应选择A方案为优。

18.有A、B两个相互独立的方案,其寿命均为10年,现金流量如下表所示(单位:

万元),试根据净现值指标选择最优方案。

(ic=15%)

数据

方案

初始投资

年收入

年支出

A

5000

2400

1000

B

8000

3100

1200

解:

NPVA=-5000+(2400—1000)(P/A,15%,10)

=-5000+1400×5。

0188

=2026。

3万元

NPVB=-8000+(3100—1200)(P/A,15%,10)

=—8000+1900×5。

0188

=1535。

72万元

由于NPVA〉NPVB〉0,故应选择A方案为优。

19.拟更新设备已到更新时机,更新设备有A、B两种,数据如下表,试用费用现值法进行方案优选。

(i=15%)

(单位:

元)

数据

方案

初始投资

年经营费用

寿命/年

残值

A

20000

4500

6

800

B

15000

6000

6

400

解:

PCA=20000—800(P/F,15%,6)+4500(P/A,15%,6)

=16000—600×0。

4323+5000×3.7845

=34663.12元

PCB=15000-400(P/F,15%,6)+6500(P/A,15%,6)

=15000—400×0.4323+6000×3.7845

=37534。

08元

由于PCA

20.某项目的现金流量如下表所示(单位:

万元),试计算该项目的静态投资回收期。

年份

项目

0

1

2

3

4

5

6

7

投资

1200

收入

400

300

200

200

200

200

200

(1)计算该项目的累计净现金流量

年份

项目

0

1

2

3

4

5

6

7

投资

1200

收入

400

300

200

200

200

200

200

累计净现金流量

-1200

-800

-500

—300

—100

100

200

400

(2)根据公式计算静态投资回收期Pt

Pt=5-1+100/200=4。

5年

21。

背景材料:

某办公楼工程在开始施工之前,有如下决策问题:

为了控制该工程造价,拟针对土建工程的材料费开展价值工程分析,将土建工程划分为四个功能项目.各功能项目对降低成本的重要程度比为F1:

F2:

F3:

F4=4:

5:

12:

14,各功能项目的目前成本分别为1520万元、1482万元、4705万元、5105万元。

问题:

按限额设计要求,目标成本额应控制为12170万元,试分析各功能项目的目标成本及其可能降低的额度,并确定功能改进顺序.

(1)由背景材料可知,功能项目的重要程度比F1:

F2:

F3:

F4=4:

5:

12:

14,按照还比评分法计算标准,经换算后计算出各功能指数,见表1。

(4分)

表1功能项目功能指数计算表

功能项目

重要程度比

得分

功能指数

F1

F1:

F2=4:

5

4/14=0.286

0。

286÷2。

500=0。

114

F2

F2:

F3+5:

12

5/14=0。

357

0。

357÷2.500=0。

143

F3

F3:

F4=12:

14

12/14=0。

857

0.857÷2.500=0。

343

F4

-

1

1÷2.500=0。

400

合计

2。

500

1。

000

(2)有关成本降低期望值的计算见表2

表2成本降低期望值的计算表

功能项目

目前成本

①

功能指数

②

目标成本

③

成本降低期望值

④

功能改进顺序

F1

1520

0.114

1387。

38

132。

62

③

F2

1482

0.143

1740.31

-258.31

F3

4705

0。

343

4174。

31

530。

696

①

F4

5105

0。

400

4868

237

②

有上表可知:

功能项目F1、F3、F4均应通过适当方式降低成本,并且功能改进顺序依次为:

F3、F4、F1。

22.、背景材料:

某办公楼工程在开始施工之前,有如下决策问题:

现浇楼板工程,工程量25000㎡,施工中拟采用钢木组合模板体系方案(A)或小钢模板体系方案(B)施工.经专家讨论,决定从模板摊销费用(F1)、质量(F2)、人工费(F3)、工期(F4)、施工便利性(F5)等五个技术经济指标进行。

五个指标的权重和各方案评分见表

表1各方案得分表

指标

权重

方案A

方案B

评分

加权分

评分

加权分

F1

0.253

10

8

F2

0。

330

8

10

F3

0。

141.

8

10

F4

0。

185

10

7

F5

0.091

10

9

经估算,该工程方案A的总摊销费用为40万元,每平方米楼板人工费为8.5元;该工程方案B的总摊销费用为50万元,每平方米楼板人工费为5。

5元。

1.若以楼板工程的平方米费用作为成本比较对象,试用价值工程理论进行方案选择(计算结果保留两位小数)。

2。

若该办公楼的楼板工程量未确定(其他条件同上),根据价值工程理论该办公楼楼板工程的现浇工程量至少达到多少万平方米才应采用方案B(计算结果保留两位小数)。

各方案功能指数计算表

指标

权重

方案A

方案B

评分

加权分

评分

加权分

F1

0.253

10

2.53

8

2。

024

F2

0.330

8

2.64

10

3。

3

F3

0.14

8

1。

128

10

1.41

F4

0。

185

10

1。

85

7

1.295

F5

0.091

10

0。

91

9

0.819

∑

9。

058

8.848

功能指数

9。

058÷(9。

058+8.848)=0。

51

8。

848÷(9。

058+8.848)=0。

49

(2)计算各方案的成本指数

方案A的平方米模板费用=40÷2。

5+8.5=24。

5(元/㎡)

方案B的平方米模板费用=50÷2.5+5。

5=25。

5(元/㎡)

则:

方案A的成本指数=24.5÷(24.5+25.5)=24.5÷50=0.49

方案B的成本指数=25。

5÷(24。

5+25。

5)=25。

5÷50=0.51

(3)计算各方案的价值系数

方案A的价值系数=0。

51÷0。

49=1。

04

方案B的价值系数=0。

49÷0。

51=0。

96

∵方案A的价值系数>方案B的价值系数

∴应选择方案A,即选择钢木组合模板体系。

假设现浇楼板工程量为Q万平方米,则:

1方案A的平方米模板费用函数C=40÷Q+8.5

方案B的平方米模板费用函数C=50÷Q+5.5

两个方案平方米模板费用之和为90÷Q+14

2方案A的成本指数=(40÷Q+8.5)÷(90÷Q+14)

方案B的成本指数=(50÷Q+5。

5)÷(90÷Q+14)

升级会员

升级会员