Eviews教程.docx

《Eviews教程.docx》由会员分享,可在线阅读,更多相关《Eviews教程.docx(28页珍藏版)》请在冰豆网上搜索。

Eviews教程

计量经济学软件包Eviews上机内容讲稿

一、启动软件包

假定用户有Windows95/98的操作经验,我们通过一个实际问题的处理过程,使用户对EViews的应用有一些感性认识,达到速成的目的。

(一)Eviews的启动步骤:

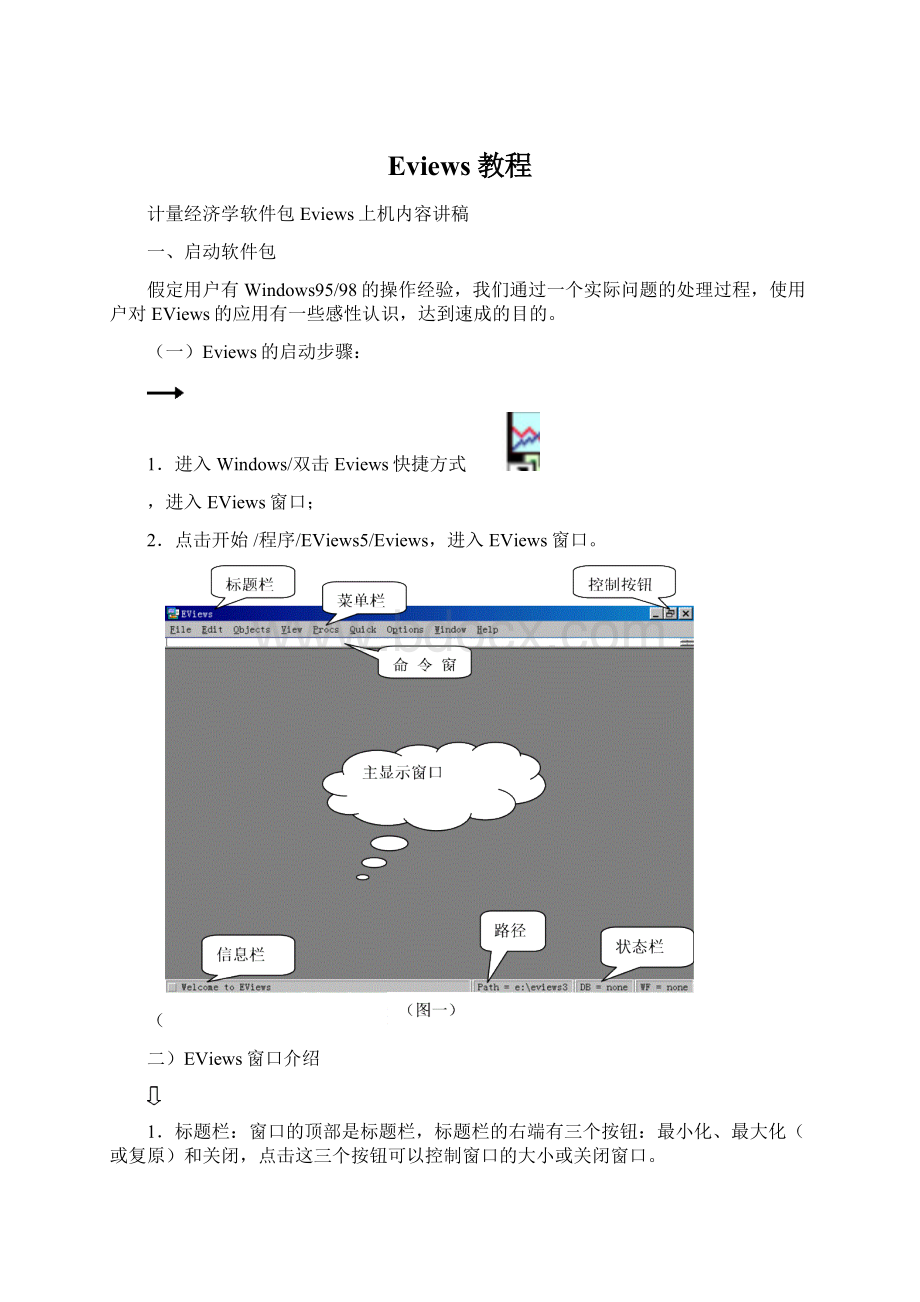

1.进入Windows/双击Eviews快捷方式

,进入EViews窗口;

2.点击开始/程序/EViews5/Eviews,进入EViews窗口。

(

二)EViews窗口介绍

1.标题栏:

窗口的顶部是标题栏,标题栏的右端有三个按钮:

最小化、最大化(或复原)和关闭,点击这三个按钮可以控制窗口的大小或关闭窗口。

当EVIEWS处于活动状态时,标题栏将呈深蓝色,如果其处于非活动状态时,标题栏就呈灰色。

2.菜单栏:

标题栏下是主菜单栏。

主菜单栏上共有9个选项:

File,Edit,Objects,View,Procs,Quick,Options,Window,Help。

用鼠标点击可打开下拉式菜单(或再下一级菜单,如果有的话),点击某个选项电脑就执行对应的操作响应(File,Edit的编辑功能与Word,Excel中的相应功能相似)。

(1)File菜单

(2)Edit菜单

(3)Objects菜单

(4)View菜单

(5)Procs菜单

(6)Quick菜单

(7)Options菜单

(8)Window菜单

(9)Help菜单

3.命令窗口:

主菜单栏下是命令窗口,窗口最左端一竖线是提示符,允许用户在提示符后通过键盘输入EViews(TSP风格)命令。

如果熟悉MicroTSP(DOS)版的命令可以直接在此键入,如同DOS版一样地使用EViews。

按F1键(或移动箭头),键入的历史命令将重新显示出来,供用户选用。

4.主显示窗口:

命令窗口之下是Eviews的主显示窗口,以后操作产生的窗口(称为子窗口)均在此范围之内,不能移出主窗口之外。

5.状态栏:

主窗口之下是状态栏,左端显示信息,中部显示当前路径,右下端显示当前状态,例如有无工作文件等。

Eviews有四种工作方式:

(1)鼠标图形导向方式;

(2)简单命令方式;(3)命令参数方式[

(1)与

(2)相结合)];(4)程序(采用EViews命令编制程序)运行方式。

用户可以选择自己喜欢的方式进行操作。

二、创建工作文件

工作文件是用户与EViews对话期间保存在RAM之中的信息,包括对话期间输入和建立的全部命名对象,所以必须首先建立或打开一个工作文件用户才能与Eviews对话。

工作文件好比你工作时的桌面一样,放置了许多进行处理的东西(对象),像结束工作时需要清理桌面一样,允许将工作文件保存到磁盘上。

如果不对工作文件进行保存,工作文件中的任何东西,关闭机器时将被丢失。

进入EViews后的第一件工作应从创建新的或调入原有的工作文件开始。

只有新建或调入原有工作文件,EViews才允许用户输入开始进行数据处理。

建立工作文件的方法:

点击File/New/Workfile。

选择数据类型和起止日期,并在出现的对话框中提供必要的信息:

适当的时间频率(年、季度、月度、周、日);确定起止日期或最大处理个数(开始日期是项目中计划的最早的日期;结束日期是项目计划的最晚日期,非时间序列提供最大观察个数,以后还可以对这些设置进行更改)。

下面我们将以书上第二章第五节的实例(P49)来学习Eviews的应用。

下面的图片说明了具体操作过程。

1、打开新建对象类型对话框,选择工作文件Workfile,见图二。

(图二)

2、打开工作文件新建对话框,要求在WorkfileStructureType对话框中选择数据结构类型:

(1)Dated—regularfrequency(默认),见(图三)a;

(图三)a

(2)Unstructed/Undated,见(图三)b;

(图三)b

(3)BalancedPanel,见(图三)c。

(图三)c

3、点击OK确认,得新建工作文件窗口,见图四。

(图四)

工作文件窗口:

工作文件窗口是EViews的子窗口。

它有标题栏、控制按钮和工具条。

标题栏指明窗口的类型workfile、工作文件名。

标题栏下是工作文件窗口的工具条,工具条上有一些按钮。

Views观察按钮,Procs过程按钮,Object对象按钮,Print打印选项按钮,Save(保存)工作文件,Details+/-显示/不显示对象的相关信息,Show用来生成对象的一个显示窗口,Fetch(从磁盘上读取数据),Store(将数据存储到磁盘),Delete(删除)对象,Gener(利用已有的序列生成新的序列),Sample(设置观察值的样本区间)。

此外,可以从工作文件目录中选取并双击对象,用户就可以展示和分析工作文件内的任何数据。

工作文件一开始其中就包含了两个对象,一个是系数序列C(保存估计系数用),另一个残差序列RESID(实际值与拟合值之差)。

小图标上标识出对象的类型,C是系数向量,曲线图是时间序列。

用户选择Views对象后双击鼠标左建或直接使用EViews主窗口顶部的菜单选项,可以对工作文件和其中的对象进行一些处理。

工作文件窗口中对象图标:

4、保存工作成果:

将工作成果保存到磁盘,点击工具条中save\输入文件名、路径\保存,或点击菜单栏中File\Save或Saveas\输入文件名、路径\保存。

5、打开工作文件:

我们可以打开一个已有的工作文件继续以前的工作,点击主菜单中的File\Open\Workfile\选定文件\打开。

三、输入和编辑数据

建立或调入工作文件以后,可以输入和编辑数据。

输入数据有两种基本方法:

data命令方式和鼠标图形界面方式

1、data命令方式:

命令格式为:

data<序列名1><序列名2>......<序列名n>,序列名之间用空格隔开,输入全部序列后回车就进入数据编辑窗口,如图五所示。

用户可以按照Excel的数据输入习惯输入数据。

数据输入完毕,可以关闭数据输入窗口,点击工作文件窗口工具条的Save或点击菜单栏的File\Save将数据存入磁盘。

2、鼠标图形界面方式——数组方式:

点击Quick\EmptyGroup(EditSeries),进入数据窗口编辑窗口,点击obs行没有数据的第一列,然后输入序列名,并可以如此输入多个序列。

输入数据名后,可以输入数据,方式同上。

3、鼠标图形界面方式——序列方式:

点击Objects\Newobject\选Series\输入序列名称\Ok,进入数据编辑窗口,点击Edit+/-打开数据编辑状态,(用户可以根据习惯点击Smpl+/-改变数据按行或列的显示形式,)然后输入数据,方式同上。

(图五)

4、编辑工作文件中已有的序列:

可以按照操作Windows的习惯在工作文件主显示窗口选定一个或多个序列,点击鼠标右健打开一个或多个序列,进入数据编辑状态,可以修改数据。

四、由组的观察查看组内序列的数据特征

按下数组窗口(也可以成为数组或数据编辑窗口)工具条上Views按钮,可以得到组内数据的特征,见图六。

具体介绍如下:

(图六)

GroupMembers可用于增加组中的序列;SpreadSheet以电子数据表的形式显示数据;DatedDataTable将使时序数据以表的形式显示;Graph以各种图形的形式显示数据的;MultiGraph以多图的形式显示组中数据;DescriptiveStats给出组中数据的描述统计量,如均值、方差、偏度、峰度、J-B统计量(用于正态性检验)等;Testsofequality…给出检验组中序列是否具有同方差、同均值或相同中位数的假设检验结果;N-way/One-wayTabulation…给出数组中序列观测值在某一区间的频数、频率和某一序列是否与组中其他序列独立的假设检验结果;Correlations给出数组中序列的相关系数矩阵;Covariances给出数组中序列的斜方差矩阵;PrincipalComponentsiewofthegroupdisplaystheEugene-decompositionofthesamplesecondmomentofagroupofseriesCorrelogram

(1)给出组内第1序列的水平序列及其差分序列的自相关函数和偏自相关函数;CrossCorrelation

(2)给出组内第1和第2序列的超前几期和滞后几期值之间的互相关函数;CointegrationTest执行Johansencointegration协整(或称为共积)检验;UnitRootTest...执行单位根检验;GrangerCausality检验组内各个配对间的Granger因果关系;Lable给出数组的名称及修改时间等信息。

五、回归分析--估计消费函数

1.在经济理论指导下,利用软件包的“观察(View)”功能对数据进行“火力侦察”,观察消费性支出与可支配收入的散点图(见图七)。

(图七)

依据凯恩斯理论,设定理论模型:

rconsumer=C+(rgdp)

2.作普通最小二乘法估计:

在主菜单选Quick\EstimateEquations,进入输入估计方程对话框,输入待估计方程,选择估计方法—普通最小二乘法,如图八所示。

点击OK进行估计,得到估计方程

(1)及其统计检验结果,如图九所示。

(图八)

(图九)

3.利用图九中给出的统计检验结果对模型的可靠性进行统计学检验,由统计结果可以看出该模型拟合优良,误差项不存在一阶正自相关。

4、利用图九中估计方程显示窗口中工具条View,可以显示估计方程、估计方程的统计结果、以图或表的形式显示数据的实际值、预测值和残差。

六、单方程预测

预测是我们建立经济计量模型的目的之一,其操作如下:

进入方程估计输出窗口(可以选定一个已有的方程建打开或估计一个新方程)如图九,点击其工具栏中的Forecast打开对话框(图十),

(图十)

输入序列名(Forecastname),这名称通常与方程中被解释变量的名字不同,这样就不会混淆实际值和预测值;作为可选项,可给预测标准差随意命名[S.E(optional)],命名后,指定的序列将存储于工作文件中;用户可以根据需要选择预测区间(samplerangeforforecast);Method中的Staticforecast是利用滞后左手变量的实际值来计算预测值(该选项只有在实际数值可以得到时使用);用Output可选择用图形或数值来看预测值,或两者都用以及预测评价指标(平均绝对误差等)。

将对话框的内容输入完毕,点击OK得到用户命名的预测值序列。

注意:

在进行外推预测之前应给解释变量赋值。

例如我们根据1978~2000年数据得到中国人均生活费支出与人均可支配收入关系的回归方程,希望预测2001年的人均生活费支出。

为此,我们首先需要给出2001年人均收入可支配的数据,如果我们从历史数据中得不到2001年人均收入可支配的数据,就应利用其他方法估计出这些数据,把2001年人均收入可支配的数据(可能是估计值)输入解释变量中就可以预测出这三年的人均生活费支出。

此时,我们需要工作文件窗口点Group01,而后点其窗口工具条上的Proc按钮,选Structure/ResizecurrentPage...(见图十一),即可得到图十二的对话框。

(图十一)

(图十二)

在对话框中将End改为2001,点OK确定。

这时,工作文件CH1中的Group01窗口中的rgdp和rconsumer就扩展到2001年,我们在rgdp中输入其2001年的值4033.1。

之后再进行上述步骤,就可得到2001年rconsumer预测(见图十三)。

(图十三)

在这一过程中,生成了一个名rconsumerf的新序列,其给出了rconsumer的预测值(见图十四)。

(图十四)

七、异方差检验及修正(课本P101的案例)

检验异方差的步骤是先在同方差假定下估计回归方程,然后再对得到的的回归方程的残差进行假设检验,判断是否存在异方差。

Eviews提供了怀特(White)的一般异方差检验功能。

零假设:

原回归方程的误差同方差。

备择假设:

原回归方程的误差异方差

我们利用第四章第一节的实例数据进行分析。

具体步骤:

1.OLS拟合:

在工作文件主显示窗口选定需要分析的回归方程\打开估计方程及其统计检验结果输出窗口(见图十五)。

(图十五)

2.图示法:

点击图十五工具栏中的View\Actual,Fitted,Residual\Actual,Fitted,ResidualGraph得到残差变化图(图十六)。

(图十六)

3.White检验:

View\ResidualTests\WhiteHeteroskedasticity(nocrossterms)或WhiteHeteroskedasticity(crossterms),可得到辅助回归方程和怀特检验统计量-即F统计量、

统计量的值及其对应的p值(图十七)。

由显示结果可以看出:

在5%显著水平下我们拒绝原假设(p值小于给定的显著水平),回归方程的误差项是异方差的。

值得重申的是:

虽然图十五中的信息告诉我们回归方程拟和优度,但我们还应该对其进行经济计量学检验,以确定其是否满足古典假设。

注意:

WhiteHeteroskedasticity(nocrossterms)与WhiteHeteroskedasticity(crossterms)选项的区别在于:

在nocrossterms选项下得到的辅助回归方程中不包含原回归方程左手变量的交叉乘积项作为解释变量;而crossterms选项下得到的辅助回归方程中包含原回归方程左手变量的交叉乘积项作为解释变量。

在我们使用的一元回归例子中,这两个选项的作用没有区别。

当我们分析多元回归模型的异方差问题时,因为所选辅助回归方程的解释变量不同,这两个选项的作用就不同了。

(图十七)

4.White异方差校正功能和加权最小二乘法

(1)White异方差校正功能:

我们使用案例ch4-1的数据,点工具栏上点Proc\makeEquations,选择估计方法—普通最小二乘法,点击Options按钮进入方程估计选择对话框,在LS\TSLSOptions选项框中选择HeteroskedasticityConsistentCovariance\White\OK,回到估计方程对话框,点击OK得到校正后的回归方程(见图十八)。

同学们可以比较图十八中的方程与普通最小二乘法得到的方程(图十五)。

(图十八)

(2)加权最小二乘法:

我们使用案例ch4-1的数据,点工具栏上点Proc\makeEquations,选择估计方法—普通最小二乘法,点击Options按钮进入方程估计选择对话框,在LS\TSLSOptions选项框中选择WeightedLS/TSLS\在对话框内输入权重resid^(-1/2)\OK应用,回到估计方程对话框,点击OK得到加权最小二乘法回归方程(见图十九,并与图十五中的方程比较)。

(图十九)

Eviews中进行加权最小二乘估计的过程为:

选定一个与残差标准差的倒数成比例的序列作为权数,然后将权数序列除以该序列的均值进行标准化处理,将经过标准化处理的序列作为权数进行加权作最小二乘估计,这种做法不影响回归结果。

但应该注意,Eviews的这种标准化处理过程对频率数据不适用。

八、一阶(高阶)序列相关校正(课本P115的案例)

当线性回归模型中的随机扰动项是序列相关时,OLS估计量尽管是无偏的,但却不是有效的。

当随机扰动项有一阶序列相关时,使用AR

(1)可以获得有效估计量。

1.OLS的估计,其结果见图二十:

(图二十)

2.序列相关检验(残差图),点View\Actual,Fitted,Residual\ResidualGraph得到(见图二十一):

(图二十一)

3.G-B检验(拉格朗日乘数检验),点View\Actual,Fitted,Residual\ResidualTest\SerialCorrelationLMTest,Lag取2,得到(见图二十二):

(图二十二)

之后再重复一次,Lag取3,得到(见图二十三),可以发现残差项滞后三期的系数影响不显著,说明不存在着3阶序列相关。

(图二十三)

4.运用广义差分法进行自相关的处理

(1)杜宾两步法过程

第一步:

先将组mgdp打开(双击),点Proc\MakeEquations…在specification中输入如图二十四的变量,点确定得到估计结果,见图二十五。

(图二十四)

(图二十五)

第二步,作差分变换:

点对象窗口工具栏上的genr按钮,在对话框中输入如下图(图二十六)的等式1和等式2,

(图二十六)

再对新得到的mnew关于gdpnew进行OLS估计,其结果见图二十七。

(图二十七)

(2)科克伦-奥科特迭代法

将组mgdp打开(双击),点Proc\MakeEquations…在specification中输入如图二十八的变量,点确定得到结果(见图二十九)。

(图二十八)

(图二十九)

升级会员

升级会员