《衍生工具投资模拟操作训练》实验报告.docx

《《衍生工具投资模拟操作训练》实验报告.docx》由会员分享,可在线阅读,更多相关《《衍生工具投资模拟操作训练》实验报告.docx(22页珍藏版)》请在冰豆网上搜索。

《衍生工具投资模拟操作训练》实验报告

《衍生工具投资模拟操作训练》

实验报告

实验名称:

《衍生工具投资模拟操作训练》

学生姓名:

马伟雄

学号:

09104175

班级:

金融10-2班

学院:

管理学院

指导老师:

王锋

2013年11月

实验一:

基差计算及期货套期保值案例分析

实训作业1-1:

基差的模拟

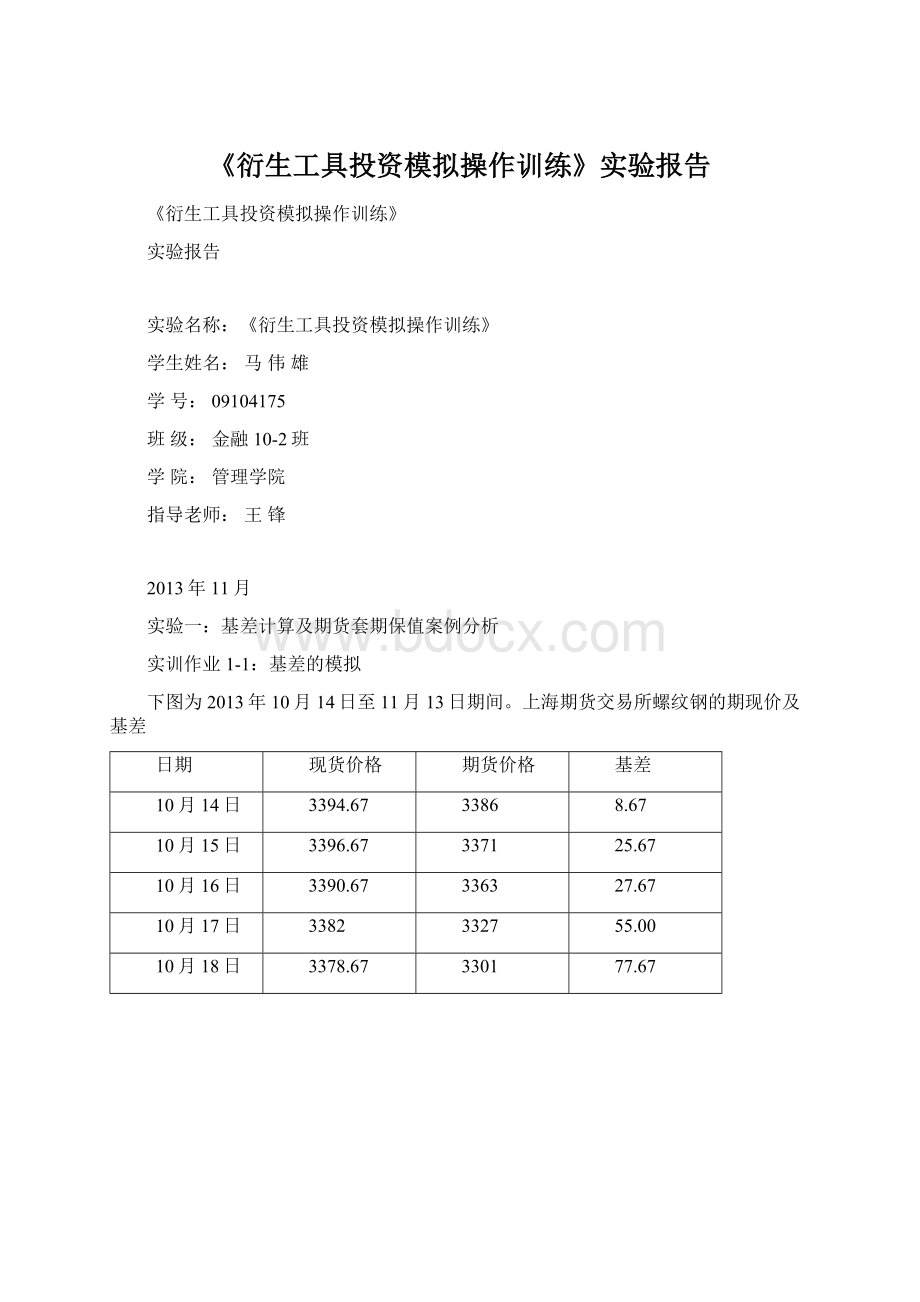

下图为2013年10月14日至11月13日期间。

上海期货交易所螺纹钢的期现价及基差

日期

现货价格

期货价格

基差

10月14日

3394.67

3386

8.67

10月15日

3396.67

3371

25.67

10月16日

3390.67

3363

27.67

10月17日

3382

3327

55.00

10月18日

3378.67

3301

77.67

10月21日

3372

3304

68.00

10月22日

3366.67

3285

81.67

10月23日

3366.67

3262

104.67

10月24日

3365.33

3253

112.33

10月25日

3364.67

3233

131.67

10月28日

3364.67

3203

161.67

10月29日

3366

3205

161.00

10月30日

3369.33

3218

151.33

10月31日

3374

3296

78.00

11月1日

3384

3296

88.00

11月2日

3394.67

3296

98.67

11月3日

3412

3309

103.00

11月4日

3425.33

3313

112.33

11月5日

3442

3400

42.00

11月6日

3458.67

3400

58.67

11月7日

3442

3400

42.00

11月8日

3458.67

3400

58.67

11月11日

3466.67

3400

66.67

11月12日

3468.67

3400

68.67

11月13日

3472.67

3400

72.67

分析

从上图可以看出,该基差总体上是呈先上升后下降的趋势的。

其中10月份稳定走强,现货价格逐渐高于期货价格。

而11月份基差开始走弱,随后波动上升。

至11月13日,基差稳定在60-70元的区间范围内。

实训作业1-2:

根据某个企业的实际情况,为其设计套期保值策略、分析其套期保值风险的来源以及计算其套期保值的效果。

现有某个企业计划在11月买入螺纹钢300吨作为原材料,现为其做的套期保值策略如下

时间

现货市场

期货市场

8月12日

螺纹钢现货市场价格为3490元每吨

在期货市场上买入三个月期的螺纹钢期货一张,成交价格为1014300元。

11月10日

买入螺纹钢现货300吨,成交价格为3458.67/吨,交易金额为1037601元

卖出螺纹钢期货一张,成交价格为1020000元

结果

每吨亏损31.33元,一共亏损9399元

每吨盈利19元,一共盈利5700元

亏损3699(减亏保值)

实验三:

期货交易开户与交易流程模拟

实验四:

期货合约模拟

(1)熟悉国内四家期货交易所的主力期货合约内容,如交易品种、交易单位、报价单位、最小变动价位、涨跌停板幅度、交易保证金、交易手续费、交易代码、交割等级、交割仓库等内容。

(每家交易所2-3各品种)

上海期货交易所

交易品种

阴极铜

交易单位

5吨/手

报价单位

元(人民币)/吨

最小变动价位

10元/吨

每日价格最大波动限制

不超过上一交易日结算价±3%

合约交割月份

1~12月

交易时间

上午9:

00~11:

30下午1:

30~3:

00

最后交易日

合约交割月份的15日(遇法定假日顺延)

交割日期

最后交易日后连续五个工作日

交割品级

标准品:

标准阴极铜,符合国标GB/T467-1997标准阴极铜规定,其中主成份铜加银含量不小于99.95%。

替代品:

高纯阴极铜,符合国标GB/T467-1997高纯阴极铜规定;或符合BSEN1978:

1998高纯阴极铜规定。

交割地点

交易所指定交割仓库

最低交易保证金

合约价值的5%

交易手续费

不高于成交金额的万分之二(含风险准备金)

交割方式

实物交割

交易代码

CU

上市交易所

上海期货交易所

交易品种

铝

交易单位

5吨/手

报价单位

元(人民币)/吨

最小变动价位

5元/吨

每日价格最大波动限制

上一交易日结算价±3%

合约交割月份

1~12月

交易时间

上午9:

00-11:

30下午1:

30-3:

00

最后交易日

合约交割月份的15日(遇法定假日顺延)

交割日期

最后交易日后连续五个工作日

交割品级

标准品:

铝锭,符合国标GB/T1196-2008AL99.70规定,其中铝含量不低于99.70%。

替代品:

1、铝锭,符合国标GB/T1196-2008AL99.85,AL99.90规定。

2、铝锭,符合P1020A标准。

交割地点

交易所指定交割仓库

最低交易保证金

合约价值的5%

交易手续费

不高于成交金额的万分之二(含风险准备金)

交割方式

实物交割

交易代码

AL

上市交易所

上海期货交易所

郑州商品交易所

交易品种

菜籽油

交易单位

5吨/手

报价单位

元(人民币)/吨

最小变动价位

2元/吨

每日价格最大波动限制

不超过上一交易日结算价±5%

合约交割月份

1、3、5、7、9、11月

交易时间

每周一至周五(北京时间法定节假日除外)上午9:

00-11:

30下午13:

30-15:

00

最后交易日

合约交割月份第10个交易日

最后交割日

合约交割月份第12个交易日

交割品级

基准交割品:

符合《郑州商品交易所期货交易用菜籽油》(Q/ZSJ003-2007)四级质量指标及《郑州商品交易所菜籽油交割细则》规定的菜籽油。

替代品及升贴水:

见《郑州商品交易所菜籽油交割细则》。

交割地点

交易所指定交割仓库

最低交易保证金

合约价值的6%

最高交易手续费

4元/手(含风险准备金)

交割方式

实物交割

交易代码

RO

上市交易所

郑州商品交易所

交易品种

早籼稻

交易单位

10吨/手

报价单位

元(人民币)/吨

最小变动价位

1元/吨

每日价格波动限制

上一交易日结算价±3%及《郑州商品交易所期货交易风险控制管理办法》相关规定

合约交割月份

1、3、5、7、9、11月

交易时间

每周一至周五(北京时间法定节假日除外)上午9:

00-11:

30下午1:

30-3:

00

最后交易日

合约交割月份的倒数第七个交易日

交割日期

合约交割月份的第一个交易日至倒数第五个交易日

交割品级

基准交割品:

符合《中华人民共和国国家标准稻谷》(GB1350-1999)三等及以上等级质量指标及《郑州商品交易所期货交割细则》规定的早籼稻。

替代品及升贴水见《郑州商品交易所期货交割细则》。

交割地点

交易所指定交割仓库

最低交易保证金

合约价值的5%

最高交易手续费

2元/手(含风险准备金)

交割方式

实物交割

交易代码

ER

上市交易所

郑州商品交易所

大连商品交易所

交易品种

鲜鸡蛋

交易单位

5吨/手

报价单位

元(人民币)/500千克

最小变动价位

1元/500千克

涨跌停板幅度

上一交易日结算价的4%(首日为8%)

合约月份

1,2,3,4,5,6,9,10,11,12月

交易时间

每周一至周五上午9:

00~11:

30,下午13:

30~15:

00

最后交易日

合约月份第10个交易日

最后交割日

最后交易日后第3个交易日

交割等级

大连商品交易所鸡蛋交割质量标准

交割地点

大连商品交易所鸡蛋指定交割仓库

最低交易保证金

合约价值的5%

交割方式

实物交割

交易代码

JD

上市交易所

大连商品交易所

交易品种

铁矿石

交易单位

100吨/手

报价单位

元(人民币)/吨

最小变动单位

1元/吨

涨跌停板幅度

上一交易日结算价的4%

合约月份

1、2、3、4、5、6、7、8、9、10、11、12月

交易时间

每周一至周五上午9:

00~11:

30,下午13:

30~15:

00

最后交易日

合约月份第10个交易日

最后交割日

最后交易日后第3个交易日

交割等级

大连商品交易所铁矿石交割质量标准

交割地点

大连商品交易所铁矿石指定交割仓库及指定交割地点

最低交易保证金

合约价值的5%

交割方式

实物交割

交易代码

I

上市交易所

大连商品交易所

中国金融期货交易所

合约标的

沪深300指数

合约乘数

每点300元

合约价值

股指期货指数点乘以合约乘数

报价单位

指数点

最小变动单位

0.2点

上市交易合约

沪深300股指期货当前上市合约为10月、11月、12月、2014年3月合约。

交易时间

上午9:

15-11:

30,下午13:

00-15:

15

最后交易日的交易时间

上午9:

15-11:

30,下午13:

00-15:

00

最大波动限制

上一个交易日结算价的正负10%

交易保证金

11月、12月、2014年3月、6月合约均暂定为合约价值的12%。

交割方式

现金交割

最后交易日

合约到期月的第3个周五,法定节假日顺延

交割日期

同最后交易日

手续费

沪深300股指期货合约交易手续费暂定为成交金额的万分之零点五,交割手续费标准为交割金额的万分之一。

交易代码

IF

债券名称

2013年记账式附息(十三期)国债

债券简称

国债1313

债券代码

101313

发行额(亿元)

300.00

发行价(元)

100.000

发行方式

美国式招标发行

期限(年)

5.00

发行票面利率(%)

3.09

上市场所

深交所

计息日

2013-05-30

到期日

2018-05-30

发行起始日

2013-05-30

发行截止日

2013-06-03

发行单位

中国财政部

还本付息方式

按年付息

到期收益率(%)

4.28

剩余期限(年)

4.5479

发行对象

-

(2)查询国际上主要期货交易所及其主要的期货合约内容。

(美国及欧洲各2-3家交易所,每家交易所2-3各品种)

伦敦金属交易所

LMEXfuturescontractspecification

Contractsize

$10perindexpoint

Settlement/promptdate

SecondWednesdayofmaturitymonth,subjecttotradingregulations

Indexpointvaluebasis

Iscalculatedasthesumofthepricesforthethreequalifyingmonthsmultipliedbythecorrespondingweights,multipliedbyaconstant

Maturitymonths

Monthlyfortwelvemonths,unlessthecontractismadeafterthelasttradingtime(seesettlementbasisbelow)forthecalendarmonthonwhichthecontractismade,inwhichcase,elevenmonths

Settlementbasis

CashsettlementbasedonthedifferencebetweensettlementpriceoftheIndexonthepromptdateandthevalueoftheindexinthecontract,multipliedbythecontractsize

Settlementprice

BasedontheEveningEvaluationClosingPrices

Cashsettlement

Thesettlementbusinessdayfollowingthepromptdate

Quotation

Indexpoints

Minimumpricefluctuation(ticksize)

$0.25;$0.01foracarry

LMEAluminiumfutures铝期货

Contractcode

AH

Underlyingmetal

Highgradeprimaryaluminium

Lotsize

25tonnes

Promptdates

∙Daily:

outto3months

∙Weekly:

3outto6months

∙Monthly:

7outto123months

Pricequotation

USdollarspertonne

Clearablecurrencies

USdollar,Japaneseyen,sterling,euro

Minimumpricefluctuation(ticksize)pertonne

Outright

Carries

Ring

$0.50

$0.01

LMEselect

$0.25

$0.01

Inter-office

$0.01

$0.01

Lasttradingday

UpuntilthecloseofthefirstRingthedaybeforethepromptdate

Settlementtype

Physical

Tradingvenues

Ring,LMEselect,inter-officetelephone

LMEAluminiumAlloyfutures铝合金期货

Contractcode

AA

Underlyingmetal

A380.1,226orAD12.1aluminiumalloy

Lotsize

20tonnes

Promptdates

∙Daily:

outto3months

∙Weekly:

3outto6months

∙Monthly:

7outto27months

Pricequotation

USdollarspertonne

Clearablecurrencies

USdollar,Japaneseyen,sterling,euro

Minimumpricefluctuation(ticksize)pertonne

Outright

Carries

Ring

$0.50

$0.01

LMEselect

$0.25

$0.01

Inter-office

$0.01

$0.01

Lasttradingday

UpuntilthecloseofthefirstRingthedaybeforethepromptdate

Settlementtype

Physical

Tradingvenues

Ring,LMEselect,inter-officetelephone

芝加哥期货交易所CBOT

Soybeans Futures大豆期货合约

Contract Size

5,000 bushels

Deliverable Grades

No.2Yellowatpar,No.1yellowat6centsperbushelovercontractpriceandNo.3yellowat6centsperbushelundercontract

price*

*No.3YellowSoybeansareonlydeliverablewhenallfactorsequalU.S.No.2orbetterexceptforeignmaterial.SeeChapter10s

-SoybeanFuturesintheRules&Regulationssection.

Tick Size

1/4 cent/bu ($12.50/contract)

Price Quote

Cents bushel

Contract Months

Sep, Nov, Jan, Mar, May, Jul, Aug

Last Trading Day

The business day prior to the 15th calendar day of the contract month.

Last Delivery Day

Second business day following the last trading day of the delivery month.

TradingHours

OpenAuction:

9:

30a.m.-1:

15p.m.CentralTime,Mon-Fri.

Electronic:

6:

31p.m.-6:

00a.m.and9:

30a.m.-1:

15p.m.CentralTime,Sun.-Fri.

Tradinginexpiringcontractsclosesatnoononthelasttradingday.

Ticker Symbols

OpenAuction:

S

Electronic:

ZS

Daily Price Limit

50cents/bu($2,500/contract)aboveorbelowthepreviousday'ssettlementprice.Nolimitinthespotmonth(limitsarelifted

beginningonFirstPositionDay).

MarginInformation

Find information on margins requirements for the Soybeans Futures

实验五:

期货基本因素分析模拟

(1)2012年国内螺纹钢期货市场交易回顾

2012年螺纹钢期货同基本金属相比还是较为弱势。

大致分为三个阶段:

第一阶段:

从年初开始,受原材料上涨,以及下游春节后新开工影响,市场出现了“繁荣”景象,加上中间环节的贸易商普遍存在追涨不买涨的行为,推动了4个月的价格上行。

第二阶段:

4月开始,由于受固定资产投资增速回落,房地产调控影响较重,下游需求没有持续动能,上升“颓势”显现,中旬以后,受“欧债”风暴重启影响,在基本金属首跌的带动下,价格一路下挫,5月中旬受宏观方面朦胧利好影响,加上温总理重提以基建投资拉动经济,铁道部陆续开工,市场信心得以恢复,价格逐渐走稳,形成震荡。

第三阶段:

从7月初开始,由于希腊大选并没有改变希腊和西班牙的经济、债务基本面。

导致国际经济局势再度紧张,价格大幅下挫。

直至9月份QE3的推出,钢价止跌企稳,再度形成震荡格局。

(2)螺纹钢期货商品国际和国内主要产区和销区

产区

销区

国际产区

美国、俄罗斯、法国、加拿大、印度、巴西

美国、中国、东非

中国产区

华东地区、华北地区、中南地区

华东地区、中南地区、华北地区

(3)世界螺纹钢现货市场供求存分析

供给:

2010年,随着世界钢铁行业的复苏,全年粗钢产量增长15%,总量突破14亿吨,达到14.14亿吨,较2009年增长16.8%。

中国粗钢产量突破6亿吨,占全球产量的44.3%。

日本、美国和俄罗斯也是重要的产钢国,产量分别为1.1亿吨、0.8亿吨和0.7亿吨。

欧盟27国产量总和为1.7亿吨。

2010年所有的主要钢铁生产国区域的粗钢产量均以两位数快速增长。

其中,欧盟和北美由于去年较低基数影响,2010年得以较高的恢复性增长,而亚洲和独联体国家则相对保持一个较低的增长速度。

需求:

2010年,世界粗钢表观消费量为12.82亿吨,中国表观消费量达到5.76亿吨,占全球的比重达44.9%,比2000年提高28.5个百分点。

(4)国内螺纹钢现货市场供求存分析

供给:

以螺纹钢和线材为主的建筑钢材一直占据着我国钢材生产的半壁江山。

2000年以前,小型材(以螺纹钢为主)的比重在25%左右;2001年以后,随着世界制造业向我国的转移,我国板管带材产销所占的比重逐步增加,建筑钢材所占比重逐年下降。

2001-2010年,我国螺纹钢产量由4389.7万吨(小型材产量)增加到10136.6万吨,但占钢材产量的比重由28.0%下降到18.0%。

华东地区是我国螺纹钢最大产区,2001-20010年该地区螺纹钢产量占全国产量的比重一直维持在32%-39%,其次为华北地区。

2001-2010年该地区的螺纹钢产量占全国产量的比重在20-29%,再次为中南地区,2001-2010年该地区的螺纹钢产量占全国的比重在13%-18%。

西南、东北、西北螺纹钢产量所占比重较低,所占比重都在10%以下。

需求:

螺纹钢主要为建筑用钢材,由于我国正处于城镇化快速发展的历史阶段,对建筑钢材需求很大。

螺纹钢消费一直占据着我国钢材生产的较大比重。

2000年以前,以螺纹钢为主的小型材比重在25%左右,2001年以后,随着世界制造业向我国转移,板管带材产销所占的比重逐步增加,而建筑钢材所占比重逐年下降。

2001-2007年,我国螺纹钢消费由4369.1万吨(小型材产量)增加到9551.2万吨,占钢材消费的比重由25.8%下降到18.4%。

自2008年全球金融危机后,国家通过四万亿投资的拉动,国内基础建设的大量开工,进一步刺激了螺纹的需求,截止2010年全国共消费螺纹钢8692万吨。

(5)分析经济政策、经济周期、汇率变动对期货行情的影响

经济政策

2012年经济下滑较快,三驾马车拉动下仍出现增长乏力的态势,反映需求总需求疲弱和潜在增长率下降重叠。

虽然政府稳增长的同时还在调结构,但是从根本上还是伤害到实体经济,整体经济增速进一步降低,导致2012年螺纹钢期货价格的惨淡表现。

经济周期

尽管生产成本是钢铁产品价格变化的基础。

但供求关系是影响价格走势的重要因素。

在成本相对稳定的情况下,当供过于求时,价格就会下跌;供不应求时,价格就会上涨。

下图是我国GDP增长率和固定资产投资增长率变化情况,从中

升级会员

升级会员