我国医药外贸形势回顾与展望.docx

《我国医药外贸形势回顾与展望.docx》由会员分享,可在线阅读,更多相关《我国医药外贸形势回顾与展望.docx(12页珍藏版)》请在冰豆网上搜索。

我国医药外贸形势回顾与展望

我国医药外贸形势回顾与展望

中国信息报社 2010-04-27文/于倩倩许铭

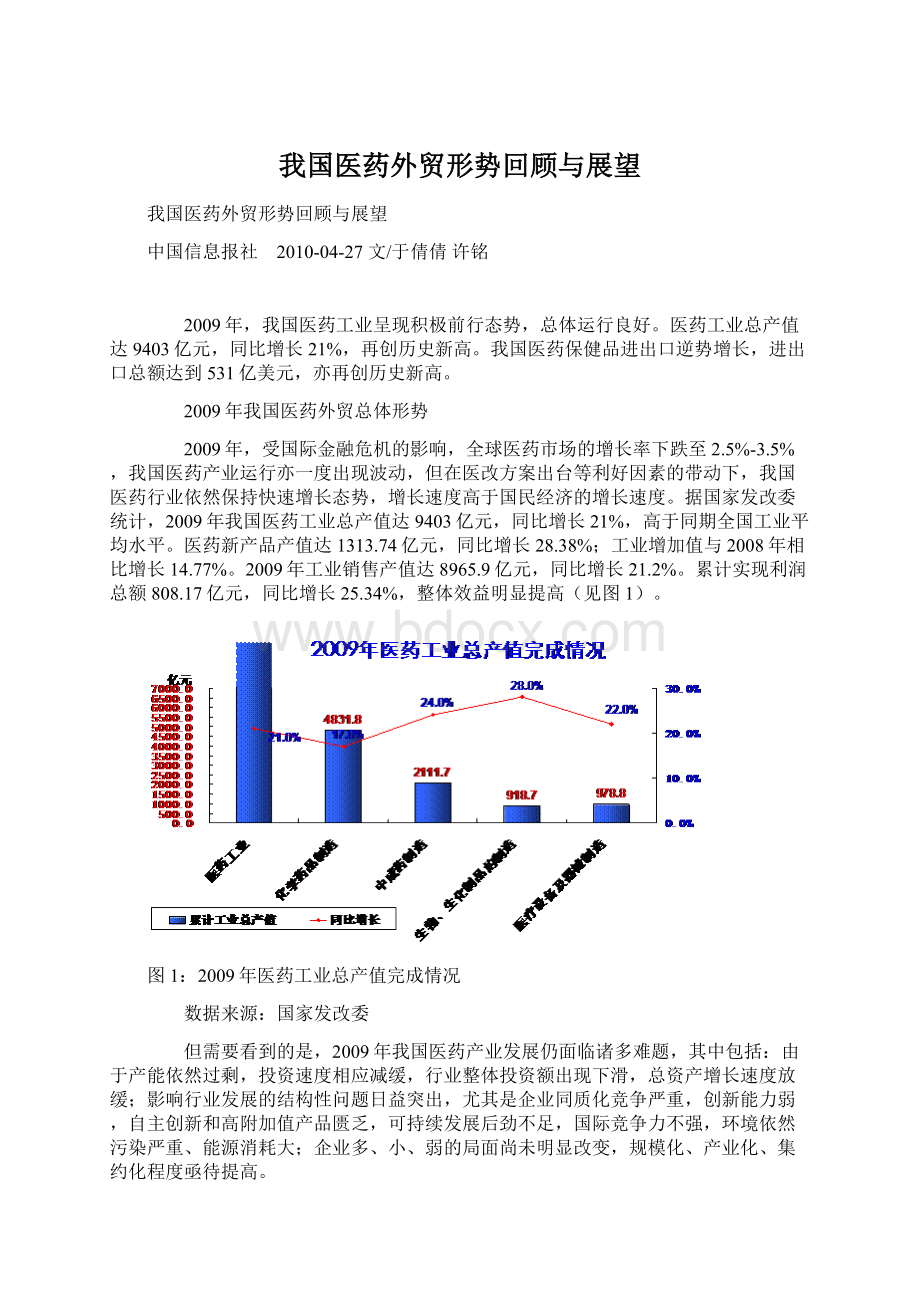

2009年,我国医药工业呈现积极前行态势,总体运行良好。

医药工业总产值达9403亿元,同比增长21%,再创历史新高。

我国医药保健品进出口逆势增长,进出口总额达到531亿美元,亦再创历史新高。

2009年我国医药外贸总体形势

2009年,受国际金融危机的影响,全球医药市场的增长率下跌至2.5%-3.5%,我国医药产业运行亦一度出现波动,但在医改方案出台等利好因素的带动下,我国医药行业依然保持快速增长态势,增长速度高于国民经济的增长速度。

据国家发改委统计,2009年我国医药工业总产值达9403亿元,同比增长21%,高于同期全国工业平均水平。

医药新产品产值达1313.74亿元,同比增长28.38%;工业增加值与2008年相比增长14.77%。

2009年工业销售产值达8965.9亿元,同比增长21.2%。

累计实现利润总额808.17亿元,同比增长25.34%,整体效益明显提高(见图1)。

图1:

2009年医药工业总产值完成情况

数据来源:

国家发改委

但需要看到的是,2009年我国医药产业发展仍面临诸多难题,其中包括:

由于产能依然过剩,投资速度相应减缓,行业整体投资额出现下滑,总资产增长速度放缓;影响行业发展的结构性问题日益突出,尤其是企业同质化竞争严重,创新能力弱,自主创新和高附加值产品匮乏,可持续发展后劲不足,国际竞争力不强,环境依然污染严重、能源消耗大;企业多、小、弱的局面尚未明显改变,规模化、产业化、集约化程度亟待提高。

在医药外贸领域,呈现了以下态势:

1.医药外贸增长基本平稳

2009年我国医药外贸在波动中前行,医药保健品进出口额达531.5亿美元,同比增长9.8%。

其中进口202.36亿美元,同比增长21.5%;出口329.1亿美元,同比增长3.7%。

医药外贸顺差126.7亿美元,同比缩减16.6%(见图2)。

出口方面,中药产品出口总额为14.62亿美元,同比增长11.72%,占全部医保产品出口总额的比重为4.44%;西药产品出口192亿美元,同比下降0.8%,占全部医保产品出口总额的比重为58.4%;医疗器械类产品出口122.5亿美元,同比增长10.64%,占全部医保产品出口总额的比重为37%。

图2:

2009年1-12月三大类医保产品出口占比及同比

数据来源:

中国医药保健品进出口商会

进口方面,中药产品进口5.42亿美元,同比增长22.14%,占全部进口额的2.68%;西药产品进口135.9亿美元,同比增长23.6%,占全部医保产品出口总额的比重为67.3%;医疗器械类产品进口61亿美元,同比增长17%,占全部医保产品出口总额的比重为30.2%(见图3)。

图3:

2009年1-12月三大类医保产品进口占比及同比

数据来源:

中国医药保健品进出口商会

从分类产品看,生化药、医用辅料及植物提取物进出口贸易表现活跃,增长明显。

其中生化药出口14.46亿美元,增长60.22%,高居出口增幅之首;进口10.19亿美元,同比增长31.8%。

口腔设备与材料出口2.48亿美元,同比增长23.62%,进口1.26亿美元,同比增长27.39%。

植物提取物出口6.55亿美元,同比增长23.69%;进口1.62亿美元,同比大涨129.19%,居进口涨幅榜首。

此外,医用敷料和西成药表现不俗,前者出口共计41.36亿美元,同比增长32.85%,位列医疗器械类出口额第一;西成药进口同比增长22.2%,达48.58亿美元,位居进口额排名第二,仅次于西药原料。

受金融危机影响,部分医药产品出口出现下跌走势。

西药原料首当其冲,出口165.6亿美元,同比下跌4.53个百分点,位列跌幅第一。

中成药进、出口均出现萎缩,出口和进口同比分别下降4.23%和3.88%;中成药连续两年呈现逆差,2009年逆差额达1300万美元。

保健康复用品出口额为21.7亿美元,同比下降4.96个百分点(见图4)。

图4:

2009年西药原料出口额示意图

数据来源:

中国医药保健品进出口商会

医院诊断与治疗设备和一次性耗材等传统大宗医药产品运行较为平稳。

2009年,诊疗设备出口37.7亿美元,同比增长4.28%;进口50.14亿美元,同比增长17.3%;一次性耗材出口19.2亿美元,同比增长3.57%;进口7.2亿美元,同比增长19.98%(见图5)。

图5:

2009年诊疗设备出口额示意图

数据来源:

中国医药保健品进出口商会

2.2009年我国医药外贸的主要特点

2009年,我国医药产品进、出口总体指标与2008年基本持平,相对于全国对外贸易大幅下滑的情况可谓来之不易。

全年医药外贸主要呈现以下特点:

(1)进口持续放量上扬。

2009年,我国医药保健品进口强劲反弹,成为支撑2009年医药外贸增长的主要力量,总体呈现“量增价跌”的局面。

2009年医药保健品进口额比上年同期增加35.2亿美元,但在进口数量同比增长34.8%的情况下,进口价格却下跌了9.89%。

其中变化最大的是生化药,进口数量同比增长了751.9%,价格却下跌了84.52%。

在进口主体方面,西药原料、西成药和医院诊断治疗设备等高技术附加值产品仍然占据主导地位,3项合计占进口总额的87%。

从单月统计来看,2009年前12个月平均进口额为16.86亿美元,且多数月份进口额增幅高于此值,全年仅1月、2月和5月进口额在平均值以下,单月进口额同比连续11个月实现正增长,环比波动较为明显,最大变化幅度超过30%。

这种放量式增长一方面与美元汇率下跌导致产品进口成本降低有关;另一方面受国内医药市场新医改政策施行和《基本药物目录》、《医保目录》颁布等利好政策影响,容量进一步扩大带动需求快速提升。

在国际金融危机对世界经济造成沉重打击的背景下,这种快速增长的势头展示了我国医药市场蕴含的巨大潜力,对提振行业信心和促进经济复苏具有正面作用。

(2)出口止跌回升。

受世界经济增长停滞,特别是国外市场需求不振以及各国纷纷出台贸易保护政策的影响,2009年前10个月我国医药产品出口同比小幅下跌,但从11月份开始,出口出现止跌回升态势,同比首次实现正增长,涨幅为0.94%,12月份出口同比增幅为3.7%,单月出口35.76亿美元,同比和环比分别增长了33.8%和19.2%,回升势头明显加速。

出口总额占50%以上的西药原料数量增长6.9%,但平均价格下降了10.7%。

单月出口自2008年第四季度开始出现连续下滑走势,至2009年2月份跌至近两年来的最低点,仅为18.6亿美元。

此后急速反弹并趋于平稳,现已基本恢复并超过2008年同期水平。

同比方面,在经历了2009年前7个月的持续低迷后,连续几个月呈正增长态势,一方面说明出口总体企稳回升,另一方面也与2008年同期出口金额基数较低有关;环比呈现波动-平稳-波动的走势,2009年8月至12月连续出现较大幅度的增长、回落、再增长,给后市发展增添了不确定性(见图6)。

图6:

2009年单月出口额

数据来源:

中国医药保健品进出口商会

(3)出口区位格局和外贸企业数量相对稳定。

2009年,我国医药外贸行业既有格局未出现明显变化,传统大省优势依然明显。

进出口排名前5位分别是上海、江苏、广东、浙江、北京,5省市外贸额合计368.95亿美元,占外贸总额的69.4%。

其中浙江省进出口同比下跌1.06%,其他省市均呈增长态势,涨幅最高的为广东省,达13.6%。

江苏、浙江、广东、上海、山东获出口排名前5位,合计出口224.36亿美元,占全部出口额的68.2%。

浙江仍居跌幅榜第一,出口同比萎缩6.48%,为51.8亿美元;广东省出口同比增幅最高,较2008年同期增长13.26个百分点,达41.14亿美元。

2009年我国从事医药外贸企业的数量略有增加,其中出口企业28389家,比2008年同期多1364家;进口企业15486家,比2008年同期增加了51家。

出口企业构成方面,民营企业数量约占70%,出口额占总额的40%;三资企业约占20%,其中2/3是外商独资企业;国企数量占比不足10%,但贡献了出口额的近20%。

原料药生产企业和大型国有医药外贸企业仍是医药产品出口的主力军。

(4)传统的国际目标市场大体保持不变。

2009年我国医药产品国际市场中亚洲、欧洲和北美洲三足鼎立的局面继续得以保持,共占据了91.4%的份额。

其中亚洲继续稳居第一,以194.7亿美元领先,欧洲以188.86亿美元随后,北美洲以102.2亿美元位居第三。

与2008年同期相比,亚洲、欧洲和北美洲的进出口同比增长分别为11.54%、11.4%和4.76%,反映出与这些地区开展贸易的潜力巨大。

值得注意的是,自2009年3月份以来,我国对欧洲医药保健品贸易由顺差反转呈现逆差,全年逆差金额为8.64亿美元。

图7:

2009年各大洲进出口贸易额(亿美元)

数据来源:

中国医药保健品进出口商会

从出口目的国或地区看,美国、日本、印度、德国和韩国依次为我国前五大出口地,占我国对外出口46.6%的市场份额,其中对美国出口62.38亿美元,同比下降0.06%。

在排名前20位的国家或地区中,对荷兰、巴西、印尼等国家出口与2008年同期相比下降相对明显,降幅均超过6%。

与此形成鲜明对比的是,对法国和越南出口分别以40.94%和63.2%的同比增长呈现逆势上扬(见图7、图8)。

图8:

2009年出口额前十的国家(地区)

数据来源:

中国医药保健品进出口商会

从进口国家或地区看,我国医药产品的进口大部分来自于发达国家,其中前5位分别为美国、德国、日本、瑞士、法国,5国合计占我国医药类进口份额的52.6%。

其中,美国以35.6亿美元的进口额稳坐我国对单一国别进口第一位置,同比增长15.3%。

我国自瑞士进口医保产品同比大涨34%,达10.44亿美元,显示出不俗的增长潜力。

由于进口快速增长,我国对德国、法国和比利时的医药外贸都出现了较高逆差,其中对德国逆差5.57亿美元,高于欧盟整体逆差额,同比增加632.9%;对法国逆差2.29亿美元,同比减少37.4%;对比利时逆差1.46亿美元,同比增加586.7%(见图9、表1)。

图9:

2009年进口额前十的国家(地区)

数据来源:

中国医药保健品进出口商会

表1:

2009年医药保健品进出口统计(单位:

亿美元)

出口额

出口同比

(%)

进口额

进口同比

(%)

进出口额

进出口同比

(%)

总计

329.1

3.71

202.4

21.5

531.46

9.83

中药类

14.62

11.72

5.42

22.14

20.04

14.36

保健品

0.89

2.21

1.12

3.85

2.02

3.12

提取物

6.55

23.69

1.62

129.19

8.17

36.1

中成药

1.63

-4.23

1.76

-3.88

3.39

-4.05

中药材及饮片

5.54

6.37

0.91

12.16

6.46

7.15

西药类

192

-0.8

135.9

23.59

327.93

8.03

生化药

14.46

60.22

10.19

31.84

24.65

47.12

西成药

11.98

7.76

48.58

22.19

60.56

19.04

西药原料

165.6

-4.53

77.13

23.46

242.71

2.89

医疗器械类

122.5

10.64

61.05

17.03

183.49

12.69

保健康复用品

21.69

-4.96

0.82

1.48

22.51

-4.74

口腔设备与材料

2.48

23.62

1.26

27.39

3.74

24.86

一次性耗材

19.2

3.57

7.2

19.98

26.4

7.58

医用敷料

41.36

32.85

1.63

0.82

42.99

31.27

医院诊断与治疗

37.71

4.28

50.14

17.29

87.85

11.32

数据来源:

中国医药保健品进出口商会

3.我国正成为跨国医药企业竞相争夺的主要市场

2009年国际金融危机阴影在全球尤其是欧美市场上空继续笼罩,欧美等发达国家医药市场增长较为缓慢。

在全球新一轮医药产业转移的推动下,跨国药企在新兴市场的投资行动愈加频繁,其深度和广度也在不断拓展。

我国有着巨大的市场、丰富而廉价的劳动力以及低成本的临床试验资源,医药市场连续多年以20%以上的年均速度高速增长,再加上新医改方案的实施,使跨国医药企业明显加快了对华扩张的步伐。

2009年我国医药行业利用外资方式既有独资也有合资和合作。

目前,合资和独资类企业数量约占我国医药企业总数的30%,销售额约占整个医药产品销售额的26%-27%,是中国医药市场上最重要的角色之一。

辉瑞、默沙东、罗氏、葛兰素、诺华、拜耳等全球前20大制药企业均已在华投资设厂,不少外资企业还建立了较大规模的研发中心,并把触角伸向药品批发领域,在大中城市的市场占有率不断提高。

据商务部的统计,2009年我国医药行业新设外商投资企业223个,同比下降15.21%;实际使用外资金额11.11亿美元,同比增长33.66%。

2009年医药行业外资主要来源地为香港、丹麦、英属维尔京群岛、美国、开曼群岛、新加坡等,其中香港新设外商投资企业83个,同比下降20.19%;实际使用外资金额4.09亿美元,同比增长35.73%(见表2)。

表2:

2009年医药行业吸引外资前十位省市及外资来源地前十位国家(地区)

排名

吸引外资前十位省市

外资来源地前十位国家(地区)

1

江苏

香港

2

天津

丹麦

3

广东

英属维尔京群岛

4

浙江

美国

5

吉林

开曼群岛

6

上海

新加坡

7

辽宁

百幕大

8

山东

日本

9

福建

台湾

10

陕西

德国

数据来源:

商务部外资司

2009年初,拜耳先灵在北京投入1亿欧元建立全球研发中心,使该中心成为拜耳医药保健在全球的第四大研发基地;3月,美国礼来对现有的礼来苏州工厂进行了大规模扩建;8月,诺华公司降压创新新药依思汀在中国上市,主攻目标是我国基层医疗市场,并于近期投资2.5亿多美元,在江苏常熟设立原料药研发与生产基地;9月,阿斯利康创新中心在上海张江高科技园区设立,从事研发创新型药物,并表示将其未来10年在我国的年业务增长率锁定在22%;10月,一向低调的德国勃林格殷格翰集团宣布将新增1亿欧元,扩大在华投资,主要用于扩大产能和新建研发中心;下半年,赛诺菲-安万特在华投资达13亿元,创下了跨国药企在华投资速度的新记录;全球第二大仿制药生产厂家山德士(Sandoz)近期则表示,将在生物仿制药领域抢占中国市场。

在医疗器械领域,外资企业的扩张态势亦十分明显,并开始向纵深发展。

2009年,包括西门子、强生、美敦力等在内的跨国医疗器械公司在华的销售额快速增长,平均增长率都在30%以上。

飞利浦在苏州新建了生产CT、MR及X射线设备为主的生产基地,并将在未来五年内累计投资5400万美元;德国西门子也表示准备开发出适应中国基层医疗服务的产品线,进军中低端医疗器械市场。

4.国外对华贸易救济措施明显增多

自金融危机以来,不少国家因受到金融危机的冲击,出于维护本国企业利益的考虑,对中国制造产品,特别是低端医药产品加以限制,对华采取贸易救济措施明显增多。

2009年我国医药保健品行业的贸易摩擦主要是集中在国外对华反倾销调查,发起案件有4起,涉案产品包括一次性注射器、青霉素工业盐、葡萄糖酸钠,涉案金额1.4亿美元,涉及的国家有阿根廷、印度、欧盟,其特点为:

一是涉案产品范围由原料药扩展到医疗器械类产品。

以往我国医药类产品遭遇国外反倾销调查的产品90%以上是西药原料药,而自2008年下半年,我国一次性注射器被巴西、乌克兰分别提起反倾销调查以来,2009年9月阿根廷又对同一产品发起反倾销调查,涉案金额为458万美元。

二是涉案的国家从传统市场向新兴市场扩展。

以往医药类产品主要起诉国家是印度,从2008年开始,一些新兴市场如巴西、乌克兰和阿根廷也开始对我产品发起反倾销调查。

三是涉案金额逐年增加。

2006年以前,个案的涉案金额都不到1000万美元,2006年印度对青霉素工业盐发起反倾销调查,涉案金额为9950万美元,2007年印度对头孢曲松提起反倾销调查,涉案金额为1560万美元;2009年印度对我国生产的青霉素工业盐提起反倾销调查,涉案金额达1.3亿美元,成为国际上对华医药产品反倾销涉案金额最大的案件。

四是同一产品在不同国家或同一国家反复提起反倾销调查,如一次性注射器在前后一年的时间内就有3个不同国家提起反倾销调查,而印度对我国青霉素工业盐已3次提起调查。

2010年我国医药外贸形势展望

当前,国际金融危机的影响仍在继续,各大跨国制药企业为缩减成本和提高生产效率,开始普遍紧缩支出、重组内部机构、调整研发重点、暂缓上马新项目等,同时增加在中国等新兴市场的投入,力求占有更多的市场份额,以减缓危机的不利影响。

据IMS统计,2010年全球医药市场增长为4%-6%,市场规模将超过8250亿美元,到2013年全球医药市场的年复合增长率将保持4%-7%的增长速度,届时市场规模预计将超过9750亿美元。

未来4年,中国医药市场将以每年超过20%的速度增长,2013年对全球医药市场增长的贡献率将达到21%。

在此大背景下,预计2010年我国医药外贸发展将有以下五大趋势:

1.我国医药外贸增长的总体势头有望在逆境中得到保持

我国在传统大宗化学原料药上的优势将继续保持,特别是抗生素、维生素、解热镇痛药、氨基酸等产品出口有望恢复性增长;西成药和医用诊疗设备等高技术附加值产品出口也会保持一定增长,尤其是我国企业在保持现有中小型医疗器械比较优势的同时,正凭借更多质优价廉的高附加值医疗设备产品和技术加大对国际高端市场的开拓力度,打自主品牌、建营销网络将是越来越多企业的努力方向。

2.医药产品进口有望继续扩大

医改新政的深化及医疗保险制度的不断完善,将继续带动内需的扩大,大量关键医疗设备与技术以及西成药、生化药等的进口量势必上升,国内企业会借助这一势头扩大医药产品进口。

3.中成药、保健品和部分按摩康复产品出口将会继续受阻

受国际市场需求整体萎缩和监管政策趋严等因素影响,2010年我国中成药进出口将会继续出现逆差。

一些相关保健品和用于康复和理疗用途的按摩器具产品出口面临的阻力短时间内亦难消除,形势不容乐观。

4.医药领域的贸易摩擦将会进一步加剧

欧美国家在人民币升值问题上将会对我国继续施压,不排除发生新一轮的币值之争,并导致对中国制造产品的贸易战。

此外,不少新兴经济体因受到来自金融危机的冲击,出于维护本国企业利益的考虑,对中国制造产品加以限制,故我国与新兴市场国家贸易摩擦案件数量很可能显著上升。

5.将会有越来越多的企业“走出去”

随着我国医药企业综合实力的增强,将会有越来越多的企业抓住国际金融危机带来的新一轮商机,以并购、上市和对外直接投资等方式加速进入国际市场特别是高端市场。

尽管中国医药企业的国际化道路充满挑战与困难,但未来前景将越加光明,相信会有更多的中国医药企业加入到这一潮流当中,开拓创新,大胆进取,在国际市场上实现利益最大化将成为中国医药企业国际化的主旋律。

(作者单位:

商务部中国医药保健品进出口商会)

升级会员

升级会员