我国医疗器械流通行业现状分析报告.docx

《我国医疗器械流通行业现状分析报告.docx》由会员分享,可在线阅读,更多相关《我国医疗器械流通行业现状分析报告.docx(19页珍藏版)》请在冰豆网上搜索。

我国医疗器械流通行业现状分析报告

2018年我国医疗器械流通行业现状分析报告

图录

表录

医疗器械流通行业连通上游工业企业与下游医疗卫生机构,是医疗器械行业的重要组成部分,是工业企业产品营销与服务的有效延伸,是维持各级医疗机构服务水准的坚实保障。

由于流通行业同时具备业态复杂多样、产品差异巨大、企业数量众多的特点,国内尚无机构对医疗器械流通行业开展系统性研究。

本文从行业规模、业务模式、企业类型与竞争格局4个层面对中国医疗器械流通进行深入探讨,除在业内首次推算出流通市场容量外,更通过访谈与调研等方式明确了流通业务的4种基本类型,并结合医疗器械产品确定了企业利润空间;在竞争格局方面,除对国内流通企业数量从分布和经营范围的维度进行盘点,又开创性地从经营领域和业务范围将众多企业划分为4类;在此基础上本文对行业未来的发展趋势进行了研判。

本报告首次从宏观行业和微观企业两个视角对我国医疗器械流通行业进行系统性分析,对指导行业企业经营发展、辅助工业企业开展营销、协助政府部门制定政策均具有重要意义。

一、医疗器械流通行业现状

(一)中国医疗器械流通行业终端市场容量

据国药集团医疗器械研究院依据我国医疗机构采购数据测算,2015年我国医疗器械流通行业终端整体规模为5635亿元,该数据高于工业和信息化部公布的卫生材料及医药用品制造和医疗仪器设备及器械制造企业销售收入,符合流通行业特点。

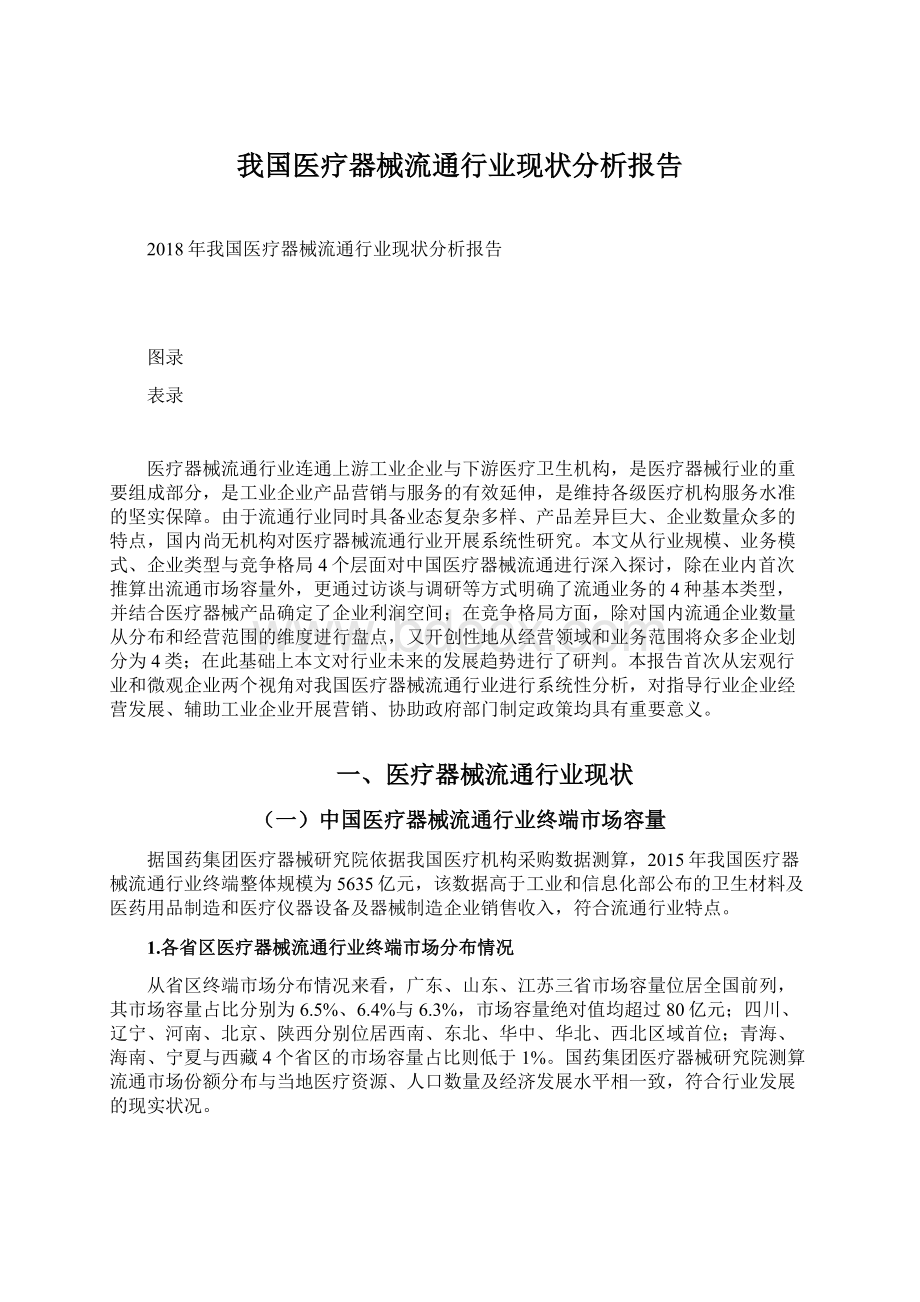

1.各省区医疗器械流通行业终端市场分布情况

从省区终端市场分布情况来看,广东、山东、江苏三省市场容量位居全国前列,其市场容量占比分别为6.5%、6.4%与6.3%,市场容量绝对值均超过80亿元;四川、辽宁、河南、北京、陕西分别位居西南、东北、华中、华北、西北区域首位;青海、海南、宁夏与西藏4个省区的市场容量占比则低于1%。

国药集团医疗器械研究院测算流通市场份额分布与当地医疗资源、人口数量及经济发展水平相一致,符合行业发展的现实状况。

图12015年国内医疗器械流通行业省区市场容量

2.区域终端市场分布情况

从市场区域分布情况来看,华东区域市场份额最高,占比约为28.8%;华北区域次之,约为15.0%;西北区域市场份额最低,仅为8.3%,华南、东北、华中、西南4个区域的市场容量占比均在10%~15%。

图22015年国内医疗器械流通行业区域市场容量

3.医用卫生材料与设备占比情况

从医疗器械流通行业终端规模构成结构来看,医用卫生材料平均占比78.8%,医用设备平均占比为21.2%,从省(区、市)分布来看,上海、重庆、广东、湖南、宁夏、江苏、北京、新疆、海南、河南、浙江、山东、广西及河北共计14个省(区、市)的医疗设备装备水平高于国内平均水准。

图3各省区医用卫生材料占比情况

图4各省区医用设备占比情况

(二)中国医疗器械流通行业业态与利润水平

由于医疗器械流通业务模式不同、医疗器械产品种类繁多,不同业务形态与不同产品间利润空间水平差异较大,在此国药集团医疗器械研究院通过充分调研,从业务形态和产品形态两个维度对流通行业利润空间进行分析。

1.医疗器械流通行业的各类业务形态

根据国药集团医疗器械研究院的统计,将目前医疗器械流通行业主流业务形态分为直销、分销、物流平台业务、配送服务四大类。

(1)直销

直销是指流通企业获得上游生产企业或其他具备代理权的流通企业对某品牌某产品的代理权或销售授权,将产品直接销售到医疗机构的业务形式。

直销的业务特点是:

必须首先取得代理权或销售授权,其服务的客户必须是各类医疗机构,其通过购销差价获得利润。

直销是其他几类医疗器械流通业务开展的基础业务,相对于其他几类业务形态,直销的业务链条相对紧凑,利润空间也相对较大,流通企业在基础的产品购销行为外常常会依据上游厂家或授权方以及下游终端医疗机构的需求提供多种多样的延伸服务,以进一步扩大企业利润空间。

(2)分销

分销是指直接将产品销售给其他商业流通企业而非终端医疗机构的业务形式,分销商可能取得了厂家的授权,也可能作为整个流通环节中的部分从其他商业企业购入产品,虽然分销业务在一定程度上拉长了流通环节整体供应链条,但由于终端医疗机构分布受地理因素影响较为分散,而上游厂家及直销商的服务半径有限,分销商能够在一定程度上起到延伸厂家服务半径、提升流通链条效率的作用,其也是流通行业必不可缺的组成部分。

与直销业务相同,分销业务也是通过进销差价获取利润,但相对于直销业务而言,分销业务的利润空间相对较小,企业也会通过向下游商业企业拓展延伸服务以获取更多利润。

(3)物流平台业务

物流平台业务指流通企业获得上游生产厂家或上游流通企业的委托,为生产厂家及指定的商业客户提供包括商务、产品仓储及物流在内的专业服务的业务。

物流平台业务的直接服务对象是各类流通企业,但前提是需要获得上游生产厂家或上游流通企业的委托,物流平台业务从合同层面往往呈现为购销行为,但该业务的实际获利方式为服务费。

相对于直销与分销业务,物流平台业务对流通企业的商务、仓储、物流及质量管理能力有较高要求,部分大型跨国生产厂家已探索出较为成熟的物流平台业务模式,如强生和美敦力的骨科产品线在国内都由专门的流通企业承担其物流平台业务。

(4)配送服务

配送服务指受客户委托,向终端医疗机构进行医疗器械产品配送的服务,依据委托方不同,配送服务可以分为集中配送与产品配送两大类。

其中集中配送指流通企业受到终端医疗机构或医疗机构部分科室委托,进行指定产品的代采购与配送;产品配送指流通企业受上游生产厂家或其他商业企业委托,向医疗机构进行产品配送,产品配送往往会同时附带委托结算、发票开具等服务。

开展配送服务的流通企业均不需要获得上游厂家的代理权,该业务从合同层面往往体现为购销行为,但流通企业实际上是以服务获利。

由于集中配送业务能够大大降低医疗机构供应链管理难度、有效规避医疗机构在医疗器械产品购买过程中的风险、符合新医改与行业监管的要求,该业务近年来在行业内发展迅速。

表1医疗器械流通行业四种业态特点

2.医疗器械流通各业态的平均毛利情况

医疗器械流通行业各业态的利润空间会受到经营产品、上游企业规模、下游医疗机构议价能力、流通企业所处地理位置以及当地市场的竞争环境等多种复杂因素影响,各产品、各区域、各业态间毛利水平差异巨大。

国药集团医疗器械研究院在综合多方调研信息后,对全国各业态平均毛利率区间进行了估算,整体来看,代理直销业务的毛利水平最高,物流平台和配送服务的毛利水平则相对最低,但随着阳光采购、医联体及“两票制”等医改举措出台并落地,以购销差价获取利润的代理直销与分销业务将持续受到终端采购价格下降的挤压,以这两类业务为主的流通企业将面临考验;而物流平台和配送服务从本质上是以流通延伸服务获取利润,以这两类业务为主的流通企业在仓储物流、信息化管理与质量管理方面具备更强的核心竞争能力,其符合国家医改与行业监管的要求,代表了行业未来的发展趋势。

表2医疗器械流通行业各业态平均毛利率区间

不同业态之前的区间水平之所以有差距,主要是受产品类型的影响。

耗材类毛利率在7%~20%,检验试剂类毛利率在4%~27%,设备类毛利率4%~15%。

3.流通行业中不同产品利润空间的研究

由于不同医疗器械产品间差异巨大,同时从事直销业务的医疗器械企业业务范围大多仅涵盖一类或有限几类医疗器械产品,国药集团医疗器械研究院采取访谈与调研相结合的方式对各产品形态利润空间进行分析。

(1)调研范围

此次国药集团医疗器械研究院调研不同产品形态利润空间情况仅针对从事直销业务的流通企业,从事其他业务的企业不包含在调研范围内。

此次统计分析仅针对终端医疗机构用量较大的、细分市场具备未来增长潜力的、进口产品与国产产品均有供应的产品类型,将产品整体分为医用设备、中低值耗材、高值耗材及体外诊断4类产品,并针对进口产品与国产产品分别统计平均毛利率水平。

表3调研产品大类及产品细分范围

(2)结果分析

从产品类型来看,高值耗材整体利润空间较大,骨科产品的利润空间相对最为富余,据国药集团医疗器械研究院调研了解,骨科产品不同于其他医疗器械产品,流通企业除完成产品购销外,还需要针对医疗机构开展如手术跟台、产品定制、工具借用与返还等一系列临床服务,以上服务对流通企业的人员素质能力、企业的供应链管理与质量管理均提出了很高的要求,高值医用耗材高毛利空间为流通企业开展一系列服务活动奠定了资金基础。

从产品来源来看,国产产品的毛利率空间要高于进口产品,国产产品毛利空间低值平均值为23%、高值平均值为39%,分别高于进口产品5%与7%,这是由于国产产品的上游生产厂家出厂价格相对较低,厂家对终端的覆盖能力及渠道的营销能力较弱,所以留出了略高的利润空间以便流通企业开展市场推广等服务。

图5进口产品毛利空间

图6国产产品毛利空间

据了解,全国流通行业中大宗商品批发业务的毛利率空间在15%~20%,医疗器械代理直销业务各产品的毛利空间虽差异较大,但如综合考虑高值产品对终端服务的高需求后,代理直销业务的毛利水平仅略高于流通行业整体水平,而随着新医改的推进,终端医疗机构不断下调产品的成交价格,流通企业毛利水平也受到显著影响。

(三)中国医疗器械流通行业企业数量

2014~2016年,伴随着新版《医疗器械监督管理条例》的出台,各类相应的政策也密集出台,对医疗器械经营企业的监管越来越规范,医疗器械流通领域企业也迎来了全新的改变。

1.医疗器械经营企业数量整体增速趋缓

根据食药监总局的食品药品监管年报统计,截至2015年11月底,全国实施许可证管理的(二类、三类)医疗器械经营企业共有186269家。

其中,有125197家经营二类医疗器械产品的企业,有121984家经营三类医疗器械产品的企业。

2007~2014年,持有医疗器械经营许可证的经营企业数量在缓慢增长,其年增长率保持在2%~6%,由2007年的16.10万家增长到了2015年的近19万家。

2014年前国内医疗器械流通企业都保持着一个快速增长态势,但从2012年开始国内医疗器械流通企业增长态势开始减缓,并在2015年经营企业总体数量开始出现负增长。

数据表明,在未来进一步的整合与淘汰进程中,由于产业链内不同层级的器械渠道经营企业分工和所处地位不同,其被整合价值也不同,进而造成渠道内企业未来发展的分化,国内器械经营企业正在逐步走向集中,每家经营企业对应的市场规模也在逐年增大。

图72010~2015年医疗器械经营企业数量变化趋势

注:

因2016年总局统计口径与往年发生变化,在此没有对2016年数据进行比较。

据国家食品药品监督管理总局《2016年度食品药品监管统计年报》统计显示,截至2016年11月底,我国共有335725家二、三类医疗器械经营企业,其中,164634家仅经营二类医疗器械产品,包括62220家仅经营三类医疗器械产品的企业,同时有108871家从事二、三类医疗器械经营的企业。

因2016年总局统计口径与往年发生变化,在此不对历年数据进行比较。

中国医械经营企业呈现“多、小、低”的特点。

首先经营企业数量多,全国近19万家;其次是小规模企业占比高,2015年医疗器械产业市场总产值约为5636亿元,平均每个经营企业年收入仅300万元;最后是经营的医疗器械品种附加值低。

由于库房等设备条件限制,大量小的经营企业只能经营储存运输要求低、附加值低的产品。

图82010~2015年国内器械市场规模和经营企业数量情况对比

2.医疗器械经营企业区域分布情况

从2016年各省食药监局公开的经营企业数据显示,相关医疗器械经营企业主要集中在沿海经济较发达省份,特别是北京、上海、山东、广州等省份。

(1)医疗器械经营企业整体区域分布情况

我国医疗器械经营企业分布不均匀,排名前8的省份医疗器械经营企业数量占全国31个省份的58%,而其他省份的经营企业以中小型为主,规模小,营业收入较

升级会员

升级会员