期货最优套期保值比率估计.docx

《期货最优套期保值比率估计.docx》由会员分享,可在线阅读,更多相关《期货最优套期保值比率估计.docx(15页珍藏版)》请在冰豆网上搜索。

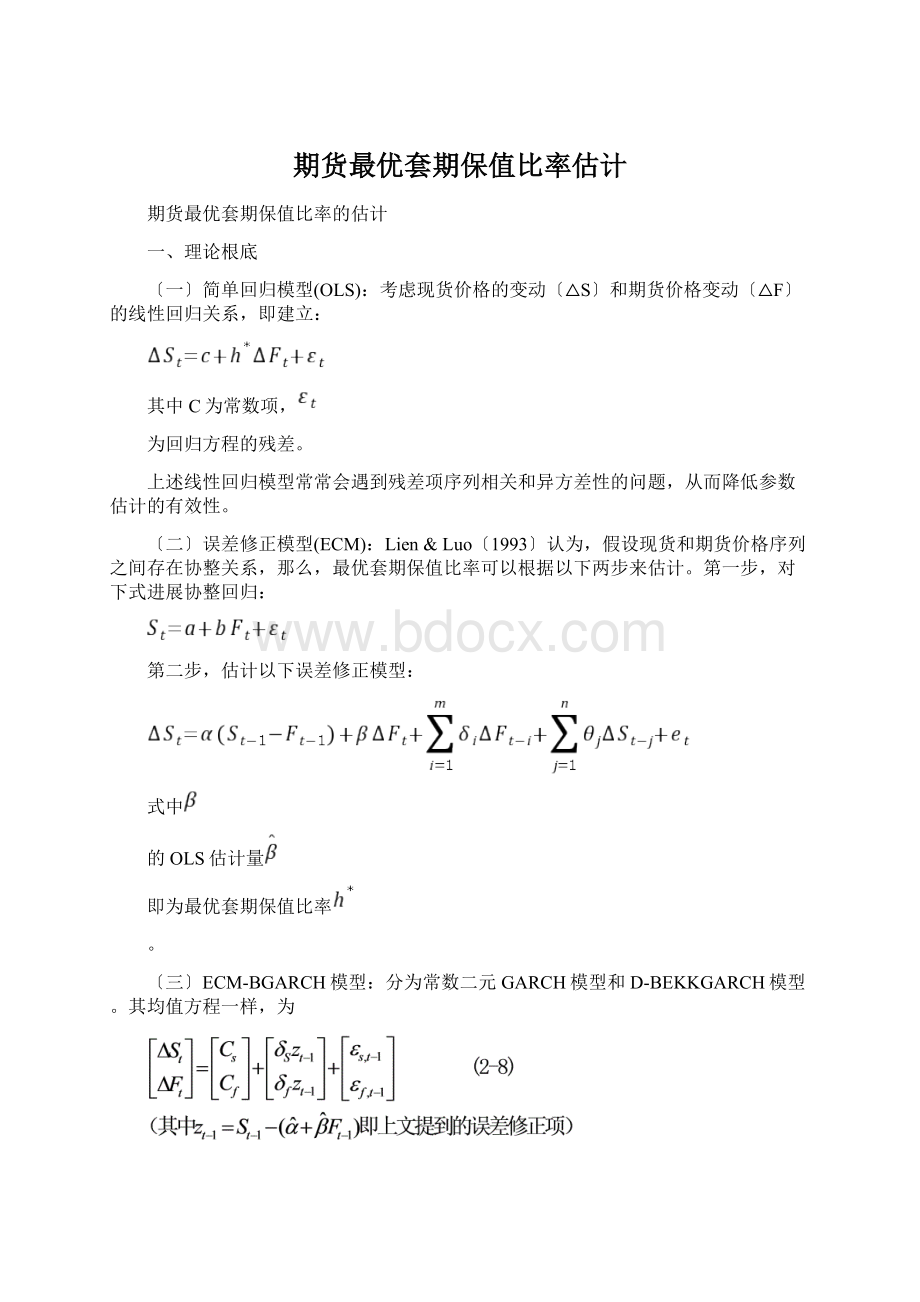

期货最优套期保值比率估计

期货最优套期保值比率的估计

一、理论根底

〔一〕简单回归模型(OLS):

考虑现货价格的变动〔△S〕和期货价格变动〔△F〕的线性回归关系,即建立:

其中C为常数项,

为回归方程的残差。

上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性。

〔二〕误差修正模型(ECM):

Lien&Luo〔1993〕认为,假设现货和期货价格序列之间存在协整关系,那么,最优套期保值比率可以根据以下两步来估计。

第一步,对下式进展协整回归:

第二步,估计以下误差修正模型:

式中

的OLS估计量

即为最优套期保值比率

。

〔三〕ECM-BGARCH模型:

分为常数二元GARCH模型和D-BEKKGARCH模型。

其均值方程一样,为

〔四〕期货套期保值比率绩效的估计

我们考虑一包含1单位的现货多头头寸和h单位的期货空头头寸的组合。

组合的利润

为:

(2-10)

套期保值组合的风险为:

(2-11)

由于现货的持有头寸在期初即为,因此,可以视之为常数,等式两边同除

,得:

(2-12)

对于不同方法计算出的最优套期保值比率

,我们可以通过比拟〔2-12〕来对它们各自套期保值的保值效果进展分析。

二、实验目的

利用上述理论模型估计中国期货交易所交易的期货合约的最优套期保值比率并对保值效果进展绩效评估,说明期货套期保值在经济生活中的重要作用,并找出绩效评估最正确的套期保值比率模型。

三、实验过程

〔一〕数据的搜集、整理

实验所用的期货数据均来自期货交易所,现货数据〔Au9995〕为均来自黄金交易所。

由于期货合约在交割前两个月最活泼,所以每次取期货合约时都只用它到期前倒数第二个月的数据,现货数据与期货数据按时间对应。

〔二〕用OLS模型估计最优套期保值比率

1.调整样本期

2.建立F和S的差分序列

3.建立ΔF和ΔS的OLS简单回归模型

上述结果写成方程式为:

ΔSt=0.001280+0.862035ΔFt+μt

t(0.017991)(39.10821)

P(0.9857)(0.0000)

该结果显示方程整体上是显著的,而且解释变量的系数很显著〔P值为0〕,故根本上认可该回归模型。

回归结果表示每一单位的现货头寸要用0.862035单位相反的期货头寸进展对冲,即最优套期保值比率为0.862035。

〔三〕用ECM模型估计最优套期保值比率

1.期货价格序列的平稳性检验

序列的自相关系数〔AC〕没有很快趋近于0,说明原序列是非平稳的序列。

以下进展单位根检验。

从结果可以看出ADF检验值大于各显著水平临界值,且犯第一类错误的概率大于0.1,说明我们不能拒绝原序列存在一个单位根的假设。

接下来对原序列的一阶差分序列进展检验。

从该结果看出ADF统计量小于临界值,犯第一类错误的概率接近为0,说明一阶差分序列不存在单位根。

综上,我们可以肯定期货序列F是一阶单整的。

2.现货价格序列的平稳性检验

可以发现现货价格序列也不平稳,它与期货价格一样也是一阶单整的。

由于S和F都是同阶单整的,所以满足协整检验的前提。

3.对现货价格序列S和期货价格序列F的协整检验

用现价对期价做回归,用其残差来检验期货价格序列与现货价格序列是否存在协整关系。

以上的t、F统计量都可以认为模型是显著的。

保存该模型,再进一步对其残差进展单位根检验。

将残差保存到新序列e中。

结果显示,在1%的置信区间可以承受残差序列e不含单位根的假设。

这说明两序列协整关系存在,因此这里的残差项e可以当做误差修正用作建立误差修正模型。

4.建立含有误差修正项的ΔF和ΔS之间的误差修正模型

故协整回归方程式为:

ΔSt=-0.000584+0.892353ΔFt-0.469180ECMt-1+μ

t(-0.009314)(45.19891)(-8.397263)

P(0.9926)(0.0000)(0.0000)

从F统计量看出该方程整体上是系数显著的,自变量系数和误差修正项系数的t统计量都很显著,故该回归模型拟合得较好。

回归结果说明每一单位的现货头寸要用0.892353单位相反的期货头寸进展对冲,即最优套期保值比率为0.892353,这比简单的OLS模型估计出的结果0.862035稍大。

〔四〕用ECM-BGARCH模型估计最优套期保值比率

1.ARCH效应检验

可以看出,F统计量和LM统计量〔Obs*R-squared〕都是显著的,这说明方程残差项具有ARCH效应,故可以建立ECM-BGARCH模型。

鉴于我编程根底较为薄弱,以下只建立常数相关系数二元GARCH模型,而D-BEKK模型那么不予考虑。

2.常数相关系数二元GARCH模型

①对ΔS做单方程的GARCH估计

②对ΔF做单方程的GARCH估计

③计算动态最优套期保值比率

由结果可得,动态最优套期保值比率的均值和标准差分别为0.944143和0.041118。

〔五〕对利用最小方差套期比的套保组合进展绩效评估

OLS模型套保组合

ECM模型套保组合

ECM-BGARCH模型套保组合

未经过套保的组合

套期保值比率

0.862035

0.892353

0.944143

0

组合收益率标准差

0.024336

0.031667

0.065963

0.34748

可以看出:

①经过套期保值的组合收益率方差都比未经过套期保值的收益率方差小,这说明用期货套期保值是有效的;②利用ECM模型进展套期保值的组合收益率的方差最小,能最大限度地降低价格风险,在用于测算最优套期保值比时更准确。

升级会员

升级会员