我国钢材价格下跌的真正原因.docx

《我国钢材价格下跌的真正原因.docx》由会员分享,可在线阅读,更多相关《我国钢材价格下跌的真正原因.docx(5页珍藏版)》请在冰豆网上搜索。

我国钢材价格下跌的真正原因

我国钢材价格下跌的真正原因

我国钢材价格下跌的真正原因

进入7月份后,虽然整体钢材需求继续减速,但分化明显,呈现内冷外热格局。

同期市场泡沫初步破灭,价格环比跌落,同比涨势也明显放缓。

展望钢材后市,如果不出现大的意外情况,价格行情上涨势头将显著放缓,趋势主调是越过峰值后的涨幅逐步回落,并出现下降。

一、消费需求内冷外热

7、8月份本来属于钢材消费旺季,主要受到下游耗钢产品销售市场疲软影响,全国主要耗钢产品产量增速继续回落,有些还出现下降,内需进一步降温。

据统计,7月份全国工业锅炉产量同比增长15.6%,增速比6月份回落了2.6个百分点;民用钢质船舶产量同比增长9.8%,增速比6月份回落了10个百分点;金属切削机床产量则同比下降2.9%,增速比6月份回落了4.3个百分点。

另据中汽协统计,7月份全国乘用车各类型的销量环比下降都接近两成,其中基本型乘用车(轿车)销售36.08万辆,环比下降16.78%,同比仅增长1.63%,增长水平急剧滑落,预示着下半年车市的前景堪忧。

由于住宅市场成交极为清淡,开发商资金回流严重受阻,拖累整体固定资产投资实际增长率继续显著回落,以及“奥运”期间北京及周边地区施工限制,对于钢材消费也产生一定降温。

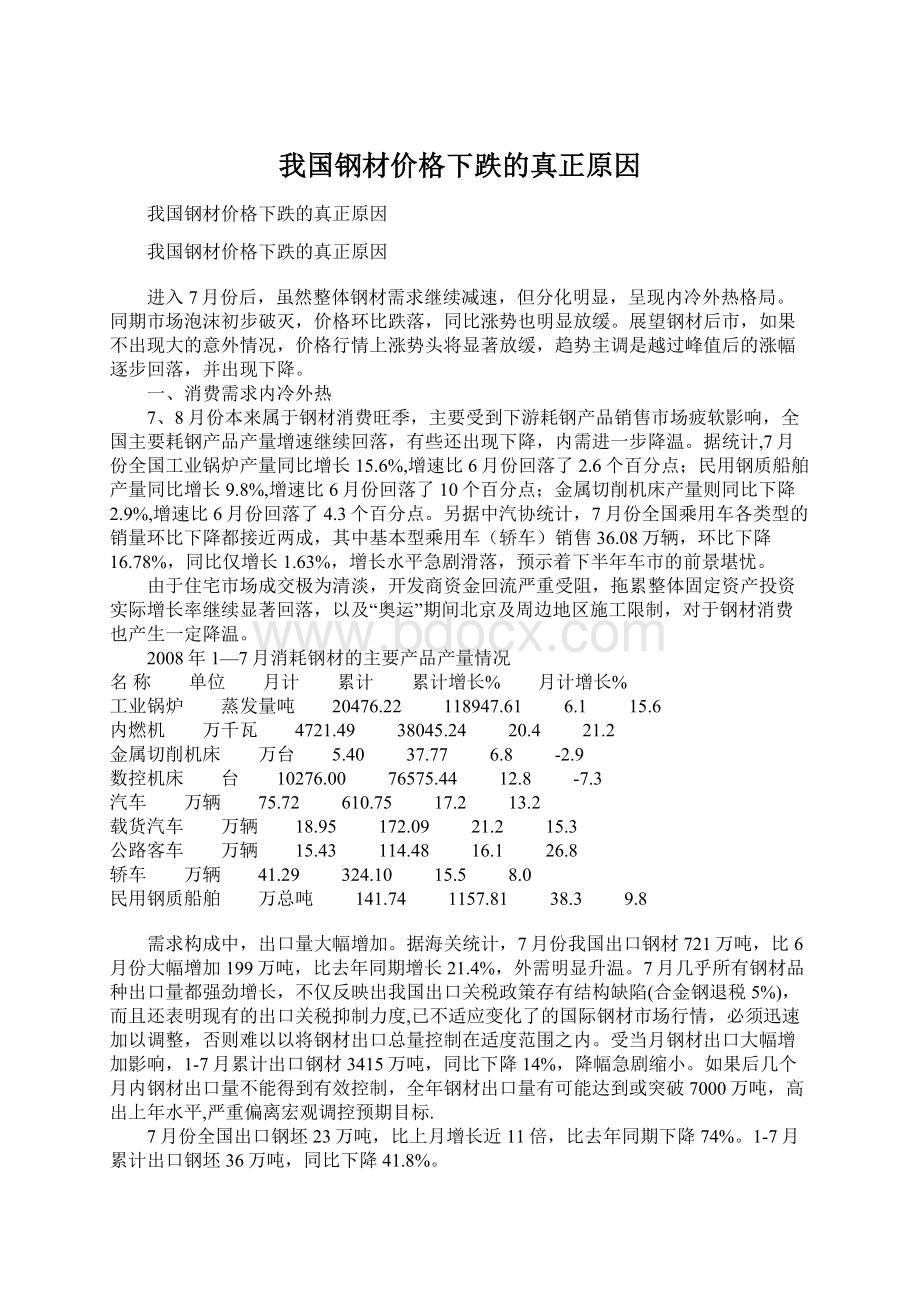

2008年1—7月消耗钢材的主要产品产量情况

名称 单位 月计 累计 累计增长% 月计增长%

工业锅炉 蒸发量吨 20476.22 118947.61 6.1 15.6

内燃机 万千瓦 4721.49 38045.24 20.4 21.2

金属切削机床 万台 5.40 37.77 6.8 -2.9

数控机床 台 10276.00 76575.44 12.8 -7.3

汽车 万辆 75.72 610.75 17.2 13.2

载货汽车 万辆 18.95 172.09 21.2 15.3

公路客车 万辆 15.43 114.48 16.1 26.8

轿车 万辆 41.29 324.10 15.5 8.0

民用钢质船舶 万总吨 141.74 1157.81 38.3 9.8

需求构成中,出口量大幅增加。

据海关统计,7月份我国出口钢材721万吨,比6月份大幅增加199万吨,比去年同期增长21.4%,外需明显升温。

7月几乎所有钢材品种出口量都强劲增长,不仅反映出我国出口关税政策存有结构缺陷(合金钢退税5%),而且还表明现有的出口关税抑制力度,已不适应变化了的国际钢材市场行情,必须迅速加以调整,否则难以以将钢材出口总量控制在适度范围之内。

受当月钢材出口大幅增加影响,1-7月累计出口钢材3415万吨,同比下降14%,降幅急剧缩小。

如果后几个月内钢材出口量不能得到有效控制,全年钢材出口量有可能达到或突破7000万吨,高出上年水平,严重偏离宏观调控预期目标.

7月份全国出口钢坯23万吨,比上月增长近11倍,比去年同期下降74%。

1-7月累计出口钢坯36万吨,同比下降41.8%。

2008年1-7月钢铁产品出口情况单位∶万吨

品种 7月 同比(%) 1—7月 同比(%)

钢坯 23 -74.6 36 -41.8

钢材 721 21.4 3415 -14.0

其中:

板材 348 40.2 1652 -2.2

棒材 180 15.1 785 -31.6

角钢及型钢 49 -15.9 239 -35.7

管材 13 -11.7 78 -7.2

统计数据显示,7月份全国钢材消费内冷外热,市场发展进一步失衡。

二、新增资源小幅增长

消费增长势头的继续回落,导致全国新增资源小幅增长。

据测算,2008年7月份全国钢材新增资源量为5245万吨,比上月下降4.9%,比去年同期增长6.9%。

1—7月份累计,钢材新增资源量为36152万吨,增长11.1%,增长水平大幅回落。

2008年1-7月钢材新增资源情况单位∶万吨

国内生产 同比(%) 进口 同比(%) 新增资源 同比(%)

当月 5101.02 7.0 144 3.7 5245.02 6.91

累计 35179.73 11.7 972 -3.6 36151.73 11.23

国内生产继续减速。

据统计,7月份全国粗钢产量4489万吨,环比下降4.4%,同比增长7.5%,比去年同期回落11个百分点;钢材产量5101万吨,环比下降5.3%;同比增长7%,比去年同期减速近17个百分点。

1—7月份累计,全国粗钢产量30829万吨,同比增长9.3%;钢材产量35180万吨,增长11.7%。

7月份重要钢材产品生产结构中,钢筋产量790万吨,比去年同期下降9.5%;盘条产量716万吨,增长2%;焊管产量209万吨,增长4.6%,远低于钢材平均增产水平。

7月份钢材生产增幅较大的品种主要是铁道用钢材、厚钢板、中板、热爱轧薄板、宽钢带等,增速均在14%以上。

2008年1—7月全国主要钢材产品产量

名称 单位 月计 累计 累计增长% 月计增长%

粗钢 万吨 4488.64 30829.20 9.3 7.5

钢材 万吨 5101.02 35179.73 11.7 7.0

铁道用钢材 万吨 35.74 233.64 17.5 36.9

重轨 万吨 23.53 130.52 25.7 30.2

轻轨 万吨 7.67 72.44 11.0 105.6

大型型钢 万吨 81.97 594.04 1.2 -4.7

中小型型钢 万吨 259.06 1855.11 12.8 2.9

棒材 万吨 432.83 3003.33 18.8 10.1

钢筋 万吨 779.67 5539.67 -2.2 -9.5

盘条(线材) 万吨 716.38 4821.86 7.1 2.0

特厚板 万吨 38.30 254.77 5.3 1.7

厚钢板 万吨 177.13 1226.95 24.7 14.9

中板 万吨 305.26 2094.19 22.2 17.0

热轧薄板 万吨 67.72 403.00 6.7 24.0

冷轧薄板 万吨 144.45 971.56 11.7 10.5

中厚宽钢带 万吨 670.71 4612.85 33.8 24.7

热轧薄宽钢带 万吨 175.63 1192.08 21.8 26.3

冷轧薄宽钢带 万吨 156.12 1117.23 10.4 7.5

热轧窄钢带 万吨 291.86 2287.77 1.4 -6.3

冷轧窄钢带 万吨 48.36 369.94 3.4 -6.7

镀层板(带) 万吨 166.22 1070.95 10.8 20.2

镀锌板(带) 万吨 138.14 885.09 10.1 18.9

镀锡板(带) 万吨 13.51 94.81 13.4 16.0

涂层板(带) 万吨 32.80 206.41 14.0 18.8

电工钢板(带) 万吨 41.72 271.91 15.4 17.0

无缝钢管 万吨 173.07 1109.95 9.6 10.7

焊接钢管 万吨 208.89 1352.50 6.9 4.6

其它钢材 万吨 97.17 590.10 25.8 50.6

进口量转降为升。

据海关统计,7月份全国进口钢材144万吨,比上月增长14.3%,比去年同期增长3.7%,扭转了两年来的同比持续下降局面。

1—7月份累计,全国进口钢材972万吨,下降3.6%,降幅进一步缩小。

7月份全国进口钢坯1万吨,比上月减少1万吨;1—7月累计进口钢坯11万吨,同比下降28.1%。

进口钢坯1万吨,累计进口11万吨,同比下降28.1%。

2008年1-8月钢铁产品进口情况单位∶万吨

品种 7月 同比(%) 1—7月 同比(%)

钢坯 1 -23.3 11 -28.1

钢材 144 3.7 972 -3.6

其中:

板材 121 3.1 812 -4.7

棒材 8 -9.7 60 -8.6

角钢及型钢 4 44.7 21 1.6

管材 7 15.0 58 29.5

三、市场价格环比有所跌落

进入7月份后,主要受需求增长减速影响,国内钢材价格环比有所下降,同比涨势也明显放缓。

据测算,到7月末,全国30个主要城市、五大品种的钢材平均价格为6213元/吨,环比下跌0.8%;同比上涨51.3%,与上月相比,涨幅回落了4个百分点。

重要钢材品种中,7月末6.5MM高线吨价为6000元,同比上涨61.5%;25MM螺纹钢吨价为5391元,上涨48.3%;20MM中板为6498元,上涨50.2%;1MM冷板为7135元,上涨48.3%;3MM热卷为6044元,上涨49.8%。

所有的钢材品种,价格环比涨幅都出现了回落,其中螺纹钢涨幅回落了10个百分点。

2008年1—7月全国中心城市钢材平均价格单位:

元/吨

月份 6.5高线 25mm螺纹 3mm热卷 1mm冷板 20mm中板 钢材平均

上年十二月 4494 4441 4822 5559 5040 4871

一月 4481 4434 4909 5778 5121 4945

二月 4980 4909 5400 6464 5806 5512

三月 5093 4972 5517 6592 6038 5642

四月 5568 5419 5712 6718 6309 5945

五月 5944 5604 5901 7058 6530 6207

六月 6000 5496 6009 7259 6552 6263

七月 6000 5391 6044 7135 6498 6213

钢材出口价格继续攀升。

据测算,7月份全国钢材出口平均吨价为1042美元,比上月提高了3.3%,比去年同期提高50.1%;钢坯出口平均价格为1076美元,环比上涨29%,同比上涨1倍多。

2008年7月钢材出口价格情况表单位:

美元/吨

品种 月平均价格 同比(%)

钢坯 1076 127.5

钢材 1087 50.1

四、钢材后市行情趋向回落

越来越多的迹象表明,近些年来持续加速上行的钢材价格已经达到或者接近尾声,即将画上句号。

如果不出现大的意外情况,今后钢材价格上涨势头将显著放缓,趋势主调是越过峰值后的涨幅逐步回落,并出现跌落。

中国钢材价格行情趋向回落,其主导因素源于以下四个方面:

首先是世界经济减速,引发全球钢铁产品需求总量增长放缓。

次贷危机以后,虽经美国政府连续四次全力出手救市,一定程度上缓解了流动性不足,避免了金融机构的大量倒闭,但并没有解决全社会的沉重债务负担和信用、信心指数下滑问题,而且还引发了日趋严重的通货膨胀,消费者商品消费能力显著下降,出现了次贷问题向实体经济基本面蔓延的局面。

受其影响,美、欧、日经济下行、进入衰退风险加大;新兴经济体集体反通胀,实施加息等紧缩性经济政策;各国贸易保护主义普遍抬头,世界贸易和全球经济一体化受阻,比如前不久发生的多哈世界贸易谈判的“悲壮失败”。

所有这些,都会导致世界经济增长减速,使得全球商品需求总量增势减弱。

最近,国际货币基金组织发布的报告认为:

次贷危机已经造成了1万亿美元的损失,触发全球经济恶性循环,世界经济放缓的周期进一步延长。

今年以来,全球一些主要贸易大国,日本、德国出口下降,以及中国出口增长水平的急剧回落,也从不同侧面反映了全球需求增长的放缓趋势。

据统计,上半年中国出口商品总值同比增长21.9%,名义增长率比去年同期回落5.2个百分点。

如果剔除10%以上的出口价格上涨因素,从实物量出口情况来看,中国出口实际减速还要严重得多。

比如上半年全国钢材出口量同比下降20%,但出口总值却增长了13%,由此可见一斑。

世界经济减速,全球钢铁产品需求量增长放缓,当然会引发价格回调,并且向其冶炼材料,如矿石、焦炭、废钢等产品传导,从而为钢材价格进一步走低提供新的空间。

其次是中国耗钢产品市场相对疲软,导致钢铁需求增长水平回落。

不仅出口情况不太理想,国内许多耗钢产品的销售市场也相对疲软。

从今年上半年消耗钢材的三大类最终消费品:

住宅、汽车、家用电器的销售情况来看,全国市场销售状况都不是很好。

据有关资料,今年以来全国住宅销售同比大幅萎缩,其中武汉上半年商品房销售套数同比下降4成,深圳7月以来日成交量环比下降42%,广东商品房销售面积上半年同比下降20%,北京7月期房销售量环比下降四成,上海也出现成交量停滞局面。

另据统计,上半年全国汽车产销同比分别增长16.71%和18.52%,比去年同期分别回落5.65和4.78个百分点;环比销售则连续数月下降。

此外,空调、微波炉等家用电器也出现大量积压,提价计划难以实现。

不仅如此,今年以来造船、机械制造行业也出现了市场疲软。

比如上半年全国钢质船舶产量连续数月环比大幅下降,新接订单同比下降33%;由于纺织品市场不景气,预计下半年纺织机械订货同比减少20%。

最终耗钢消费品市场的不景气,当然要传导到钢材上的供求关系上来。

不仅耗钢工业产品生产增速普遍回落,特别令人担忧的是,今后住宅价格全面走低的可能性很大。

如果住宅价格出现大幅下跌,一定会引发住宅施工量的减少,从而对包括建筑钢材在内的整体钢材消费形成很大冲击。

再次是美元贬值见底,增大国际市场钢铁和冶炼材料价格跌落压力。

在经济减速,需求增长水平回落的情况下,为何国际市场初级产品价格还在上涨?

其中很重要的因素就是美元的持续性大幅度贬值。

近些年来,美元贬值幅度已经超过了40%。

受其影响,大量避险美元进入商品市场保值或增值,形成了巨额投机性购买需求,由此将初级产品价格推向极致,不断创下新高。

从大的发展趋势来看,今后美元是否会大幅反弹?

还有待于观察。

但美元的继续大幅贬值,似乎已不大可能。

因为美元的进一步深幅贬值,势将严重动摇美元的世界商品交易、结算和储备货币地位,即损害美国的核心利益。

为此,至少从美国政府的主观愿望来看,将停止这种以邻为壑、不负责任的美元贬值政策,真心实意地维护美元坚挺。

由于美元贬值已经成为前期国际市场,包括铁矿石、煤炭、钢铁产品在内的初级产品价格不断上涨的“罪魁祸首”,因此,只要美元不再大幅贬值,并由于世界经济减速和需求增长放缓影响,国际市场初级产品价格将相应走低,从而减弱国内钢铁产品和冶炼炉料的输入性通货膨胀压力。

在这种情况下,如果国际市场因为中国粗钢生产减速,需求放缓而引发铁矿石、煤炭、废钢等冶炼炉料价格回落,那就会为钢材价格的下跌打开新的空间。

升级会员

升级会员