主权信用货币充当国际储备的稳定性.docx

《主权信用货币充当国际储备的稳定性.docx》由会员分享,可在线阅读,更多相关《主权信用货币充当国际储备的稳定性.docx(9页珍藏版)》请在冰豆网上搜索。

主权信用货币充当国际储备的稳定性

破解“特里芬”难题

——主权信用货币充当国际储备的稳定性

陈建奇

2012-10-2310:

11:

45 来源:

《经济研究》(京)2012年4期

【英文标题】FightingAgainstTriffinDilemma:

TheStabilityoftheCredit-BasedNationalCurrenciesasInternationalReserveCurrencies

【作者简介】陈建奇,电子信箱:

chenjq@,中共中央党校国际战略研究所(北京100091)。

【内容提要】主权信用货币是否注定充当国际储备货币面临两难,尚缺乏严格的理论与实证。

本文的贡献在于,证明了在现代国际货币体系下,主权信用货币充当国际储备保持稳定性的条件是国际储备货币发行国实际经济增长率大于或者等于通货膨胀率与国际储备货币收益率之和。

以美元为例的实证研究表明,在布雷顿森林体系与现代国际货币体系下,美元国际储备长时间偏离保持稳定性的可持续水平,这为布雷顿森林体系的崩溃提供了新的解释,当前的美元困境也得到了经验验证。

对此,我国必须深入研究美元主导的巨额外汇储备资产安全性问题,同时构建保持国际储备货币稳定性的政策机制。

Thispaperfocusedontherelationshipbetweentheevolutionoftheinternationalmonetarysystemandthestabilityofthecredit-basednationalcurrenciesasinternationalreservecurrencies.Andwefoundsomeimportantresults.Firstly,wefound,intheBrettonWoodssystem,thatthegrowthrateofthegoldreserveandtheyieldofthedollarweremainfactorsinfluencingthestabilityofthedollarreserveassetandtheproblemofTriffindilemma.Secondly,wefound,inthecurrentinternationalmonetarysystem,thattherealeconomicgrowthrateandtheinflationrateandtheyieldofthedollarwereimportantfactorsaffectingthestabilityofthecredit-basednationalcurrenciesasinternationalreservecurrencies.Finally,wedrewtheconclusionsfromtheempiricalstudythatthecollapsingoftheBrettonWoodssystemasresultofthedollarreservecrisiscouldnotbeaverted.Whenitcomestothestabilityofthedollarreserveassetincurrentinternationalmonetarysystem,wefoundthattheUnitedStateshadnotadaptedtothesustainableconditionandthestabilityofthedollarreserveassetcouldnotbeguaranteed.Lastly,weanalyzedthemeasureinordertomaintainthestabilityofthereserve.

【关键词】主权信用货币/国际货币体系/国际储备资产/“特里芬”难题credit-basednationalcurrency/internationalreserveasset/Triffindilemma

一、引言

国际货币体系历经多次演变,在危机变革之中不断推陈出新,本次金融危机促使美元主导的国际储备稳定性遭到质疑,再次引发改革国际货币体系特别是国际储备货币的呼声。

尽管主权信用货币充当国际储备的稳定性问题由来已久,但经典教科书相关理论主要源于Triffin(1960)提出的“特里芬”难题,他揭示了布雷顿森林体系下美国国际收支平衡与国际储备资产增长需求之间不可能两全的内在矛盾。

布雷顿森林体系的崩溃强化了“特里芬”难题的重要性,某种程度上将Triffin的观点上升为公理性命题。

尽管布雷顿森林体系已经结束三十多年,但周小川(2009)提出,现代国际货币体系下充当国际储备的主权信用货币仍然存在“特里芬”难题,“特里芬”难题成为国际储备货币稳定性问题的重要理论依据。

然而,“特里芬”难题关注的是国际储备货币稳定性极端情形下的一种逻辑推测。

事实上,如果国际储备货币发行国保持适度的逆差并且国际储备增长需求也与此相适应,那么或许具备延缓或者规避“特里芬”难题发生的可能。

潜在的问题是决定国际储备货币稳定性的因素究竟有哪些?

“特里芬”难题是否存在规避的条件?

美国政府在布雷顿森林体系时期是否有能力延缓或者规避“特里芬”难题的发生?

在现代国际货币体系下主权信用货币充当国际储备稳定性的条件是什么?

这些在理论上仍然缺乏规范的研究。

上述问题的讨论,一方面有助于弄清国际货币体系演变与主权信用货币充当国际储备稳定性的关系;另一方面也能为我们评价现代国际货币体系下美元国际储备稳定性提供标尺,同时为当下人民币国际化进程提供理论参考。

为此,本文将着重研究主权信用货币充当国际储备的稳定性问题,并讨论规避“特里芬”难题的条件与美元国际储备稳定性。

本文接下来是文献综述,进而将构建理论分析框架,分别从理论层面探讨布雷顿森林体系和现代国际货币体系下主权信用货币充当国际储备的稳定性条件,第四部分是以美元为例的实证研究,对布雷顿森林体系以来美元主导国际储备的稳定性问题进行实证分析,最后是结论与相关建议。

二、布雷顿森林体系下国际储备的稳定性分析

(一)分析框架

在布雷顿森林体系下,国际货币基金组织主要成员国之间保持汇率稳定。

金价定在每盎司35美元,发生国际收支赤字的国家必须通过国际储备资产来弥补赤字以保持汇率稳定。

由于美元具有利息收益,且与黄金保持固定兑换比例,因而各国对国际储备资产的需求转向美元。

外国对美元国际储备资产的需求通过对美国的顺差来实现,即美国通过国际收支逆差来满足世界各国对国际储备资产的需求,假设K为美国国际收支逆差,R为美元国际储备资产,那么有:

即美元国际储备变化量等于美国国际收支变化。

布雷顿森林体系下,美元国际储备稳定性有赖于美元国际储备与美国黄金储备比例的稳定性,因而考察美元国际储备与美国黄金储备比例是分析美元国际储备稳定性的关键。

根据

(1)式可以得出美元国际储备资产与美国黄金储备之比的变化率:

这里r=R/G表示美元国际储备R与美国黄金储备G的比例。

由

(2)可以看出美元国际储备R与美国黄金储备G之比变化率等于美元国际储备增长率与美国黄金储备增长率之差。

假设美国国际收支变化与美国黄金储备之比为k,即k=K/G,美国黄金储备增长率为g,根据

(1)式和

(2)式可以进一步得出以下关系式:

从而可以得出dr/dt=k-gr,这是一个一阶线性微分方程,根据一阶线性微分方程的性质(Fuente,2000)知道它存在唯一的定常状态,并且该方程的通解形式是:

其中为常数。

这里举个具体的例子。

假设在初始时期即t=0时,美元国际储备与美国黄金储备之比为1,美国国际收支逆差与美国黄金储备之比为1%,而美国黄金储备增长率为2%,那么k/g=0.5,由此得到=0.5。

从而方程(4)的解为:

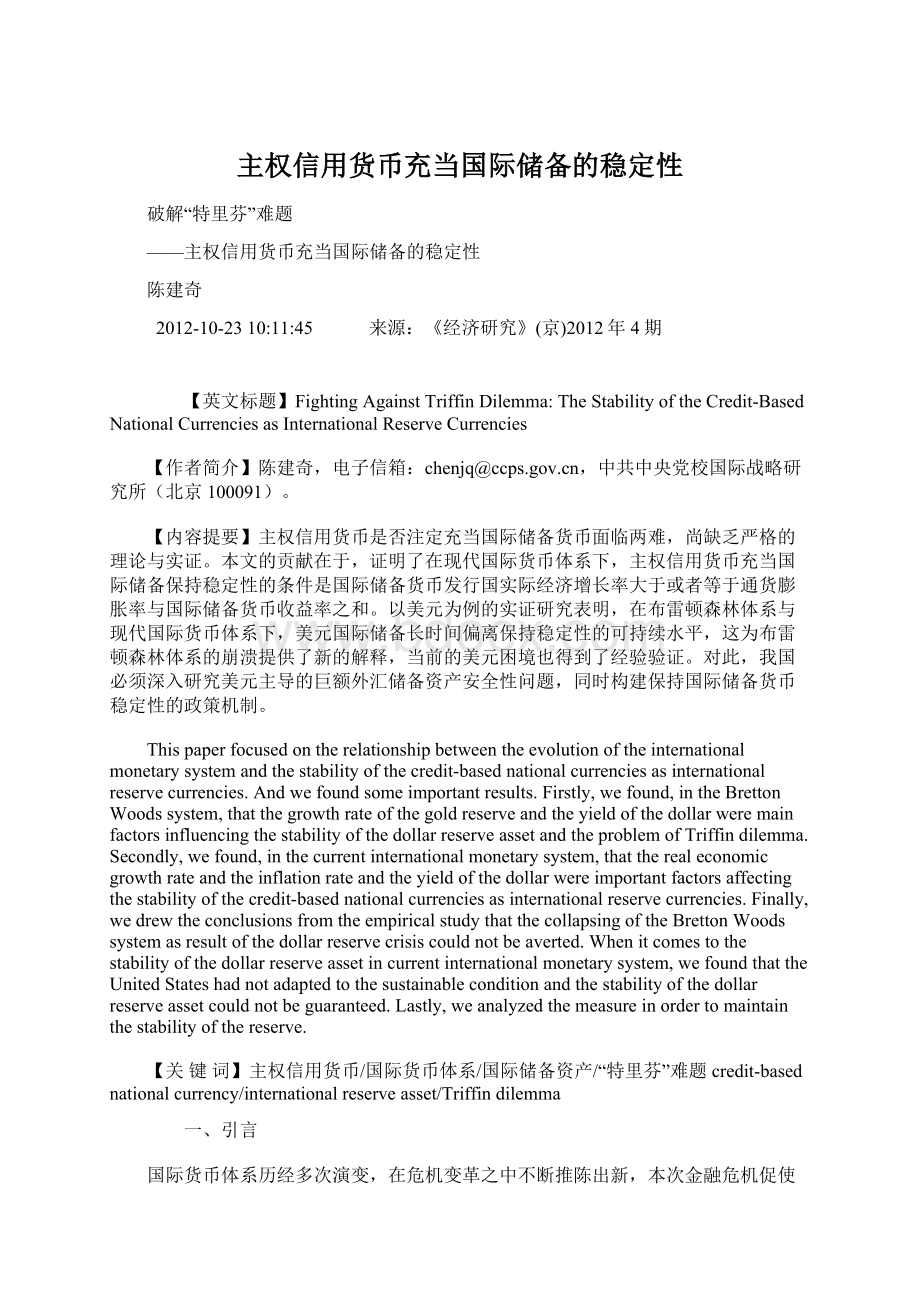

根据动态方程(5)可以得到美元国际储备资产与美国黄金储备之比的动态路径(如图1)。

从图1可以发现,虽然美元国际储备资产与美国黄金储备之比随着时间不断上升,但是最终逐渐收敛于0.5的水平,因而不会出现不可持续的情况,当然这是由初始美元国际储备与美国黄金储备之比r=1得出的情况,所有的后续值都大于0.5。

同样地,如果初始k/g大于0.5,那么将得到<0,从而相应的动态路径将表现为图l的曲线Ⅱ,但是这并不影响美元国际储备稳定性,因为曲线Ⅱ将最终收敛于0.5的水平,而不会发生发散的情况。

由此可见,对于方程(4)的动态方程,决定其稳定性的是美国所持黄金增长率,如果该增长率小于0,那么美元国际储备资产与美国所持黄金之比将趋向无穷大,从而不可持续。

从方程(4)还可以看出,如果美国国际收支逆差与美国黄金储备之比等于美元国际储备资产与美国黄金储备之比和美国黄金增长率乘积,即k=gr,那么dr/dt=0,表明美元国际储备资产与美国黄金储备之比不会随时间而变化,处于均衡状态,从而表现出稳定性。

由此可见,k/g给出了系统均衡的条件(k=gr)与非均衡状态下,美元国际储备资产与美国黄金储备之比处于可持续情况下的极限值(k≠gr)。

(二)纳入收益率变量的扩展分析框架

上述分析表明,只要美国保持正的黄金储备增长率,就能促使美元国际储备与美国黄金储备之比收敛,维持美元货币体系稳定性。

然而,外国持有美元国际储备的同时,会进行美元外汇储备投资运作,获取投资收益。

这些投资收益内生推动美元外汇储备不断上升,美元国际储备与美国黄金储备的比例也将受到影响。

因此,需要进一步扩展上述分析框架,纳入美元收益率变量。

基于上述考虑,美元国际储备变化就来源于两方面内容,一是国际收支逆差引起的国际储备增加K,二是美元国际储备投资收益Ri,此处i为美元收益率,则:

dR/dt=K+Ri(6)

其中为常数。

从方程(9)可以看出,如果美国黄金储备增长率与美元收益率之差小于零,那么美元国际储备与美国黄金储备之比将趋向无穷大,从而美元国际储备不具有稳定性,美元收益率的上升将增加美元国际储备付息成本,从而影响了美元国际储备的稳定性。

另一方面,当g-i≥0时,此时动态系统(9)是稳定的,但是美元收益率的增加将减缓美元国际储备与美国黄金储备之比动态路径的收敛速度,同时也将促使稳态水平k/(g-i)向上移动(见图2)。

根据上述讨论,可以得出命题一:

命题一:

在布雷顿森林体系下,如果美国黄金储备增长率大于或者等于美元收益率,那么美元国际储备具有内在稳定性,“特里芬”难题可以规避:

如果美国黄金储备增长率小于美元收益率,那么美元国际储备不具有稳定性。

(三)综合分析框架

根据前面的研究,得出了美国黄金增长率保持美元国际储备稳定的条件,然而,对经济系统而言,黄金受制于开采技术及自然资源,属于外生变量,因而美国很难单方面决定黄金的产量,必须结合其他宏观经济变量来实现美元国际储备稳定的目标。

为此,在分析框架中纳入经济增长变量,经济增长是重要的宏观经济变量,而且是一个国家宏观调控的重要目标,政府可以通过制定宏观经济政策影响经济增长。

假设经济产出变量为GDP,则结合式(7)可以得到:

根据微分方程的性质求得方程(12)通解为:

这里为常数。

由此可见,加入经济增长因素的动态方程(13)与未考虑经济增长因素的动态方程(9)在形式上并不一样,由式(13)可以看出,美国黄金储备增长率、经济增长率与美元收益率是决定美元国际储备货币体系能否稳定的三个关键因素,当美国黄金储备与经济增长率之比的增长率和经济增长率之和小于美元收益率时,美元国际储备与美国黄金储备之比将趋向无穷大,从而美元国际储备不具有稳定性,相反地,当美国黄金储备与经济增长率之比的增长率和经济增长率之和不小于美元收益率时,美元国际储备与美国黄金储备之比的动态路径将趋向稳态,从而美元国际储备稳定性得以保持。

于是可以得到以下扩展命题:

命题一扩展:

在布雷顿森林体系下,当美国经济增长率与美国黄金储备占GDP之比增长率之和不小于美元收益率时,美元国际储备具有内在稳定性:

相反地,当美国经济增长率与美国黄金储备占GDP之比增长率之和小于美元收益率时,美元国际储备不具有稳定性。

三、现代货币体系下国际储备的稳定性分析

(一)基本分析框架

主权信用货币充当国际储备的稳定性在布雷顿森林体系下主要关注美元国际储备与美国黄金储备的比例关系,而在现代国际货币体系下,由于没有黄金的约束,所以主权信用货币充当国际储备的稳定性就转向主权信用货币与实体经济的偏离程度。

为此,这里将考察国际储备货币与国际储备货币发行国GDP的比重变化来分析主权信用货币充当国际储备的稳定性。

同样地,外国对国际储备资产的需求通过对国际储备货币发行国的顺差来实现,即国际储备货币发行国通过国际收支逆差来满足世界各国对国际储备资产的需求,假设K为国际储备货币发行国国际收支逆差,R为国际储备资产①,那么有:

即国际储备变化等于国际储备货币发行国国际收支逆差。

根据(14)式可以得出国际储备与国际储备货币发行国GDP之比的变化率:

这里b=R/GDP表示国际储备与GDP的比例。

由(15)式可以看出国际储备与GDP之比的变化率等于国际储备增长率与GDP增长率之差。

假设国际储备货币发行国国际收支逆差与GDP之比为k,即k=K/GDP,GDP增长率为n,根据(14)式和(15)式可以得出以下关系式:

根据动态方程(18)可以得到美元国际储备与GDP之比的动态路径如图3所示的曲线I。

从图3可以发现,美元国际储备余额与GDP之比不断下降,最终将逐渐收敛于3.6的水平,因而不会出现美元国际储备不可控的情况,美元国际储备具有内在稳定性。

当然这是由初始美元国际储备余额与GDP的比例r=0.3得出的情况,所有的后续值都小于3.6。

同样地,如果初始美元国际储备与GDP的比例大于3.6,那么将得到>0,从而相应的动态路径将表现为下页图3的曲线Ⅱ,但是这并不影响美元国际储备与GDP之比的收敛性,因为曲线Ⅱ将最终收敛于3.6的水平,而不会发生发散的情况。

由此可见,对于方程(18)的动态方程,决定其稳定性的是经济增长率。

如果经济增长率小于0,那么美元国际储备余额与GDP之比将趋向无穷大,从而不可持续。

(二)考虑收益率的扩展分析框架

上面的分析框架表明只要国际储备货币发行国经济不持续衰退就能促使国际储备与GDP之比收敛,以此维持国际储备稳定性。

然而,外国持有国际储备的同时会进行外汇储备投资运作,获取投资收益,这些投资收益内生推动外汇储备不断上升。

因此,需要进一步扩展上述分析框架,纳入国际储备货币收益率变量。

基于上述考虑,国际储备变化就来源于两方面的内容,一是国际储备货币发行国一般国际收支逆差引起的国际储备增加K,二是国际储备投资收益Ri,此处i为国际储备货币收益率,则有:

dR/dt=K+Ri(19)

将式(19)代入(15)式得:

式(21)也是一阶线性微分方程,根据一阶线性微分方程的性质知道它存在唯一的定常状态b=k/(n-i),并且该方程的通解形式是:

其中为常数。

从方程(22)可以看出,影响主权储备货币充当国际储备稳定性的重要因素除货币发行国经济增长率外,还包括国际储备的收益率因素:

如果货币发行国经济增长率与货币收益率之差小于零,那么国际储备与货币发行国GDP之比将趋向无穷大,从而国际储备不具有稳定性。

国际储备货币收益率的上升将增加国际储备付息成本,影响国际储备的稳定性。

另一方面,当n-i≥0时,此时系统(22)是稳定的,但是国际储备货币收益率的增加将减缓动态路径收敛速度,同时也将促使稳态水平k/(n-i)向上移动(见图4)。

(三)兼顾币值稳定的综合分析框架

事实上,上述分析框架还存在一些不足,即GDP是名义GDP而不是实际GDP,名义GDP可能存在这样一种情况,即货币发行国通货膨胀,引起名义GDP同比例上升,导致国际储备与名义GDP之比下降,货币发行国通货膨胀对国际储备稳定性的影响无法确定,因而采用国际储备与名义GDP的比例来分析就可能存在缺陷。

因此,更客观的角度是考虑国际储备与实际GDP的相对比重。

实际GDP代表实际经济增长,以此为参照既能反映国际储备与实体经济的偏离引起的稳定性问题,也能揭示货币发行国通货膨胀引起的国际储备货币稳定性。

为此,下面将进一步分析国际储备与实际GDP之比的关系。

假定物价指数为P,那么国际储备与实际GDP比重就是r’=R/(GDP/P),国际储备货币发行国国际收支逆差与实际GDP之比为k’=K/(GDP/P),则结合(19)式可以得到:

这里π为通货膨胀率,而i仍然表示国际储备货币收益率,根据一阶线性微分方程的性质可以求得该方程的通解为:

这里为常数。

由式(25)可以看出,实际经济增长率、通货膨胀率与国际储备货币收益率是决定国际储备稳定性的三个关键因素,当实际经济增长率与通货膨胀率、国际储备货币收益率(利率)之差小于零时,国际储备与实际GDP之比将趋向无穷大,不具有可持续性;相反,当实际经济增长率大于或者等于通货膨胀率与国际储备货币收益率之和时,国际储备与实际GDP之比的动态路径将收敛,具有内在稳定性。

于是可以得到如下命题:

命题二:

在现代国际货币体系下,当货币发行国实际经济增长率大于等于通货膨胀率与国际储备货币收益率之和时,国际储备与实际GDP之比的动态路径收敛,国际储备具有内在稳定性;当实际经济增长率小于通货膨胀率与国际储备货币收益率之和时,储备资产稳定性难以保证。

四、实证研究:

以美元为例

命题一为判断布雷顿森林体系下美元国际储备稳定性提供了充分条件。

同样地,命题二为现代国际货币体系下美元国际储备稳定性提供了判断准则。

在此基础上,结合美国的经验数据实证研究美元国际储备稳定性。

由于模型中采用的收益率是美元储备投资收益率,而美国国债收益率是美元国际储备收益的基准水平,因而这里采用美国国债收益率作为美元储备的收益水平。

进一步地,各国美元国际储备投资大多投资于短期的货币市场,因而本文选择三个月期美国国库券收益率作为美元国际储备收益率的替代②,同时也选择联邦基准利率作为另一个参考指标。

三个月期美国国库券收益率数据来源于美国联邦储备银行St.Louis银行经济数据库,这里以月度平均值代替年度收益率水平,联邦基准利率数据来源于美联储网站。

根据命题一和命题二,相关的实证指标还有美国黄金储备增长率、通货膨胀率及实际经济增长率。

美国黄金储备增长率来源于世界黄金协会的美国黄金储备绝对量,并以此为基础测算美国黄金储备增长率。

通货膨胀率以美国劳工部公布的月度消费者价格指数CPI,在此基础上测算全国物价年度增幅,以此代表美国年度通货膨胀率。

实际经济增长率数据来源于美国联邦储备银行St.Louis银行经济数据库。

根据数据可得性,数据时间跨度为1948-2008年。

从下页表1可以看出,除1969年以外,美国黄金储备增长率一直低于美国国库券收益率或者联邦基准利率,这可以从图5更为清楚地得到类似结论,即美国黄金储备增长率一直低于同期美国国库券收益率或者联邦基准利率,根据命题一,美国难以维持布雷顿森林体系下美元储备的稳定性,这与现实情况吻合。

1960年爆发了战后第一次美元危机,美国为了减轻维持黄金官价的责任,于1961年同西欧七个国家建立黄金总库,以稳定伦敦自由市场上的黄金价格。

1968年3月又爆发了第二次美元危机,但美国并没能解决黄金储备增长的问题,于是出现了1971年布雷顿森林体系的崩溃。

然而,进一步的问题是如果美国能够及时采取措施改善国际收支平衡,那么有没有可能挽救布雷顿森林体系呢?

回答这个问题的核心还是命题一的判断准则中的美国黄金储备增长率,该增长率能否维持高于美元收益率的水平?

由于美国黄金储备增长受制于世界黄金储备增长,因而从长期来看,美国黄金储备增长率难以超过世界黄金储备增长率。

从图6可以看出,世界黄金储备增长率尽管高于同期的美国黄金储备增长率,但仍然一直低于美元收益率水平,这就表明美国黄金储备增长率长期无法摆脱低于美元收益率的问题。

按照命题一,长期来看,以美元主导的布雷顿森林体系难以逃脱崩溃的厄运,这也恰恰说明了“特里芬”难题尽管可以在短期内缓解,但长期来看仍然难以化解。

接下来采用命题二对现代国际货币体系下美元储备稳定性进行讨论。

这里对实际经济增长率、通货膨胀率与美元收益率之和进行测算,为更客观反映实证结果,美元收益率分别采用三个月期国库券收益率和联邦基准利率两个指标,具体结果见图7。

可以看出,从20世纪70年代布雷顿森林体系崩溃以来,美国实际经济增长率明显小于通货膨胀率与美元收益率之和,根据命题二的结论,美元国际储备稳定性难以保证。

本次金融危机爆发后,美元剧烈波动表明美元国际储备不稳定性逐步暴露出来。

目前,作为世界经济火车头的美国如果没有出现新的技术革命,那么经济难以形成新的增长点。

再加上本次金融危机重创,未来美国实际经济增长率小于通货膨胀率与美元收益率之和的趋势将难以改变。

这将加剧美元国际储备不稳定性,最终影响美元主导现代国际货币体系稳定。

五、结论与未来研究的方向

上述理论研究表明,在布雷顿森林体系下,当美国黄金储备增长率大于或者等于美元收益率时,美元国际储备具有内在稳定性,“特里芬”难题可以规避。

在现代国际货币体系下,主权信用货币充当国际储备保持稳定性的条件是国际储备货币发行国实际经济增长率大于或者等于通货膨胀率与国际储备货币收益率之和。

以美元为例的实证研究表明,布雷顿森林体系的崩溃归咎于黄金储备增长率与美元收益率的不匹配引致的美元国际储备资产的不稳定,而布雷顿森林体系崩溃后至今,美元相关指标已经严重偏离美元国际储备稳定的条件,美元主导的国际货币体系的前景不容乐观。

美元困境预示美元主导的国际货币体系亟待变革创新,由此也催生一系列有待深入研究的课题。

首先,美元困境凸显主权信用货币充当国际储备的内在问题。

国际储备资产稳定属于全球公共产品范畴,具有外部性的公共属性。

投资与收益难以实现有效率的均衡,导致国际储备货币发行国没有激励去维持国际储备货币的稳定。

因而,在权衡服务于本国经济增长与满足国际储备资产需求之间,主权信用货币往往优先于国内货币政策目标,促使其偏离国际储备货币稳定性的条件。

而世界并没有明确的制度约束国际储备货币发行国对国际储备货币承担相应的稳定责任,主权信用货币充当国际储备资产稳定性将难以保证。

因此,如何从国际公共产品角度分析国际储备货币稳定性是值得探讨的重要命题,这对我国当前推行人民币国际化也有重要的含义。

其次,面对世界国际储备资产总量不断攀升的事实,结合主权信用货币担当国际储备货币的内在约束,超主权储备货币替代主权信用货币成为维护国际储备资产稳定性的重要诉求,而将具有超主权储备货币雏形的SDR发展成名副其实的超主权储备货币则成为未来的重要研究方向。

然而,20世纪80年代以来SDR增量规模却几乎处于停滞,SDR为何没能稳步向超主权储备货币的目标靠拢?

SDR如何才具备替代主权信用货币的条件?

这些问题的思考可以从历史的角度进行梳理分析,但更有必要的是从理论角度刻画超主权信用货币充当国际储备并保持稳定性的内在条件或者约束机制。

最后,根据IMF的统计,截至2008年,全球外汇储备超过6.7

升级会员

升级会员