管理会计计算复习题.docx

《管理会计计算复习题.docx》由会员分享,可在线阅读,更多相关《管理会计计算复习题.docx(7页珍藏版)》请在冰豆网上搜索。

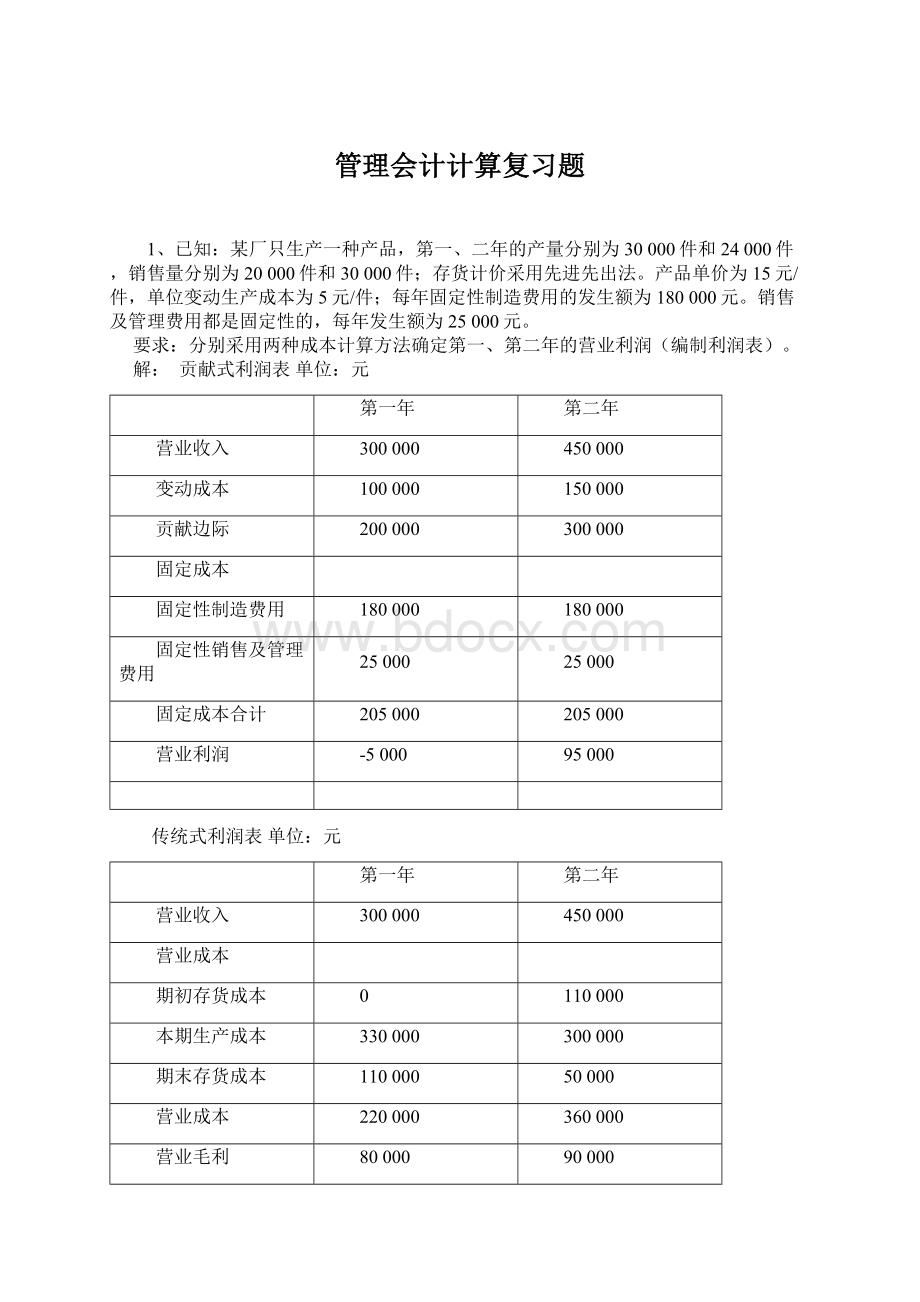

管理会计计算复习题

1、已知:

某厂只生产一种产品,第一、二年的产量分别为30000件和24000件,销售量分别为20000件和30000件;存货计价采用先进先出法。

产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180000元。

销售及管理费用都是固定性的,每年发生额为25000元。

要求:

分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

解:

贡献式利润表单位:

元

第一年

第二年

营业收入

300000

450000

变动成本

100000

150000

贡献边际

200000

300000

固定成本

固定性制造费用

180000

180000

固定性销售及管理费用

25000

25000

固定成本合计

205000

205000

营业利润

-5000

95000

传统式利润表单位:

元

第一年

第二年

营业收入

300000

450000

营业成本

期初存货成本

0

110000

本期生产成本

330000

300000

期末存货成本

110000

50000

营业成本

220000

360000

营业毛利

80000

90000

营业费用

25000

25000

营业利润

55000

65000

2、已知:

某厂生产甲产品,产品单位为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部系固定性的,存货按先进先出法计价,最近三年的产销量资料如下表:

资料单位:

件

第一年

第二年

第三年

期初存货量

0

0

2000

本期生产量

6000

8000

4000

本期销售量

6000

6000

6000

期末存货量

0

2000

0

要求:

(1)分别按两种方法计算单位产品成本;

(2)分别按两种方法计算期末存货成本;

(3)分别按两种方法计算期初存货成本;

(4)分别按两种方法计算各年营业利润(编制利润表);

(5)用差额简算法验证完全成本法下的各年利润。

解:

(1)变动成本法:

第一年

第二年

第三年

单位产品成本

4元

4元

4元

完全成本法:

第一年

第二年

第三年

单位产品成本

4+24000/6000=8元

4+24000/8000=7元

4+24000/4000=10元

(2)变动成本法:

第一年

第二年

第三年

期末存货成本

0元

4×2000=8000元

0元

完全成本法:

第一年

第二年

第三年

期末存货成本

0元

7×2000=14000元

0元

(3)变动成本法:

第一年

第二年

第三年

期初存货成本

0元

0元

8000元

完全成本法:

第一年

第二年

第三年

期初存货成本

0元

0元

14000元

(4)变动成本法:

贡献式利润表单位:

元

第一年

第二年

第三年

营业收入

60000

60000

60000

变动成本

24000

24000

24000

贡献边际

36000

36000

36000

固定成本

30000

30000

30000

营业利润

6000

6000

6000

完全成本法:

传统式利润表单位:

元

第一年

第二年

第三年

营业收入

60000

60000

60000

营业成本

48000

42000

54000

营业毛利

12000

18000

6000

营业费用

6000

6000

6000

营业利润

6000

12000

0

(5)利用简算法计算得:

第一年营业利润差额=0-0=0元

第二年营业利润差额=(24000/8000)×2000-0=6000

第三年营业利润差额=0-6000=-6000元

经验证,结果是正确的。

3、某企业外购一台设备、可生产A产品,也可生产B产品,预计该设备的最大生产能量为15000定额工时,A产品每件需要3个定额工时,B产品每件需要5个定额工时,产品A和B的售价及成本资料如下:

产品名称

A产品

B产品

销售单价

单位变动成本

8元

6元

12元

9元

固定成本总额

1200元

要求:

作出生产A产品还是生产B产品的决策。

(贡献毛益分析法)

3、解∵A产品边际贡献总额=(8-6)×15000/3=10000(元)

B产品边际贡献总额=(12-9)×15000/5=9000(元)

所以应生产A产品

4、已知某企业组织多品种经营,本年的有关资料如下:

品种

销售单价(元)

销售量(件)

单位变动成本(元)

A

620

100

372

B

100

2000

50

C

60

3000

45

假定本年全厂固定成本为237000元,计划下年度不再支付广告费1200元。

要求:

(1)计算综合贡献边际率;

(2)计算综合保本额;

(3)计算每种产品的保本额。

4、解:

(1) 计算综合贡献边际率:

品种

单位贡献边际

贡献边际率

销售收入

销售比重

A

620-372=248

248/620=40%

620×100=62000

62000/(62000+200000+180000)=14.03%

B

100-50=50

50/100=50%

100×2000=200000

62000/(62000+200000+180000)=45.25%

C

60-45=15

15/60=25%

60×3000=180000

62000/(62000+200000+180000)=40.72%

综合贡献边际率=40%×14.03%+50%×45.25%+25%×40.72%=38.4163%

(2)综合保本额=(237000-1200)/38.4163%≈613802(元)

(3)A品种保本额=613802×14.03%=86116.4(元)

B品种保本额=613802×45.25%=277745.4(元)

C品种保本额=613802×40.72%=249940.2(元)

5、已知:

某企业的甲产品1~8月份的产量及总成本资料如下表所示:

月份

指标

1

2

3

4

5

6

7

8

产量(件)

总成本(元)

1050

60000

1000

62000

1900

65000

1600

72000

1800

70000

1900

79000

2000

82000

2100

80000

要求:

采用高低点法进行成本性态分析。

5、解:

高点(2100,80000),低点(1000,62000)

b=(80000-62000)/(2100-1000)=16.36364

a=62000-16.36364×1000=45636.36

y=45636.36+16.36364x

这个模型说明单位变动成本为45636.36元,固定成本总额为16.36364元

6、已知:

某公司生产甲、乙、丙三种产品,其固定成本总额为19800元,三种产品的有关资料如下:

品种

销售单价(元)

销售量(件)

单位变动成本(元)

甲

2000

60

1600

乙

500

30

300

丙

1000

65

700

要求:

(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量。

6、

(1)甲产品的销售比重=2000×60/200000=60%

乙产品的销售比重=500×30/200000=7.5%

丙产品的销售比重=1000×65/200000=32.5%

甲产品的贡献边际率=(2000-1600)/2000=20%

乙产品的贡献边际率=(500-300)/500=40%

丙产品的贡献边际率=(1000-700)/1000=30%

综合贡献边际率=20%×60%+40%×7.5%+30%×32.5%=24.75%

综合保本额=19800/24.75%=80000元

甲产品保本量=80000×60%/2000=24元

乙产品保本量=80000×7.5%/500=12元

丙产品保本量=80000×32.5%/1000=26元

(2)(2000×60+500×30+1000×65)×24.75%=49500元

49500-19800=29700元

7、 要求:

为企业作出自制或外购A零件的决策,并说明理由。

8、存货决策

升级会员

升级会员