SPSS时间序列分析案例.docx

《SPSS时间序列分析案例.docx》由会员分享,可在线阅读,更多相关《SPSS时间序列分析案例.docx(10页珍藏版)》请在冰豆网上搜索。

SPSS时间序列分析案例

用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:

1.画出序列趋势图

2.绘制出自相关图和偏自相关图

3.确定参数和模型

4.给出预测值

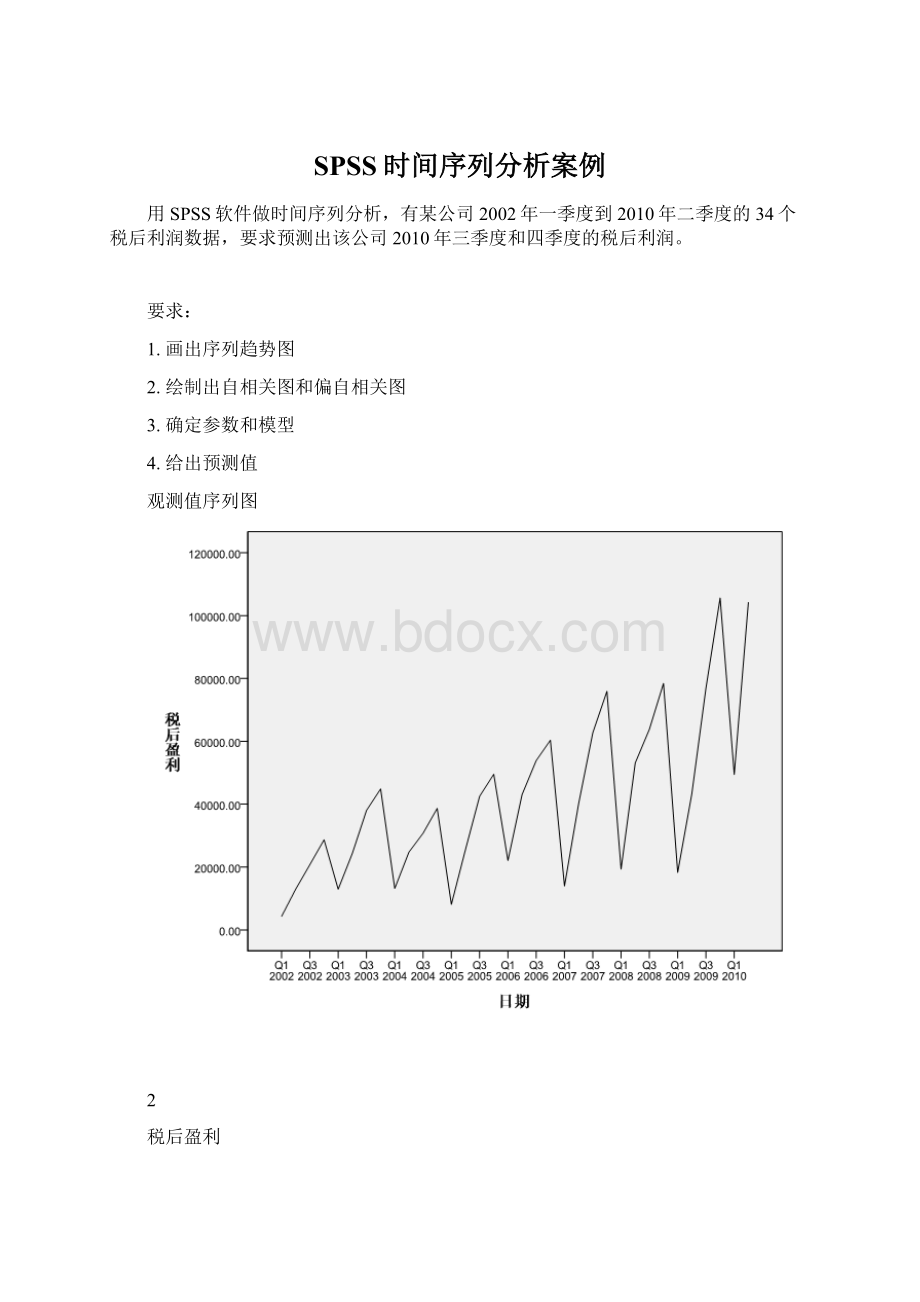

观测值序列图

2

税后盈利

自相关图

序列:

税后盈利

滞后

自相关

标准误差a

Box-Ljung统计量

值

df

1

.306

.164

1

.062

2

.198

.162

2

.083

3

.185

.159

3

.096

4

.542

.157

4

.001

5

.084

.154

5

.002

6

.067

.151

6

.004

7

.094

.149

7

.007

8

.458

.146

8

.000

9

.041

.143

9

.001

10

.016

.140

10

.001

11

.012

.137

11

.002

12

.236

.134

12

.001

13

.131

13

.002

14

.128

14

.003

15

.125

15

.004

16

.106

.121

16

.005

a.假定的基础过程是独立性(白噪音)。

b.基于渐近卡方近似。

偏自相关

序列:

税后盈利

滞后

偏自相关

标准误差

1

.306

.171

2

.115

.171

3

.107

.171

4

.503

.171

5

.171

6

.171

7

.046

.171

8

.268

.171

9

.171

10

.171

11

.171

12

.171

13

.171

14

.171

15

.171

16

.171

3、确定参数和模型

时间序列建模程序

模型描述

模型类型

模型ID

税后利润

模型_1

ARIMA(0,1,0)(0,1,0)

模型摘要

模型统计量

模型

预测变量数

模型拟合统计量

Ljung-BoxQ(18)

离群值数

平稳的R方

统计量

DF

Sig.

税后利润-模型_1

0

18

.476

0

4、给出预测值

2010年第三季度万元

2010年第四季度万元

剔除季节成分后,平滑处理及剔除循环波动因素的序列图

SEASON、MOD_6、MUL、EQU、4中税后利润的季节性调整序列

自相关图

序列:

SEASON、MOD_6、MUL、EQU、4中税后利润的季节性调整序列

滞后

自相关

标准误差a

Box-Ljung统计量

值

df

1

.728

.164

1

.000

2

.450

.162

2

.000

3

.310

.159

3

.000

4

.207

.157

4

.000

5

.219

.154

5

.000

6

.241

.151

6

.000

7

.243

.149

7

.000

8

.226

.146

8

.000

9

.183

.143

9

.000

10

.162

.140

10

.000

11

.093

.137

11

.000

12

.006

.134

12

.000

13

.131

13

.000

14

.128

14

.000

15

.125

15

.000

16

.121

16

.000

a.假定的基础过程是独立性(白噪音)。

b.基于渐近卡方近似。

偏自相关

序列:

SEASON、MOD_6、MUL、EQU、4中税后利润的季节性调整序列

滞后

偏自相关

标准误差

1

.728

.171

2

.171

3

.108

.171

4

.171

5

.206

.171

6

.000

.171

7

.076

.171

8

.171

9

.014

.171

10

.034

.171

11

.171

12

.171

13

.171

14

.115

.171

15

.171

16

.019

.171

模型描述

模型类型

模型ID

SEASON、MOD_6、MUL、EQU、4中税后利润的季节性调整序列

模型_1

ARIMA(0,1,0)(0,0,0)

模型统计量

模型

预测变量数

模型拟合统计量

Ljung-BoxQ(18)

离群值数

平稳的R方

统计量

DF

Sig.

SEASON、MOD_6、MUL、EQU、4中税后利润的季节性调整序列-模型_1

0

18

.970

0

给出预测值

2010年第三季度万元

2010年第四季度万元

升级会员

升级会员