清科观察 医药行业投资研究报告.docx

《清科观察 医药行业投资研究报告.docx》由会员分享,可在线阅读,更多相关《清科观察 医药行业投资研究报告.docx(13页珍藏版)》请在冰豆网上搜索。

清科观察医药行业投资研究报告

清科观察:

《2017医药行业投资研究报告》发布,深度解析医药行业

2017投资策略

清科研究中心2017-3-27申伶坤

医药行业是我国国民经济重要组成部分。

根据国家统计局的《国民经济行业分类》,医药制造业包括

七个子行业:

化学药品原药制造、化学药品制剂制造、中药饮品加工、中成药制造、兽用药制造、生物生

化制品制造及卫生材料及医学用品制造七个子行业。

医药制造行业具有高投入、高产出、高风险、高技术

密集型特点,具有很强的技术壁垒。

同时医药行业是我国国民经济的重要组成部分,是传统产业和现代产

业相结合,一、二、三产业为一体的产业。

医药行业对于保护和增进人民健康、提高生活质量,为计划生

育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。

2016年我国医药行业政

策频出,国务院、国家卫计为、国家食品药品监督管理总局等部门相继颁布多条政策法规,一致性评价、

药品上市许可持有人制度,药物临床试验数据核查等政策加速行业优胜劣汰;医疗、医保、医药联动,加

速医疗改革;行业格局将加速重塑,中医药政策颁布,弘扬中医文化。

在医疗政策改革的推动下,我国医

药产业的发展正步入规范的快车道。

在此背景下,清科研究中心发布《2017年中国医药行业投资研究报告》,阐述中国医疗改革背景及中

国医药行业发展现状,并分析医药行业的VC/PE投资、并购及IPO情况,最后提出中国医药行业的五大

投资机会。

VC/PE参与医药投资活跃度高,医药行业迎来爆发增长

近年来进行医药行业投资的机构数量增加迅速,集中投资医药行业有九鼎投资、高特佳、元禾控股等

一系列机构。

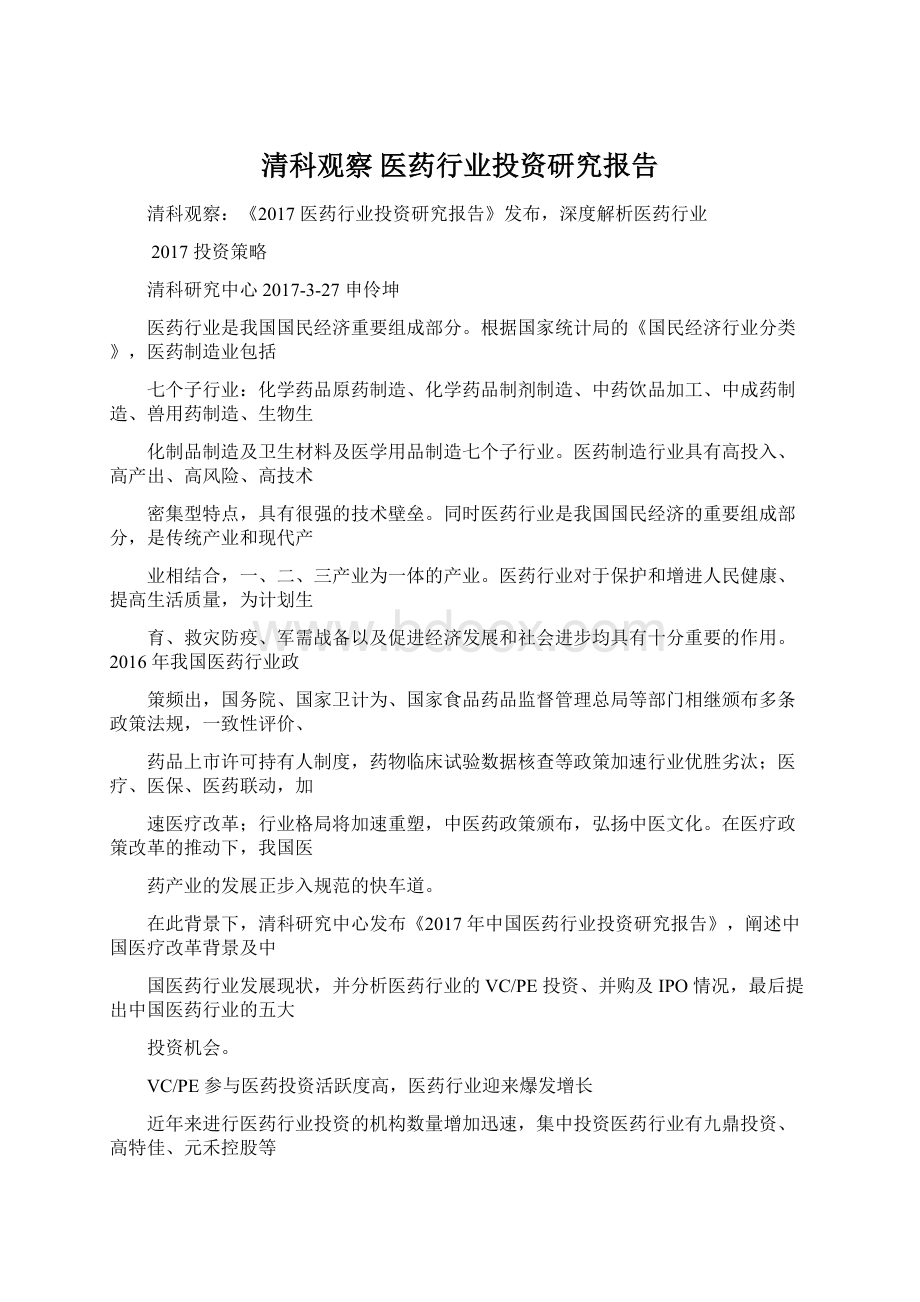

2016年进行医投资的机构数量是226家,是2010年参与医药投资机构数量投资的2倍多。

2010-2016年中国股权投资市场医药行业大体是上升趋势,案例数平均增长率达33.7%,投资金额平均增

长率更是高达89.0%,尤其是2015年和2016年,医药行业股权投资增加迅速。

2015年投资案例数有239

起,同比上升159.8%,投资金额高达233.12亿元人民币,是2010年投资金额的3倍,2016年延续了

2015年的态势。

2011年中国股权投资市场对医药行业的投资金额高达237.74亿元人民币,占整年医疗

行业的91.1%,这是由于KKR投资苏州胶囊一案。

KKR以24.00亿美元的高价收购了苏州胶囊,这一投资

案例金额占年医药行业的63.7%,因此拉升了2011年医药行业的整体的投资总金额。

图1:

2010-2016年中国股权投资市场进行医药投资的机构数量

2010-2016年中国股权投资市场进行医药投资的机构数量

250

221226

200

154150

106

114102113

100

50

0

2010201120122013201420152016

机构数量

来源:

私募通2017.01

图2:

2010-2016年中国股权投资市场医药行业投资情况分析

250.00

2010-2016年中国股权投资市场医药行业投资情况分析

237.74

233.12

232.26

300

250

239

200.00

200

219

150.00

150

100.00

79.81

100

92

50.00

52.63

60

86

91

53.34

85

66.29

50

0.000

2010201120122013201420152016

投资金额(亿元人民币)案例数(总)

来源:

私募通2017.01

生物制药备受资本青睐,江苏医药企业集中获得投资

2016年医药行业细分领域投资中,生物制药占比最高,投资案例数有64起,占比29.2%;投资金额

47.21亿元人民币,占比20.3%;由于生物技术的发展,抗体偶联技术的成熟,CRO公司的发展,大大缩

短了生物制药的研发周期,生物制药高速发展。

其次是化学药品制剂制造业,投资案例数和投资金额占比

分别是25.1%和16.1%。

图3:

2016年中国股权投资市场医药行业细分领域分析(按投资案例数,起)

2016年中国股权投资市场医药行业细分领域分析(按投资案例数,起)

未披露,2,0.9%

其他,38,17.4%

生物制药,64,

29.2%

动物用药品制造

业,3,1.4%

化学药品原药制

造业,19,8.7%

中药材及中成药

加工业,38,

17.4%

化学药品制剂制造业,55,25.1%

来源:

私募通2017.01

图4:

2016年中国股权投资市场医药行业细分领域分析(按投资金额,亿元人民币)

2016年中国股权投资市场医药行业细分领域分析(按投资金额,亿元人民

未披露,0.37,

0.2%

币)

其他,51.64,

22.2%

生物制药,47.21,

20.3%

动物用药品制造

业,1.08,0.5%

化学药品原药制

造业,25.04,

10.8%

化学药品制剂制

造业,37.47,

16.1%

中药材及中成药

加工业,69.46,

29.9%

来源:

私募通2017.01

从投资地域看,2016年江苏省医药企业获得投资最多,共发生38起投资案例,占比17.4%,投资金

额高达55.37亿元人民币,占比23.8%;其次是上海,共发生37笔投资案例,投资金额是28.62亿元人

民币。

图5:

2016年中国股权投资市场医药行业地域分布(按案例数,起

2016年中国股权投资市场医药行业地域分布(按案例数,起)

江苏

上海

北京

湖北

广东(除深圳)

浙江

山东

云南

安徽

四川

海南

河北

湖南

吉林

贵州

江西

深圳

天津

重庆

甘肃

黑龙江

内蒙古

辽宁

山西

未披露

5

5

4

4

4

4

3

3

3

3

3

2

1

1

1

1

1

9

8

12

12

25

30

38

37

010203040

来源:

私募通2017.01

图6:

2016年中国股权投资市场医药行业地域分布(按投资金额,亿元人民币)

2016年中国股权投资市场医药行业地域分布(按投资金额,亿元人民币)

江苏

广东(除深圳)

上海

北京

深圳

山东

山西

吉林

浙江

湖北

贵州

海南

天津

云南

重庆

河北

江西

安徽

四川

甘肃

湖南

辽宁

内蒙古

黑龙江

未披露

17.92

13.84

12.12

11.27

8.41

8.00

6.74

6.44

6.00

5.75

4.05

3.14

2.94

2.63

2.53

2.48

2.41

2.25

0.19

0.14

0.05

0.12

28.85

28.62

55.37

0102030405060

来源:

私募通2017.01

医药企业上市受政策影响波动较大,超一半医药企业上背后有VC/PE支持

根据清科集团旗下私募通统计显示,2010-2016年期间,中国医药企业共有95家上市,融资金额高

达1,227.86亿元,同时超过一半的医药上市企业背后均有VC/PE支持。

2010年世界经济稳定复苏,IPO

创业板开闸,大量药企成功上市,因此该年上市医药企业最多,有25家医药企业在海内外上市。

图7:

2011年-2016年中国医药行业并购案例数量及金额

2010-2016年中国医药企业境内外IPO总体分析

400.0030

369.85

350.00

25

300.00278.12

25

20

250.0018

218.65

200.0015

18

15

159.55

150.00

8

10

100.00

76.02

8

95.04

5

50.0030.64

3

0.000

2010201120122013201420152016

融资额(亿元人民币)上市数量

来源:

私募通2017.01

图8:

2010-2016年VC/PE支持的中国医药企业境内外IPO总体分析

2010-2016年VC/PE支持的中国医药企业境内外IPO总体分析

300.0012

11

250.00

249.95

11

10

9

200.008

205.11

6

150.006

100.00

50.00

5

40.77

4

23.8319.93

2

73.64

90.15

4

2

0.000

2010201120122013201420152016

融资额(亿元人民币)上市数量

来源:

私募通2017.01

医药上市企业投资回报丰厚,平均账面回报倍数高达6倍

根据清科集团旗下私募通统计显示,2010-2016年期间,中国医药企业共发生129笔IPO退出,其

中2016年退出案例数最多,有50笔之多,在此期间,中国医药企业IPO平均账面回报倍数是6.23。

由

于2010年创业板开闸,大量医药企业登陆创业板,该年投资回报倍数也最高,达到20.60倍。

图9:

2010-2016年VC/PE支持上市中国医药企业上市退出案例数

2010-2016年VC/PE支持上市中国医药企业上市退出案例数

60

50

50

40

30

242017

12

15

107

4

0

2010201120122013201420152016

IPO退出案例数(笔)

来源:

私募通2017.01

图10:

2010-2016年VC/PE支持上市中国医药企业上市账面投资回报统计

2010-2016年VC/PE支持上市中国医药企业上市账面投资回报统计

25.00

20.60

20.00

15.00

10.00

5.22

5.00

3.442.655.29

2.91

3.49

0.00

2010201120122013201420152016

平均账面投资回报(发行时)

来源:

私募通2017.01

结语:

医药行业作为一个与居民生活关联密切的行业,市场规模十分广阔,另外其技术密集型特点,技术壁

垒很强,是VC/PE机构很好的投资标的。

随着精准医疗和生物工程技术的成熟应用,单抗药将具有很大

的发展空间;两票制和阳光采购政策的实施,也为医药外包公司(CMO、CSO等)提供发展机遇;中医

药也在政策的扶持下,迎来发展黄金期。

在医疗改革的背景下,我国医药产业的发展正步入规范的快车道。

想了解清科研究中心医药行业更多数据及观点,请登录私募通选择《2017年中国医药行业投资研究

报告》。

———————————————————————

上文引用数据来自清科研究中心私募通:

私募通是清科研究中心旗下一款覆盖中国创业投资及私募股权投资领域最为全面、精准、及时的专业

数据库,为有限合伙人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投

资银行、研究机构等提供专业便捷的数据信息。

清科研究中心于2000年创立,致力于为众多的有限合伙人、VC/PE投资机构、战略投资者,以及政

府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业的信息、数据、研究和咨询服务。

范围涉及出资人、创业投资、私募股权、新股上市、兼并收购、房地产基金以及TMT、清洁技术、医疗健

康、大消费、现代农业、先进制造业等行业市场研究。

目前,清科研究中心已成为中国私募股权投资领域

最专业权威的研究机构。

清科研究中心旗下产品品牌包括:

研究报告、定制咨询、私募通、评价指数等。

升级会员

升级会员