骨科医疗行业简析.docx

《骨科医疗行业简析.docx》由会员分享,可在线阅读,更多相关《骨科医疗行业简析.docx(9页珍藏版)》请在冰豆网上搜索。

骨科医疗行业简析

2015年骨科医疗行业简析

一、行业市场规模2

二、主要行业政策3

三、行业风险特征9

1、医疗风险9

2、人力资源风险9

四、行业与上下游行业的关联性9

1、上游行业9

2、下游行业9

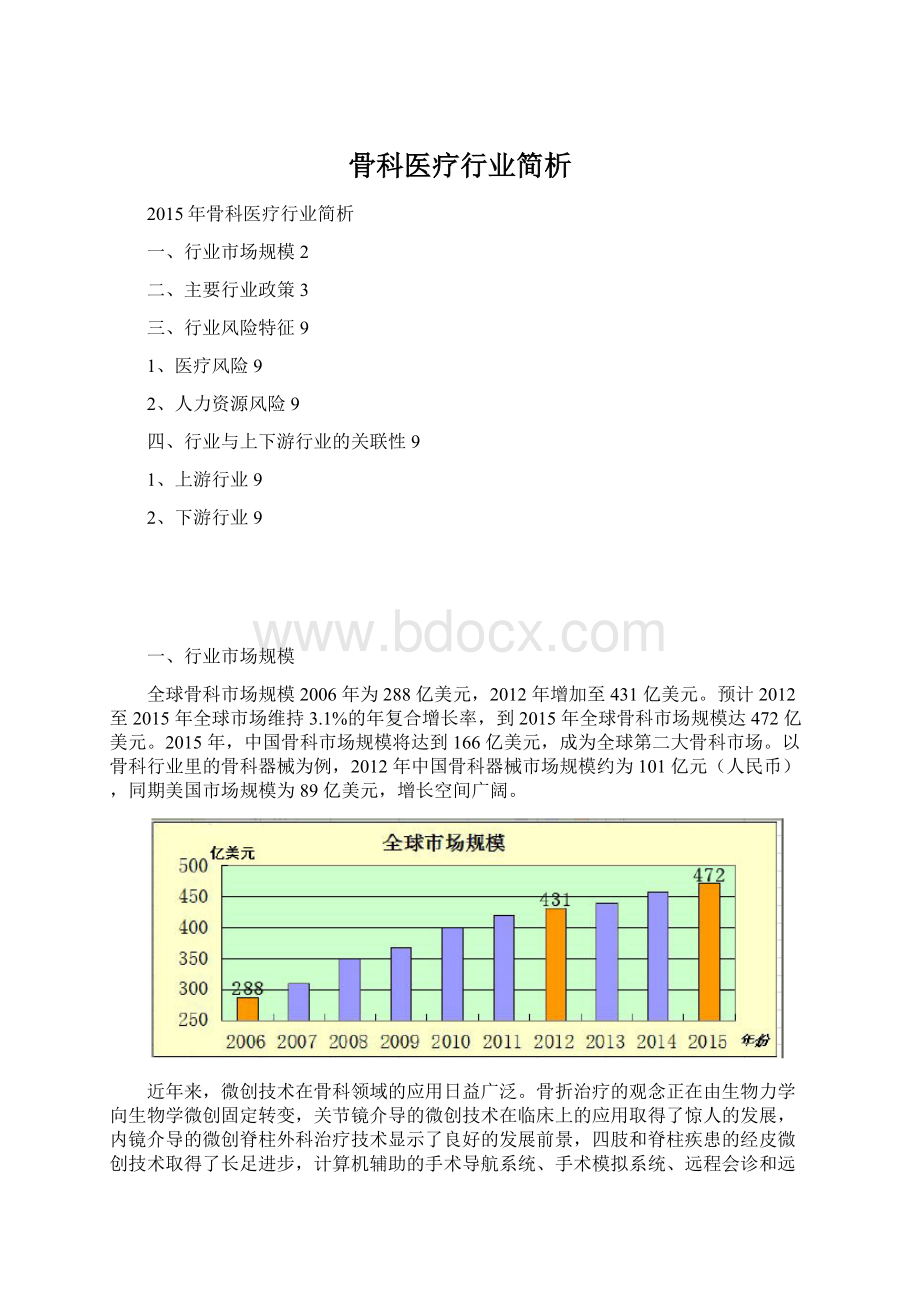

一、行业市场规模

全球骨科市场规模2006年为288亿美元,2012年增加至431亿美元。

预计2012至2015年全球市场维持3.1%的年复合增长率,到2015年全球骨科市场规模达472亿美元。

2015年,中国骨科市场规模将达到166亿美元,成为全球第二大骨科市场。

以骨科行业里的骨科器械为例,2012年中国骨科器械市场规模约为101亿元(人民币),同期美国市场规模为89亿美元,增长空间广阔。

近年来,微创技术在骨科领域的应用日益广泛。

骨折治疗的观念正在由生物力学向生物学微创固定转变,关节镜介导的微创技术在临床上的应用取得了惊人的发展,内镜介导的微创脊柱外科治疗技术显示了良好的发展前景,四肢和脊柱疾患的经皮微创技术取得了长足进步,计算机辅助的手术导航系统、手术模拟系统、远程会诊和远程机器人遥控手术等微创技术受到了广泛的关注,将微创技术应用于显微外科,已成为减少供区破坏、保存美观的有效手段。

新的影像技术和介入放射技术的发展,为微创技术在骨科领域的应用提供了强有力的手段,激光、射频消融、微波、冷冻、聚焦超声等新的治疗手段和纳米技术、基因治疗的发展及组织工程研究的深入为骨科疾患的微创治疗拓展了更为广阔的发展空间。

因此,微创技术作为有创手术和无创手术发展的桥梁,将会更成熟并得到更大的发展,并促使骨科学进入一个全新的境界,成为本世纪骨科领域新的生长点和技术领域,具有广阔的发展前景。

本世纪骨科微创技术将成为骨科领域的主流。

国务院公布的《关于促进健康服务业发展的若干意见》指出,到2020年,我国健康服务业的总规模将达8万亿元以上,民营医院占据的市场容量将会进一步扩大,这对当前的社会资本进入民营医疗领域是重大利好消息。

据《中国民营医院发展报告(2014)》统计,截至2014年第一季度,中国的民营医院数量已达到11,514家,数量约占全国医院总数的46%。

虽然民营医院家数占全国医院总数的近一半,但是从业务量上与公立医院相比较,民营医院的诊疗人次和入院人次均仅占到10%左右的市场份额,发展前景巨大。

受惠于人口老龄化,消费升级和政策利好,民营医院的发展引起了社会资本投资的巨大关注。

2000年至2013年的14年间,民营医院呈现高速发展的势头。

二、主要行业政策

近年来,各部门陆续出台了一系列大力发展民营医疗的宏观政策,详见下表:

三、行业风险特征

1、医疗风险

骨科的医疗风险主要来源于两个方面,一是医疗事故,主要由于医师违反医疗卫生的法律法规或部门规章制度而导致的医疗过失;二是由于不可抗因素而产生的医疗风险,例如骨科患者自身的体质差异而产生的对药物的不适应反应。

患者因为医疗风险而与医院产生纠纷,会对医院造成业务、经营、财务和声誉的不利影响。

2、人力资源风险

医疗行业的竞争说到底是人才的竞争,高素质的骨科医疗专家有利于医院的快速发展。

但挖掘与培养人才需要一个周期,对于新进入行业的骨科专科医院是一个不利因素。

四、行业与上下游行业的关联性

1、上游行业

骨科医疗器械、药品、医用器材等是行业的上游。

随着骨科医疗需求的增加、市场竞争的加剧和市场的细分,骨科消耗品和药品已经逐步形成了一个较为独特的体系,对骨科行业有重要的影响。

2、下游行业

骨科患者是行业的下游。

随着社会的进步和经济的不断发展,人们对自身健康的需求也越来越重视。

所以医疗技术较高和服务较好的骨科专科医院,是骨科患者的首选。

升级会员

升级会员