会计科目及初始数据培训课件.docx

《会计科目及初始数据培训课件.docx》由会员分享,可在线阅读,更多相关《会计科目及初始数据培训课件.docx(14页珍藏版)》请在冰豆网上搜索。

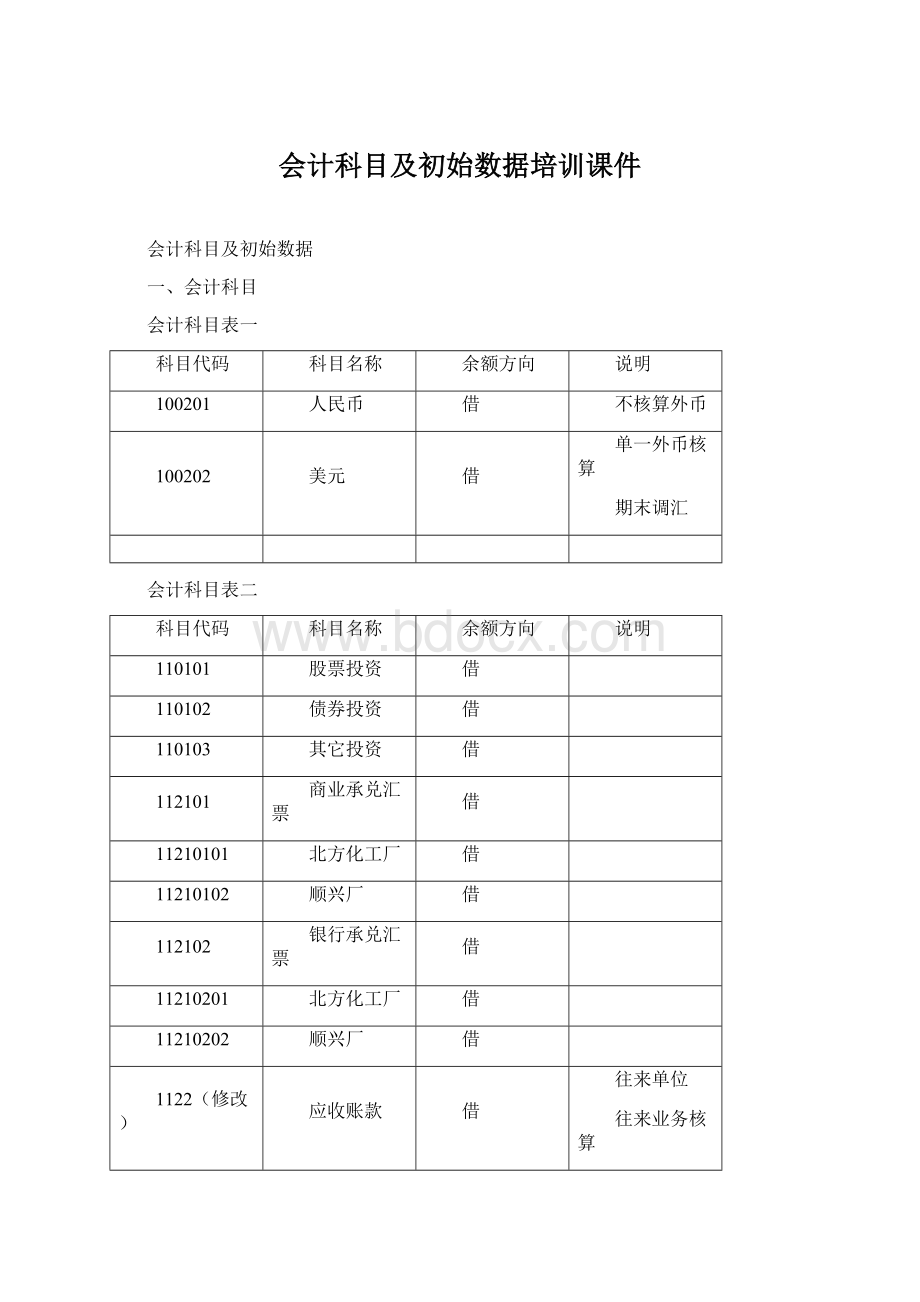

会计科目及初始数据培训课件

会计科目及初始数据

一、会计科目

会计科目表一

科目代码

科目名称

余额方向

说明

100201

人民币

借

不核算外币

100202

美元

借

单一外币核算

期末调汇

会计科目表二

科目代码

科目名称

余额方向

说明

110101

股票投资

借

110102

债券投资

借

110103

其它投资

借

112101

商业承兑汇票

借

11210101

北方化工厂

借

11210102

顺兴厂

借

112102

银行承兑汇票

借

11210201

北方化工厂

借

11210202

顺兴厂

借

1122(修改)

应收账款

借

往来单位

往来业务核算

1221(修改)

其他应收款

借

往来个人

往来业务核算

112301

北方化工厂

借

112302

长城实业公司

借

140201

硅油

借

14020101

买价

借

14020102

运输费

借

14020103

税金

借

14020104

挑选整理费

借

140202

甘油

借

14020201

买价

借

14020202

运输费

借

14020203

税金

借

14020204

挑选整理费

借

140203

聚醚

借

14020301

买价

借

14020302

运输费

借

14020303

税金

借

14020304

挑选整理费

借

140204

重油

借

14020401

买价

借

14020402

运输费

借

14020403

税金

借

14020404

挑选整理费

借

140205

碳黑

借

14020501

买价

借

14020502

运输费

借

14020503

税金

借

14020504

挑选整理费

借

140206

冷拉钢

借

14020601

买价

借

14020602

运输费

借

14020603

税金

借

14020604

挑选整理费

借

140301

硅油

借

数量:

千克

140302

甘油

借

数量:

千克

140303

聚醚

借

数量:

千克

140304

重油

借

数量:

千克

140305

碳黑

借

数量:

千克

140306

冷拉钢

借

数量:

千克

141101

低值易耗品

借

14110101

办公设备

借

14110102

办公用品

借

14110103

工具

借

141102

包装物

借

140501

聚脂泡沫

借

数量:

千克

140502

方向盘

借

数量:

个

150101

成本

借

150102

利息调整

借

150103

应计利息

借

151101

股票投资

借

151102

债券投资

借

151103

其它投资

借

160101

运输设备

借

160102

房屋及建筑物

借

160103

机器设备

借

160104

电子设备

借

180101

报刊费

借

180102

修理费

借

180103

装修费

借

180104

房租

借

会计科目表三

科目代码

科目名称

余额方向

说明

200101

工行

贷

200102

建行

贷

200103

交行

贷

220101

商业承兑汇票

贷

22010101

北方化工厂

贷

22010102

顺兴厂

贷

220102

银行承兑汇票

贷

22010201

北方化工厂

贷

22010202

顺兴厂

贷

2202(修改)

应付账款

贷

往来单位

往来业务核算

220301

北方化工厂

贷

220302

长城实业公司

贷

220303

长汉汽车厂

贷

2241(修改)

其他应付款

贷

往来个人

往来业务核算

221101

工资

贷

221102

福利费

贷

221103

工会经费

贷

221104

社会保险费

贷

221105

住房公积金

贷

221106

非货币性福利

贷

221107

辞退福利

贷

221108

离职后福利

贷

221109

其他

贷

222101

应交增值税

贷

22210101

进项税额

借

22210102

转出未交增值税

借

22210103

已交税金

借

22210104

进项税额转出

贷

22210105

销项税额

贷

22210106

转出多交增值税

贷

222102

应交消费税

贷

222103

应交营业税

贷

222104

应交所得税

贷

222105

应交资源税

贷

222106

应交土地增值税

贷

222107

应交城建税

贷

222108

应交教育费附加

贷

222109

应交个人所得税

贷

250101

工行

贷

250102

建行

贷

250103

交行

贷

会计科目表四

科目代码

科目名称

余额方向

说明

400201

资本溢价

贷

400202

其他资本公积

贷

4003

其他综合收益

贷

410101

法定盈余公积

贷

410102

任意盈余公积

贷

410401

未分配利润

贷

410402

提取法定盈余公积

贷

410403

提取任意盈余公积

贷

410404

应付普通股股利

贷

410405

转作股本的股利

贷

410406

其他转入

贷

会计科目表五

科目代码

科目名称

余额方向

说明

500101

聚脂泡沫

借

50010101

直接材料

借

50010102

直接工资

借

50010103

直接福利费

借

50010104

其它直接费用

借

50010105

转入制造费用

借

500102

方向盘

借

50010201

直接材料

借

50010202

直接工资

借

50010203

直接福利费

借

50010204

其它直接费用

借

50010205

转入制造费用

借

510101

一车间

借

51010101

修理费

借

51010102

折旧

借

51010103

工资

借

51010104

福利费

借

51010105

水费

借

51010106

电费

借

51010107

工会经费

借

510102

二车间

借

51010201

修理费

借

51010202

折旧

借

51010203

工资

借

51010204

福利费

借

51010205

水费

借

51010206

电费

借

51010207

工会经费

借

600101

聚脂泡沫

借

数量:

千克

600102

方向盘

借

数量:

个

611101

债券利息

借

611102

股利

借

640301

营业税

借

640302

消费税

借

640303

城建税

借

640304

教育费附加

借

660101

展销费

借

660102

广告费

借

660103

房租

借

660201

培训费

借

660202

工资

借

660203

福利费

借

660204

差旅费

借

660205

退休职工医药费

借

660206

印花税

借

660207

印刷费

借

660208

交际应酬费

借

660209

拖车费

借

660210

电话费

借

660211

交通补贴

借

660212

装修费

借

660213

工会经费

借

660214

水费

借

660215

电费

借

660216

研发费

借

660217

咨询费

借

660218

通勤费

借

660219

劳保统筹

借

660220

折旧

借

660301

利息收入

借

660302

利息支出

借

660303

手续费

借

660304

汇兑损益

借

660305

佣金

借

671101

违约金

借

671102

税收滞纳金

借

671103

罚款

借

二、初始数据

科目期初余额表

科目代码

科目名称

方向

期初余额

数量余额

1001

库存现金

借

200

100201

人民币

借

609000

110101

股票投资

借

200000

110102

债券投资

借

300000

1122-01

北方化工厂(业务编号:

001)

借

300050

1122-05

鑫鑫沙发厂(业务编号:

002)

借

4000

1231

坏账准备

贷

10000

1221-02

王朋(业务编号:

003)

借

3000

1221-03

李明玉(业务编号:

004)

借

1000

1221-04

刘义(业务编号:

005)

借

7000

140301

硅油

借

292000

7300

140302

甘油

借

328000

20000

140304

重油

借

200000

20000

140305

碳黑

借

620000

40000

140306

冷拉钢

借

490000

4900

14110101

办公设备

借

21000

14110102

办公用品

借

35000

14110103

工具

借

24000

141102

包装物

60000

140501

聚脂泡沫

借

710000

28400

140502

方向盘

借

950000

10000

180101

报刊费

借

1000

180103

装修费

借

3360

180104

房租

借

5000

151101

股票投资

借

300000

200101

工行

贷

300000

200102

建行

贷

200000

2202-09

华光化工厂(业务编号:

006)

贷

100000

2202-10

大化工厂(业务编号:

007)

贷

300000

2241-09

长汉汽车厂(业务编号:

008)

贷

200000

2241-05

东方汽车厂(业务编号:

009)

贷

4000

221102

福利费

贷

14684

22210105

销项税额

贷

25000

2231

应付利息

贷

30000

4001

实收资本

贷

8000000

400201

资本溢价

贷

100000

410101

法定盈余公积

贷

541300

410401

未分配利润

贷

460000

注:

1122、1221、2202、2241等往来科目的业务发生日期均为2015年12月31日。

累计折旧科目代码为1602,固定资产减值准备科目代码为1603,减值准备对方科目为资产减值损失(6701)。

折旧计算方法:

折旧=(启用期初原值-启用期初累计折旧-预计净残值)/(从入账日期起的预计使用期间数-累计已计提折旧期间数)。

表2-7固定资产卡片

资产代码

GD01

GD02

GD03

GD04

GD05

GD06

资产名称

办公楼

车间厂房

东风载重车

黄海客车

磨床

冲床

科目

160102

160102

160101

160101

160103

160103

入账日期

2011.08.28

2012.08.30

2013.08.30

2013.08.30

2012.08.16

2013.08.16

增加方式

自建

自建

购入

购入

购入

购入

使用年限

20年

20年

50(万吨公里)

50(万公里)

20年

20年

原始价值

2000000

1000000

150000

250000

1000000

600000

折旧方法

平均年限法

平均年限法

月工作量法

月工作量法

平均年限法

平均年限法

已提折旧

100000

20000

18626

5000

20000

15000

使用部门

公司总部

一、二车间共用

公司总部

公司总部

一车间

二车间

折旧费用

负担科目、

已用工作量

660220(管理费用-折旧)

51010102、51010202(制造费用一、二车间)折旧各负担50%。

660220(管理费用)折旧已用5万吨公里

660220(管理费用)折旧已用1万公里。

51010102(制造费用一车间)。

51010202(制造费用二车间)。

重要提示

1.录入完毕之后,必须认真检查复核!

初始化的多数信息,在启用账套之后不得修改,即使将来发现了错误也无法修改,这可能导致有些业务无法继续处理,从而导致被迫中断!

应重点检查4方面的问题:

(1)4个往来科目的设置;

(2)原材料、库存商品和主营业务收入等3类科目的数量单位设置;(3)4个往来科目的初始化数据,以及原材料和库存商品的初始化数量;(4)固定资产的初始化数据,固定资产卡片的每个信息点都必须保证准确!

否则将来计提的折旧费用错误,并且无法修改!

2.检查无误之后,初始数据试算平衡,平衡之后,不能立即启用账套!

必须首先备份账套,之后才能启用!

3.每节课备份的过程账套,均应保存在宿舍电脑中!

由于U盘遗失、损坏等任何原因导致作业账套丢失损坏,账套必须重做!

期末不能按时提交作业账套,考试成绩记为0分!

使用其他同学的账套冒名提交作业的,视为作弊!

升级会员

升级会员