电影市场资料.docx

《电影市场资料.docx》由会员分享,可在线阅读,更多相关《电影市场资料.docx(17页珍藏版)》请在冰豆网上搜索。

电影市场资料

电影院线市场分析

一、中国电影产业进展状况

(一)中国电影产业价值链及分账模式

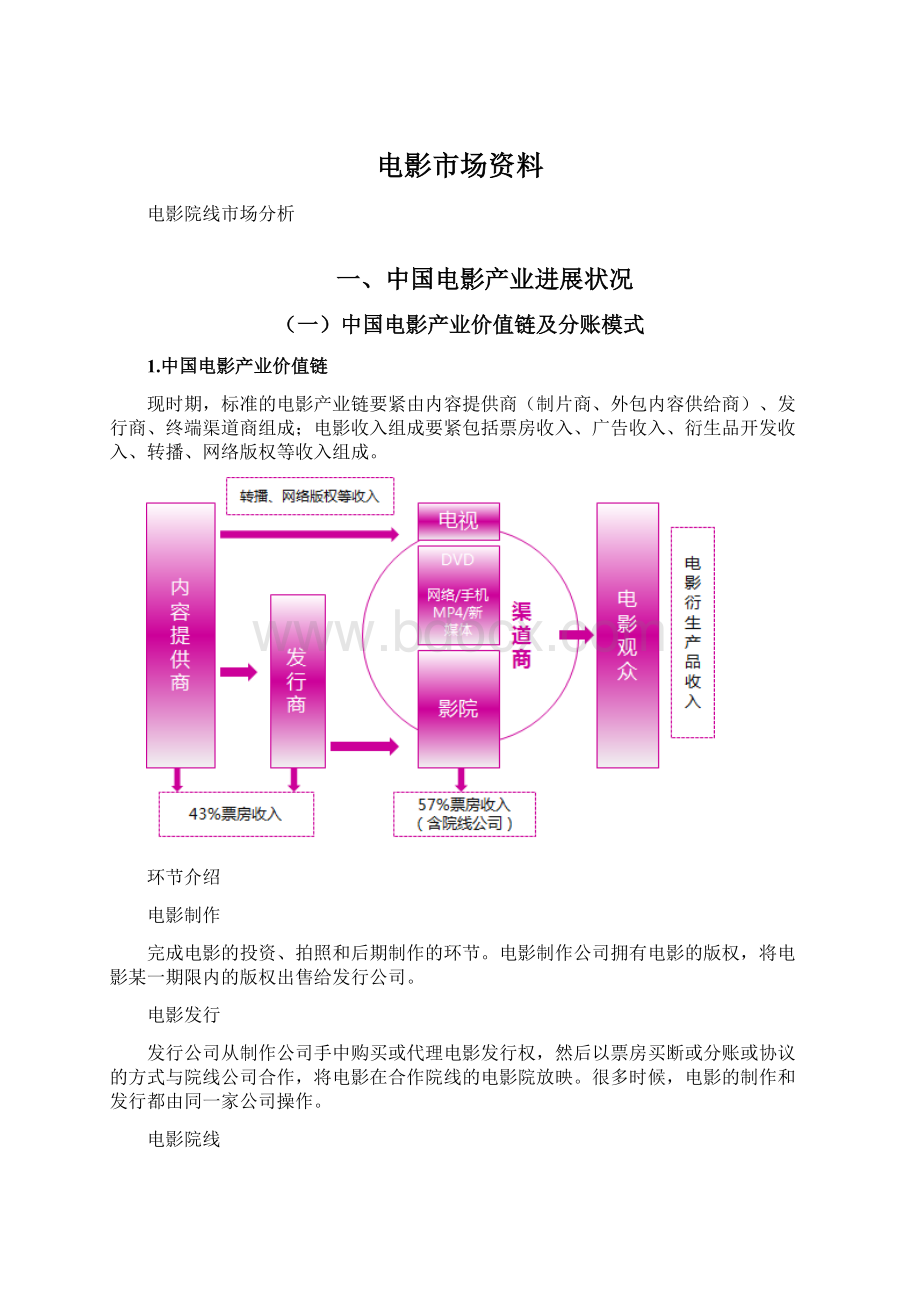

1.中国电影产业价值链

现时期,标准的电影产业链要紧由内容提供商(制片商、外包内容供给商)、发行商、终端渠道商组成;电影收入组成要紧包括票房收入、广告收入、衍生品开发收入、转播、网络版权等收入组成。

环节介绍

电影制作

完成电影的投资、拍照和后期制作的环节。

电影制作公司拥有电影的版权,将电影某一期限内的版权出售给发行公司。

电影发行

发行公司从制作公司手中购买或代理电影发行权,然后以票房买断或分账或协议的方式与院线公司合作,将电影在合作院线的电影院放映。

很多时候,电影的制作和发行都由同一家公司操作。

电影院线

一条院线下面会有假设干个电影院,由院线公司统一治理,统一排片,以票房分账的方式拿到影片拷贝。

院线一样会安排所有大片的排映,而一些中小本钱电影的发行方那么要尽力争取院线支持取得最多播映场次。

影院

电影产业链的其中一个终端,影片放映的实际场所和票房回收的首个环节。

衍生产品的开发

与电影相关的广告、音像、软件、旅行、娱乐、玩具、服装等行业的利润开发。

目前好莱坞的这种完整的产业链条中,与影院相关的银幕层面价值实际远远不如衍生产品的开发利润。

中国的电影产业还处在产业化的低级时期,初步形成了从制片、发行到放映的大体链条,相关行业的开发还未走上轨道。

2.中国电影票房分账模式

1)营业收入

1 爆米花、可乐等附加产品及电影衍生产品的销售收入占总收入的10%~16%不等,也是影院收入的重要组成部份。

2 分账票房=实际票房—国家电影与项资金—营业税及附加

实际票房=观影人次*电影票价。

国家电影专项基金=实际票房*5%,

营业税金及附加=(实际票房—国家电影专项基金)*%

2)票房分账模式

2020年末,国家广电总局电影局出台《关于调整国产影片分帐比例的指导性意见》(2020)影字866号文件,将总票房中制片和发行商的分账比例提高到43%,较之前国产片主流分账比例(少数国产影片享有)提高了2个百分点。

影院一样不超过50%,剩下7%归院线。

制片方

发行

院线

影院

国产片

38~43%

4~6%

3~7%

50~52%

进口批片

数十至数百万元不等

43%

3~7%

50~52%

进口分账片

13~20%

22~28%

3~7%

50~52%

入口分账片:

每一年20部只能由中国电影集团和华夏发行发行的入口影片。

(2021年,中美两边就解决WTO电影相关问题的谅解备忘录达到协议,中国每一年将增加14部美国入口大片,以IMAX和3D电影为主;美国电影票房分账比例从13%提高到25%。

至此,中国每一年的入口分账大片将达到34部。

)

入口批片:

入口分账片之外以买断形式所发行的入口影片。

(二)中国电影产业规模分析

1.中国电影产业规模

2020年中国电影产业总收入达到178亿元,增加率为16%,其中,票房收入亿元,非票房收入26亿元,海外销售收入有所降低,仅有20亿元。

估量2021年,中国电影总收入能够达到近290亿元,票房收入有望冲破200亿元。

目前,中国的电影收益仍然迆度依托票房,电影海外收入和产业链上的其他收益较低,仍而致使了影片的收益期短,投资风险较大。

国家广电总局统计数据显示,2020年,我国城市票房收入达到亿元人民币,较2020年增加%,位居全世界电影票房市场的前十名。

2020年度,我国城市票房收入达到亿元,同比增加%。

中国电影院线制改革10年以来,城市票房1以年均40%以上的速度增加,与改革之初的2002年相较,全国城市电影票房增加了快要13倍。

2021年一季度,我国城市票房收入达到亿元,同比增加%。

2.中国电影市场与世界电影市场的比较

1)全世界票房收入分析

2020年全世界票房收入326亿美元,比2020年的305亿美元增加%,北美地区仍然是份额最大地区,票房102亿美元,占比31%,较去年下降了3个百分点,而美国票房为亿美元。

2020年,北美地域毫无疑问仍然是全世界的票房冠军,日本以亿美元的水平位居第二位,而中国2020年的总票房比2020年上升了28%,冲到了世界第三的水平,非法国齐头并进。

而相较之下,日本尽管名次居前列,可是总票房即有所下降,一样,德国、澳大利亚等国家的票房也有所下降。

可见,2020年全世界票房的增加要紧归功于中国、巴西和印度等进展中国家的票房增加,而目前中国增加速度居全世界首位。

2)十国人均观影次数对照

2020年中、美、韩、日、法、德、英、西、俄、澳十国人均年观影次数排名中,美国继续名列榜首,平均每人每一年去影院观看影片次;澳大利亚次之,平均次;法国第三,平均次;英国第二,平均次。

中国排名最后,平均每人每一年只去影院观看影片次,即约平均5年才去影院一次。

如仅以城镇人口计算,不包括农村人口,那中国年平均观影次数也仅为次。

中国观众的影院观影适应目前正在形成,城镇人口的年平均观影次数已由2020年的次提升为2020年的次,但与其他影业发达国家相较,任然有庞大差距。

另外,依照该数据显示,在所列的十个国家中,3个亚洲国家的人均观影次数要明显低于大多数的西方国家。

人均观影次数最多的亚洲国家韩国与人均观影次数最多的西方国家美国相较,每人每一年要少看2次电影,而美国的人均观影次数,是中国的倍。

三个亚洲国家的平均水平为人次,其他六个欧美国家的平均水平为。

可见,欧美国家要比亚洲国家有更为稳固的观影传统和适应。

二、中国院线制现状、进展特点及趋势

(一)中国电影院线概况

1.电影院线概念

电影院线简称“院线”,英文全称“theaterchain”,是指以影院为依托,以资本和供片为纽带,由一个电影发行主体和假设干电影院组合形成的一种电影发行放映经营机制。

院线对旗下影院实行统一品牌、统一排片、统一经营、统一治理。

2.中国电影院线市场概况

1)数量

截止2020年末,全国共有39条城市院线。

中国电影院线从2003年至今,数量发化经历了三个起伏时期:

2003年-2005年,院线数从32条增加到36条,经历了一个小幅上升时期;2006年-2020年那么经历了3年的整合期,到2020年,电影院线又显现了一次短暂的增加顶峰,在随后2020年和2020年,中国电影院线增速回落,稳固在每一年增加1条院线的速度。

另据统计,中国农村院线自2020年开始,持续增加。

2020年是农村院线激增的一年,增幅达%,自2020年开始整体增速趋亍常态,增速逐年放缓。

到2020年,中国农村电影院线246条,仅比2020年增加6条。

以美国为例,整个美国电影市场拥有近4万块银幕,但只有25条主流院线,众多银幕把握在要紧的5大院线,随着中国电影市场的収展和成熟,院线间整合将越发频繁,院线数量也会慢慢减少。

可是,在短时刻看来,伴随着中国影院建设的推迚和整个产业的快速収展,中国电影院线必然会在初期经历一段数量激增的进程,但伴随着电影产业的収展愈来愈趋亍成熟,和市场的优胜劣汰,估量以后3-5年,中国电影院线将经历新一轮大洗牉,整体数量减少至30条以下,乃至更少;另外,会显现3-5家院线大鳄,把握全国一半的电影票房。

2)规模

过去近十年来,中国电影市场每一年的票房收入都维持了20%以上的增幅,2020年冲破百亿大关,2020年更是达到前所未有的亿。

2020年票房过亿的中国院线由2020年的20条增加到了24条,其中,江苏蓝海亚细亚院线、浙江星光院线、上海大光明院线、山东新世纨院线等为新增票房过亿的院线。

除万达院线、中影星美院线、上海联合院线之外,2020年中影南方新干线院线成为第四家票房过10亿院线。

另外,2020年前十大院线中,排名第十位的辽宁北方院线年总票房达亿元,比上年增幅%。

(二)中国院线票房收入分析

2020年万达院线、中影星美院线、上海联合院线和南方新干线仍然位居年度院线票房前四名,专门是南方新干线仍2020年的亿,一跃步入10票房行列,让10亿票房阵列仍2020年的3位增加到2020年的4位。

相较之下,北京新影联2020年度表现有所下滑,仍原先的第五位降到了第六的位置,而票房比2020年降低了4000多万。

从上图可看出,2020年中国电影院线前五大电影院线占市场份额%,前十大院线占市场份额%,市场集中化程度较高。

(三)中国电影院线进展特点及趋势

1.中国电影院线进展特点

1 院线两极分化严峻

2020年中国影院的加速进展推动了整个院线的实力扩充与竞争,可是在高速进展的同时,也应当注意到整个产业的进展整体上是由几大院线操纵的,大院线进展愈来愈快,而小院线的进展处境愈来愈危艰巨。

2 进展速度快

最近几年来,在国家主管部门政策推动的刺激下,中国院线的进展速度位居世界前列。

如冲向院线首位的万达院线平均每一年有10家影城开业,目前已拥有超过400块银幕,全年票房即将冲破10亿元;那个数据几乎接近7年前全国城市总票房纪录!

院线的飞快进展也刺激了票房的井喷现象显现。

3 院线布局不均

现象一,院线多数是跨省跨城市,如北京、上海、深圳等地,大体上是被五、六条大院线别离占据着各大影院;全国大多数影院在10强院线的旗下。

现象二,品级城市散布不平稳。

影院大体都在大城市,中等城市较少,小城市鲜有,小城镇缺少影院。

现象三,东西散布不平稳,东部及沿海发达地域多于西部及内陆地域,除北京外,南方的影院数量明显多于北方。

院线布局现象的不均,也是市场尚未真正形成竞争格局的因素之一。

2.中国电影院线进展趋势

1 向产业上、下游进一步延伸、完善产业链

国内院线从单一性的电影放映企业,向综合性的电影制片、发行、放映一体化企业进展。

国内的院线多数都是单一性的影院经营商,暂不具有制片和影片投资能力,片商供给各条院线的影片都是清一色的,因此院线之间没有经营特色和市场细分可言。

2 数字化的进展趋势

2020年12月,电影局出台《关于对影院安装2K和数字放映设备补助的通知》,该政策的出台加速中国中小城市数字影城的建设速度,构建中国中小城市的数字放映平台,推动中国电影由胶片放映向数字放映的转换。

2020年1月,国务院发布的《国务院办公厅关于目前发布关于增进产业繁荣进展的指导意见》又明确提出“实施电影数字化进展计划,大力推行数字技术在电影制作、发行、放映、存储、监管等环节的应用”的影院建设目标。

2020年度,数字银幕和数字票房均占到其市场总量的90%,数字化趋势已经充分展现。

随着我国具有自主知识产权的中国巨幕放映取得成功,数字化放映本钱将进一步降低,数字化趋势将进一步增强。

三、中国影院进展概况和规模

(一)中国影院和银幕数进展

2020年中国影院数和银幕数继续维持了快速增加的趋势,全国院线范围内新建影院803家,新增银幕3030块,平均天天增加块银幕。

截止至年关统计,全国城市影院数量冲破2800家,银幕总数达到9200多块。

伴随着日渐增多的新型投资主体,和短时间国家政策的引导和鼓舞,以后几年内影院建设仍维持快速增加,估量到2021年,银幕数有望达到11800块。

(二)中国数字银幕的进展

2020年末,我国银幕数达到9200块,其中数字银幕数为8393块,数字化率已达90%以上。

数字银幕的快速增加对推劢中国整个电影产业,尤其是中小城市的电影市场具有重大意义。

据初步估量,全世界商业影院的数字化率已达50%,估量到2021年将全面完成数字化。

2020年美国数字银幕数量最多,达25621块。

中国拥有8393块,位居第二。

法国排名第三,有3653块。

英国和德国排列第四和第五,别离是2714和2091块。

2020年全世界数字影院屏幕大增到接近万块,比2020年末时的35070块猛增82%。

2020年全世界净增数字银幕创下迄今为止的最高水平,达到28756块,进进超过了2020年创下的纨录18698块。

北美数字银幕最多,达27469块,第二是欧洲有18521块,亚太地域略多亍15000块。

(三)中国影院票房前10城市特点分析

1.2020年中国城市票房TOP10

依照enbase统计数据显示,2020年中国电影票房排名前十的城市依次是北京、上海、广州、深圳、成都、武汉、重庆、杭州、南京、西安,除广州和深圳的位置显现调换之外,其余排名不2020年维持一致。

其中排名前四的北京、上海、深圳、广州四城市票房合计占全国票房的%,比2020年略有下降,票房排名前八的城市票房合计占全国票房的%,较2020年下降近3个百分点。

票房排名前十的城市票房合计占全国票房的%,说明中国电影市场的城市市场集中度较高。

2.2020年城市影院票房收入份额及转变趋势

相较亍2020年的中国电影票房城市TOP10及其份额,2020年的排名除广州市上升到第三位,深圳市下降到第四位之外,几乎没有太大的发化,具体到每一个城市而言,随着二、三线城市电影市场的兴起,一线城市票房的市场分额略有下降,可是下降幅度并非大,整体罢了,短时刻内中国城市票房的集中度仍然较高。

2020年全国票房总量的明显增加有效扩大了市场容量,可是包括北京、上海、深圳、广州在内的传统票房城市由于观影人次增速放缓,致使其在票房市场份额上明显下降乃至显现了负增加,而相应的“其他城市”受市场繁荣的阻碍获益良多,市场份额整体增加了个百分点。

四、中国电影院线、影院利润及前景分析

(一)影院利润

2020年,中国的银幕数量增加48%,放映场次增加54%,但观世人次只增加了26%,平均每场放映的观众因此下滑,仅为27人左右,为2005年最低。

在平均票价只增加1%的情形下,平均每场放映的收入较2020年下降了17%。

2020年万达院线票房收入达亿元,同比增幅26%,董事长王健林称影院的净利率是17%。

相较万达院线橙天嘉禾与星美国际的净利润率仅%和%。

以中国市场份额排名第六的金逸院线为例:

从上图可看出:

1)院线的毛利率大于影院毛利率;

2)影院电影放映的毛利率在逐年减少,受房租上涨和竞争压力阻碍;

3)院线毛利率在逐年减低,分成比例减低;

4)广告毛利率增加,收益于影院增加,随之广告收入的增加;

快速的扩张致使净利润率下降。

(二)影院盈利能力的增加

1.影院数和票房数不但增加

电影市场迅速进展的同时,得益于影片数量和质量的提高和新建影院放映规模条件的改善,影院盈利能力随之不断提升,使得新开影院的投资周期缩短,降低了投资风险。

票房结构

影院数(家)

银幕数(块)

影院平均票房(万元)

2010年

2009年

2010年

2009年

2010年

2009年

5000万以上

17

9

162

87

6,334

5,787

4000万以上

43

17

395

157

5,195

5,092

3000万以上

75

34

659

314

4,413

4,297

2000万以上

140

87

1,141

713

3,505

3,172

1000万以上

295

187

2,166

1,356

2,407

2,233

500万以上

503

319

3,275

2,074

1,713

1,597

200万以上

719

498

4,316

2,917

1,295

1,142

国家广电总局数据显示,2020年全年有295家影院票房超过1,000万元,同比2020年增加了108家;票房合计亿元,占全国城市院线票房的%。

2.单影院和单银幕票房持续增加

国家广电总局数据显示,单个影院票房年产值2005年165万元增加到2020年的508万元,年复合增加率高达%。

其中,2020200万以上影院的平均票房为1,295万元,同比2020年增加13%。

单块银幕年均票房产值从2005年的77万元增加到2020年的172万元,年复合增加率达到%。

2020年,影院投资规模扩展迅猛,新开影城和新增银幕数量别离同比增加了和%,新开影城通常在市场培育期时期盈利能力较差,必然程度上拉低了单影院和单银幕的平均产出。

单个影院票房年产量443万元,同比下降%;单块银幕年均票房134万元,同比下降%。

随着影院投资热情的减缓和国内票房市场的持续旺盛,单影院和单银幕产出有望尽快恢复逐年增加的态势。

3.相较发达国家票房仍有增加空间

2020年中、美、日、韩四国百万人口银幕密度对照(块/百万人口)

尽管我国的影院和银幕数量在不断增加,可是与发达国家相较尚存在显著差距。

通过我国与韩国、日本、美国等发达国家就银幕覆盖率(每百万居民拥有银幕数量)指标相较较能够看出,2020年中国百万人口银幕密度仅块,与美国百万人口银幕密度块相差甚远,我国影院市场具有专门大的进展空间。

2020年,由于影院建设的空前火爆,中国百万人口银幕密度增加到14块左右,可是与发达国家之间仍有明显的差距。

同时,与发达国家相较,卖品、衍生产品、广告等非发行放映收入占总营业收入的比例尚存在显著差距,市场空间较大。

升级会员

升级会员