东莞市房地产市场分析报告.docx

《东莞市房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《东莞市房地产市场分析报告.docx(18页珍藏版)》请在冰豆网上搜索。

东莞市房地产市场分析报告

2008年7月东莞市房地产市场分析报告

东莞中原研究组

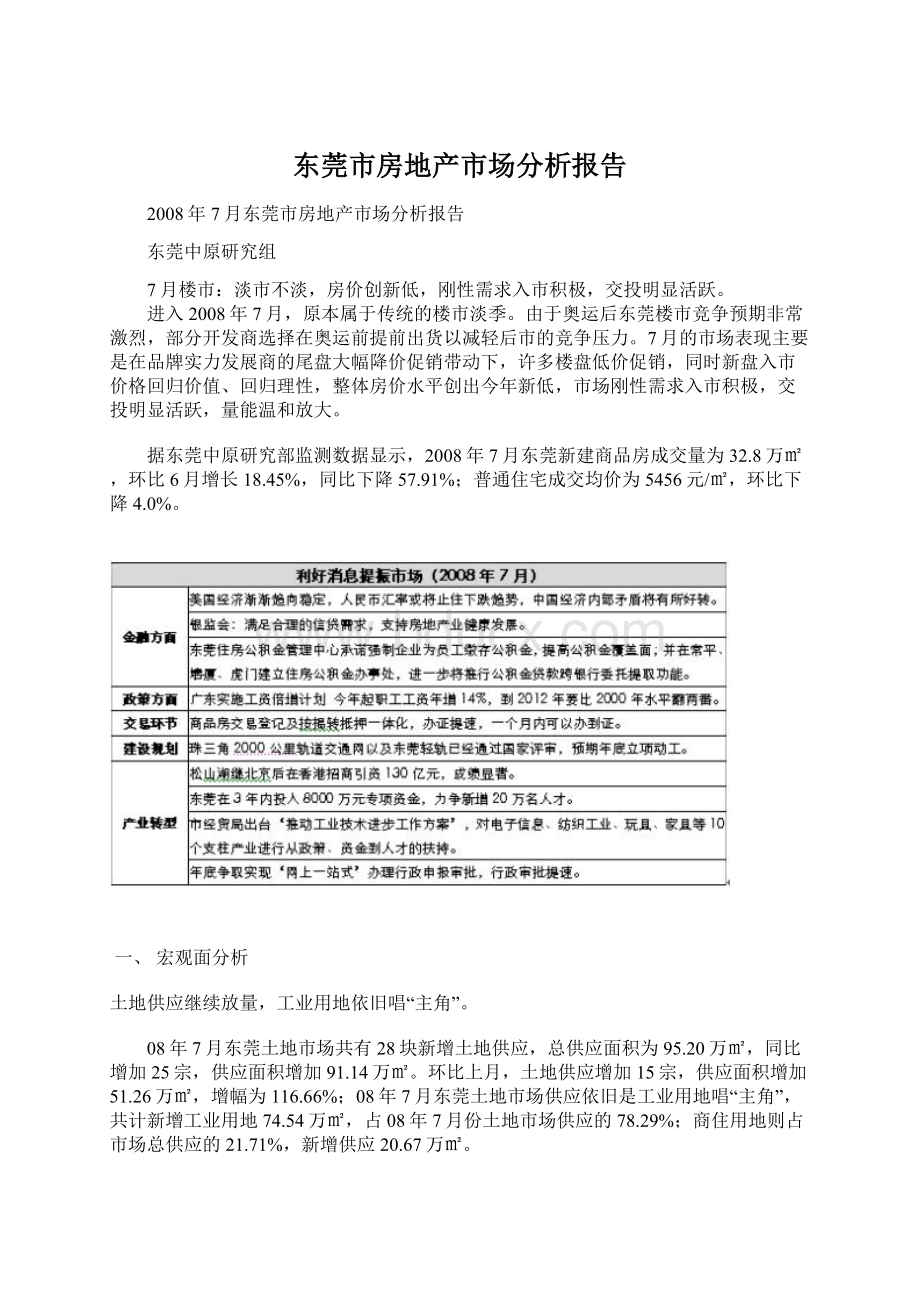

7月楼市:

淡市不淡,房价创新低,刚性需求入市积极,交投明显活跃。

进入2008年7月,原本属于传统的楼市淡季。

由于奥运后东莞楼市竞争预期非常激烈,部分开发商选择在奥运前提前出货以减轻后市的竞争压力。

7月的市场表现主要是在品牌实力发展商的尾盘大幅降价促销带动下,许多楼盘低价促销,同时新盘入市价格回归价值、回归理性,整体房价水平创出今年新低,市场刚性需求入市积极,交投明显活跃,量能温和放大。

据东莞中原研究部监测数据显示,2008年7月东莞新建商品房成交量为32.8万㎡,环比6月增长18.45%,同比下降57.91%;普通住宅成交均价为5456元/㎡,环比下降4.0%。

一、 宏观面分析

土地供应继续放量,工业用地依旧唱“主角”。

08年7月东莞土地市场共有28块新增土地供应,总供应面积为95.20万㎡,同比增加25宗,供应面积增加91.14万㎡。

环比上月,土地供应增加15宗,供应面积增加51.26万㎡,增幅为116.66%;08年7月东莞土地市场供应依旧是工业用地唱“主角”,共计新增工业用地74.54万㎡,占08年7月份土地市场供应的78.29%;商住用地则占市场总供应的21.71%,新增供应20.67万㎡。

土地市场依旧低迷,无商住用地成交,流拍现象持续出现。

08年7月东莞土地市场成交土地共15宗,流拍5宗;成交宗数较去年同期增加6宗,总成交面积为320743.6㎡,同比下降32.57%,环比下降66.01%;08年7月土地成交金额为27826万元,同比下降了90.22%,环比下降71.62%。

另外,本月土地交易没有商住用地成交,这是自07年以来,首月出现这种情况,无疑给08年寒冷的土地市场,又洒下一层冰霜。

08年7月份土地成交主要集中在松山湖工业用地,合计成交面积为178026㎡,占7月份总成交的55.50%,其次是凤岗镇一宗综合用地132862㎡,占总成交面积的41.42%。

2008年7月东莞土地市场供地28宗,共计95.20万㎡,成交15宗,共计32.07万㎡,供销比例约为2.96:

1,供需矛盾比较突出。

本月无商住用地成交,整体土地单价仅为867.55元/㎡。

2008年7月交易以工业用地为主,无一宗商住用地成交。

东莞成交15宗土地的平均交易单价为867.55元/㎡;10宗工业用地的成交单价为527.72元/㎡;2宗商业用地土地平均单价为1302.65元/㎡;3宗综合类土地的成交单价为1499.38元/㎡。

市场供应持续放量,后市土地市场供应压力持续增加。

近期,东莞国土局发布了土地使用权出让预告,从预告上来看,一共预告了22宗土地,总供应量为931271㎡,其中11宗用途为工业、仓储用地、科研设计,合计总量为751268㎡;商住用地为7宗,总量为124510㎡;还有4宗商业、办公、商业金融,合计总量为55493㎡。

三、 投资开发分析

市场分化明显,重回价值投资主线,市场逐步回归理性。

2008年7月东莞新开工的项目主要包括南城的台商大厦、万江的合正·上东国际、黄江的翠亨豪园、中惠·金士柏山三期,大岭山的金地格林上院、南城的海蓝湾、莞城的君豪城市广场、桥头的石竹山水园、石龙的卓越大厦等项目,总开工面积高达83.5万㎡,较6月增长166%。

从这些近期新开工的项目可以看出,地段、资源等方面条件比较有优势的项目并没有放缓工程进度,反映了市场调整期个盘分化特征,有价值支撑的楼盘受市场调整影响较小;当市场在调整后重回以价值投资为主线的行情,也意味着市场在逐步回归理性,逐步趋向健康平稳发展。

四、 新建商品房供应分析

进入传统淡市,市场新增供应同比环比均有所放缓。

据东莞中原研究部监测数据统计显示,2008年7月份,共22个楼盘项目新增供应,与6月份供应项目数量相当,同比07年7月基本持平;08年7月总供应面积为61.29万㎡,环比2008年6月下降3.75%,同比下降1.92%。

其中,住宅供应量为50.83万㎡,共4689套;住宅供应面积环比上升3.32%,同比下降11.35%,按套数计算环比下降2.11%,同比下降14.23%。

7月份作为东莞房地产市场的销售淡季,加上8月奥运的影响,卖方现阶段普遍的减少了市场的供应,市场上的推货主要以可售存量消化为主。

商品房可售存量持续快速增加,存量消化压力不断加大。

2008年以来东莞楼市低迷,带来的直接影响是可售商品房存量的不断增加。

根据东莞中原研究部的数据统计,截止7月31日,全市可供出售的商品房为633.44万㎡。

别墅、普通住宅新增供应比重大幅上升,公寓、商铺等投资型物业供应下降明显。

环比6月,普通住宅供应比重大幅上升,主要是因为新世纪星城二期、东港城二期、塞纳城市家园、世纪城.国际公馆三期等项目在7月份对市场的供应量都超过了5万㎡;别墅供应也有大幅度上升,主要是因为锦绣山河和万科.棠樾两个项目的集中上市;公寓供应则大幅度下降,供应项目仅鼎锋.品筑、金凯水都一期和学府一号三个项目,供应量都较小。

本月非住宅物业中商铺供应大幅减少,而由于盈锋中心项目的上市,本月写字楼物业有新增供应。

南城、东城、松山湖、厚街为本月主力供应区域,四区镇新增供应合占全市的68%。

东莞中原研究部监测数据统计显示,2008年7月东莞共有11个区镇有新增供应。

城区供应面积36.03万㎡,占总供应比重58.79%;镇区供应面积25.26万㎡,占总供应比重为41.21%,所占比重环比上月基本持平。

南城、东城、松山湖、厚街是2008年7月份主要供应区域,4个区域新增供应合占总体比例达到68.4%。

其中以南城的供应量领跑全市供应,南城的供应量为15.71万㎡;另外,单个项目供应量最大的为东城的新世纪星城二期,供应量达到了9.43万㎡。

市场供应两房占主导,迎合首次置业刚性需求。

东莞中原研究部监测数据统计显示,7月东莞新增供应商品住宅户型主要集中在两房和三房,其中两房比重为47%,三房比重为24%,两种户型共占了71%,公寓和一房户型比重为12%。

通过统计发现,两房单位供应比重为近几个月来的新高,主要包括新世纪星城二期、塞纳城市家园、鹿港小镇等项目。

可以看出,“90/70”政策效果已经明显体现。

另外,有些项目为了规避政策的影响,将两套或三套进行合并处理,如世纪城.国际公馆三期单位则多为合并户型。

从户型和面积区间分布来看,7月东莞新增商品住宅供应套数主要集中在61~80㎡和101-120㎡这两个面积段里面,这两个面积段主要集中了两房、三房单位,这两个面积段已经集中了总供应量的55%。

户型面积上,公寓的面积集中在21~40㎡,一房单位的面积主要为41~60㎡;两房单位面积主要集中在61~80㎡之间,但有相当部分单位面积在100-110㎡之间,这部分单位面积较大,主要是由新世纪星城二期项目供应;三房单位主要集中在101-120㎡之间,面积分布合理;四房单位供应所占比重虽然不大,但面积分布多样化,面积普遍较大,多在140㎡的面积以上,主要还是迎合多次置业者换房需求为主。

复式单位主要分两种,一种是41-60㎡的小复式和140㎡以上的大复式,其中41~60㎡的单位数量占了绝大部分,主要是由鹿港小镇项目供应,其它的复式单位为顶层复式,面积较大。

别墅新增供应放量明显,独栋、联排别墅占主导。

08年7月别墅新增供应共166套,其中独栋别墅44套,联排别墅106套,双拼别墅16套。

主要有万科.棠樾、金凯水都一期、锦绣山河等3个项目供应,其中万科.棠樾的供应量最大,共113套,包含16套双拼和97套联排,合占总供应的68.07%;在别墅供应类型中,锦绣山河为独栋别墅,万科.棠樾以联排别墅为主。

独栋别墅都在500㎡以上,联排别墅与双拼别墅面积相当,多集中在201-300㎡这个面积区间。

五、 新建商品房成交分析

淡市中市场刚性需求入市积极,交投明显活跃,量能温和放大。

据东莞中原研究部监测数据显示,2008年7月东莞新建商品房成交量为32.80万㎡,环比6月增长18.45%,同比下降57.91%;其中住宅成交占比95.24%,为31.24万㎡,共成交2643套;住宅成交面积环比增长28.03%,同比下降58.31%;非住宅成交面积为1.56万㎡,同比环比均下降接近5成。

进入下半年,7月原本属于传统的楼市淡季。

由于奥运后东莞楼市竞争预期非常激烈,部分开发商选择在奥运前提前出货以减轻后市的竞争压力。

7月的市场表现主要是在品牌实力发展商的尾盘大幅降价促销带动下,许多楼盘低价促销,同时新盘入市价格回归价值、回归理性,整体房价水平创出今年新低,市场刚性需求入市积极,交投明显活跃,量能温和放大。

淡季新增供应放量有所减缓,成交温和放量,市场吸纳率环比大幅提高。

东莞2008年7月份商品房新增供应61.29万㎡,销售32.80万㎡,整体上商品房供求比为1.9:

1;商品房市场吸纳率为53.52%;住宅市场吸纳率为61.46%;而非住宅市场吸纳率只有14.91%。

08年7月商品房的吸纳率相比6月有较大幅度的提升,成交温和放量。

普通住宅成交环比大幅上升,公寓成交下降明显,自住需求入市积极。

根据东莞中原研究部监测数据显示,2008年7月东莞商品房各用途成交以普通住宅为主,成交面积占77.1%,相比6月上升了6.8个百分点,成交比重有较大幅度的上升;其次是别墅,成交面积占11.6%,环比6月上升了2.1个百分点,主要由于万科·棠樾、御花苑二期等成交量的拉动;而公寓的成交面积环比有2.5个百分点的降幅,商铺成交面积环比有4.91个百分点的降幅。

东城、莞城、松山湖、寮步、塘厦、樟木头等成交热点片区交投明显趋向活跃。

7月份全市共29个区镇有住宅成交,数据显示,东城成交585套,名列榜首,环比增长20.87%,成交主要来自于新世纪星城二期、景湖·名郡和东海阳光等项目;南城成交482套,环比增长7.35,成交主要来自于尚书银座、塞纳城市嘉园、世纪城·国际公馆三期、东骏豪苑三期和景湖湾畔二期等;莞城成交154套,环比增长45.28%,主要成交楼盘为:

万科运河东1号三期、四期;万江成交119套,环比增长1.71%,主要成交楼盘为风临美丽湾一期、理想0769四期·沁园和阳光海岸二期·悦湾;寮步成交365套,环比增长228.83%,主要是万科城市高尔夫花园七期、丰泰城一期和鼎峰·品筑的热销拉动;而松山湖成交套数为95套,环比增长375.00%,成交来自锦绣山河项目。

在各镇区成交中,东城、莞城、松山湖、寮步、塘厦、樟木头等成交热点片区交投明显趋向活跃。

降价有效刺激需求,价格回归理性成为目前楼盘拉动销售的最有效手段。

从2008年7月城区和镇区成交的前十名楼盘来看,城区中普通住宅成交主要集中在新世纪星城二期、景湖·名郡、锦绣山河和万科运河东1号三期等项目,反映出价格理性回归后,品牌开发商优势凸显,购买力向品牌集中;同时由于部分楼盘低价促销,有效刺激了购房需求;镇区的普通住宅成交主要集中在万科城市高尔夫花园七期、丰泰城一期、陶然豪园、鼎峰·品筑和鹿港小镇等项目,除了品牌效应外,从镇区的成交可以明显看出成交的价格导向,前5名的成交楼盘里有3个楼盘成交均价在4000元/㎡以下。

因此,从7月份城镇区楼盘销售可以看到市场上的大多资金集中

流向了那些性价比较高的品牌楼盘和低价楼盘。

供应大幅增长,销售增长趋缓,销售率持续走低。

2007年8月是东莞新建商品房供需拐点,自该月开始,东莞新建商品房的累积销售率持续走低,今年7月累积销售率为60.96%,较去年的峰值72.67%回落近12个百分点。

随着市场新增供应的持续增加,销售增长的趋缓,累积供应量曲线与累积销售量曲线所形成的“喇叭口”越来越大,说明可售存量积压越来越大,存量的消化压力持续增大。

六、 新建商品房成交价格分析

7月普通住宅均价5456元/㎡,创今年普通住宅月度均价新低。

2008年7月东莞市商品房均价7196元/㎡,环比下降1.6%。

商品住宅中,洋房环比回落5.8%,公寓与别墅成交价格均大幅上升,普通住宅(含洋房和公寓)均价为5456元/㎡,环比下降4.0%;非住宅价格回落幅度较大,其中商铺的价格由于成交产品的变化,市场价格下降了45.8%,写字楼价格环比也下降了15.1%。

普通住宅加权均价呈现持续下跌态势,但跌幅逐步收窄。

可售存量加权价格的计算首先将物业同以上分类,通过计算某一时期各物业各个项目的平均价格,然后将各物业各个项目的平均价格以各物业各个项目的可售存量为权数求得加权平均价格;加权均价能够修正部分热点成交项目过高或过低的成交价格给整体均价带来的影响。

从可售存量加权的价格走势来看,2008年以来市场价格持续下跌,2月环比下降2.3%,3月环比下降4.0%,4月环比下降2.6%,5月环比下降2.3%,6月环比下降2.6%,7月份加权均价为5704元/㎡,环比下降1.0%,跌幅在逐步收窄。

价格快速深幅回调有力的刺激了需求回升。

2008年7月份普通住宅成交价格为5456元/㎡,环比6月份下降4.0%,相比去年12月份的最高价格已经下降了19.8%,创下2008年月度最低价格,市场整体成交价格的下跌有力的刺激了需求回升。

均价为4000-5000元/㎡的项目比重增大,低价项目逐步增加。

据东莞中原研究部数据监测显示,7月份共有151个普通住宅楼盘有成交,6000元/㎡以上的项目占全市普通住宅项目的比重为25.8%,与6月份基本持平,比例最大的是4000-5000元/㎡的项目,占33.8%,该比重相比6月份上升3.4个百分点。

随着市场信心逐步下滑,项目的竞争日益激烈,价格持续回调,中低价项目比重呈现逐渐增加态势。

洋房成交均价5357元/㎡,环比下降5.8%。

7月份东莞市洋房成交面积25.3万㎡,环比上升32.3%,洋房均价5357元/㎡,环比下降5.8%,洋房价格的下跌有力的促进成交,其中洋房成交的前五位的成交金额占据全市总成交金额约四成,相比之前比例有所上升,市场资金向这些项目集中,其中包括新世纪星城二期、万科城市高尔夫花园七期、景湖·名郡、锦绣山河、陶然豪园、塞纳城市嘉园、丰泰城一期、风临美丽湾一期等项目,当中部分项目价格一步降到底的策略带动了需求的大幅上升。

公寓成交均价6620元/㎡,环比上升14.3%。

7月份东莞市公寓成交面积2.15万㎡,环比下降22.9%,公寓均价6620元/㎡,环比上升14.3%,价格的上升主要由于尚书银座、东海阳光、万科运河东一号四期等公寓项目成交的拉动。

公寓成交均价较洋房高出1000元/㎡多,主要是这些公寓项目有着明显的地段优势。

别墅成交均价19333元/㎡,环比上涨40.2%。

7月份东莞市别墅成交面积3.8万㎡,环比上升51.8%,均价19333元/㎡,环比上涨40.2%。

当月别墅量价大幅上升,主要由于万科·棠樾开盘的成交带动,该项目网上签约套数50多套,均价23000元/㎡左右,另外万科·松山湖1号二期与御花苑二期成交达到10套之多,这三个项目直接拉升了别墅的成交均价水平。

写字楼成交均价8951元/㎡,环比下降15.1%。

东莞市7月份写字楼成交面积5404㎡,环比下降32.5%,价格8951元/㎡,环比下降15.1%。

本月成交的写字楼项目主要包括盈锋中心、第一国际三期、汇成大厦、财富广场等。

商铺成交均价8130元/㎡,环比下降45.8%。

东莞市7月份商铺成交面积8786㎡,环比下降61.9%,价格8130元/㎡,环比下降45.8%。

本月商铺成交主要分布在镇区,价格受金田花园二期以及翠湖豪苑成交影响拉低全市商铺均价水平,两者的均价分别在6000元/㎡与7000元/㎡左右;西城楼大街本月依然有成交,领衔东莞商铺价格,三正财富新地网上签约6个单元,均价在16000元/㎡左右。

城区房价回落迅速,镇区房价回调压力凸现。

2008年以来城区普通住宅价格迅速的回落,至7月份城区与镇区的价差仅为730元/㎡,相比1月份已经缩小了近500元/㎡,考虑城区与镇区的竞争,城区价格的急速下跌,一方面将吸引一部分镇区需求到城区置业,另一方面也促使镇区项目后期价格跟随回落。

松山湖、虎门、长安房价居高不下,东城、南城、寮步价格理性回归有效刺激需求释放。

7月份,松山湖、虎门以及长安三个区域领衔东莞房价;东城、南城、寮步等区镇成交排名前三位,价格理性回归。

7月份全市各区域的普通住宅价格环比中有17个区域价格下降,11个上升。

当月寮步成为最被关注的区域之一,成交住宅360多套,环比大幅增加,主要由于万科城市高尔夫七期、鼎峰品筑以及丰泰城一期低价上市拉动销售,这些项目在同一区域大打价格战,低价理性入市所引发的区域竞争也越来越大。

部分区域价格的大幅下降直接刺激了成交的上升,其中包括寮步、樟木头、莞城、东城等,其中寮步镇的表现尤为明显。

2008年7月份东莞各片区普通住宅价格分布图:

普通住宅均价回落到5500元/㎡附近受到较强的支撑,预计后市下降空间有限。

从东莞的普通住宅价格均线系统来看,2008年7月,月线、季线和半年线均呈现持续回落态势,年线虽然呈现上涨趋势,但滞涨明显,说明短期价格或会持续下跌;但配合量价分析,从3月、5月、7月的月度均线看,通过三次价格探底,均受到成交量的支撑,说明普通住宅均价回落到5500元/㎡附近受到较强的支撑,预计后市下降空间有限。

七、 后市展望

2008年上半年,从主力楼盘领跌,到各大楼盘全面普跌,东莞楼市快速地完成了第一轮调整。

经历3月与5月的两次探底,有效的激发了购房需求的释放,下档承接力很强,东莞普通住宅均价在5500-5700元/㎡受到强有力的支撑;进入下半年,在一些品牌发展商尾盘项目大幅降价的带动下,众多开发商继续跟进,以大幅降价促销拉开了下半年楼市的序幕。

从7月的房价来看,价格持续回落,作第三次探底,7月普通住宅均价为5456元/㎡;配合成交量的分析,这次价格探底同样有效激发了需求的释放,在5500元/㎡这个价位受到较强的支撑。

而与此同时,全国大部分大中城市仍在缩量上涨,但涨势趋缓,缩量滞涨态势明显。

量在价先,缩量上涨,市场交投持续低迷,而价格仍旧呈现上涨态势,资金推动型的楼市上涨动力逐步衰竭,价格回调那只是时间问题。

下半年全国市场全面普跌的局面可能性很大,预期发生在下半年的9、10月份。

受全国普跌局面的影响,东莞楼市在经历过上半年普跌后,下半年预期将进入补跌行情,前期没有降价的楼盘开始降价,降幅较小成交不理想的开始大动作杀跌。

但由于前7个月整体房价快速调整幅度近20%,预期下半年的调整幅度逐步收窄,当房价不断向卖方底线下探时,买方入市意愿逐步回升,市场在补跌中风险作最后的释放,市场将逐步趋向平稳。

根据7月东莞楼市的成交情况和最新变化状况,东莞中原研究部对近期东莞楼市的成交趋势变化总结如下:

1、 尾盘出货意决,降价空间较大。

从最近的成交排行榜可以看出,万科城市高尔夫花园七期、万科运河东1号三期、四期,丰泰城一期、理想0769四期·沁园等尾盘价格跳水幅度较大、成交也稳步上扬。

反映了尾盘急于回笼资金,出货意决,同时尾货降价空间较大。

可以看出,开发商处理尾货成为了当前市场较为不稳定的因素之一,尾货的抛售压力较大。

2、 楼市心理价位迅速回落,直逼开发商底线。

从7月最后一周的成交前十名的楼盘可以看出,均价在4500元/㎡以下的有7个,成交情况良好,而且在万科、富通、丰泰、联华等品牌开发商打出低价广告的引领下,东莞市普通住宅的心理价位迅速回落到4000-4500元/㎡左右。

对比项目的广告价格和实际成交均价,两者之间还是有较大的差距,可以看出,广告所打出的价格更多是低价促销的噱头,更重要的是为了聚集人气,为促成成交做好蓄客基础。

但市场价格趋势是显而喻见,楼市的心理价位已经逐步逼近开发商的成本底线。

3、 开发商主动出击,楼盘广告直面“价格”。

广告诉求是开发商心态的有力佐证,2008年5月以前,房地产广告主要以活动为主,以聚集人气为主,而进入6月份以来,楼盘广告更多的是以“元/㎡起”为广告语,这说明了一种营销心态的转变。

开发商以活动为主,表明开发商也在观望市场,不轻易降价促销;而开发商以打价格战为主则表明开发商已经基本达成共识,主动出击,积极打破观望气氛,响应价值回归,这样更利于后市的发展。

4、 开发商调整步履不一,但资金回笼意决。

①上半年降价促销资金回笼到位的项目,下半年价格趋向稳定;

从近期楼盘成交排行榜可以看出到,光大地产等开发商楼盘成交上榜的频率有所降低,原因不言而喻。

上半年,光大地产积极响应价值回归,旗下楼盘纷纷调价促销,而且销售情况良好,所以“敌不动我动,先发制人”的光大地产上半年资金回笼效果较好,资金压力得到了很好的缓解。

因此,对于上半年资金回笼情况较好的开发商,下半年资金压力和销售压力有所缓解,价格逐步趋向稳定。

②上半年价格坚挺,资金紧缺的项目,下半年价格仍有一定的下调空间;

上半年,观望的购房者不少,观望的开发商同样不少,开发商不愿意降价出货,导致资金链日趋紧张的不在少数。

如中惠熙元,其下属东莞的几个楼盘:

香樟绿洲、沁林山庄、金士柏山在2008年上半年的降价幅度并不明显,出货情况并不理想,成交持续低迷使得开发商资金压力越来越大。

进入下半年,开发商开始积极应对,目前打出了一种新的价格促销概念“双限价”——限最低价、限最高价,如沁林山庄明确打出不分楼层,最低3380元/㎡起价,最高3980元/㎡,香樟绿洲最低3380元/㎡起价,最高价3680元/㎡,正是其对下半年营销策略的快速转变。

因此,我们认为,2008年上半年资金回笼不到位的开发商,逼于资金链的压力,其下属楼盘的价格仍然有一定的下调空间。

5、 新盘以理性价开盘热销,购房者入市意愿上升。

从近期开盘的楼盘可以看出,鹿港小镇、长城世家、世纪城·国际公馆三期、长安1号、金沙花园、中惠旗下等楼盘都以较为合理的价格开盘销售,成交数据较为理想,有的甚至开盘热销200余套,说明目前市场随着价格的理性回归,购房者的入市意愿有所上升,市场人气今后有望进一步回升。

6、 市场刚性需求坚挺,价格理性回归将有效释放需求。

从近期东莞楼市成交可以看到,东莞楼市的刚性需求还是相当大的,在价格进一步回调的同时,成交量逐步回升,量价已经产生背离,可以看出需求的释放对价格形成强有力的支撑,预期下半年价格的回调空间极其有限。

回顾上半年,购房者之所以持币观望,主要是价格的问题,只要价格回归理性,巨大的刚性需求就会得到释放,无论是在过去的东莞还是现

升级会员

升级会员