中原地产09年东莞房地产市场分析报告.docx

《中原地产09年东莞房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《中原地产09年东莞房地产市场分析报告.docx(23页珍藏版)》请在冰豆网上搜索。

中原地产09年东莞房地产市场分析报告

中原地产:

09年10月东莞房地产市场分析报告

来源:

中原地产研究

2009年11月05日16:

17我来说两句(0)

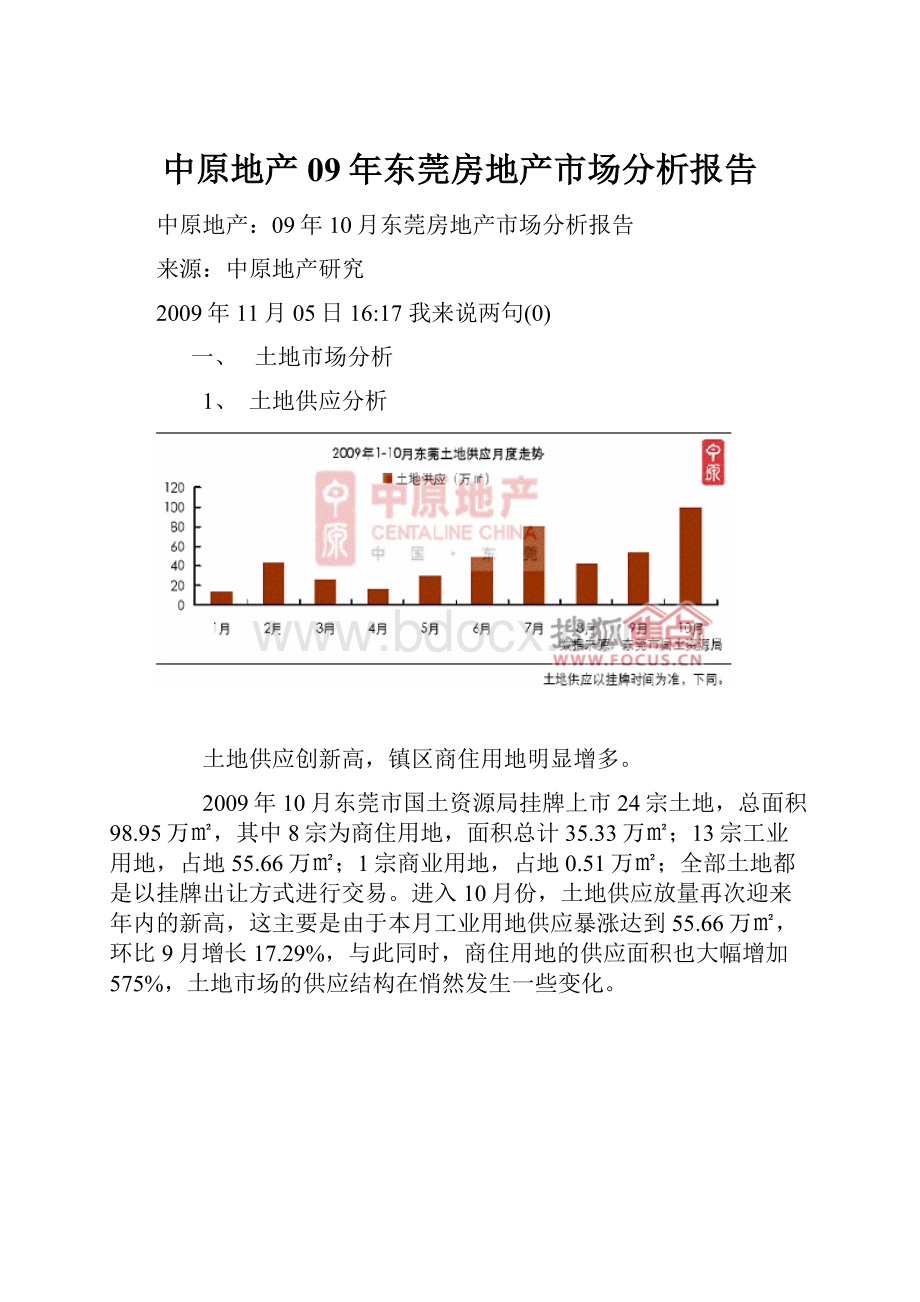

一、 土地市场分析

1、 土地供应分析

土地供应创新高,镇区商住用地明显增多。

2009年10月东莞市国土资源局挂牌上市24宗土地,总面积98.95万㎡,其中8宗为商住用地,面积总计35.33万㎡;13宗工业用地,占地55.66万㎡;1宗商业用地,占地0.51万㎡;全部土地都是以挂牌出让方式进行交易。

进入10月份,土地供应放量再次迎来年内的新高,这主要是由于本月工业用地供应暴涨达到55.66万㎡,环比9月增长17.29%,与此同时,商住用地的供应面积也大幅增加575%,土地市场的供应结构在悄然发生一些变化。

2、 土地交易分析

东莞经济复苏迹象明显,各类土地需求较为旺盛。

2009年10月东莞市成交16宗土地,其中5宗为商住用地,总面积为11.85万㎡,成交总金额4.89亿元;此外,工业用地成交11宗,总面积48.37万㎡,成交总金额3.51亿元,达到近期的高峰。

可见,近期无论是工业用地还是商住用地,相比前几个月明显增多,显示出随着东莞下半年经济复苏迹象明显,对土地的需求较为旺盛。

3、 商住用地成交量价走势分析

商住用地成交增多,但优质用地较少。

2009年10月,由于供应的增加,东莞成交了5宗商住用地,但只有一宗地理位置优越的用地位于南城。

位于南城区宏伟路东侧的商住用地,总面积为3.25万㎡,经过激烈的争夺,最终被深圳市嘉安达投资集团有限公司以总价3.02亿元,楼面地价3790元/㎡收入囊中;清溪镇科技路旁地块编号为2009G031与凤岗镇五联村地块编号为2009G032的商住用地,由于处在僻远的镇区,所以竞投氛围相对较为平淡,分别以底价被东莞市嘉利房地产开发有限公司、东莞市永江房地产有限公司夺得;此外,位于望牛墩镇赤滘村的2009G034地块,则被富盈地产以1013元/㎡的楼面地价收获;凤岗镇雁田村一宗编号为2009G035的商住用地,只有一家公司参与竞拍,被东莞市盈雁房地产有限公司以3380万元的底价捧得该地块,折合楼面地价835.3元/㎡。

综上所述,东莞商住用地市场总体上趋向活跃,特别是位于城区的优质地块,更是聚集了不少知名开发商参与竞投。

供需小结:

10月份,东莞土地市场的整体供应放量明显,并创下2009年的新高,这主要是由于工业科研用地的供应放闸,以及住宅、商业用地的推地节奏开始有所加快,造成本月土地市场成交气氛较9月份活跃的重要因素。

此外,与全国部分城市如北京、广州、南京频频爆出“地王晒太阳”的负面影响不同,东莞土地市场显得要理性许多,这也主要是由东莞目前的楼市环境,以及土地供应的结构、地段等因素所决定的。

后市展望:

东莞土地市场经过前几个月的持续放量,在接下来的11月份供应量会有明显收缩,特别是工业用地方面尤为明显,供应量会恢复到上半年的水平;不过在11月初会有几宗位于黄江、凤岗、中堂的商住用地陆续进入竞拍环节,而为土地市场增加一点活力;此外本月还有一宗位于凤岗的商业地块值得深切关注,在东莞经济复苏进一步加快的情况下,商业市场的前景将影响这类土地的竞拍激烈程度。

一、 新增供应状况

新增供应大幅回落,10月全市新增商品房供应36.62万㎡,新增项目数16个。

2009年10月份东莞新增商品房供应总体情况:

据东莞中原地产(论坛新闻)研究中心监测数据显示,2009年10月全市共有16个楼盘项目有新增供应(如下图),总供应面积为36.62万㎡,环比、同比幅度都是减少,这主要是由于为了追赶“金九银十”销售节点,大部分的新增供应集中在九月释放,新增供应持续偏紧的状况也被九月份“爆发式”放量缓解;10月份新增供应中住宅供应面积为33.77万㎡,供应套数高达2679套。

新增供应量较大的有光大黄旗印象(论坛新闻)、高田的阳光海岸(论坛新闻)、丰泰·东海城(论坛新闻)堡、中信(论坛新闻)凯旋国际、清华居(论坛新闻)、三屯富怡花园(论坛新闻)等项目。

这些新增供应主要是项目加推新货为主,接下来开发商主要是消化近期集中放量的供应以及存量的持续消化。

其中这些项目从供应套数来看中小户型的供应所占比重超过四成,以迎合刚性需求的释放为主;别墅的供应则呈现持续放量态势,说明在通胀预期下别墅需求较为突出,市场供需两旺。

附图:

2009年10月份新增供应项目分布图:

附表:

2009年10月份全市商品房新增供应项目一览表

10月新增供应城区中小户型仍占主导,为“银十”楼市掀起一波热潮

据东莞中原地产研究中心监测结果统计显示,从供应区域看,2009年10月商品房新增供应城区仍然占主要,城区的新增供应面积为20.62万㎡,环比下降52%,按面积计算占全市的供应比例为56.30%,其中南城占的比重最大。

南城的项目主要有:

中信凯旋国际、清华居、江南第一城(论坛新闻)、御泉山(论坛新闻)等;东城仅有一个以中小户型供应的黄旗印象。

镇区的新增供应环比下降55%,主要的供应项目有:

碧水天源(论坛新闻)、丰泰·东海城堡(论坛新闻)、皇家公馆(论坛新闻)、凯达华庭(论坛新闻)、利丰城市花园(论坛新闻)、三屯富怡花园、万科·棠樾(论坛新闻)(论坛新闻)、万科城五期、新世纪·领居等。

从十月份的新增供应项目来看,中小户型仍然是市场的亮点,也为十月份的楼市再添新的活力。

别墅供应放量剧增,普通住宅供应有所回落。

据东莞中原地产研究中心监测结果统计显示,从供应结构上看,2009年10月东莞新增供应别墅大幅增加,总供应面积为11.20万㎡,共340套。

供应的项目有:

碧水天源、江南第一城、清华居、万科·棠樾、万科城五期、新世纪·领居、御泉山等,这些项目中基本上是类别墅;洋房新增供应主要是:

黄旗印象、丰泰·东海城堡、皇家公馆、中信凯旋国际、利丰城市花园(论坛新闻)、三屯富怡花园、阳光海岸三期(论坛新闻)·晶岸(论坛新闻)等项目;从供应的结构来看普通住宅还是以洋房中小户型为主,这一轮的中小户型集中供应大大迎合了经济紧凑型的刚性需求。

10月份的非住宅供应基本上是空白,这也可以看出开发商前期一直都在赶工期抢占普通住宅的市场份额。

中小户型持续释放,豪宅、类别墅供应急速攀升。

据东莞中原地产研究中心监测结果统计显示,从户型面积上看,2009年10月东莞新增住宅供应中呈现“两头大中间小”的格局,其中中等及中小户型(120平米以下的)占了70%,市场上中小户型仍然是绝对主力,特别是61-100平米的两房和紧凑三房,为之前一直处于观望和九月末在新项目上市前没有挑选到自己理想的首次置业者和过渡性自主需求的客户提供了很大的挑选空间;另外,别墅的供应放量明显,而且那些产品好、有绝对资源优势的项目一直处于畅销状态。

三、 库存供应状况

全市商品房可售存量共610.71万㎡,新货供应偏紧,去库存化明显。

根据东莞中原地产研究中心监测数据统计显示,由于新增供应偏紧,去库存化速度加快,截至2009年10月底目前东莞商品房的累积可售存量为610.71万㎡,环比下降3.09%,库存减少近20万㎡(如下图)。

自2009年1月份开始库存保持高位持续快速回落态势,至8月份下降到585万㎡的低位,随后由于9月份新增供应大幅放量,库存量开始触底回升,10月新增供应偏紧,恰逢10月国庆黄金周的带动,成交大幅放量,促使库存压力再次减缓,预计后市短期或出现二次去库存化,加快库存的持续快速消化。

目前东莞住宅存量为489.39万㎡,环比下降3.64%,共44203套;其中洋房存量为384.22万㎡,环比9月下降4.49%,共35632套;公寓存量38.39万㎡,环比9月下降11.60%,共6693套;别墅存量66.78万㎡,环比9月上升7.49%,共1878套。

2009年10月东莞商品房各物业类型可售存量变化:

四、 潜在供应状况

10月份新开工面积创月度“新低”,有利于缓解后市的供应压力。

据东莞中原地产研究中心监测数据显示,2009年10月全市商品房新开工面积17.29万㎡,环比9月份大幅下降71.20%,创今年以来的月度新低。

10月新开工的项目仅有三个,分别是:

柏丽华庭、鼎峰(论坛新闻)品筑(论坛新闻)、景湖(论坛新闻)时代城。

前一轮的新开工热潮已经在九月份启动,由于10月份受国庆长假影响,新开工暂时趋向缓和。

数据统计显示,今年前十个月新开工面积累计为360万㎡,全年预计400-450万㎡,结合目前的可售存量计算,后市供需矛盾得到较好的缓解,逐步趋向平衡。

五、 市场成交状况

10月份全市商品房成交总面积为55.99万㎡,环比增加55.40%,“银十”成交激增。

据东莞中原地产研究中心监测结果统计显示,2009年10月东莞共有237个项目有商品房成交,成交面积为55.99万㎡,环比上升55.40%,同比上升68.09%;成交总金额为39.26亿元,环比上升47.73%,同比上升105.98%;其中商品住宅成交54.39万㎡,环比上升62.55%,成交金额为37.75亿元,环比上升54.46%,共成交5070套,环比72.45%。

今年东莞楼市“金九银十”推迟上演,10月份市场成交明显反弹放量。

累积半年的刚性需求“井喷”,引爆了“银十”东莞楼市,上半年以来一直紧缺的中小型户型(两房、三房)在九月下旬至十月初集中上市,大大的满足了经济紧凑型的首次置业者和一些对舒适度要求不高的过渡性自主的客户,这些项目产品由于总价不高,置业者置业门槛降低,所以一上市就遭到抢购。

总的来看,市场成交分化严重,中小户型备受青睐,而大户型改善需求经历今年的上半年充分释放,后续需求乏力,后市大户型项目滞销户型偏大,总价过高,消化压力较大。

各区域齐发力,九成以上区域全线飘红,南城领跑全市。

从各区域成交情况来看,相对九月低迷的成交量,本月成交九成以上区域全线飘红,其中南城的成交量“爆增”占据全市之首,成交的热点区域主要集中在南城、东城、凤岗、常平(论坛新闻)、虎门(论坛新闻)等区域,其中个别区域成交增长明显,如万江、大岭山、石排、樟木头等。

新项目集中上市,刚性需求持续释放,汇聚“银十”成交高峰。

根据东莞中原地产研究中心统计数据显示,2009年10月东莞商品房成交中,住宅物业成交占绝对的主导,非住宅物业成交平淡。

商品住宅中,洋房物业成交比重持续上升,反映了刚性需求的蕴藏能量还是很大,从新货一上市就销过八九成情况来看,市场期待已久的中小户型洋房供应似乎还是偏紧,所以预计这种势头或将延续到年底;别墅物业成交一直是处于一种企稳态势,这也可以说明了稀缺性的别墅被认为抗通胀的产品越来越被投资者所认可,在目前通胀预期持续加剧的经济环境下,投资需求仍然持续释放;小户型公寓的成交比重略有下降,其中主要是供应不足所带来的成交下降。

其它物业类型成交所占比重有所下降。

刚性自主需求占绝对主导地位,大户型陷入成交僵持阶段。

根据东莞中原地产研究中心统计数据显示,2009年10月普通住宅成交中,60㎡以下的小户型成交比重有所下降,但是价格有所上扬,反映出小户型在上一轮成交回升情况下,理性的投资客户大多数又进入观望;60-100㎡中偏小户型成交增幅继续拉大,这些户型相对来说总价不高,而且供应的产品大大迎合了市场上的首次置业和过渡性自主需求;大户型则经过上半年的持续消化后,后续需求乏力需要时间累积,同时目前市场上大户型的情况多属尾盘滞销,要么户型、景观,舒适度,朝向不佳等等,要么就是项目素质很高,总价很高,改善型客户更多的是处于一种持币观望,所以成交难见大起色。

市场成交分化的格局明显,中小户型备受热捧。

东莞中原地产研究中心监测数据统计显示,10月份成交排名前十名中可以看出,中小户型成交旺盛,而且区域性很强,主要集中在城区:

景湖时代城(论坛新闻)、凯旋国际、金域华府(论坛新闻)、黄旗印象等,镇区个盘凸显强劲:

如虎门国际公馆(论坛新闻)(论坛新闻)、塘厦的金地·博登湖、石排的利丰城市花园等。

这些项目的面市使得累积已久的刚性需求得到不同程度的满足,从成交数据看,成交的户型主要是以两、三房为主,这些项目自上市以来一直处于畅销状态。

购房单价较高,总价仍然能为市场所接受,刚性需求集中释放。

房价有两个概念:

单价和总价,市场更多关注的是单价,购买别墅才是关注总价。

从一线深圳、广州等城市来看,普通住宅(洋房、公寓)单价去到2万每平米甚至更高,依然成交很火爆,主要原因是中小户型热销,这些中小户型多集中在40-80平米左右,总价算下来是100-150万元,仍然能市场所接受。

而在东莞而言,从目前市场的主力购买力来看,总价在70万元是一个关口,在70万以下大多数客户来说还是可以接受的。

从全市十月份成交套数前十名来看,个盘单价很高,金域华府9399元/㎡、景湖时代城7129元/㎡,其他楼盘都是六七千每平米,整个市场均价6004元㎡,这个价格是自2008年市场调整期以来首次突破6000元大关,市场感觉房价已经高位运行;但是从总价来看,前十名除了景湖时代户均单套总价在70万元以上,其余的都在70万元以下,总价过百万的楼盘销售排名更加靠后了,再加上这轮新上市产品赠送面积很多,附加值高等,刺激了刚性需求在十月份“爆发式”释放。

六、 市场价格状况

10月份全市普通住宅成交均价为6004元/㎡,自2008年市场调整期以来首破"6000元大关。

东莞中原地产研究中心监测数据统计显示,2009年10月东莞市商品房均价为7010元/㎡,环比下降5.31%,同比上升22.51%;商品住宅均价为6940元/㎡,环比下降5.15,同比上涨28.40%;其中普通住宅均价为6004元/㎡,环比上涨1.04%,同比上涨21.53%;洋房均价为5982元/㎡,环比上涨1.34%,同比上升22.26%;公寓均价为6352元/㎡,环比基本持平,同比上涨18.73%;别墅均价为13604元/㎡,环比下降19.12%,同比上升24.67%。

从各种物业的成交均价变化来看,大部分表现较为平稳,只有别墅和商铺的价格波动较大。

主要是从全市来看,各个区域的别墅、商铺价格差异化比较大,个盘成交差异导致整体均价的波动。

从个盘成交自身对比来看,别墅、商铺价格保持平稳的发展态势。

据各媒体和权威机构透露,执行将要到期的楼市优惠政策部分会取消,但是对于大多数开发商来说今年的任务业绩已经完成差不多,所以后市价格更多的是平稳中前进,大幅降价的可能性不大。

成交价格只是结构性上涨,涨跌互现,整体价格有所松动。

量价结合分析,从成交量看10月普通住宅成交大幅放量,成交均价6004元/㎡,环比上升1.06%。

单纯从这个数据分析,成交均价水平呈现上涨势头。

但深入分析,这个成交价格更多由近期新上市项目集中成交所带动,如金域华府以9399元/㎡成交254套、景湖时代城以7129元/㎡成交446套、黄旗印象以6746元/㎡成交176套等等;如果从价格可比性角度来分析,剔除这些新上市的项目,单从原有在售项目来分析可以得出全市普通住宅的均价为5730元/㎡,环比下降3.6%,反映出市场上涨跌项目互现,部分项目价格开始有松动迹象。

成交价格个盘分化严重,整体倾向于新上市项目。

据东莞中原地产研究中心监测数据统计显示,从普通住宅成交的均价区间分布看,由于十月份网签约数据大多数是九月底和十月份新上市的新项目,这些项目由于户型、面积迎合刚性需求,同时多处城镇区中心地段,个盘配套较为完善、园林景观较好、开发商品牌效应、总价能为市场所接受,所以成交情况较为理想,个盘的成交均价也处于高位,其中以景湖时代城和金域华府尤为突出。

另外,从下图中我们可以看到6000-9000元/㎡的成交比重明显上升,主要原因就是近期这些新上市项目成交较为集中在这个价格区间,其中要说明的是金域华府这个项目成交均价在9399元/㎡,赠送面积比较多,而且带精装修出售,因此成交均价折算后带装修约为8200元/㎡左右,在实际计算时应该归在8000-9000元/㎡;据此分析,9000元/㎡以上的高档洋房项目成交比重则相对有所下降,但整体成交量仍然保持稳定,说明目前通胀预期大资金仍然热衷入手优质豪宅项目,寻求资产保值。

七、 月度销售排行

八、 后市展望

通胀和人民币升值预期推动国内资产价格持续上涨。

从全球经济晴雨表的三大指标近期表现来看,美元指数再创新低,最低去到74.94,而原油价格突破前期74.96美元/桶高位,最高上摸82.00美元/桶,国际黄金在突破去年的高位后创出1070.40美元/盎司的历史新高。

数据表明,通胀预期仍然持续加剧,输入性通胀对国内经济的影响日益加大。

在央行近日发布的2009年三季度宏观经济形势分析报告中指出,从物价景气指数看,人民银行测算的CPI一致合成指数仍处于下降阶段,但降幅趋缓,呈现出触底迹象;从先行合成指数看,未来CPI价格将在今年底触底后开始回升。

央行三季度储户问卷调查显示,当季对未来物价预期指数达到66.7%,已经连续第三个季度上升,居民通胀预期持续加强。

国内流动性过剩、国际大宗商品价格的非常态走高,以及人民币升值的压力、中国资本市场不断吹涨的泡沫,这些都助推了通货膨胀预期。

对通胀的关注程度将上升到中央经济工作会议的层面。

在坚持积极的财政政策和适度宽松的货币政策的同时,防止通货膨胀,或将成为政府未来经济政策的主基调。

综合央行最新统计数据分析,今年以来外资热钱持续流入,从3月份以来无法解释的外汇储备增量分别为149亿美元、362亿美元、610亿美元、250亿美元、271亿美元、130亿美元和418亿美元,目前热钱涌入合计达到2190亿美元。

渣打、高盛等在内的多家外资研究机构也在最近的报告中指出,人民币升值预期高涨,热钱正在快速进入内地市场。

今年以来不管是从公开还是隐秘渠道,热钱似乎有着更为方便和快捷的路径。

从公开渠道看,先是3月份商务部宣布下放外商投资审批权限给各地方,当时引发了一些专家关于热钱直接假道FDI进入内地市场的担忧;随后,深圳、北京、上海、广州等城市纷纷取消房地产投资的“限外令”后,不仅炒房客中出现了相当规模的香港和老外炒房团,一些外资与内地房地产大企业结盟,以项目合作、股权融资等支撑内地房企四处创造地王纪录。

综上所述,基于通胀预期、人民币升值预期,国内资产价格有望受到强有力的推动持续上涨,股市、楼市两大主战场投资资金预期持续流入,新一轮牛市所产生的财富增值效应有望显现,商品房价格标杆屡创新高,逐步脱离普通老百姓的购买力,购房群体以及商品房定位档次开始明显分化,地段优越的高端大户型与普通中小户型项目分别迎合了高端置业人群和普通置业人群的需求。

房企前10月业绩增长超预期,整体房价短期仍然维持高位运行态势。

由于房地产市场的持续回暖,房地产企业的销售情况也呈明显增长态势,“万保招金”四大房地产企业前三季度业绩全线飘红,盈利水平再创新高,实现了营业收入和净利润的双增长,对应的净利润增幅分别为29.92%、40.98%、119.00%和147.24%。

从东莞的房地产开发企业前十个月的销售收入来看,排在前十名的房地产商汇总业绩同比增长50.84%,其中除了光大地产外,大部分的开发商业绩同比大幅增长,最高增幅近400%;从前十名的市场集中度看,2008年前十月的集中度为42.33%,2009年前十月的集中度为38.53%,同比有所下降,反映市场低迷时成交集中度较高,市场回暖时市场集中度较为分散。

由于今年开发商的业绩增长普遍超过预期,紧张的资金链大大放缓,资金回笼到位,卖方市场格局明显,使得短期内部分开发商出货意愿较弱,房价仍然维持高位运行态势。

同时近期新上市项目多属中小户型,总价较低,刺激刚性自住需求集中释放,而单价则呈现平稳上升态势。

房地产政策收紧预期加剧,加快市场需求年底前集中释放。

在当前房价高位运行、信贷增量下降、去年下半年政府救市优惠政策执行即将到期等因素影响下,近期房地产政策释放出收紧信号,从部分城市的二手房贷收紧,到公积金优惠政策收紧、二手房交易税费优惠政策的即将到期,再到二套房贷的收紧、七折优惠利率的调整等等,市场对房地产政策收紧预期越来越强烈。

正是由于这个市场预期,使得购房者有搭末班车的心理,争取在政策收紧前出手买房,反映在近期市场成交量明显反弹,一线重点城市的二手房交易量明显放大,受此影响,一手房市场成交也有所体现,预期从11月份开始,对一手房市场成交的促进作用将更为明显。

另外,需要注意的是待政策收紧明朗、市场消化后,明年初市场短期或会陷入观望,成交量或将出现明显下滑。

市场单价高位运行,总价下降,刚性需求短期持续释放。

房价有两个概念,一个是单价,另一个则是总价。

显然,从单价角度看,目前的房价持续上升,而且是高位上涨;但由于中小户型普通住宅新增项目的放量入市,市场上的单套住房总价却呈现下降趋势,从这个意义上来说,房价其实是在下降。

这意味着购房的总成本下降,入市门槛降低,从而导致需求上升。

这就很好的解释了近期城区市场上一些新开盘的项目开盘推货快速消化,而这些项目的成交均价从单价角度而言,个别项目的成交均价已经上到7000元/平米的高度,有些项目增送面积加精装修的成交均价更站在9000元/平米以上,单纯从单价去看的话,这个价格已经超出了相应的购买力水平。

但这些项目的户型面积多属紧凑的两三房,面积区间多集中在50-100平米,这样算下来毛坯房购房的总价则为40-70万元之间,而位置稍偏点的项目成交均价则为5000元/平米左右,总价则在30-40万元之间,因此这些项目吸引很多首次置业者的青睐,购买力比较强则选择总价在50-70万元的房子,购买力比较弱的则选择30-50万元的房子,从购买力而言,这样的总价水平仍然能为市场所接受。

因此,随着中小户型普通住宅新增项目的陆续上市,能较好的满足今年累积的刚性需求,后市的成交量也主要集中在这类型的项目。

预期东莞这种刚性需求释放的热潮将持续到年底,这些项目成交均价也是稳步上升,回调的几率比较小,这是供需状况所决定的。

因为这些项目的推货节奏已经开始放缓,结构性的供需矛盾仍然较为明显。

从今年下半年开始,市场新开工项目逐渐增多,政府也有意促使新项目开工拉动上游需求保经济增长。

在全国万科8月4日公布2009年中期报告显示,鉴于市场形势的快速好转,万科将今年的新开工面积由年初计划的403万平方米增加到585万平方米,提高了45.2%。

其他发展商普遍也是加大了新开工面积。

而这些新开工的项目中中小户型的普通住宅项目较多,这些项目预期在年底到明年将会持续大幅放量,为市场带来更多的成交机会。

第四季度外资仍然看好中国房地产的发展,一些外资银行纷纷增持万科A股,当中主要看中的就是这个结构性的投资机会。

投资需求仍然持续释放,高端优质物业仍然有较好的成交机会。

从别墅物业的成交来看,10月的别墅(含类别墅)成交超过200套,呈现持续放量态势;从高档洋房物业的成交来看,万元单价以上的项目成交稳定,保持持续稳定的出货速度;从小户型公寓成交来看,10月成交套数超过400套,在小户型公寓供应偏紧的状况下这样的成交量反映出投资需求仍然较为旺盛。

总体而言,现阶段市场投资需求、高端改善型需求仍然持续释放,

升级会员

升级会员