珠三角小企业经营与融资现状网络调研报告脚本.docx

《珠三角小企业经营与融资现状网络调研报告脚本.docx》由会员分享,可在线阅读,更多相关《珠三角小企业经营与融资现状网络调研报告脚本.docx(11页珍藏版)》请在冰豆网上搜索。

珠三角小企业经营与融资现状网络调研报告脚本

目录

一、调研方法及样本3

二、调研结论6

三、珠三角小企业经营现状7

(一)珠三角小企业开工率情况(不含服务类企业)7

(二)珠三角小企业用工情况10

(三)珠三角小企业经营困境及原因11

四、珠三角小企业融资状况12

(一)珠三角小企业融资渠道12

(二)珠三角小企业融资情况对比14

(三)珠三角小企业融资难的原因15

一、调研方法及样本

样本描述:

阿里巴巴注册会员。

调研对象:

实际经营地在珠江三角洲经济区(包括广州、深圳、珠海、佛山、江门、东莞、中山、惠州、肇庆)九地的阿里巴巴注册会员,问卷填写人身份为企业实际负责人及企业高层。

调研形式:

以互联网为依托的问卷调研,共回收有效样本2889份。

样本分布:

样本主要集中在年销售额为3000万以下的微小企业中,其中年销售额在500万及以下的占60.30%;年销售额在3000万以上的占6.61%。

在上述企业中,52.99%的企业有外贸业务。

从公司成立年限来看,有45.41%为成立年限低于3年的新企业,企业经营年限分布见表1.1。

表1.1样本企业经营年限分布表

实际经营年限

数量

百分比

1年及以内

280

9.69%

1年-2年(含)

543

18.80%

2年-3年(含)

489

16.93%

3年-5年(含)

593

20.53%

5年-8年(含)

489

16.93%

8年以上

495

17.13%

总计

2889

100.00%

调研对象的地域为珠江三角洲地区;企业区域分布见表1.2。

表1.2样本企业地域分布

主要经营地

数量

百分比

深圳

1035

35.83%

东莞

661

22.88%

广州

580

20.08%

佛山

235

8.13%

中山

184

6.37%

江门

77

2.67%

惠州

63

2.18%

珠海

36

1.25%

肇庆

18

0.62%

总计

2889

100.00%

样本中86.36%的企业为员工人数小于100人的微小企业,企业员工人数分布见表1.3。

表1.3样本企业员工人数分布

员工人数

数量

百分比

1人-3人(含)

174

6.02%

3人-10人(含)

802

27.76%

10人-30人(含)

756

26.17%

30人-100人(含)

763

26.41%

100-500人(含)

345

11.94%

500-2000人(含)

41

1.42%

2000人以上

7

0.24%

该项未填

1

0.03%

总计

2889

100.00%

样本中71.89%的企业属于消耗劳动力及原材料的生产型或生产贸易各半企业,企业经营类型分布见图1.1。

图1.1样本企业经营类型分布

本文中浙江省的对比数据来源于2011年7月份的同类调研数据。

二、调研结论

Ø原材料价格和劳动力成本上涨导致企业利润空间萎缩,受国内外经济影响,订单量减少成为当前小企业面临的主要问题;

Ø欧美经济低迷导致外贸订单萎缩,国内紧缩的货币政策导致基建及大企业扩展步伐放缓,间接导致相关下游小企业订单萎缩;

Ø小企业融资渠道主要通过亲戚朋友间的借贷完成,能够通过银行等正规机构解决资金问题的小企业仍在少数,银行贷款还是以抵押贷款为主,很难真正服务到小企业;

小企业的融资成本略有攀升。

三、珠三角小企业经营现状

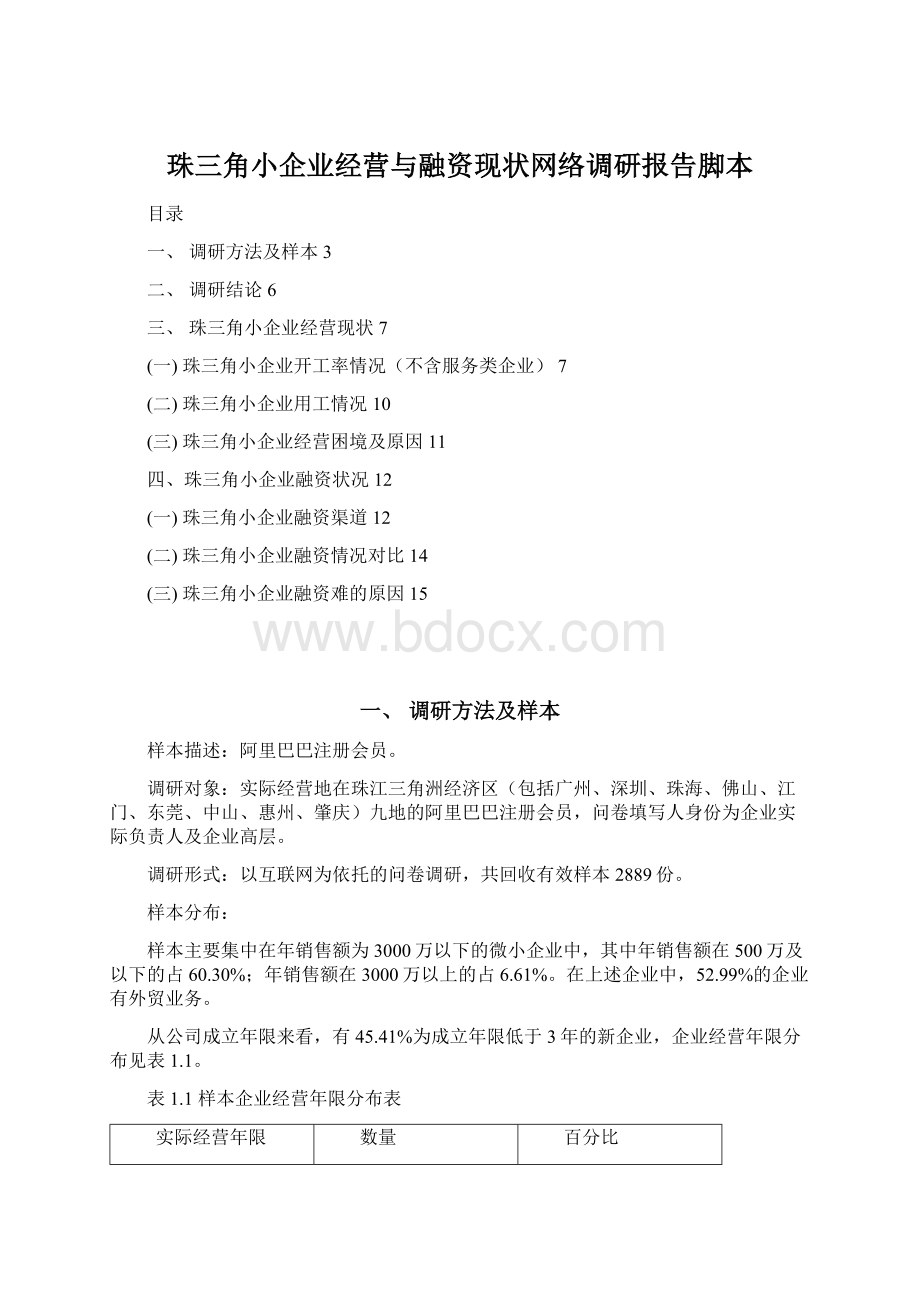

(一)珠三角小企业开工率情况(不含服务类企业)

受到国内外经济低迷影响,珠三角企业2011年相比往年而言开工率出现了明显的下滑,越是规模小、内销为主的企业影响越严重。

从企业的开工率来看,如图3.1所示,珠三角仅有33.79%的企业开工率在90%以上,20.59%的企业开工率已经不足50%,处于半停产或歇业状态。

按照实地走访获取的信息情况看,正常年份珠三角的企业开工率在100%-150%左右,甚至通过不断加班达到200%开工率的企业也不在少数。

2011年小企业的开工情况,相比往年下降明显。

图3.1珠三角小企业开工率分布图

图释:

横轴表示企业的开工率范围,纵轴表示处于横轴开工率范围内小企业数占总小企业数的比例。

下降的主要原因:

第一方面是受到国际经济形势低迷、国外订单减少的影响;第二方面是受到国内货币紧缩政策的影响,大企业的订单量受到资金供给量的影响导致下游小企业的订单量下滑;第三方面是由于国家长期投资项目接近尾声以及房地产市场的调控,使该类订单下滑,导致开工率下降。

详情见图3.2

图3.2珠三角内外销小企业开工率分布图

图释:

横轴按小企业总销售额外贸订单的比例分类,纵轴表示不同开工率企业数占比。

将小企业按去年的年销量分类发现:

规模越小的企业开工率不足的现象越严重,详见图3.3。

图3.3珠三角小企业去年不同销售规模开工率差异分布图

图释:

横轴按小企业去年销售额不同区间分类,纵轴表示不同开工率企业数占比。

分区域来看,小企业开工率的情况差异性并不是很大,整体低迷,相对而言深圳、广州两地更严重些,如图3.4所示。

图3.4珠三角小企业开工率从影响地域差异

图释:

横轴按小企业地域分类,不同颜色表示小企业的开工率,纵轴表示不同开工率企业数占比。

(二)珠三角小企业用工情况

从调研反馈情况看,仅有26.84%的小企业表示:

今年比过去同期员工人数有所增加,有34.33%的小企业表示员工人数比过去有所减少。

(如图3.5)

图3.5珠三角小企业人工人数变化分布图

小企业用工困难的主要原因:

薪酬福利的不满足。

员工数减少的企业中,有53.38%的企业出现过由于薪酬福利不满足而导致中小企业的员工流失。

在员工数减少的企业中,有35.72%的企业主通过减少员工人数来缩减成本。

详情请见图3.6。

图3.6珠三角小企业招人难的主要原因分布

图释:

纵轴为企业招人难的主要原因(该项为多选),横轴表示选择该原因的企业占比,。

(三)珠三角小企业经营困境及原因

对比2010年以前,小企业2011年原材料成本上涨、劳动力成本上涨、订单量减少是目前小企业遇到的3个主要问题,且越来越突出。

表3.1珠三角小企业发展问题分布图

表释:

多选题,每企业主选择3项其认为最重要的环节。

对于未来6个月企业利润的预期,有60.12%的企业主认为将继续持平,外贸型预期略好于内贸型。

详见图3.7

图3.7珠三角小企业利润预期信心图

图释:

横轴表示企业外贸业务占总销售比例,纵轴表示企业预计未来6个月的利润水平。

四、珠三角小企业融资状况

(一)珠三角小企业融资渠道

从下图4.1可见,小企业融资渠道比较单一,珠三角53.03%的小企业完全靠自有资金运作,33.78%的小企业的融资渠道为家人朋友,通过其他融资渠道融资成功的只占很小一部分。

图4.1珠三角小企业融资渠道分布图

图释:

横轴表示融资渠道,纵轴表示对应融资渠道客户数占比。

珠三角地区的银行及信用社主要提供给企业的仍然是抵押类贷款(图4.2),占到所有通过该渠道借款客户的65.47%;当地的典当行及小额贷款公司主要以担保和信用贷款为主,占到所有通过该渠道借款客户的75.61%,是解决中小企业融资的一种有效方式。

图4.2珠三角小企业各融资渠道贷款模式分布图

图释:

横轴表示融资渠道,颜色表示贷款类型,纵轴表示不同渠道间贷款类型占比。

小企业融资渠道主要还是集中在亲戚朋友和银行之间,但是年销售额1000万以下的小企业主要融资渠道还是亲戚朋友,银行比例相对较小,详情见图4.3。

图4.3珠三角小企业融资渠道构成比例分布

图释:

横轴表示小企业年销售规模,纵轴表示不同规模企业各融资渠道来源资金的占比。

(二)珠三角小企业融资情况对比

对比2011年及2008-2010年的数据来看,多数企业认为当前的融资难度在逐步增加。

2011年小企业的融资利率有上升趋势,且贷款期限有缩短趋势(表4.1),客户的最高获贷额度也在下滑,有28.18%的客户获贷额度出现下滑,仅有16.05%的客户出现增长(图4.4)。

表4.1珠三角小企业融资利率和期限情况对比

图4.42011年与2010客户获贷最高额度对比情况

图释:

横轴表示获贷最高额度变化情况,纵轴属于该类型的企业占比。

(三)珠三角小企业融资难的原因

小企业融资难主要表现在:

其中52.47%的小企业主认为银行资金偏向大中型企业;有47.01%的客户认为银行产品不适合小企业,另外仅有21.88%的企业认为国家采取紧缩的货币政策是造成小企业融资难的原因,因此当前货币政策的紧缩不是造成小企业融资难的主要原因。

建议有适合的金融产品出现,结合之前的分析情况来看,担保和纯信用的产品会更加适合小企业。

图4.5珠三角小企业融资难原因

升级会员

升级会员