湖南省造纸产业结构调整十一五专项规划.docx

《湖南省造纸产业结构调整十一五专项规划.docx》由会员分享,可在线阅读,更多相关《湖南省造纸产业结构调整十一五专项规划.docx(24页珍藏版)》请在冰豆网上搜索。

湖南省造纸产业结构调整十一五专项规划

附件:

湖南省造纸产业结构调整“十一五”专项规划

为全面贯彻落实科学发展观和省委、省政府实施新型工业化带动战略的指示精神,推进造纸产业有序健康发展,切实解决造纸企业污染问题,确保我省实现“十一五”期间污染减排工作目标,着力打造资源节约型和环境友好型的造纸产业,保护生态环境,促进我省经济社会可持续发展,根据《产业结构调整指导目录(2005年本)》(国家发改委令第40号)、国家发改委2007年10月31日发布的《造纸产业发展政策》和省政府办公厅《关于印发<湖南省造纸企业污染整治专项行动方案>的通知》(湘政办明电[2007]208号)等文件精神,在总结洞庭湖区造纸产业结构调整规划工作经验的基础上,对我省造纸产业进行全面调研与规划,以推动全省造纸产业结构优化升级,使之真正成为我省新型工业化带动战略的支柱产业,特制定本规划。

一、湖南省造纸产业现状

(一)湖南省造纸产业概况

近20多年来湖南造纸产业发展迅速,到2007年,全省共有造纸企业834家,制浆能力138.5万吨,纸及纸板生产能力359万吨,自制原生浆120万吨,纸及纸板产量223万吨,实现销售收入148亿元。

2007年湖南省纸及纸板产量占全国总产量的3.4%,居全国第8位。

目前,湖南生产的纸及纸板品种有120多个、1000余种规格,其中,经常生产的品种有80多个。

主要品种为新闻纸、印刷书写纸、包装纸及纸板、生活用纸以及特种工业用纸等。

2007年,在全省总产量中,新闻纸占14.9%,印刷书写纸占40.3%,生活用纸占4.8%,包装纸及纸板占34.9%,其它纸种占5.1%。

形成了以印刷书写纸、包装纸及纸板、新闻纸、生活用纸为主导地位的产品格局。

湖南造纸企业主要分布在造纸资源比较丰富的洞庭湖区及湘、资、沅、澧四水流域,洞庭湖区是造纸产能的密集区,约占全省总产量的52%,沅水流域约占18%,湘江流域约占12%,资江流域约占9%,澧水流域约占6%。

在地域上主要集中在岳阳、常德、益阳、邵阳、永州、怀化等地市。

(二)湖南省造纸产业存在的主要问题

目前,制约我省造纸产业发展的主要问题是三大结构不合理(原料结构不合理、企业规模结构不合理、产品结构不合理)和两大难题(资金筹措难、污染治理难)。

突出反映在以下六个方面。

1、企业规模小、数量多

2007年,全省年生产能力10万吨以上的制浆企业只有3家,大多数企业年产仅几千吨,全省制浆企业平均生产规模仅2.43万吨,造纸企业平均生产规模0.43万吨,与世界制浆造纸企业平均规模相比,差距很大。

这种状况使得企业的规模效益无法实现,限制了企业技术水平、装备水平、产品档次的提高和污染的有效防治。

2、大多数企业装备水平落后、技术力量薄弱

目前除泰格林纸集团和常德恒安纸业等少数企业拥有国际先进的制浆造纸装备和技术外,其余企业的装备水平都比较落后,大多数为上世纪八、九十年代的国产设备,甚至还有不少六、七十年代的装备。

设备老式陈旧、技术力量薄弱,部分设备低效率甚至带病运转,导致水耗高、能耗高、物耗高、污染重、产品质量低。

3、产品种类少、档次不高、品牌产品少

目前全省纸制品品种120多个,经常生产的品种有80多个,与全国600多种和发达国家1200多种相比,差距很大。

同时,我省纸制品中,中低档的同类产品较多,高附加值的高档产品较少;品牌产品不多,知名品牌更少;很多企业在夹缝中生存,竞争力较弱。

4、环境污染严重

到2007年底,全省18家规模以上化学制浆企业中只有11家建有碱回收设施,而且正常运行的只有8家,其他几家企业的碱回收设施还在建设中;有很大一批制浆造纸企业的废水处理设施不完善或者不配套,排放的废水只做简单的处理,不能做到达标排放,既浪费了资源,同时也污染了环境。

5、木材原料比重偏低

木材纤维原料对造纸产品质量的提高和高档产品的生产起着至关重要的作用。

目前,国际造纸工业纸浆消费总量中原生木浆所占比例为63%,而我国是世界上非木浆的主要生产国,木浆(含进口木浆)仅占纸浆总量的22%。

湖南造纸以木材、芦苇、竹材和废纸为主要原料,由于木材资源相对比较丰富,因此我省木浆的比重高于全国平均水平,木浆(含进口木浆)约占省内纸浆总量的33%,还仍然远远低于世界水平。

6、建设资金需求量大

现代造纸产业是资金密集型产业。

化学浆厂每万吨建设需投资0.8~1.4亿人民币,纸厂每万吨建设需投资0.6~1.1亿元人民币;同时,每营造1亩林地,还需投资400~1000元。

由于资金短缺,致使我省大部分制浆造纸企业规模小、工艺设备落后、能耗高、污染物排放量大,严重制约了造纸产业的发展。

(三)湖南省发展造纸产业的优势

1、市场前景

根据世界经济发展趋势,“十一五”期间世界纸浆、纸及纸板需求总体仍呈增长趋势,到2010年世界纸浆消费量将由2006年的1.89亿吨增至2.08~2.13亿吨;世界纸及纸板消费量将由2006年3.82亿吨增至4.15~4.25亿吨。

“十一五”期间,我国造纸工业仍将处于发展增长期,2010年纸及纸板的消费量将由2007年的7350万吨增至9500万吨,人均消费量由55千克增至71千克。

2、得天独厚的资源优势

洞庭湖区是我国最大的芦苇产区,种植芦苇面积约120万亩,年总产量约100万吨,占全国造纸芦苇产量的40%以上。

洞庭湖的芦苇量可供生产化学苇浆约40万吨。

湖南是我国南方重点林区,森林覆盖率已达56.1%。

每年林木自然生长量可达3400万立方米。

“十一五”期间,我省每年的森林采伐限额约2000万立方米,其中部分可用于造纸;此外,林区的采伐、制材、加工所产生的“三剩物”,每年可收集量达360万立方米,这些“三剩物”可加工成木片,供给造纸厂使用。

据预测,到“十一五”末我省每年约有760万立方米木材可用于造纸,可生产木浆约190万吨;到“十二五”末我省每年约有1000万立方米木材可用于造纸,可生产木浆约250万吨。

湖南省有丰富竹林资源,竹林面积和蓄积量居全国第二位。

全省现有竹林面积1245万亩,蓄积量约19.5亿株,每年可供制浆造纸用竹材约80万吨,可供生产化学竹浆20万吨左右。

到“十二五”末我省每年约有160万吨竹材可用于制浆,可生产竹浆约40万吨。

“十一五”末我省芦苇和竹木资源可供制浆250万吨;到“十二五”末,我省芦苇和竹木资源可供制浆330万吨。

湖南被称之为“水乡泽国”和“鱼米之乡”,湖南水资源的优势很明显,是中国中部产水量最多的省份,也是水资源环境和开发潜力最优的省份。

省内主要河流是湘、资、沅、澧四水和洞庭湖水系,水体对污染物的容量大,自净能力强,为发展制浆造纸工业提供了良好的水资源条件。

3、政策优势

国家发改委在2004年1月公布的《全国林纸一体化工程建设“十五”及2010年专项规划》中,将湖南省列为我国林纸一体化工程建设的重点地区之一;在2007年10月公布的《造纸产业发展政策》中,将湖南省列为我国发展造纸产业的重点地区之一。

湖南省政府在2006年1月公布的《湖南省国民经济和社会发展十一五规划纲要》中将“竹木林纸加工”列为“改造提升”的四大传统产业之一,湖南省政府在2006年10月公布的《关于加快培育发展产业集群的意见》中,将林纸产业集群列入了重点发展的16大类产业之一。

上述国家的宏观产业布局规划和政策的出台,为加快发展湖南省造纸产业提供了强有力的政策支撑。

4、龙头企业的带动优势

泰格林纸集团是湖南省加快推进工业化进程而实施“十大标志性工程”的龙头企业,也是湖南发展造纸产业的领军企业。

2007年,集团总资产146亿元,纸及纸板生产能力120万吨,实现销售收入59亿元,综合排名居全国造纸企业第四位。

根据发展规划,2010年该集团的制浆造纸生产能力将达到198万吨,实现销售收入130亿元,跨入全国纸业三强。

5、技术支撑优势

湖南省在制浆造纸工程设计、咨询、设备制造及科研、教育等方面具有独特的优势,为我省造纸产业的发展提供了有力的技术支撑。

中国轻工业长沙工程有限公司(原轻工部长沙设计院)是中国成立较早的大型综合性咨询设计单位之一,目前主要从事制浆造纸、食品等近20个行业的工程咨询、设计、造价、监理、项目管理和工程总承包,其造纸工程设计和咨询能力处于国内领先水平。

泰格集团的岳阳国泰机械有限公司是国家定点生产制浆造纸设备的专业厂家之一,已通过ISO9001:

2000国际质量体系认证,形成了年生产加工能力15000吨,年产值过2亿元的规模。

公司可承接幅宽1600~4000毫米的各类纸机和纸板机的设计、制造和安装。

湖南省造纸研究所有限公司是2001年由原造纸研究所改制成的集科、工、贸于一体的高科技企业,主要从事特种用纸的研究与开发,于2002年通过了ISO9001:

2000国际质量体系认证。

湖南省造纸产品质量监督检验授权站、湖南省造纸学会等机构挂靠于该公司。

长沙理工大学是全国17所设有轻化工程专业制浆造纸工程方向的本科院校之一,该专业创立于1958年,几十年来为我国造纸及相关行业培养了大量工程技术、科研、管理和教学人才。

二、造纸产业的发展趋势

(一)国际造纸工业发展趋势

世界造纸工业在日趋全球化及各国对生态环境质量要求越来越高的形势下,采取了相应对策。

以速生林木及废纸为主要原料造纸,加速技术进步,降低消耗,实施清洁生产,加速企业间联合兼并,加强市场竞争与控制能力,从追求产量转变为重视质量和效益,使当今世界造纸工业正朝着高效率、高质量、高效益、低消耗、低污染、低排放的现代化大工业方向持续发展。

1、企业规模大型化,产业集约化、全球化

2006年世界造纸企业平均规模(中国大陆除外),纸厂9万吨,浆厂21万吨。

世界造纸工业的合理经济规模不断增加,企业并购活动继续加剧。

有效整合全球资源,提高产业集中度,组建国际化跨国公司已成为世界造纸工业发展趋势。

实力雄厚的跨国造纸公司通过对外直接投资和海外兼并重组来扩大产能,造纸工业全球化趋势明显。

2、技术装备水平高效化

现代造纸工业是技术密集型产业,对工艺、设备和自控技术等要求较高,其竞争力主要体现在设备的技术先进程度和产品的科技含量。

目前,化学木浆单条生产线的最大规模已超过100万吨/年,造纸单条生产线的规模已超过50万吨/年,薄页纸机车速已达2200米/分以上,文化纸机车速已达2000米/分,幅宽已超过10米。

3、原料基地发展林纸一体化

造纸工业原料的成本约占其总成本的50%,因此原料价格的高低直接决定企业的效益,两者有极其密切的关系。

目前,林纸一体化是当今世界造纸工业普遍采用的发展模式。

通过资本纽带和经济利益将制浆造纸企业与营造造纸林基地有机结合起来,形成以纸养林、以林促纸、林纸结合的产业化新格局,实现经济效益、生态效益和社会效益的统一,促进可持续发展。

4、产品多样化、功能化

随着科技进步和人民生活水平不断提高,许多领域对造纸工业产品提出了新的要求,如高速印刷机、高档包装设备、电脑打印机等的出现,纸及纸制品正由单一功能向多功能方向发展,以满足出版、印刷、包装等工业领域的需求和人们直接消费的需求。

5、生产清洁化、资源节约化

世界造纸工业生产技术的发展与装备水平的提高,主要围绕着减少污染,节约能源,充分利用纤维资源等目标。

近年来已在国内外应用成熟的先进技术主要有:

①大型竹木浆厂的蒸煮以立式连续蒸煮器为主,草类原料以横管式连续蒸煮为主;②煮后洗浆机和漂后洗浆机,由真空洗浆机改为双辊洗涤压榨机;③为了减少漂白污染负荷,氧气脱木素已成为漂白前必须经过的一个阶段;④采用无元素氯(ECF)漂白和全无氯(TCF)漂白;⑤中浓(10%~12%)技术越来越普及,达到节能减排;⑥采用黑液结晶蒸发,碱炉正向大型化、超高压、超高温的方向发展;⑦继CTMP(化学热磨机械浆)、APMP(碱性过氧化氢机械浆)之后,开发出了P-RCAPMP(盘磨化学处理的碱性过氧化氢机械浆);⑧纸机继续向大幅宽与高车速方向发展。

采用上述先进技术以后,制浆生产线排出的废水负荷将达到废水量10立方米/吨浆,COD20~30千克/吨浆,AOX0.2千克/吨浆。

经活性污泥法处理后,COD和AOX可进一步除去80%。

原料消耗、水耗、能耗大大降低,造纸效率、质量和效益得到进一步提高。

(二)国内造纸工业概况

近10年来,我国造纸工业发展迅速,重点突出了调整原料结构、优化产业结构、技术创新、节能降耗和增产减排等工作,使全行业保持了平稳、快速发展,并取得了较好的经济效益和明显的环境治理效果,行业正向良性可持续的方向发展。

1、产销快速增长

2007年全国纸及纸板生产量7350万吨,较2006年6500万吨增长13.08%;消费量7290万吨,较2006年6600万吨增长10.45%;人均年消费量为55公斤,比上年增长6公斤。

2007年比2000年生产量增长140.98%,消费量增长103.92%。

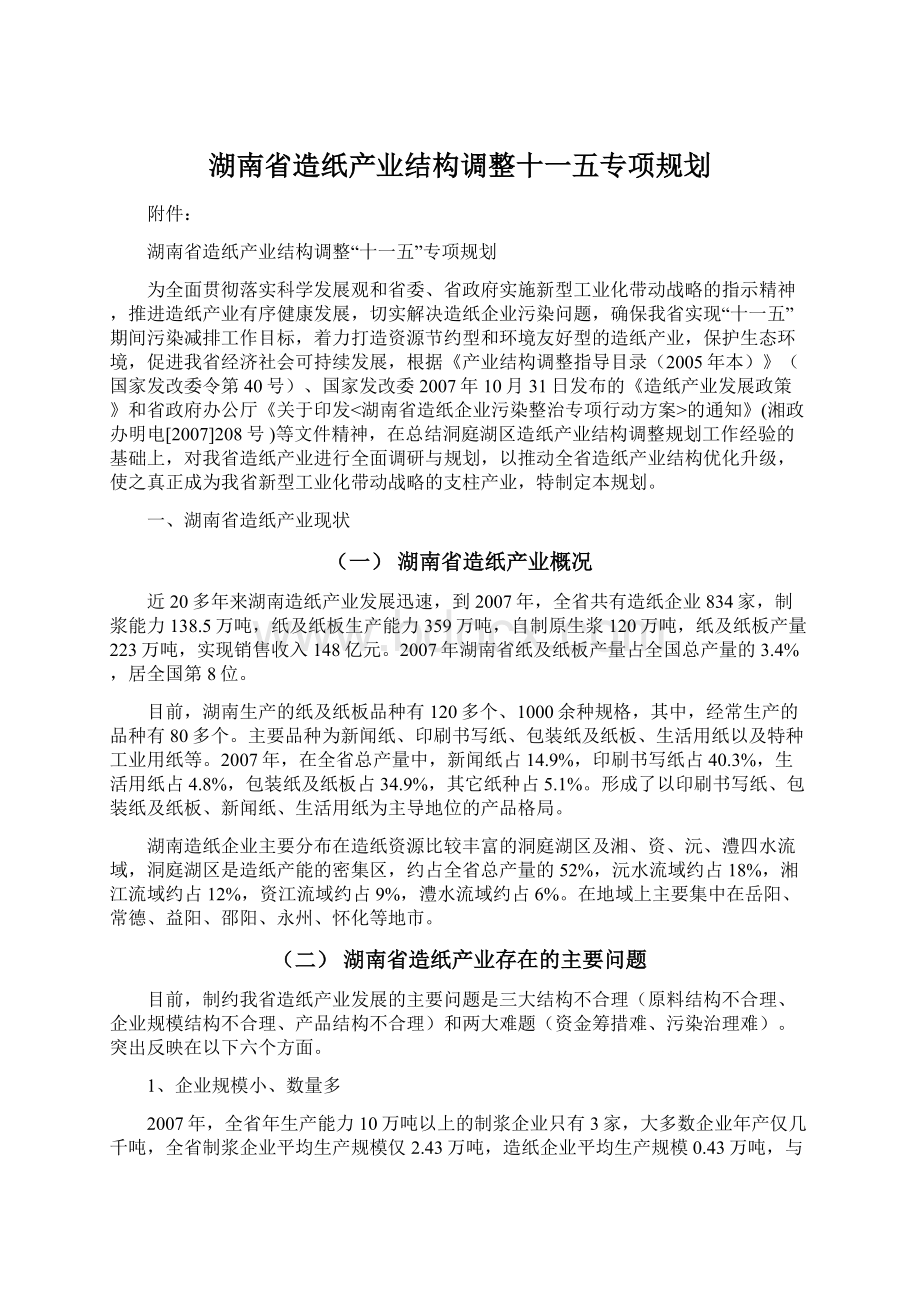

2000~2007年,纸及纸板生产量年均增长13.39%,消费量年均增长10.72%,均高于同期我国国民经济GDP年均增长率(见图1)。

图12000年至2007年纸及纸板的生产和消费情况

2、结构调整加快

(1)规模化和集约化不断加强

随着我国制浆造纸工业从上世纪末开始快速发展,国内造纸行业日益区域集中化、企业集约化。

目前已有一批优秀企业率先由传统造纸业向现代造纸业转变,对我国造纸产业结构调整和产业升级起着重要支撑和推动作用。

2007年产量超过100万吨的企业有七家,排名前十企业的产量总和为1535万吨,约占全国总产量的五分之一,个别企业正逐渐跻身全球制浆造纸企业100强。

(2)技术装备水平不断提高

技术装备水平是衡量造纸工业发展的重要因素之一。

近年来我国一大批造纸企业的新建、改建和扩建项目引进了大量的国际先进的技术、生产设备和管理理念,促进了我国造纸工业的快速增长和技术进步。

(3)产品质量逐步接近国际同类产品水平

企业在引进新设备的同时,也引进了新技术、新工艺、新产品,使生产效率、产品质量、经济效益得到迅速提高。

3、林纸一体化和再生资源综合利用发展迅速

通过宣传和贯彻落实《关于加快造纸工业原料林基地建设的若干意见》和《全国林纸一体化工程建设“十五”及2010年专项规划》,已基本形成了林纸一体化发展的共识,一大批林纸一体化工程项目正在逐步实施,造纸林基地得到了快速发展。

2007年我国约使用废纸4017万吨,占我国造纸原料的59%,其中2250万吨废纸是从国外进口。

我国废纸的进口量占据全球废纸贸易量的50%左右,居世界第一;同时国产废纸回收利用率也逐渐提高。

三、湖南省造纸产业结构调整的指导思想和基本原则

(一)指导思想

全面落实科学发展观,根据《造纸产业发展政策》(国家发改委2007年10月31日)、《产业结构调整指导目录(2005年本)》(国家发改委令第40号)和省政府办公厅《关于印发<湖南省造纸企业污染整治专项行动方案>的通知》(湘政办明电[2007]208号)等文件精神,按照构建和谐湖南的要求,坚持走新型工业化道路,以转变经济增长方式,调整优化结构为主线,以现有基础为依托,以市场为导向,以科技进步为动力采取淘汰落后、停产治理、改造提升、强化监管等措施,对全省造纸产业发展统筹规划,科学发展增量、调整整合存量、上大压小、扶优汰劣,促进产业结构升级与壮大产业规模并举,确保我省实现“十一五”期间污染减排工作目标,着力打造资源节约型和环境友好型的造纸产业,实现造纸产业发展与生态环境保护相协调,促进经济社会可持续发展。

(二)基本原则

1、淘汰落后与技术进步相结合

按照国家和省产业政策,淘汰年产5万吨以下的化学制浆装置和年生产能力1万吨以下(不含1万吨)的废纸造纸企业。

新建、扩建和改建项目必须采用当前国内外先进的清洁生产技术和装备,切实杜绝高能耗、低水平落后设备重复建设。

2、扶优扶强与优化产业结构相结合

立足湖南原材料优势和水资源优势,统筹协调,整合资源,合理布局,选择生产工艺符合清洁生产和环境保护要求、市场竞争力强、发展前景好的企业予以重点支持;扶植具有市场区位优势、资源优势、产业基础较好,并已初具规模的造纸工业园区建设,引导企业集聚发展,促进湖南省造纸产业向规模化和集聚化发展。

3、清洁生产与生态环保相结合

制浆造纸企业必须严格实施清洁生产,使用清洁的原料、燃料,采用清洁的生产工艺,生产清洁的产品;同时,必须配套碱回收、废水处理、烟气脱硫除尘及其它相应的环保设施,做到稳定达标排放,使污染的源头控制和末端治理相结合,突出节能减排,加强生态环境保护,确保湖南省造纸产业健康发展。

4、循环经济与可持续发展相结合

制浆造纸企业必须抓好原料基地建设,逐步实现林纸一体化和苇纸一体化,并在适宜地区建设竹浆纸一体化;把废纸回收和利用作为造纸工业发展循环经济的重要途径,充分使用废纸作为造纸原料;同时,充分利用制浆造纸生产过程中产生的各种废弃物,全面实施造纸工业的循环经济战略,既保护好生态资源又促进造纸产业的可持续发展。

四、湖南省造纸产业结构调整的主要目标和重点任务

(一)主要目标

1、产业规模

到2010年,湖南省造纸工业形成原生浆有效产能290万吨,原生浆产量达到250万吨,其中苇浆40万吨,木浆190万吨,竹浆20万吨;形成造纸有效产能700万吨,纸及纸板产量达到600万吨,实现销售收入300亿元,力争进入全国造纸工业前六强;同时,实现全省“十一五”期间淘汰落后造纸产能65万吨。

到2015年,湖南省造纸工业形成原生浆有效产能330万吨,造纸有效产能850万吨,确保全国造纸工业前六强地位。

2、区域结构

发挥湖南的造纸原料资源优势和市场区位优势,在岳阳、益阳、常德环洞庭湖地区建立速生丰产林基地,发展苇浆、木浆,主要生产高档文化用纸、高档生活用纸、涂布白纸板、白卡纸等,到2010年和2015年,该地区原生浆产量分别占全省原生浆总产量的64%和60%,纸及纸板产量分别占全省纸及纸板总产量的49%和48%;在怀化、邵阳、永州、郴州等湘南、湘西地区建立松木、桤木、桉木等木材原料基地,发展商品木浆,生产包装用纸及纸板和特种工业用纸和纸板等,到2010年和2015年,该地区原生浆产量分别占全省总产量的36%和40%,纸及纸板产量分别占全省总产量的24%和27%;在长沙、衡阳、湘潭、株洲、娄底、湘西自治州等市重点发展用废纸和商品浆生产包装用纸及纸板和烟花、鞭炮用纸,到2010年和2015年,该地区纸及纸板产量分别占全省总产量的27%和25%。

2010年和2015年湖南省造纸工业有效产能分布见附表一。

3、原料结构

2007年湖南省造纸原料结构中苇浆、木浆、废纸浆所占的比重分别为17%、33%、50%。

随着林纸一体化工作的实施和废纸回收利用的加强,造纸纤维原料结构将发生变化,木浆和废纸浆比重将提高。

到2010年,造纸原料结构中苇浆、木浆、废纸浆所占的比重调整到6%、38%、56%,2015年调整到5%、44%、51%。

2010年和2015年湖南省造纸工业原料结构见表1。

表12010年和2015年湖南省造纸工业原料结构

原料种类

芦苇

木材

竹子

废纸

商品浆

2010年

每年供应量

100万吨

760万

立方米

80万吨

450万吨

30万吨

可供制浆量

(万吨)

40

190

20

360

30

2015年

每年供应量

100万吨

1000万

立方米

160万吨

500万吨

50万吨

可供制浆量

(万吨)

40

250

40

400

50

4、产品结构

在产品结构调整上,一方面依靠科技进步,引进国际先进的生产装备、工艺和技术,发挥规模效应,提高劳动生产率,重点发展高档新闻纸、高档文化印刷用纸、高档生活用纸、特种工业用纸及纸板、高档包装用纸及纸板等;另一方面对现有设备进行改造,淘汰落后生产工艺与设备,减少低档产品生产能力;同时开发与卷烟行业相配套的各种纸及纸板、高档绝缘纸及纸板、高档数码相纸等特种纸。

通过产品结构的调整,将中高档产品的比重由2007年的40%分别提高到2010年的50%和2015年的60%,实现产品由数量型向质量型转变,提高产品技术含量,增加产品附加值,增强产品市场竞争力。

5、企业规模结构

到2010年,泰格林纸集团形成年销售收入过130亿元,跨入世界纸业50强的行列;形成年销售收入过10亿元的大型企业2~3家;形成年销售收入过5亿元的具有经济规模的企业8~10家;形成销售收入过10亿元的造纸工业园区3~4家。

到2015年,泰格林纸集团形成年销售收入过200亿元,跨入世界纸业30强;形成年销售收入过20亿元的特大型企业2~3家;形成年销售收入过10亿元的大型企业6~8家;形成销售收入过20亿元的造纸工业园区2~3家。

打造以岳阳、益阳为主的文化印刷用纸产业集群;以常德为主的生活用纸产业集群;以怀化、永州为主的商品木浆和包装用纸产业集群;以邵阳为主的特种用纸产业集群;构建以长沙宁乡为代表的一批利用废纸造纸的工业园区。

6、技术结构

进一步优化技术结构,鼓励制浆向高得率、低污染方向发展,重点支持深度脱木素蒸煮、无元素氯和全无氯漂白、高得率制浆等新技术应用;鼓励造纸朝高速、宽幅、连续化、自动化方向发展,重点支持低定量、高质量、低消耗、高效率的新技术应用。

鼓励节水、节能的工艺和设备应用,实施清洁生产和循环利用。

7、环保水平

到2010年,造纸企业全部配套抄纸白水回收处理系统,抄纸白水处理率100%;废纸制浆企业全部配套废纸制浆废水处理系统,废纸制浆废水处理率100%;化学制浆企业全部配套碱回收和中段废水处理系统,蒸煮黑液100%进行碱回收处理,中段废水处理率达100%,制浆造纸企业废水全部达到国家标准排放。

确保制浆造纸企业吨纸COD排放从2007年的53.8公斤下降到8公斤,万元产值COD排放从107.6公斤下降到16公斤,COD排放总量从12万吨下降到6万吨,确保年均削减COD总量15%。

到2015年,制浆造纸企业吨纸COD排放下降到5公斤,万元产值COD排放下降到10公斤,COD排放总量下降到5万吨,年均削减COD总量5%,达到国内同行业比较先进水平。

(二)重点任务

区别对待,分类指导,重点突破与全面推进并举,在继续大力支持排污达标企业加快发展的同时,突出产业升级、清洁生产和治污减排,推进造纸企业污染治理、淘汰落后、联合重组、技术水平提升和产业规模升级。

2010年和2015年湖南省骨干制浆造纸企业发展规划见附表二。

1、推进林纸结合,做大做强,打造优势龙头企业

大力支持处于全国造纸行业前列的泰格林纸集团加快林纸一体化进程,抓好重大项目建设,加大原料基地建设力度,切实保护好生态环境,到2010年,泰格林纸集团“十一五”重点建设项目全部投产后,产能将超过200万吨/年,成为林板浆纸行业中具有主导地位的国有控股大型企业集团,进入全国三强和世界纸业50强。

到2015年,集团总产能超过350万吨/年,跨入世界纸业30强。

2、优化产业结构,鼓励联合重组,支持高新技术企业

立足产业升级,重点支持发展潜力较大的化学制浆造纸企业的结构调整技改项目,扶植化学制浆造纸能力第一期改造后达到5万吨/年以上并配套碱回收和中段废水处理设施的企业加快项目实施步伐,尽快实现达标排放。

在前期结构调整及污染整治的基础上,通过进一步引进战略投资者、推进清洁生产、加大技改力度,使这批造纸企业规模、技术装备水平、可持续发展能力得到有效提升。

到2010年,其中2~3家企业制浆造纸能力达20万吨以上,6~8家企业产能达10万吨以上。

到2015年,3~4家企业制浆造纸能力达30万吨以上,5~6家企业产能达20万吨以上;其工艺和装备水平、环保设施和产品质量均达到国内较先进水平。

推进联合重组,突出资源整合,优化产业布局。

鼓励本省企业依托本地资源优势,调整产业布局,加快企业兼并重组,组建具有经济规模、环保水平高的制浆造纸企业;

升级会员

升级会员