多层陶瓷电容器 贴片电容 或独石电容 MLCC 行业概况.docx

《多层陶瓷电容器 贴片电容 或独石电容 MLCC 行业概况.docx》由会员分享,可在线阅读,更多相关《多层陶瓷电容器 贴片电容 或独石电容 MLCC 行业概况.docx(14页珍藏版)》请在冰豆网上搜索。

多层陶瓷电容器贴片电容或独石电容MLCC行业概况

多层陶瓷电容器贴片电容或独石电容MLCC行业概况

1、MLCC简介

电容器以静电的形式储存和释放电能,其构成原理是在两极导电物质间以介质隔离,并将电能储存其间。

电容器具有“通交流、隔直流”的特性,广泛应用于各种高、低频电容和电源电路中,起到退耦、耦合、滤波、旁路、谐振等作用。

MLCC即多层陶瓷电容器,也可简称为片式电容器、积层电容、叠层电容等,属于陶瓷电容器的一种。

MLCC是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极),从而形成一个类似独石的结构体,因此也可叫做“独石电容器”。

由于MLCC具有体积小、电容量大、高频使用时损失率低、适合大量生产、价格低廉及稳定性高等特性,在信息产品讲求轻、薄、短、小的发展趋势及表面贴装技术(SMT)应用日益普及的市场环境下,具有良好的发展前景。

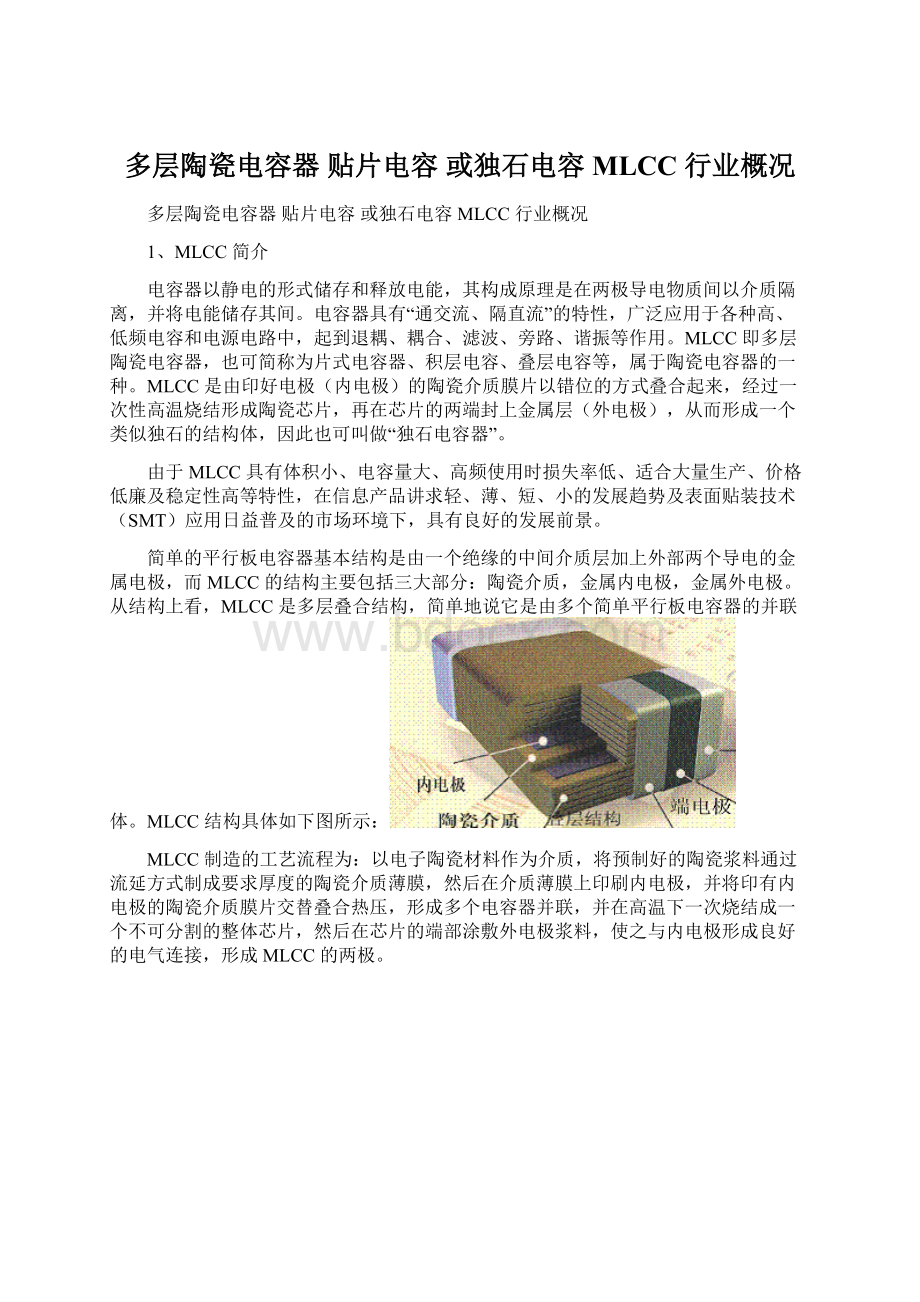

简单的平行板电容器基本结构是由一个绝缘的中间介质层加上外部两个导电的金属电极,而MLCC的结构主要包括三大部分:

陶瓷介质,金属内电极,金属外电极。

从结构上看,MLCC是多层叠合结构,简单地说它是由多个简单平行板电容器的并联体。

MLCC结构具体如下图所示:

MLCC制造的工艺流程为:

以电子陶瓷材料作为介质,将预制好的陶瓷浆料通过流延方式制成要求厚度的陶瓷介质薄膜,然后在介质薄膜上印刷内电极,并将印有内电极的陶瓷介质膜片交替叠合热压,形成多个电容器并联,并在高温下一次烧结成一个不可分割的整体芯片,然后在芯片的端部涂敷外电极浆料,使之与内电极形成良好的电气连接,形成MLCC的两极。

多层片式陶瓷电容器工艺流程图示

注:

工艺流程中最前端的“瓷粉”即MLCC配方粉,为本公司的主导产品之一。

MLCC技术是一门综合性应用技术,它包括新材料技术、设计工艺制作技术、设备技术和关联技术,涉及材料、机械、电子、化工、自动化、统计学等各学科先进理论知识,是多科学理论和实践交叉的系统集成。

目前MLCC行业最核心的技术内容主要涉及电介质陶瓷粉料的材料技术、介质薄层化技术、共烧技术等,上游电介质陶瓷材料品质的提升是未来MLCC行业发展的重要基础和前提条件。

(1)电介质陶瓷粉料等材料技术

MLCC所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游MLCC产品的尺寸、电容量和性能的稳定。

在目前使用最广泛的X7R电子陶瓷材料领域,日本电子陶瓷材料厂商可在粒径为100纳米的水热法钛酸钡基础上添加稀土金属氧化物进行改性,制成电介质陶瓷粉体,并由此制备出高可靠性的MLCC产品;而国内一般的技术水平是在粒径为300-500纳米的钛酸钡技术上制备X7R材料,进而制备MLCC产品,在材料微细度、均匀度等方面均与国际先进水平存在差距。

(2)介质薄层化技术

提升电容量是MLCC替代其他类型电容器的有效途径,在一定的体积上如何

制造更大电容量的MLCC,一直是MLCC领域的重要研发课题。

MLCC的电容量与内电极交叠面积、电介质瓷料层数及使用的电介质陶瓷材

料的相对介电常数成正比关系,与单层介质厚度成反比关系。

因此,在一定体积

上提升电容量的方法主要有两种,其一是降低介质厚度,介质厚度越低,MLCC

的电容量越高;其二是增加MLCC内部的叠层数,叠层数越多,MLCC的电容量越

高。

在目前最为主流的X7R型MLCC领域,日本厂商目前的最高技术已达到在

0.7μm厚度的薄膜介质层上叠层1,000层以上,生产出的MLCC电容值达470μF。

而目前国内的较高水平为完成流延成3μm厚度的薄膜介质,烧结成单层介质厚

度2μm的MLCC。

国内外MLCC厂家在介质薄层化领域面临的主要挑战是如何降低

电子陶瓷粉料颗粒尺寸及提高材料的分散性。

(3)陶瓷粉料和金属电极共烧技术

MLCC元件主要由陶瓷介质、内电极金属层和外电极金属层构成。

在生产过

程中,陶瓷介质和印刷内电极浆料需进行叠合共烧,因此不可避免地需解决不同

收缩率的陶瓷介质和内电极金属如何在高温烧制环节中不分层、开裂的问题,即

所谓的陶瓷粉料和金属电极共烧问题。

共烧问题的解决,一方面需在烧结设备上

进行持续研发;另一方面也需要MLCC瓷粉供应商在瓷粉制备阶段就与MLCC厂商

进行紧密的合作,通过调整瓷粉的烧结伸缩曲线,使之与电极匹配良好、更易于

与金属电极共同烧结。

2、MLCC行业市场发展状况

(1)全球MLCC行业发展状况

MLCC诞生于20世纪60年代,最先由美国公司研制成功。

20世纪90年代以

来,在电子信息产业日新月异、信息产品“轻薄短小”的发展趋势下,全球MLCC

市场需求不断增长,MLCC已成为电容器市场中最为主流的产品。

2)MLCC对其他类型电容器的替代作用将日趋明显

MLCC是目前电容器市场中的主要品种,其余电容器类型还包括铝电解电容

器、钽电解电容器及各类塑料薄膜电容器等。

各类电容器均存在不同的特性和各

自的应用范围。

但随着MLCC生产技术的进步,市场上不断出现高容量的MLCC产品,例如高

容量的BME-X5R、BME-Y5V等,均可达到100μF以上的电容水平,在大容量市场

也可部分替代铝电解电容和片式钽电容。

未来MLCC对其他类型电容产品的替代

趋势将可能更加明显。

4、MLCC行业主要企业情况

全球MLCC产业分布较为集中,Paumanok将包括MLCC在内的陶瓷电容器产

品分为三大类进行2009年各大厂商所占市场份额的统计,结果显示全球陶瓷电

容器的主要销售都基本集中在前十大生产商,具体情况如下:

注:

高附加值及特定应用陶瓷电容主要包括500伏直流电压陶瓷电容器及500伏以上电

容器;专业应用领域大于3兆赫的高频陶瓷电容器;应用在150度以上高温的陶瓷电容器等,

主要面对市场包括国防、航天、医疗、仪器仪表、实验室测试设备等等。

数据来源:

Paumanok《陶瓷电容器:

世界市场,技术和机会(2009-2014)》

(1)全球主要MLCC厂家

目前全球MLCC生产厂商主要分布于日本、欧美、韩国和台湾。

其中日本企

业包括日本村田、日本电气化学(TDK)、太阳诱电(TaiyoYuden)和日本京瓷

等,日本MLCC企业的生产规模普遍较大;韩国的三星电机、台湾的国巨及华新

科近年来不断扩大生产规模,也是全球主要的MLCC生产商。

I、日本村田

日本村田是全球规模最大的MLCC厂家。

自MLCC出现以来,日本村田就一直

保持世界第一的地位,全球市场占有率一直高于20%;在高端市场的占有率更高,

如在0402、100μF的高容MLCC的市场占有率基本保持在40%左右。

在客户方面,

日本村田是诺基亚的一级供应商。

2010年,日本村田公开表示将大幅扩产,产

能扩大至月产能600亿只,扩产幅度达17%。

日本村田与北京国营第798厂合资兴办的北京村田电子有限公司是国内知

名的MLCC生产企业,该公司成立于1994年7月,总投资额5,000万美元,设计

产能为每月3-3.5亿只。

此外,村田在无锡新加坡工业园独资成立了无锡村田电

子有限公司,于1995年10月开业,主要生产MLCC、千赫兹陶瓷滤波器、兆赫

兹陶瓷滤波器等产品。

II、韩国三星电机

韩国三星电机为著名韩国厂商三星电子的旗下企业之一,现公司主要产品包

括MLCC、高密度互连板、IC基板及高科技材料组件、数字调谐器、网络模块等

射频组件、移动RF组件以及精密电机、图像传感器模块等光学技术组件。

三星

电机在小体积、高容量的MLCC研发、生产领域具备一定的实力。

近年来韩国三

星电机的MLCC生产规模不断提升,2009年超过TDK成为全球第二大MLCC厂家。

2010年韩国三星电机计划将产能提高至每月450亿只,产能较上年增长超过20%。

三星电机于1992年在广东东莞成立了独资公司东莞三星电机有限公司,该

公司除主要生产MLCC外,也生产精密马达、开关电源等,并在2009年成功导入

SMT新制品。

1993年12月,天津无线电元件五厂和韩国三星电机有限公司组建

合资企业天津三星电机有限公司,总投资3.6亿美元,主要生产MLCC、IC基板、

高密度互联板、精密电机、图像传感器等数码产品核心部件。

III、东京电气化学工业(TDKCorporation)

东京电气化学工业被誉为“磁性材料业霸主”,其产品主要运用于磁性材料、

电子产品、记录产品及半导体等领域,并以优异的质量著称,目前磁铁心及录音

(影)带、光碟材料相关产品居世界第一,各类被动组件产品方面居世界第三位。

TDK目前在国内的生产基地包括大连、青岛、苏州及厦门。

1995年香港TDK

在厦门市合资成立了厦门TDK有限公司,目前已拥1万余名员工,是我国内地重

要的电子信息元件供应商之一。

IV、日本京瓷

日本京瓷是全球500大企业之一,其大多数产品与电信有关,包括无线手机

和网络设备、半导体元件、射频和微波产品套装、无源电子元件、水晶振荡器和

连接器以及使用在光电通讯网络中的光电产品等。

京瓷以精密陶瓷起家,为全球

领先的电容器供应商,电容产品包括MLCC、钽电容器以及高频用薄膜型、低电

感型等各类电容器产品。

上海京瓷电子有限公司是由日本京瓷株式会社于1995年12月成立的独资高

新技术企业,投资共计409亿日元。

V、基美(Kemet)

基美是全球最大的钽电容生产商,产品也包括MLCC等陶瓷电容。

该公司正

式成立于1987年,但其在元器件方面的历史可追溯至1919年。

基美产品的特点

在于,其所生产的民用品也必须经过严格的美国军用标准检验,以保证产品出色

的性能。

基美是惠普公司的顶级供应商。

在MLCC产品领域,与日本村田相比基

美更关注于军事、医疗、汽车、工业领域的高端应用MLCC。

2003年开始,该公司将其原位于Mauldin与Shelby的生产基地陆续迁移至

墨西哥与中国苏州。

基美苏州工厂主要生产面向个人电脑的铝聚合物电解电容。

基美表示,随着下游大型客户不断将生产基地搬迁至中国,其生产基地也将随之

不断向中国地区转移。

VI、威世(Vishay)

威世公司创立于1962年,成立时主要生产由公司创立人、物理学家Felix

Zandman博士发明的箔电阻。

从1985年起公司开始了一系列的战略性收购行动,

通过收购和发展,威世逐渐成为多样化的电子元件产品制造商、全球最大的分立

半导体和无源电子组件制造商之一,主要产品包括电容器、磁性组件、信号转换

器、应变测定(无源组件)、二极管、整流器等等,其产品被广泛应用于工业、

电脑、汽车、消费品、通讯、军事、航空和医学等领域。

威世在中国及其它亚洲国家、以色列、欧洲和美国建立了多个生产基地和销

售处,其中亚洲地区的销售额占威世全部营业收入的三分之一以上。

VII、台湾国巨

台湾国巨创立于1977年,是我国台湾地区规模最大的被动元件制造企业。

除在片式电阻器领域位居全球首位之外,台湾国巨也是全球前三的磁性材料供应

商和前十大MLCC制造商。

台湾国巨是世界仅有的三家能够同时提供MLCC、片式

电感、片式电阻、传统电阻、电解电容、磁性材料的大型公司之一。

1996年开始,台湾国巨先后在苏州和东莞建立了世界级的制造基地。

2003

年底,国巨苏州工厂建成华东地区第一条MLCC全制程生产线,月产能达10亿只。

苏州工厂的第二条MLCC生产线于2004年投产,当年苏州工厂的MLCC月总产能

达20亿只。

目前,台湾国巨在中国内地的MLCC月销量逾40亿只。

VIII、台湾华新科

台湾华新科属于台湾华新丽华股份有限公司旗下企业,也是全球知名被动组

件生产企业之一。

台湾华新科主要产品包括MLCC、贴片电阻与排阻、低温共烧

高频组件、多层共模滤波器、EMI及ESD滤波器、氧化锌变阻器、镇流器与二极

管。

台湾华新科近年来不断扩产,发展目标是成为全球前三大MLCC制造商。

台湾华新科在国内的苏州、昆山、吴江、广州、深圳、东莞虎门等地均设有

工厂,其中设在东莞大朗的工厂是华新科技在华南区电子元器件系统里最大的一

个生产基地,在全国范围内具备较强竞争力。

相比之下,台湾华新科在苏州开立

的电子元器件工厂产能不大,主要原因为在苏州地区日本村田、台湾国巨等均设

有较强的产能,竞争压力较大。

华科电子(东莞)有限公司成立于1997年7月,主要生产贴片电容和贴片

电阻。

目前大朗华科的贴片电阻产能居全球第二位;贴片电容在全球排名位居第

四,仅次于村田、三星、TDK。

IX、太阳诱电株式会社(TaiyoYuden)

太阳诱电株式会社是日本领先的MLCC厂商,于1999年进入MLCC领域,目

前全球市场占有率约10%。

该公司在大于1μF容量的MLCC市场上位居世界首位。

公司在日本、马来西亚、美国均设有生产基地。

东莞太阳诱电有限公司是日本太阳诱电株式会社在广东东莞投资设立的独

资企业,主要生产陶瓷电容器、圆柱形电阻器、压敏变阻器、电感器等电子产品。

X、台湾禾伸堂(HolyStone)台湾禾伸堂企业股份有限公司成立于1981年6月,为台湾地区专业的电子

元件代理商。

1999年,台湾禾伸堂设立了生产基地,自制生产多层陶瓷片式电

容器,并创立HEC自有品牌,成为被动元件主要的供货商。

据公开资料,台湾禾

伸堂2010年全年营业收入合计为126.81亿元新台币,同比增长14.18%。

台湾禾伸堂在国内广东省东莞市建有东莞禾伸堂电子有限公司,进行包括

MLCC在内的电子元器件的生产及销售。

XI、美国JDI

美国JDI公司中文又名为约翰逊公司,是美国军工器件生产工厂之一,也是

著名的MLCC生产企业之一,主要生产高压MLCC陶瓷电容器(100-3,000V)高耐

压制片,产品多半使用在医疗器件、安防器件、工业电源、仪器仪表等。

XII、韩国三和

韩国三和是世界知名电子元器件生产商之一,也是韩国最大的电动机保护器

生产企业,公司由金仁锡博士于1981年创立,2001年该公司计入施耐德电气集

团公司。

该公司在韩国、中国、泰国、印尼建有十余家生产型公司,主要生产、

销售电子元器件产品,包括铝电解电容器、超级电容器、MLCC、电力电容器、高

压瓷片电容、压敏电阻、贴片电感、滤波器等。

韩国三和于1993年在天津合资成立了天津三和电机有限公司,主要生产铝

电解电容器。

天津三和电机有限公司的投资总额为8,500万美元,员工1,400名,

月产能4.5亿支。

天津三和电机有限公司分别于2002年和2004年成功收购了天

津三星高新电机有限公司铝电解电容器事业部和天津松下电子部品有限公司大

型铝电解电容器事业部。

上述MLCC厂家在产品类别方面各有特点,各有侧重。

日本村田和东京电气

工业主要专注于陶瓷电容的生产;京瓷生产陶瓷、钽及直流薄膜电容器;威世的

主要优势体现在钽、铝、直流薄膜电容器领域;太阳诱电在高容MLCC领域较为

突出;基美在钽电容领域全球排名第一。

(2)国内主要MLCC厂家

国内约有十余家MLCC制造商,主要包括风华高科、深圳宇阳、潮州三环等。

而日本、中国台湾等地的部分MLCC厂家也在国内成立了独资或合资企业,包括

厦门TDK有限公司、天津三星电机有限公司、上海京瓷电子有限公司、国巨电子

元件(苏州)有限公司、无锡村田电子有限公司等。

I、风华高科国有控股企业、上市公司风华高科是国内最大的新型被动元件制造商,也是

全球八大片式元器件制造商之一。

其生产的主要产品包括MLCC、片式电阻器、

软磁铁氧体磁芯及片式电感器等。

风华高科的下游客户群较为稳定。

与日本MLCC企业相比,风华高科与台湾

MLCC企业的下游定位均为中低端客户,但有所不同的是,台湾企业主要针对PC

市场,走规模化降低成本的竞争路线;而风华高科的MLCC产品主要用于家用电

器,虽然市场需求量较PC小,但具备一定的价格优势。

风华高科的主要竞争优

势来源于其销售服务及反应能力。

根据风华高科2009年及2010年的年报,MLCC产品的收入一直为风华高科

最主要的利润来源,2010年该公司MLCC分部业务的营业收入较上年大幅提升

20.03%。

此外,该公司明确表示2011年仍将加快以MLCC为主导的产品扩产计划,

缓解市场订单供不应求的情况,将大幅提高0402、0201等中高端MLCC的产品比

重。

风华高科近年来一直不断扩充MLCC产能,2010年在MLCC产能已扩充至60

亿只每月的基础上,组织实施月产80亿只MLCC的扩产计划。

2011年4月30

日该公司发布公告,表明将投资“新增月产10亿只0201MLCC技改扩产项目”,

由该公司下属的冠华片式陶瓷电容器分公司负责实施,项目将于2012年6月投

产,预计达产后产能扩张到90亿只每月。

从2006年6月起,本公司的部分产品,如GC-292M、GC-133N、GC-312等陆

续通过风华高科的认证。

II、深圳宇阳

深圳宇阳成立于2001年,为香港上市公司宇阳控股(集团)有限公司

(00117.HK)下属的全资子公司。

深圳宇阳主要从事MLCC的研发、生产及销售,

可批量化生产0201、0402、0603、0805等各种规格的MLCC产品,目前公司年产

能达700亿只。

深圳宇阳是国内较为领先的MLCC生产厂家,在国内0402尺寸

MLCC市场上的占有率最高,也是国内首家成功研发并量产0201超微型MLCC的

企业。

深圳宇阳的产品主要应用于IT、数字AV产品特别是移动通讯及便携式数

码产品等领域。

根据宇阳集团2010年年报,当年宇阳集团剥离了除MLCC以外的其他业务,

未来将专注于MLCC的生产及销售;2010年宇阳集团MLCC销售收入为39.63亿

元,较上年大幅增长30.84%,上述增长来自于公司加大市场开拓力度及购置设

备扩大了MLCC产能,而深圳宇阳是宇阳集团下属唯一的MLCC生产企业。

公司管山东国瓷功能材料股份有限公司招股说明书

1-1-91

理层表示,未来一年国内还将陆续出台政策鼓励消费,将促进电子及数字产品的

消费,继而扩大对MLCC的市场需求,公司对MLCC业务的发展前景表示乐观。

本公司与深圳宇阳从2005年起开始在X7R产品领域进行合作,目前本公司

在X7R、Y5V、C0G三大系列产品上均成为深圳宇阳的主要供应商。

III、潮州三环

潮州三环是国内大型电子元件及先进陶瓷产业基地之一,其具有四十多年经营历史,集团下属八家专业生产厂,在香港、深圳、苏州、广州、四川等地均设了分公司或办事处。

潮州三环的主要产品包括MLCC、玻璃封装连接端子、晶体振荡用陶瓷基座、LED用陶瓷基座等。

从2006年起,本公司BT05、GC-350等产品陆续通过潮州三环的原材料认证并与潮州三环开展较为稳定的合作。

上述三家国内主要MLCC厂家中风华高科自产部分配方粉、潮州三环自产部分添加剂供自身生产MLCC使用,均不外售;深圳宇阳未生产基础粉或配方粉,其生产所需的MLCC电子陶瓷材料均为对外采购,本公司是上述三家国内厂商的主要MLCC电子陶瓷材料供应商。

除上述三家国内主要MLCC厂家外,国外MLCC生产厂商也纷纷在华设厂,国

外MLCC厂家在华设厂简要情况如下:

公司与部分日本、中国台湾等地MLCC厂商在国内成立的MLCC生产企业间已

开展合作,报告期内公司向日本京瓷在华的独资公司上海京瓷电子有限公司销售

了MLCC电子陶瓷材料产品。

从技术和产品供应品种方面来看,国内厂商与国际主要MLCC供应商还存在

差距。

以目前主流应用的MLCC元件为例,市场中价格高、需求旺的高频率、大

容值及低阻抗感抗的MLCC,国内厂家尚不能供应。

数据显示,日本MLCC厂家的

同规格产品最高达到10μF容值以上,层数为500-1,000层左右;国内还普遍处

于1μF、200-300层左右的水平。

技术和产品的差距造成企业间议价能力的差异,

国内厂商议价能力偏低、利润率情况不够理想。

5、MLCC行业未来发展趋势

未来MLCC的全球发展趋势可以概括为微型化、大容量化及无铅化等,具体表现为:

(1)小型化、微型化

随着移动通信和卫星通信的迅速发展,电子整机小型化、微型化的发展趋势日趋明显,而电子元器件特别是大量使用的以电子陶瓷材料为基础的各类无源元器件,是实现整机小型化、微型化的主要瓶颈。

过去的几十年中,MLCC已在微型化方面实现了快速进步。

市场主流MLCC产品已由1206和0805,发展为0603和0402,并进而向0201和01005发展。

未来微型化仍将成为MLCC研究开发的重要目标之一。

(2)大容量化

与MLCC微型化的趋势相对应,市场对于MLCC电容量的要求不断增加。

MLCC的高容量就要求介质单层厚度逐步降低,由原来的10μm以上减小到5μm、3μm,甚至到1μm;介质层数也由几十层发展到几百层、上千层。

目前国际上高容量MLCC的制造工艺以日本最佳,日本厂商生产的MLCC层数已可达到1,000层以上。

升级会员

升级会员