某纺织厂大量生产A.docx

《某纺织厂大量生产A.docx》由会员分享,可在线阅读,更多相关《某纺织厂大量生产A.docx(19页珍藏版)》请在冰豆网上搜索。

某纺织厂大量生产A

某纺织厂大量生产A、B两种产品,下设一个基本生产车间,一个辅助生产车间(机修车间)和企业管理部门。

改厂采用品种法计算成本。

该厂2009年7月份有关成本核算资料如下:

(1)本月产量资料,如表6–3所示。

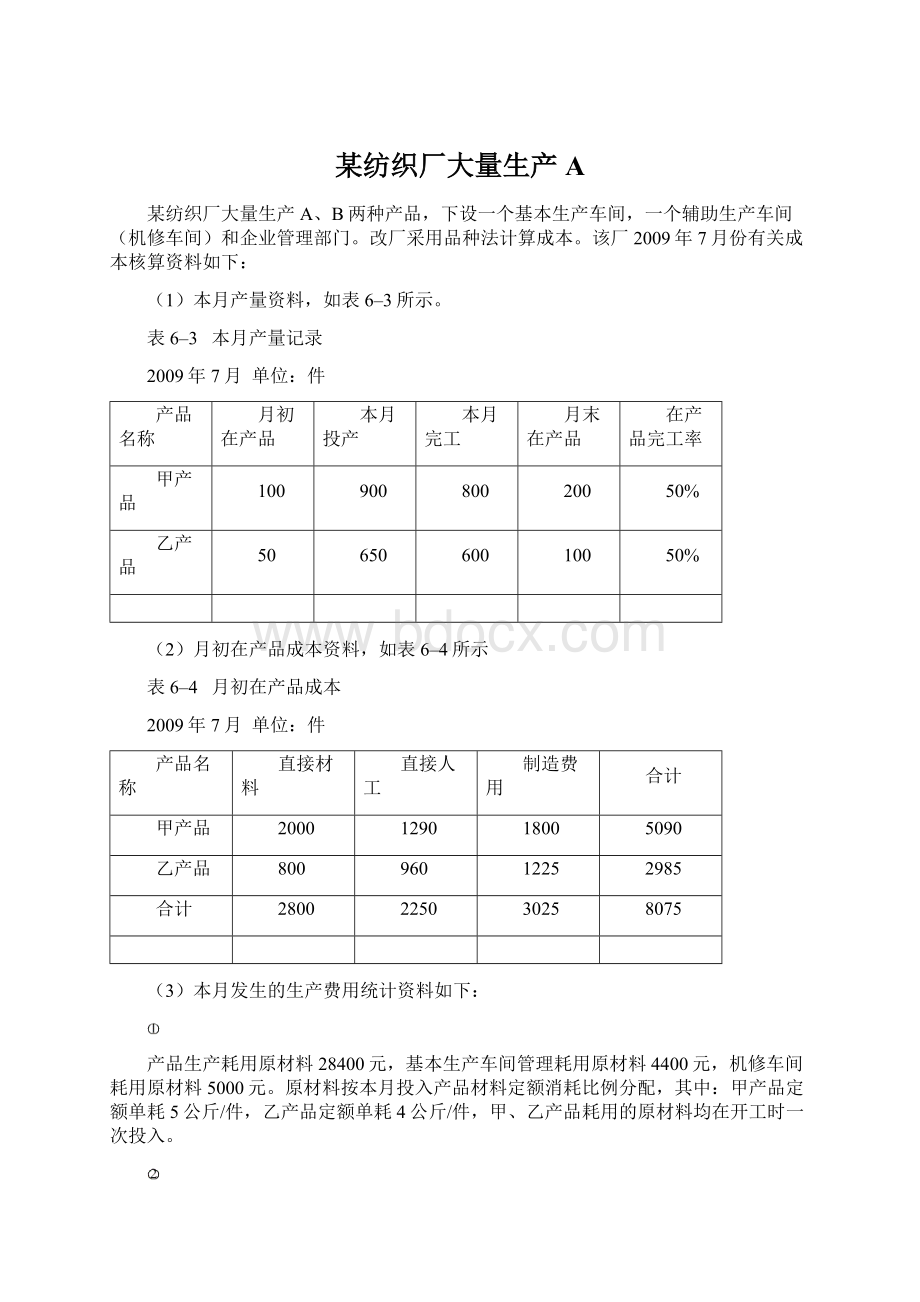

表6–3本月产量记录

2009年7月单位:

件

产品名称

月初在产品

本月投产

本月完工

月末在产品

在产品完工率

甲产品

100

900

800

200

50%

乙产品

50

650

600

100

50%

(2)月初在产品成本资料,如表6–4所示

表6–4月初在产品成本

2009年7月单位:

件

产品名称

直接材料

直接人工

制造费用

合计

甲产品

2000

1290

1800

5090

乙产品

800

960

1225

2985

合计

2800

2250

3025

8075

(3)本月发生的生产费用统计资料如下:

产品生产耗用原材料28400元,基本生产车间管理耗用原材料4400元,机修车间耗用原材料5000元。

原材料按本月投入产品材料定额消耗比例分配,其中:

甲产品定额单耗5公斤/件,乙产品定额单耗4公斤/件,甲、乙产品耗用的原材料均在开工时一次投入。

基本生产车间生产工人工资10000元,基本生产车间管理人员工资2000元,机修车间生产工人工资3000元,企业管理部门人员工资5000元。

折旧费5000元,其中基本生产车间3000元,机修车间1000元,企业管理部门1000元;水电费3000元,其中基本生产车间2000元,机修车间600元,企业管理部门400元;办公费2000元,其中基本生产车间218元,机修车间150元,企业管理部门1632元。

甲产品本月耗用实际生产工时4000小时,乙产品本月好用实际生产工时6000小时。

机修车间提供修理1000小时,其中为基本生产车间提供600小时,为企业管理部门提供400小时。

工资、制造费用按工时比例在甲、乙两产品之间分配,生产成本在完工产品与期末在产品之间分配采用约当产量法。

根据上述资料,成本计算程序如下:

1.开设成本计算单

本例以该厂2009年7月份生产的甲、乙两种产品分别作为成本计算对象,开设甲产品成本计算单和乙产品计算单,其格式见表6–5,表6–6所示。

2.生产费用的汇集与分配

⑴材料费用的汇集与分配

根据有关领料凭证,按照部门和用途编制材料费用分配汇总表,如表6–5所示。

表6-5材料费用分配汇总表

2009年7月单位:

元

项目

产量

(件)

定额单耗

(公斤/件)

定额总耗

(公斤)

分配率

(元/公斤)

分配金额

甲产品

900

5

4500

18000

乙产品

650

4

2600

10400

小计

1550

7100

4

28400

基本生产车间

4400

机修车间

5000

合计

37800

其中,产品生产耗用原材料28400元在甲、乙产品之间按材料定额消耗比例分配如下:

甲产品材料定额消耗总量=900×5=4500(公斤)

乙产品材料定额消耗总量=650×4=2600(公斤)

材料费用分配率=28400÷(4500+2600)=4元/公斤

甲产品应分配的材料费用=4500×4=18000(元)

乙产品应分配的材料费用=2600×4=10400(元)

根据“材料费用分配汇总表”编制相关会计分录如下:

借:

生产成本——基本生产成本——甲产品(直接材料)18000

生产成本——基本生产成本——乙产品(直接材料)10400

制造费用——基本生产车间(材料费)4400

生产成本——辅助生产成本——机修车间(直接材料)5000

贷:

原材料37800

⑵工资费用的分配

根据工资结算单及职工福利计算表,编制“工资及福利费分配表”,如表6-6所示。

表6-6工资及福利费分配表

2009年7月单位:

元

项目

职工工资

生产工时

(小时)

分配率

(元/小时)

分配额

甲产品

4000

1

4000

乙产品

6000

1

6000

小计

10000

1

10000

基本生产车间

2000

机修车间

3000

企业管理部门

5000

合计

20000

根据表6-6,编制相关会计分录如下:

①应付工资的分配

借:

生产成本——基本生产成本——甲产品(直接人工)4000

生产成本——基本生产成本——乙产品(直接人工)6000

制造费用——基本生产成本(工资费)2000

生产成本——辅助生产成本——机修车间(直接人工)3000

管理费用5000

贷:

应付职工薪酬20000

②折旧费的汇集

借:

制造费用——基本生产车间(折旧费)3000

生产成本——辅助生产成本——机修车间(制造费用)1000

管理费用1000

贷:

累计折旧5000

③水电费的汇集

借:

制造费用——基本生产车间(水电费)2000

生产成本——辅助生产成本——机修车间(制造费用)600

管理费用400

贷:

银行存款3000

④办公费的汇集

借:

制造费用——基本生产车间(办公费)218

生产成本——辅助生产成本——机修车间(制造费用)150

管理费用1632

贷:

银行存款2000

(3)根据机修车间为各车间、部门提供修理工时数,编制辅助生产费用分配表,见表6-7所示。

表6-7辅助生产费用分配表

车间:

机修车间2009年7月单位:

元

项目

修理工时

分配率

分配额

基本生产车间

600

6102

企业管理部门

400

4068

合计

1000

10.17

10170

根据辅助生产费用分配表,编制会计分录如下:

借:

制造费用——基本生产车间6102

管理费用4068

贷:

生产成本——辅助生产成本10170

(4)制造费用的归集与分配

根据各种费用分配表及有关凭证,登记基本生产车间制造费用明细账,见表6-8所示。

表6-8制造费用明细账

车间:

基本生产车间2009年7月单位:

元

项目

材料费

工资

折旧费

修理费

水电费

办公费

合计

分配材料费

4400

4400

分配工资费

2000

2000

分配折旧费

3000

3000

分配修理费

6102

6102

分配动力费

2000

2000

分配管理费

218

218

本月发生

4400

2000

3000

6102

2000

218

17720

本月转出

4400

2000

3000

6102

2000

218

17720

根据生产甲、乙两种产品生产工时比例分配制造费用,编制制造费用分配表,如表6-9所示。

表6-9制造费用分配表

车间:

基本生产车间2009年7月单位:

元

产品名称

生产工时

分配率

分配额

甲产品

4000

7088

乙产品

6000

10632

合计

10000

1.772

17720

根据“制造费用分配表”,编制跨级分录如下:

借:

生产成本——基本生产成本——甲产品(制造费用)7088

生产成本——基本生产成本——乙产品(制造费用)10632

贷:

制造费用——基本生产车间17720

3.计算各种完工产品和在产品成本

(1)根据各种费用分配表及有关凭证,登记产品成本计算单,归集每种产品所发生的全部费用,见表6-10和表6-11所示。

表6-10成本计算单

产品名称:

甲产品2009年7月单位:

元

成本项目

期初在

产品成本

本期发生

生产费用

合计

期末在

产品成本

完工产品成本

总成本

单位成本

直接材料

2000

18000

20000

4000

16000

20

直接人工

1290

4560

5850

650

5200

6.5

制造费用

1800

7088

8888

1000

7888

9.86

合计

5090

29760

34738

5650

29088

36.36

表6-10成本计算单

产品名称:

乙产品2009年7月单位:

元

成本项目

期初在

产品成本

本期发生

生产费用

合计

期末在

产品成本

完工产品成本

总成本

单位成本

直接材料

800

10400

11200

1600

9600

16

直接人工

960

6840

7800

600

7200

12

制造费用

1225

10632

11857

925

10932

18.22

合计

2985

27872

30857

3125

27732

46.22

4.结转完工产品成本

根据甲、乙两种产品的成本计算单计算的完工产品总成本和单位成本,编制“完工产品成本汇总表”,见表6-12.

表6-12完工产品成本汇总表

2009年7月单位:

元

成本项目

甲产品(800件)

乙产品(600件)

总成本

单位成本

总成本

单位成本

直接材料

16000

20

9600

16

直接人工

5200

6.5

7200

12

制造费用

7888

9.86

10932

18.22

合计

29088

36.36

27732

46.22

根据“完工产品成本汇总表”,编制如下会计分录:

借:

库存商品——甲产品29088

库存商品——乙产品27732

贷:

生产成本——基本生产成本——甲产品29088

生产成本——基本生产成本——乙产品27732

1.企业资料

某水泥厂设有两个个基本生产车间(机加工车间),生产甲、乙两种产品,第二车间生产丙产品。

另设一个辅助生产车间(机修车间),为各车间、部门提供修理劳务,辅助生产费用按修理工时,采用直接分配法分配。

完工产品和在产品之间采用约当产量法进行费用分配。

制造费用按生产工时比例分配。

原材料在生产开始时一次投入,甲、乙两种产品均无期初在产品。

本月产量及工时消耗记录如表6—3所示。

(为简化核算,丙产品资料不再列示)

表6—3本月产量及工时消耗记录

项目

甲产品(件)

乙产品(件)

本月投产

2000

2500

本月完工

l800

2500

月末在产品

200

0

完工程度

50%

——

生产工时消耗

57000

60000

2.成本计算程序

(1)开设有关成本费用明细账。

①按甲、乙两种产品分别设置基本生产成本明细账,见表6-13和表6-14。

②设机修辅助生产成本明细账,见表6—9。

③设置制造费用明细账,见表6一11。

(2)归集和分配各种要素费用。

①根据有关领料凭证,按领料部门和用途编制材料费用分配汇总表,如表6—4所示。

表6—4材料费用分配汇总表单位:

元

领料部门及用途

原材料

外购材料

辅助材料

修理用

低值易耗品

合计

基本生产

甲产品

5691

272130

130

277951

乙产品

44560

9455

54015

辅助生产

修理用

2120

2120

低值易耗品

10804

10804

厂部

合计

50251

281585

130

2120

10804

344890

根据材料费用分配汇总表,编制会计分录如下:

借:

生产成本—基本生产成本(甲产品)277951

—生产成本(乙产品)54015

—辅助生产(机修车间)12924

贷:

原材料334086

周转材料一一低值易耗品10804

②根据各车间、部门所耗电费及应付电费,编制外购动力费用分配表,如表6-5所示。

表6—5外购动力费用分配表单位:

元

耗用部门及用途

耗用电(度)

单价

分配额

第一车间

制造费用

17200

0.5

8600

辅助车间

修理用

5568

0.5

2784

厂部

一般消耗

2032

0.5

1016

注:

机加工车间生产甲、乙两种产品耗用电力没有单独计量,作制造费用处理。

根据外购动力费用分配表,编制会计分录如下

借:

制造费用一基本生产(机加工车间)8600

生产成本一辅助生产(机修车间)2784

管理费用1016

贷:

银行存款12400

③根据本月应付工资和计提职工福利费比例,编制工资及福利费分配表,如表6—6所示。

根据工资及福利费分配表,编制会计分录如下:

借:

生产成本—基本生产成本(甲产品)99871.87

—基本生产成本(乙产品)105128.13

制造费用—基本生产(机加工车间)13100

生产成本—辅助生产(机修车间)14040

应付职工薪酬—应付福利费2700

管理费用59000

在建工程5200

贷:

应付职工薪酬---应付工资299040

借:

生产成本—-基本生产成本(甲产品)13982.06

—-基本生产成本(乙产品)14717.94

制造费用一--基本生产(机加工车间)1834

生产成本——辅助生产(机修车间)1965.6

管理费用8638

在建工程728

贷:

应付职工薪酬4l865.6

表6—6工资及福利费分配表单位:

元

人员类别

工资费用分配

计提职工福利费

生产工时

分配率

分配金额

计提比例

计提金额

甲产品

生产工人

57000

99871.87

13982.06

乙产品

生产工人

60000

105128.13

14717.94

小计

117000

1.725

205000

282700

机加工车间管理人员

13100

1834

机修车间

生产工人

11400

1596

管理人员

2640

369.6

福利部门

2700

378

厂部

59000

8260

在建工程

5200

728

合计

299040

14%

41865.6

④根据固定资产原值及月折旧率,编制固定资产折旧计算表,据以计提折旧费用,见表6—7。

根据固定资产折旧计算表,编制会计分录如下

借:

制造费用—基本生产(机加工车间)56494.11

生产成本—辅助生产(机修车间)10200

管理费用30060.77

贷:

累计折旧96754.88

表6—7固定资产折旧计算表

车间/固定资产类别

原值(元)

月折旧率

月折旧额(元)

机加工车间:

5321568

56494.11

房屋建筑物

3521568

0.9%

31694.11

机器设备

1600000

1.5%

24000

其他

200000

0.4%

800

机修车间:

1000000

10200

房屋建筑物

800000

0.9%

7200

机器设备

200000

1.5%

3000

其他

管理部门:

2815193

30060.77

房屋建筑物

2000000

0.9%

18000

机器设备

800000

1.5%

12000

其他

15193

0.4%

60.77

(3)归集和分配辅助生产费用。

①根据上述各种费用分配表及有关凭证,登记辅助生产明细账,如表6—8所示

表6—8辅助生产明细账

机修车间单位:

元

摘要

材料

工资

福利费

折旧费

水电费

低值易

耗品摊销

合计

分配材料费用

2120

10804

12924

分配工资费用

14040

14040

分配福利费用

1965.6

1965.6

分配折旧费用

10200

10200

分配动力费用

2784

2784

本月发生

2120

14040

1965.6

10200

2784

10804

41913.6

本月转出

2120

14040

1965.6

10200

2784

10804

41913.6

②根据机修车间为各车间、部门提供修理工时数,编制辅助生产费用分配表,见表6—9。

表6—9编制辅助生产费用分配表

耗用部门

耗用工时(小时)

分配率

分配金额

机加工车间

5000

20956.6

管理部门

2000

8382.72

技术改造工程

3000

12574.08

合计

10000

4.19136

41913.6

根据辅助生产费用分配表,编制会计分录如下:

借:

制造费用—基本生产(机加工车间)20956.8

管理费用8382.72

在建工程12574.08

贷:

生产成本—辅助生产(机修车间)41913.6

(4)归集和分配制造费用。

①根据各种费用分配表及有关凭证,登记机加工车间制造费用明细账,见表6—10。

表6—10制造费用明细账单位:

元

摘要

工资

福利费

折旧费

水电费

机修费

合计

分配工资费用

13lOO

13lOO

分配福利费用

1834

1834

分配折旧费用

56494.11

56494.11

分配动力费用

8600

8600

分配机修费用

20956.8

20956.8

本月发生

13lOO

1834

56494.11

8600

20956.8

100984.91

本月转出

13100

1834

56494.11

8600

20956.8

100984.91

②根据生产甲、乙两种产品生产工时比例分配制造费用,编制制造费用分配表,见表6—11。

表6—11制造费用分配表

成本计算对象

生产工时

分配率

分配金额

甲产品

57000

49197.78

乙产品

60000

51787.13

合计

117000

0.863119

100984.91

根据制造费用分配表,编制会计分录如下:

借:

生产成本—基本生产成本(甲产品)49197.78

—基本生产成本(乙产品)51787.13

贷:

制造费用—基本生产(机加工车间)lOO984.91

(5)计算各种完工产品和在产品成本。

①根据各种费用分配表及有关凭证,登记基本生产成本明细账,归集每种产品所发生的全部费用,见表6—12和表6-13。

表6—12基本生产成本明细账

产品名称:

甲产品单位:

元

年

凭证

摘要

直接材料

直接人工

制造费用

合计

月

日

号数

略

略

略

分配材料费用

277951

277951

分配工资及福利费用

113853.93

113853.93

分配制造费用

49197.78

49197.78

本期合计

277951

113853.93

49197.78

441002.71

本月完工产品总成本

250164

107856

46602

404622

月末在产品成本

27787

5997.93

2595.78

36380.71

表6—13基本生产成本明细账

产品名称:

乙产品单位:

元

年

凭证

摘要

直接材料

直接人工

制造费用

合计

月

日

号数

略

略

略

分配材料费用

54015

54015

分配工资及福利费用

119846.07

119846.07

分配制造费用

51787.13

51787.13

本期合计

54015

119846.07

51787.13

225648.2

本月完工产品总成本

54015

119846.07

51787.13

225648.2

②甲产品采用约当产量法.计算完工产品和在产品成本,见表6—14。

表6—14甲产品本月完工产品与月末在产品费用分配表单位:

元

项目

直接材料

直接人工

制造费用

合计

生产费用合计

277951

113853.93

49197.78

441002.71

本月完工产品数量

1800

1800

1800

1800

生

月末在产品数量

200

200

200

200

产

月末在产品完工程度

100%

50%

50%

量

月末在产品约当量

200

100

100

生产量小计

2000

1900

]900

费用分配率(单位成本)

138.98

59.92

25.89

224.79

本月完工产品总成本

250164

107856

46602

404622

月末在产品成本

27787

5997.93

2595.78

36380.71

③乙产品全部完工,故发生全部费用即为完工产品成本。

(6)结转完工产品成本。

根据甲、乙两种产品基本生产成本明细账计算的完工产品总成本和单位成本,编制完工产品成本汇总表,见表6—15。

表6—15完工产品成本汇总表单位:

元

成本项目

甲产品(1800件)

乙产品(2500件)

总成本

单位成本

总成本

单位成本

直接材料

250164

138.98

54015

21.61

直接人工

107856

59.92

119846.07

47.94

制造费用

46602

25.89

51787.13

20.7l

合计

404622

224.79

225648.2

90.26

根据完工产品成本汇总表,编制会计分录如下:

借:

库存商品—甲产品404622

—乙产品225648.2

贷:

生产成本—基本生产成本

升级会员

升级会员