从业考前复习资料参考答案.docx

《从业考前复习资料参考答案.docx》由会员分享,可在线阅读,更多相关《从业考前复习资料参考答案.docx(41页珍藏版)》请在冰豆网上搜索。

从业考前复习资料参考答案

会计基础从业考前复习资料参考答案

第一部分计算分析题

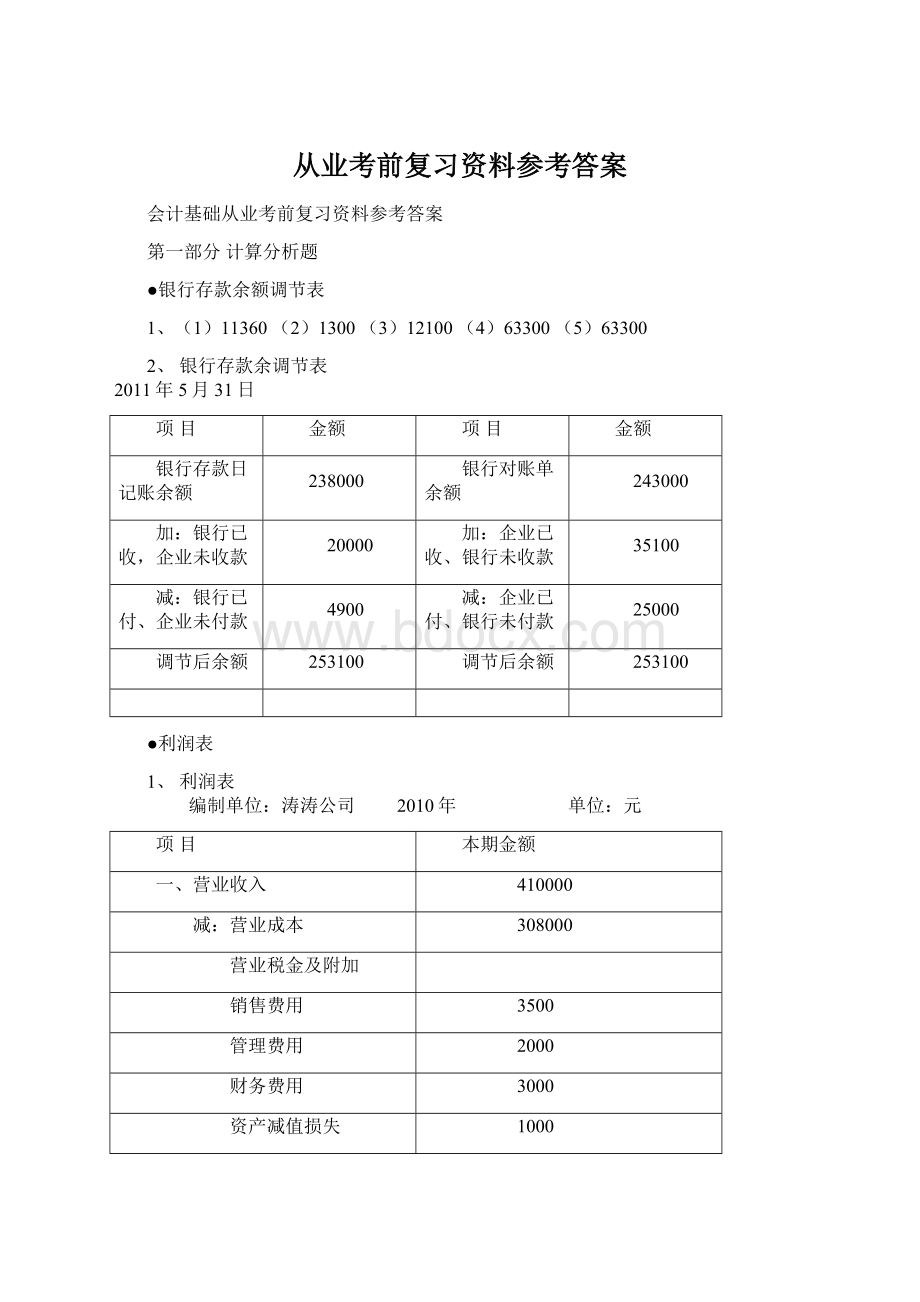

●银行存款余额调节表

1、

(1)11360

(2)1300(3)12100(4)63300(5)63300

2、银行存款余调节表

2011年5月31日

项目

金额

项目

金额

银行存款日记账余额

238000

银行对账单余额

243000

加:

银行已收,企业未收款

20000

加:

企业已收、银行未收款

35100

减:

银行已付、企业未付款

4900

减:

企业已付、银行未付款

25000

调节后余额

253100

调节后余额

253100

●利润表

1、利润表

编制单位:

涛涛公司 2010年 单位:

元

项目

本期金额

一、营业收入

410000

减:

营业成本

308000

营业税金及附加

销售费用

3500

管理费用

2000

财务费用

3000

资产减值损失

1000

加:

公允价值变动收益(损失以“-”号填列)

-2000

投资收益(损失以“-”号填列)

20000

二、营业利润(亏损以“-”号填列)

110500

加:

营业外收入

10000

减:

营业外支出

三、利润总额(亏损总额以“-”号填列)

120500

减:

所得税费用

30125

四、净利润(净亏损以“-”号填列)

90375

2、营业收入820000营业成本615000营业利润185500利润总额195500净利润146625

●会计分录

一、购销业务

1、

(1)借:

原材料—A材料5000

应交税费—应交增值税(进项税额)850

贷:

银行存款5850

(2)借:

原材料——B材料8000

应交税费—应交增值税(进项税额)1360

贷:

应付账款9360

(3)借:

生产成本2000

贷:

原材料—A材料2000

(4)借:

应收账款23400

贷:

主营业务收入20000

应交税费—应交增值税(销项税额)3400

(5)借:

银行存款234000

贷:

应收账款234000

2、

(1)借:

应收账款119000

贷:

主营业务收入100000

应交税费—应交增值税(销项税额)17000

银行存款2000

(2)借:

应交税费—未交增值税10000

营业外支出500

贷:

银行存款10500

(3)借:

其他货币资金11700

贷:

主营业务收入10000

应交税费—应交增值税(销项税额)1700

(4)借:

主营业务成本70000

贷:

库存商品70000

(5)借:

资产减值损失300

贷:

坏账准备300

3、

(1)借:

应收票据117000

贷:

主营业务收入100000

应交税费—应交增值税(销项税额)17000

借:

主营业务成本80000

贷:

库存商品80000

(2)借:

银行存款23400

贷:

主营业务收入20000

应交税费—应交增值税(销项税额)3400

借:

主营业务成本18000

贷:

库存商品18000

(3)借:

应收账款11700

贷:

其他业务收入10000

应交税费—应交增值税(销项税额)1700

借:

其他业务成本8000

贷:

原材料8000

(4)借:

营业外支出2000

贷:

银行存款2000

(5)借:

资产减值损失585

贷:

坏账准备585

4、

(1)、

借

原材料

5200

借

应交税费——应交增值税(进项税额)

850

贷

银行存款

6050

(2)、

借

在途物资

2300

借

应交税费——应交增值税(进项税额)

340

贷

银行存款

2640

(3)、

借

生产成本

5000

借

管理费用

200

借

在建工程

1000

贷

原材料

6200

(4)、

借

原材料

2000

贷

应付账款

2000

(5)、

借

待处理财产损溢

2000

贷

原材料

2000

借

管理费用

2000

贷

待处理财产损溢

2000

二、固定资产

1、

(1)借:

固定资产清理28700

累计折旧57300

贷:

固定资产86000

(2)借:

固定资产清理150

贷:

库存现金150

(3)借:

银行存款20000

贷:

固定资产清理20000

(4)借:

固定资产清理1000

贷:

应交税费—应交营业税1000

(5)借:

营业外支出9850

贷:

固定资产清理9850

2、

(1)借:

固定资产50000

应交税费—应交增值税(进项税额)8500

贷:

银行存款58500

(2)每月折旧分录

借:

制造费用408.33

贷:

累计折旧408.33

(3)借:

固定资产清理45100

累计折旧4900

贷:

固定资产50000

(4)借:

银行存款35100

贷:

固定资产清理30000

应交税费—应交增值税(销项税额)5100

(5)借:

营业外支出15100

贷:

固定资产清理15100

3、

(1)借:

固定资产20650

应交税费—应交增值税(进项税额)3400

贷:

银行存款24050

(2)借:

固定资产250000

贷:

实收资本250000

(3)借:

固定资产20000

贷:

营业外收入20000

(4)借:

制造费用5000

管理费用2000

销售费用3000

贷:

累计折旧10000

(5)借:

固定资产清理10000

累计折旧40000

贷:

固定资产50000

借:

固定资产清理200

贷:

银行存款200

借:

银行存款3000

贷:

固定资产清理3000

清理完毕:

借:

营业外支出7200

贷:

固定资产清理7200

(6)借:

管理费用1000

贷:

银行存款1000

(7)借:

银行存款15000

贷:

其他业务收入15000

(8)借:

待处理财产损溢15000

累计折旧5000

贷:

固定资产20000

借:

其他应收款500

营业外支出14500

贷:

待处理财产损溢15000

3、分录改错

借:

固定资产130000

贷:

银行存款130000

借:

管理费用330000

贷:

库存现金330000

借:

应付职工薪酬——应付福利费39000

贷:

库存现金39000

借:

制造费用19000

贷:

累计折旧19000

借:

应付职工薪酬——应付工资300000

贷:

库存现金300000

4、财产清查

(1)

借

库存现金

20000

贷

待处理财产损溢

20000

借

待处理财产损溢

20000

贷

其他应付款

12000

贷

营业外收入

8000

(2)、

借

待处理财产损溢

30000

借

累计折旧

50000

贷

固定资产

80000

借

其他应收款

5000

借

营业外支出

25000

贷

待处理财产损溢

30000

(3)、

借

待处理财产损溢

52

贷

库存现金

52

借

其他应收款

52

贷

待处理财产损溢

52

(4)、

借

库存商品

2000

贷

待处理财产损溢

2000

借

待处理财产损溢

2000

贷

管理费用

2000

(5)、

借

待处理财产损溢

10000

贷

原材料

10000

借

其他应收款

5000

借

营业外支出

3000

借

管理费用

2000

贷

待处理财产损溢

10000

5、坏账准备

1、借:

资产减值损失10000

贷:

坏账准备10000

2、借:

资产减值损失2000

贷:

坏账准备2000(240000*5%-10000)

3、借:

坏账准备15000

贷:

应收账款15000

4、借:

资产减值损失14000

贷:

坏账准备14000(画坏账准备T字账)

5、借:

应收账款10000

贷:

坏账准备10000

借:

银行存款10000

贷:

应收账款10000

6、借:

坏账准备8500

贷:

资产减值损失8500

6、交易性金融资产

(1)借:

交易性金融资产——成本 800

投资收益 2

贷:

银行存款 802

(2)借:

公允价值变动损益 30(800-100×7.70)

贷:

交易性金融资产——公允价值变动 30

(3)借:

交易性金融资产——公允价值变动 40(8.10×100-7.70×100)

贷:

公允价值变动损益 40

(4)借:

银行存款 825

贷:

交易性金融资产——成本 800

——公允价值变动 10

投资收益 15

借:

公允价值变动损益 10

贷:

投资收益 10

7、备用金制度

(1)、

借

库存现金

100000

贷

银行存款

100000

(2)、

借

其他应收款

1000

贷

库存现金

1000

(3)、

借

管理费用

1500

借

库存现金

500

贷

其他应收款

2000

(4)、

借

应付职工薪酬

80000

贷

库存现金

80000

(5)、

借

待处理财产损溢

200

贷

库存现金

200

借

管理费用

200

贷

待处理财产损溢

200

8、借款

7月1日

借:

银行存款100000

贷:

短期借款100000

7月31日

借:

财务费用500

贷:

应付利息500

8月31日

借:

财务费用500

贷:

应付利息500

9月30日

借:

财务费用500

应付利息1000

贷:

银行存款

还本

借:

短期借款100000

贷:

银行存款100000

9、综合业务

1、

(1)借:

银行存款936000

贷:

主营业务收入800000

应交税费—应交增值税(销项税额)36000

借:

主营业务成本600000

贷:

库存商品600000

(2)借:

交易性金融资产—成本160000

投资收益350

贷:

银行存款160350

(3)借:

应付职工薪酬200000

贷:

银行存款200000

(4)借:

制造费用30000

管理费用20000

贷:

累计折旧50000

(5)借:

生产成本200000

制造费用20000

管理费用30000

贷:

应付职工薪酬250000

(6)借:

无形资产100000

贷:

银行存款100000

(7)借:

其他业务成本10000

贷:

累计摊销10000

(8)借:

银行存款150000

累计摊销10000

贷:

无形资产100000

应交税费—应交营业税7500

营业外收入52500

2、

(1)借:

银行存款740000

贷:

实收资本740000

(2)借:

固定资产153000

贷:

实收资本153000

(3)借:

原材料700000

应交税费——增值税(进项税额)119000

贷:

应付账款819000

(4)借:

原材料50000

应交税费——增值税(进项税额)8500

贷:

应付票据58500

(5)借:

应付账款120000

贷:

银行存款120000

(6)借:

在途物资9000

应交税费——增值税(进项税额)1530

贷:

应付账款10530

(7)借:

原材料9000

贷:

在途物资9000

(8)借:

银行存款500000

贷:

短期借款500000

(9)借:

应付账款819000

贷:

银行存款819000

(10)借:

生产成本——A800000

——B300000

制造费用5000

管理费用3000

贷:

原材料——甲800000

——乙300000

——丙8000

(11)借:

库存现金168000

贷:

银行存款168000

借:

应付职工薪酬168000

贷:

库存现金168000

(12)借:

管理费用960

贷:

其他应收款800

库存现金160

(13)借:

银行存款92000

贷:

应收账款92000

(14)借:

财务费用1000

贷:

应付利息1000

(15)借:

管理费用3000

贷:

累计摊销3000

(16)借:

管理费用600

贷:

长期待摊费用600

(17)借:

制造费用7510

管理费用1090

贷:

累计折旧8600

(18)借:

生产成本——A80000

——B60000

制造费用8000

管理费用20000

贷:

应付职工薪酬——应付工资168000

(19)(19)借:

生产成本——A11200

——B8400

制造费用1120

管理费用2800

贷:

应付职工薪酬——应付工资23520(168000*14%)

(20)总制造费用=5000+7510+8000+1120=21630

A产品应分摊的制造费用=21630÷(80000+60000)×80000=12360

B产品应分摊的制造费用=21630-12360=9270

借:

生产成本——A12360

——B9270

贷:

制造费用21630

(21)借:

库存商品——A250000+800000+80000+12360

贷:

生产成本1142360

(22)借:

银行存款600000

应收账款570000

贷:

主营业务收入1000000

应交税费—应交增值税(销项税额)170000

(23)借:

银行存款3510

贷:

其他业务收入3000

应交税费—应交增值税(销项税额)510

(24)借:

销售费用84000

贷:

银行存款84000

(25)借:

主营业务成本743950

贷:

库存商品743950

(26)借:

其他业务成本2500

贷:

原材料2500

(27)借:

营业外支出100

贷:

库存现金100

(28)借:

银行存款1000

贷:

营业外收入1000

(29)利润总额=1004000-863000=141000

借:

主营业务收入1000000

其他业务收入3000

营业外收入1000

贷:

本年利润1004000

借:

本年利润863000

贷:

管理费用31450

财务费用1000

销售费用84000

主营业务成本743950

其他业务成本2500

营业外支出100

(30)借:

所得税费用35250

贷:

应交税费—应交所得税35250

(31)借:

本年利润35250

贷:

所得税费用35250

(32)净利润=141000-35250=105750

借:

本年利润105750

贷:

利润分配105750

(33)借:

利润分配10575

贷:

盈余公积10575

(34)借:

利润分配63450

贷:

应付股利63450

●试算平衡表

1、1、1400002、1400003、400004、800005、200006、600007、1300008、10000

2、1、1464002、1668003、1026004、942005、3840006、3732007、3732008、4356009、435600

●资产负债表

1、

(1)、58000

(2)104000

(3)、64000

(4)、202000

(5)、996000

2、

存货:

56050

应收账款:

82000

预收账款:

43000

应付账款:

15700

预付账款:

5500

第三部分模拟试题参考答案

模拟试题

(一)

一.单选题:

1-5DDCDA6-10ADADB

11-15BADCA16-20AADBC

二.多选题:

21-25ABCDABCABCDABDBCD

26-30ABABCACABCDABD

31-35BCBDABCDABCDBC

36-40ABDABCCDABDCD

三.判断题:

4547485055正确

四.计算分析题:

61.

(1)、1045000

(2)、261250

(3)、

借

所得税费用

261250

贷

应交税费——应交企业所得税

261250

(4)、

借

应交税费——应交企业所得税

261250

贷

银行存款

261250

(5)、

借

本年利润

261250

贷

所得税费用

261250

解析:

(1)计算应纳税所得额:

纳税调整增加数=实际开支业务招待费-应开支业务招待费+违约罚款

=100000-60000+5000=45000(元)

应纳税所得额=税前会计利润+纳税调整增加数

=1000000+45000

=1045000(元)

(2)应交所得税额=1045000×25%=261250(元)

(3)借:

所得税费用 261250

贷:

应交税费——应交所得税 261250

(4)实际上交所得税

借:

应交税费——应交所得税 261250

贷:

银行存款 261250

(5)年末,将“所得税费用”科目余额转入“本年利润”账户:

借:

本年利润 261250

贷:

所得税费用 261250

62、

(1)借:

应交税费—应交所得税4000

贷:

银行存款4000

(2)借:

银行存款20000

贷:

主营业收入20000

(3)借:

管理费用5000

贷:

银行存款5000

(4)借:

短期借款10000

应付利息300

贷:

银行存款10300

(5)借:

应付账款—红星工厂3500

贷:

银行存款3500

模拟试题

(二)

一.单选题

二.1-5CCADC6-10BDBBB

11-15CACDC16-20CABBC

二.多选题

21-25BCDBDACDACDABCD

26-30ABCDABCDABDBCDABC

31-35.ABCABCDABCDABDABC

36-40.BDABABCCDBD

三.判断题

45485155585960正确

四.计算分析题

61

(1)2

(2)0.5

(3)5

(4)0.2

(5)153.5

62

(1)借:

在建工程210600

贷:

银行存款210600

(2)借:

在建工程2250

贷:

银行存款2250

(3)借:

在建工程5800

贷:

银行存款5800

(4)借:

在建工程1350

贷:

应付职工薪酬1350

(5)借:

固定资产220000

贷:

在建工程220000

模拟试题(三)

一.单选题1-5CABDD6-10CBDAA

11-15DACDD16-20CDCCA

二.多选题

21-25BCABCDCDABABC

26-30ACBCABDABCABCCD

31-35SCBCDACDABCDCD

36-40ABCBCDACADBC

三.判断题

414649505159错误

四.计算分析题

61

(1)202000

(2)262000(3)587000(4)360200(5)259800

62

(1)12000

(2)3000(3)7000(4)500(5)6500

模拟试题(四)

一.点选题

1-5CDAAC6-10DADDD

11-15CABCB16-20ADBDB

二.多选题

21-25BDABABDACDAB

26-30ADABABCDABDAD

31-35CDCDBCDACDABC

36-40ABCABCABBCAB

三.判断题

41—50:

:

42,45,46,48,50错误

51—60:

51,53,55,57,59错误

四.计算分析题

61

(1)借:

应收票据117000

贷:

主营业务收入100000

应交税费—应交增值税(销项税额)17000

(2)借:

应付账款50000

贷:

银行存款50000

(3)借:

其他货币资金10000

贷:

银行存款10000

(4)借:

原材料80000

应交税费——应交增值税(进项税额)1360

贷:

其他货币资金9360

借:

银行存款640

贷:

其他货币资金640

(5)借:

管理费用2000

贷:

银行存款2000

62.

(1)54000

(2)24000(3)400(4)53000(5)87000

电算化模拟试题

(一)

一.单选题:

1—5DCDDA6—10CCCDD

二.多选题:

11—15ABABCDBCDABDABCD

16—20ABCDBCDCDACDABD

三.判断题:

23262829错

电算化模拟试题

(二)

一.单选题:

1—5BAABA6—10BDBDA

二.多选题:

1—5ACDABCDABCDBCDABCD

16—20ABCDABDABCDABCDABC

三.判断题:

2930错

电算化模拟试题(三)

一.单选题:

1—5ACCAD6—10AAACC

升级会员

升级会员