深圳地产月报.docx

《深圳地产月报.docx》由会员分享,可在线阅读,更多相关《深圳地产月报.docx(60页珍藏版)》请在冰豆网上搜索。

深圳地产月报

深圳地产月报

(二级市场2010年7月刊)

深圳中原·市场研究部

2010年8月16日

第一部分总体市场分析

1.月度市场概述——调控放松舆论助威楼盘促销,需求进一步释放

新房市场仍然比较平淡,本月全市6个住宅项目取得预售许可证,批售住宅10.63万平方米,环比减少约23%。

本月推盘楼盘个数虽比上月增加,但个盘推售量少,总供应16万平方米,环比增加不到1%,住宅供应量仍处于低谷。

受供应持续低迷以及成交有所滞后等因素的影响,7月份全市新房成交量只有14.20万平方米,环比减少约7%,同比更是减少74.10%。

不过,多个楼盘的成交倒是进一步回暖。

扣除现售的2个项目,本月新盘整体销售率约33%,比上月高约4个百分点,另外,据了解这两个现售项目销售也不错,其中纯水岸7期1号楼本月销售率达到90%。

性价比高的项目仍然热销,如万科金域华府、水榭春天、上品雅园、公园大地等,推出优惠单位的楼盘销售也明显回升,如鸿威海怡湾、金地上塘道、招商澜园等。

在售楼盘成交也多有增加,如宝安中心区的熙龙湾、天健时尚空间,南山的后海的几个豪宅,福田的4个公寓项目,宝安龙华的万科金域华府、水榭春天、金地上塘道、潜龙曼海宁、坂田的十二橡树庄园,以及龙岗其它片区的多个项目。

据统计,7月份全市有68个预售楼盘有成交,其中40个楼盘成交量比上月增加,成交量减少较多的楼盘多是因为5、6月开盘或降价促销,7月份剩余不多。

7月份楼盘成交进一步活跃,一方面因为很多楼盘或多或少提供一些购房优惠,另一方面本月有关房地产调控政策调整的信息层出不穷,如第三套房贷政策放松、房产税推迟至2012年等。

虽然关于房贷放松的消息之后不断被相关部门否定,但在市场信息不够透明的大环境下,在2008年暴跌而2009年暴涨的阴影影响下,频繁炒作的政策放松的新闻,无疑在不断刺激之前已在市场边紧盯的刚性需求的神经,从而迫使一些人提前入市。

总的来说,是楼盘的促销加上一些客户对调控政策的不信任,促使本月楼市继续回升。

虽然促销的楼盘增加,个盘价格稳中有降,但受成交结构的影响,7月份全市新房成交均价18179元/平方米,环比上涨7.07%。

价格水平最低的龙岗本月成交量大减,其所占的全市比重从上月的56.63%回落至本月的39.30%,从而对全市均价产生很大影响。

分区看,罗湖、宝安和龙岗均价小幅下跌,其它三区上涨,其中福田受大中华IFC成交的影响,均价环比上涨接近4成。

从个盘看,7月降价楼盘有所增加,如宝安中心区、南山后海、南山华侨城、宝安龙华、龙岗坂田、龙岗中心城等片区本月都有楼盘推出优惠单位,典型如龙华某一楼盘7月推出的优惠单位价格低近2成。

没有促销的楼盘价格多是平稳,仅个别热销项目因是尾盘,价格略有上浮。

7月二手房成交量大幅回升近4成,成交面积近80万平方米,已回升至较正常的水平。

但是新房市场受供应量的影响,成交量依然低迷。

随着市场进一步回暖,相信开发商推盘的意愿会有所增加,供需有望从低谷回升。

不过,因成交回升,近期二手房开始出现一些返价的现象,希望这不会影响到开发商的定价,在房贷政策依然严厉,政府部门依然紧盯调控的实施效果的大环境下,涨价显然不合时宜。

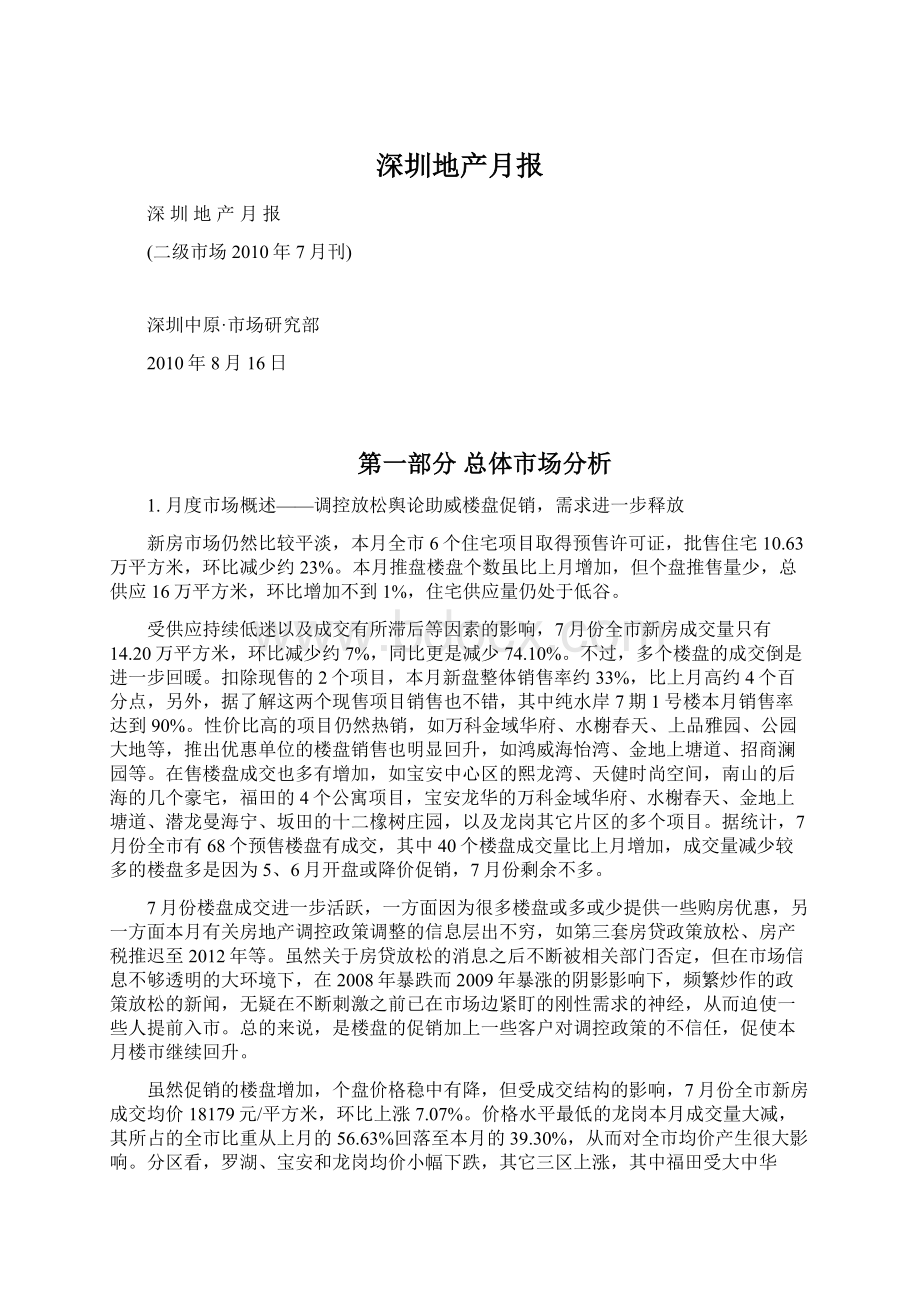

2.供应量分析——供应低迷,大户型供应增加

7月份全市6个楼盘取得预售许可证,比上月增加2个,不过批售住宅只有10.63万平方米,环比大幅减少22.97%,全市新批预售量连续3个月大幅下滑。

截至本月,2010年全市仅批售住宅约155万平方米,同比大幅减少4成。

图1历年深圳市一手商品住宅每月批准预售情况(2008-2010年)

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

7月全市14个楼盘推盘,比上月多4个,不过由于多数个盘推盘量少,本月总共新推住宅只有16.03万平方米,环比只增加0.88%,同比则大幅减少60.40%。

图2历年深圳市一手商品住宅每月推售情况(2008-2010年)

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

分区来看,7月份盐田、宝安和龙岗有楼盘取得预售,盐田区取得预售的是大梅沙的京基天涛轩,合拼后22套别墅;龙岗公园大地、千林山居、嘉宏湾花园、滨海阳光园四个项目取得预售,合拼后批售住宅364套,3.54万平方米;宝安观湖园取得预售,合拼后332套别墅,6.02万平方米。

7月份南山、宝安和龙岗有新盘推出,南山推盘量最大,4个项目全都是豪宅,不过其中供应最大的2个项目都是现楼销售,没有体现在预售成交数据中。

宝安推盘个数最多,6个项目加推,其中以龙华项目为主。

龙岗推盘量略大于宝安,4个项目供应4.92万平方米,其中主要供应位于龙岗中心城。

表12010年7月各区商品住宅批售、推售情况

区域

批准预售面积(万㎡)

环比增减(%)

公开发售面积(万㎡)

环比增减(%)

罗湖

0

—

0

—

福田

0

—

0

—

南山

0

—

6.19

307.24

盐田

1.07

—

0

—

宝安

6.02

-45.07

4.92

-37.96

龙岗

3.54

24.21

4.92

-23.60

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

7月全市新推住宅1323套,环比减少40.16%。

新推单位中90平方米以上中大户型比例大幅上升,本月占比48.53%,比上月提升近30个百分点,纯水岸、中信湾上六座、阳光天健城供应的大户型多。

大户型供应以3房为主,90平方米以上3房占新增供应近3成,纯水岸和阳光天健城供应多。

144平方米以上4房的供应也不少,主要由中信红树湾供应。

虽然有11个项目供应中小户型,但是多数楼盘供应量小,以致本月小户型的供应比例下滑了近30个百分点。

本月90平方米以下产品集中在70平方米以上2房和90平方米以下3房,多个楼盘提供这两种产品。

表22010年7月深圳市新发售项目户型结构表

房型

套数(套)

比例

单身公寓

24

1.81%

1房

55

4.16%

70㎡以下2房

48

3.63%

70㎡以上2房

355

26.83%

90㎡以下3房

259

19.58%

90-144㎡3房

192

14.51%

144㎡以上3房

204

15.42%

144㎡以下4房

31

2.34%

144㎡以上4房

137

10.36%

144㎡以上复式

18

1.36%

总计

1323

100.00%

数据来源:

深圳中原市场研究部

3.成交分析——供应低迷使成交量下滑,成交结构致成交均价上涨

7月份全市成交住宅1679套、14.20万平方米,环比分别减少11.02%和6.82%,同比更是大幅减少69.48%和74.10%。

虽然不少楼盘成交增加,但增加的量比较少,而之前热销的一些项目本月所剩不多,成交减少,加上新增供应低迷,造成本月全市成交量下滑。

图3历年深圳市一手商品住宅成交量月度走势图(2008-2010年)

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部注:

以上数据为签预售合同数据

性价比高的楼盘成交活跃。

万科金域华府月初平价加推的单位本月售出九成,虽然价格在片区是中上水平,但因赠送面积多,该项目一直受追捧,月末尾盘价格上涨,但销售仍很活跃;水榭春天本月加推60余套单位,价格持平,基本售完;上品雅园加推的中小户型价格略有上升,但依然是片区低价,成交火爆;纯水岸7期1栋户型面积相对较小,带精装修,价格比2009年推出的2、3栋低6000元/平方米,销售火爆;鸿威海怡湾推出少量特惠精装2房,销售理想。

促销的楼盘成交也显著增加。

宝安中心区熙龙湾尾盘清货促销,本月成交量增加超过1倍;宝安中心区天健时尚空间本月推出一些优惠活动,成交量增加超过一倍;福田深港一号推一些优惠单位,成交量增加5成;坂田十二橡树庄园继续推优惠单位,成交量增加5成;龙岗中心城万象天成推优惠单位,成交量大增3倍。

一些没有促销的项目,在月底成交也有所回升,如华侨城的首地容御、后海的宝能太古城等。

纵观7月份销售活跃、销售增加的楼盘,其中豪宅的个数增加,这表明市场中改善型购房或投资型购房在增加,而这部分需求本是调控政策“严打”的对象,如今重新释放,可见市场信心已有较大恢复。

7月成交前10名楼盘仍是以片区低价盘或者促销盘为主,水榭春天是片区大盘,价格中低位;招商澜园上月和本月都推出优惠单位;上品雅园价格是坂田在售楼盘中最低;金地上塘道本月推出特惠单位,价格在片区也是比较低;花郡二期价格是宝安中心区最低;丽湾商务公寓价格几乎是南山最低;公园大地新推单位价格有所下调;畔山御景价格是宝安最低;中海康城价格不高,另外本月启动三级市场转介,客源量大增。

表32010年7月全市成交(户型合拼前签预售合同量)前十名楼盘列表

NO.

楼盘名称

销售套数(套)

销售面积(平方米)

销售均价(元/平方米)

1

万科金域华府

181

14177

28532

2

水榭春天

125

10823

18534

3

招商澜园

124

9576

11072

4

上品雅园

105

8777

13516

5

金地上塘道

86

6165

16852

6

花郡二期

77

3121

17963

7

丽湾商务公寓

74

3325

15418

8

公园大地

66

6811

14554

9

畔山御景

66

5167

7312

10

中海康城

52

4509

10575

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

中原根据签认购书、签预售合同统计的户型合拼后成交套数前10名也是以片区的低价或者是促销楼盘为主,10个楼盘中仅有1个项目均价超过20000元/平方米,其他都在20000元/平方米以下,而且均价低于15000元/平方米的项目多达5个。

表42010年7月全市成交(户型合拼后签认购书及预售合同量)前十名楼盘列表

NO.

楼盘名称

销售套数(套)

销售均价(元/平方米)

1

万科金域华府

154

28532

2

上品雅园

110

13800

3

水榭春天

96

18534

4

金地上塘道

88

16852

5

招商澜园

75

11072

6

花郡二期

75

17963

7

丽湾商务公寓

68

15418

8

公园大地

61

14554

9

畔山御景

42

7400

10

中海康城

36

10575

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

从各区域的成交来看,福田、宝安成交量增加,其他区成交量减少。

福田成交套数增加24.32%,成交面积增加16.67%。

该区目前2个商务公寓和3个住宅项目在售,除一个商务公寓项目外,其他项目本月成交都增加。

大中华IFC和深港一号增加的销量较多,后者本月推出一些优惠房源。

宝安成交套数增加50.57%,成交面积增加58.42%。

水榭春天和万科金域华府持续热销,其它促销的项目成交也显著增加,宝安中心区、龙华和观澜都有这类项目。

另外,一些低价楼盘成交也显著回升,如松岗的畔山御景。

龙岗成交量减少幅度最大,成交套数减少超过40%,成交面积减少三成半。

上月热销楼盘—万科第五园、万科清林径、万科东方沁园本月所剩不多,成交锐减。

本月片区不少楼盘成交增加,但与万科第五园、万科清林径的开盘集中成交相比仍有很大差距。

南山成交套数环比减少超过2成,成交面积减少近2成。

该区本月热销楼盘纯水岸7期因是现售,成交没有体现,月底豪宅成交反弹,但销售也还没有完全体现。

另外,低价项目丽湾商务公寓随着低价单位逐渐消化,成交量也在持续下滑。

罗湖成交套数减少近16%,成交面积减少超过8%。

虽然5个在售楼盘中4个成交增加,但上月因降价而成交大增的金翠园本月没有继续促销,成交锐减。

盐田成交套数减少14.29%,成交面积减少16.67%。

该区只有金山碧海一个项目成交,没有了5、6月份的优惠力度,7月项目成交减少。

图42010年7月深圳市各区一手商品住宅成交情况

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部注:

成交量以当月签预售合同为准,而非备案

从成交结构看,7月份新盘整体销售率26.83%,比上月低2个百分点,不过如果去除现售的纯水岸7期和中信红树湾5期,本月新盘整体销售率约33%,比上月上升约4个百分点。

90平方米以下户型的销售率为38.19%,远高于90平方米以上户型,这除了受现售的两个项目的影响外,本月推出的一些大户型单位销售也不尽如人意,如阳光天健城、清林径、招商澜园、上品雅园等楼盘的大户型,反观招商澜园、上品雅园、水榭春天、鸿威海怡湾等项目的中小户型,销售都还比较理想。

单个户型看,144平方米以下4房销售最好,不过其供应不是很多,仅有万科金域华府供应31套。

90平方米以下3房销售近5成,该户型全部来自宝安,且主要集中在龙华片区。

70平方米以上2房销售也不错,销售率超过4成,其中上品雅园和水榭春天销售最好。

供应多而销售差的是144平方米以上3房和144平方米以上4房,除了两个现售楼盘的影响外,阳光天健城的144平方米以上3房销售差,清林径的144平方米以上4房销售也一般。

表52010年7月深圳市新发售项目成交结构表

房型

7月供应套数(套)

7月销售套数(套)

销售比例

单身公寓

24

0

0.00%

1房

55

6

10.91%

70㎡以下2房

48

1

2.08%

70㎡以上2房

355

149

41.97%

90㎡以下3房

259

127

49.03%

90-144㎡3房

192

35

18.23%

144㎡以上3房

204

11

5.39%

144㎡以下4房

31

21

67.74%

144㎡以上4房

137

5

3.65%

144㎡以上复式

18

0

0.00%

总计

1323

355

26.83%

数据来源:

深圳中原市场研究部

虽然降价促销楼盘增多,受龙岗成交量比重大幅减少以及豪宅、高价单位成交比重增加的影响,7月份全市新房成交均价18179元/平方米,环比上涨7.07%。

图5历年各月深圳市一手商品住宅成交均价走势图(2008-2010年)

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部注:

此数据为签预售合同数据

价格低的龙岗区本月成交面积环比减少35.34%,其所占全市的比重也从上月的56.63%下滑至本月的39.30%,这在一定程度上促使全市均价反弹。

本月豪宅、高价单位的成交也增加,6月份全市17个楼盘成交均价超过25000元/平方米,这17个项目总共成交2.04万平方米,7月份也是有17个楼盘成交均价超过25000元/平方米,但这17个楼盘的成交面积为3.21万平方米。

从个盘看,价格稳中有降。

本月加推的14个楼盘中,有4个价格比上月下跌,其余10个价格持平。

与上月相比,本月又新增一些促销楼盘,福田、南山宝安、龙岗均有这类项目。

从成交套数前10名项目看,有一半楼盘本月均价环比下跌。

金地上塘道价格下跌最大,一是因为价格较低的一期成交增加,另外二期推出优惠单位。

水榭春天和公园大地均价下跌都超6%,前者加推单位位置相对差,价格略低,且本月项目也对之前滞销的一些单位进行小幅价格调整,公园大地则因本月加推单位价格较低。

本月价格上涨最多的是万科金域华府,其尾盘价格有所上浮。

上品雅园在5月底降价后,6、7月新推的单位价格都有一些上涨,不过7月新推价格和6月相差不大。

花郡二期和丽湾商务公寓均价上升,主要是因为成交的高价单位或成交高楼层单位多。

中海康城实际价格变化不大,高价单位成交较多。

表62010年7月全市成交前十名楼盘价格对照表

NO.

楼盘名称

7月销售均价(元/平方米)

环比涨跌(%)

1

万科金域华府

28532

8.57

2

水榭春天

18534

-6.80

3

招商澜园

11072

-3.78

4

上品雅园

13516

4.35

5

金地上塘道

16852

-13.53

6

花郡二期

17963

4.09

7

丽湾商务公寓

15418

5.34

8

公园大地

14554

-6.33

9

畔山御景

7312

-1.54

10

中海康城

10575

3.73

分区看,福田、南山、盐田均价上涨,其他区下跌。

福田高价项目大中华IFC本月成交,拉升区域均价。

南山后海豪宅成交增加,而低价的丽湾商务公寓成交继续减少。

盐田金山碧海上月低价特价房成交多,本月楼盘优惠少。

龙岗均价下跌最多,超过4%,价格高的第五园在上月集中成交后,本月仅有一套单位成交,另外龙岗中心城多个项目促销,价格较低,成交增加,该片区本月均价下跌了约4.2%。

罗湖均价下跌2.32%,几个低价尾盘成交,对成交量少的罗湖影响较明显,主要成交楼盘金翠园和兰亭国际公寓均价有所上升。

宝安均价下跌约2%,虽然高价楼盘成交增加,但其中一些价格下跌,另外一些低价楼盘或降价楼盘成交活跃。

表7近期深圳市各区一手商品住宅成交均价对照表

区域

2010年6月均价(元/㎡)

2010年7月均价(元/㎡)

环比涨跌

罗湖

23633

23085

-2.32%

福田

20489

28369

38.46%

南山

23486

25526

8.69%

盐田

14718

15644

6.29%

宝安

20956

20544

-1.97%

龙岗

13380

12771

-4.55%

数据来源:

深圳中原市场研究部注:

成交价格以当月签预售合同为准,而非备案

4.市场展望——供需有望增加,楼盘定价宜保守

市场上并不缺乏可售的项目,近段时间推盘量之所以一直低迷,很大原因在于市场成交低迷,而开发商又不想降价出售,因此选择捂盘观望。

随着市场逐步回暖,供应量也有望回升。

8月份宝安区仍是以旧盘加推为主,龙华的多个楼盘,如水榭春天、金地上塘道、龙岸等都有可能加推,另外还有观澜的观湖园和招商澜园。

8月份有望入市的全新项目只有西乡的华海澜湾,该项目与财富港一路之隔,以110-160平户型为主,总共约250套。

龙岗则有多个全新楼盘有望入市,如龙岗中心城的御府名筑、汇龙天下和朝阳里雅苑,龙岗镇的怡龙枫景园、坪山的嘉宏湾花园以及大鹏的滨海阳光园,这些项目有的已经取得预售许可证,有的早已开放营销中心并进行诚意登记。

此外,8月份龙岗也有多个项目可能加推,如万科第五园、大公馆、阳光天健城、振业峦山谷等。

关内可推的项目主要位于南山,除了后海的几个豪宅可能加推之外,蛇口的兰溪谷国际公寓、田厦村的田厦翡翠明珠、前海的鼎太风华奥斯卡和万豪月半山也有望入市。

福田的阳基天御山7月份已开放样板房,8月有可能推出。

盐田上东湾和爱琴湾预计8月底开盘,另外幸福海和京基天涛轩已经取得预售许可证。

罗湖预计仍没有新增供应。

对于8月份的成交情况,我们仍保持较乐观的态度。

随着近期不断有楼盘促销,市场人气已经有了很大的提升,这有助于楼盘销售。

另一方面,虽然楼盘有促销,但大多数促销的幅度都比较有限,而销售都有比较大的提升,这对观望的客户也将产生影响,促其尽快入市。

再者,7月份豪宅成交已有明显回升,预示更多雄厚资金回流楼市,这对稳定市场预期,提升市场人气大有帮助。

我们倒是有所担心,随着成交回升,让利的楼盘可能会骤然减少,个别甚或高价入市、上浮价格,这显然不利于成交的继续回升,毕竟房贷政策依然严厉,且政府调控楼市的决心还在。

第二部分宝安市场分析

1.月度市场概述——供应持续回落,成交回升

6月份供应量环比大减近66%之后,7月份宝安新房供应量再次大幅萎缩,总共仅推出住宅4.92万平方米,环比减少约38%。

虽然本月推售楼盘有6个,比上月多2个,但各楼盘推售量都很小。

虽然供应萎缩,但得益于市场氛围好转以及楼盘降价促销,7月份宝安仍成交住宅6.40万平方米,环比增加58.42%。

5、6月份的价格调整激发了市场人气,7月份看楼的客户明显增加,成交的氛围也明显好转,加上一些楼盘适时降价促销,成交量因而回升。

此外,7月份多条消息称第三套房贷政策放松,虽然其后有相关部门辟谣,但这类消息的炒作依然刺激了一些购房者绷紧的神经,加快了他们入市的步伐。

7月份龙华市场独占鳌头,万科金域华府、莱蒙水榭春天、金地上塘道荣登全市成交套数前5名,前两者价格变动不大,成交量仍能占据榜首,足见其受欢迎的程度,这也反映出客户对龙华市场的高度认可。

其它片区也有楼盘成交回升,如宝安中心区的熙龙湾、观澜的招商澜园,不过这些项目的价格都有所调整。

整体看,7月份市场的成交氛围比6月份又有所提升。

房价则是表现得较疲软,维持稳中有降的态势。

本月又有一些项目降价促销,如宝安中心区的熙龙湾、天健时尚空间,龙华的金地梅陇镇和潜龙曼海宁,观澜的招商澜园本月继续推出优惠单位。

其它楼盘价格平稳,万科金域华府尾盘价格略有上涨。

由于促销、低价楼盘成交增加,7月份宝安住宅成交均价20544元/平方米,环比下跌1.97%。

随着市场进一步回暖,以及宝安存量较大的在售楼盘不多,预计8月份促销的楼盘会减少。

另一方面,近期预计入市的项目并不多,大部分仍是旧盘加推,这意味着8月份全区新增供应仍会处于较低水平,因此我们预计8月份宝安住宅成交量将回落,房价表现较为平稳能。

2.供应量分析——供应低迷,仍是中小户型供应多

7月份宝安仅观澜的观湖园取得预售许可证,批售住宅6.02万平方米,环比减少近5成。

图1历年宝安区一手商品住宅每月批准预售情况(2008-2010年)

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

7月份宝安6个楼盘推出,比上月多2个,不过推售量只有4.92万平方米,环比减少37.96%,推售住宅584套,环比减少59.92%。

图2历年宝安区一手商品住宅每月推售情况(2008-2010年)

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

分片区看,7月份龙华、观澜和松岗3个片区有楼盘推出,不过绝大部分供应来自龙华,该片区4个楼盘推出住宅4.08万平方米,占全区总量82.93%。

观澜和松岗各有一个项目加推,其量都不大。

表12010年7月宝安区各片区一手商品住宅批售、推售情况

区域

预售面积(万㎡)

环比增减(%)

推售面积(万㎡)

环比增减(%)

宝安中心区

0

-100.00

0

-100.00

西乡

0

—

0

—

龙华

0

-100.00

4.08

144.31

松岗

0

—

0.14

—

观澜

6.02

—

0.71

-60.34

福永

0

—

0

—

全区

6.02

-45.07

4.92

-37.96

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

从供应结构看,7月份供应的仍是以90平方米以下中小户型为主,占比超过80%,水榭春天、金地梅陇镇、畔山御景推出的都是中小户型,潜龙曼海宁也以中小户型为主。

90平方米以下3房供应最多,除畔山御景外,其余5个加推项目都提供该户型。

90平方米以上户型的供应以90-144平3房为主,潜龙曼海宁和招商澜园供应该产品。

表22010年7月宝安区新发售项目户型结构表

房型

套数(套)

比例

1房

55

9.42%

70㎡以下2房

48

8.22%

70㎡以上2房

107

18.32%

9

升级会员

升级会员